奶茶出海记:从国内“内卷”到全球“圈粉”,中国奶茶正走向世界舞台

5577

5577引

言

在新兴社媒平台打破西方信息壁垒的当下,中国奶茶早已跳出本土市场的边界,在海外市场强势“火出圈”,就连国外明星与各界名流都难以抗拒其“魅力”。美国知名说唱歌手Cardi B堪称中国奶茶的 “海外野生代言人”,她常在社交媒体上分享奶茶饮用日常,字里行间都是对奶茶的偏爱;菲律宾裔美国明星伊万・多尔施纳(Ivan Dorschner)和台湾奶茶品牌Chatime达成合作,担任其在菲律宾市场的代言人;甚至连科技圈大佬比尔・盖茨也在与奶茶“亲密接触”后,将其列入自己最喜欢的饮料清单。这些来自海外名流的“心水”,或许正暗示着一个现实:奶茶在海外的热度早已超出想象。当一杯杯奶茶成为跨越国界和文化的“社交货币”时,国内奶茶品牌的出海新窗口,或许已在这股热潮中,叩开“出海热门领域”——跨境电商的大门。

从“秋天第一杯奶茶”的仪式感刷屏,到“咖啡是打工人的燃料,奶茶是打工人的麻醉剂”的自嘲式共鸣,再到“体检报告建议少喝奶茶,我建议医生少管闲事”的玩梗式抵抗,近年来,奶茶相关热梗在网络上从未断档,而这些奶茶衍生出的话题,早已超出“喝什么”的范畴,成为当代年轻人释放生活压力的载体;一杯奶茶既是味蕾上的满足,更是情绪的出口。

年轻人这种对奶茶的“精神依赖”,也在推动着国内奶茶市场的迭代进程,从街头小店到连锁品牌,奶茶店几乎遍布城市的大街小巷,“人手一杯奶茶”不再是夸张热梗,而是日常生活场景中常见的“生活放松符号”。

如今,这股“奶茶热”正在逐步跨过国界。在海外,年轻人对奶茶的“上头”程度丝毫不输国内,在TikTok上爆火的#BobaChallenge话题播放量破亿,俄罗斯博主用伏特加调制奶茶的创意视频带火#VodkaBoba标签,相关内容接连冲上当地热搜。而在大众察觉到海外市场“奶茶瘾”逐渐发酵之前,国内奶茶品牌就已率先走出国门,带着一杯杯“中国奶茶”,在全球开启了新的征程。

近期最受瞩目的奶茶品牌出海动态,当属茶颜悦色——据悉,茶颜悦色于7月9日宣布进军北美市场,并选择了与其他品牌较为不同的出海路径,以电商模式出海。这一选择自带强烈的话题性:新时代饮品风尚与电商模式的结合会碰撞出什么样的火花?若茶颜悦色的电商出海模式跑通后,奶茶赛道会成为继美妆、玄学、潮玩之后,国内品牌出海全球电商市场的又一“破局口”?这些问题,也将成为行业与大众聚焦的核心。

不开线下门店,茶颜悦色开启电商出海

作为茶饮界“国风担当”,茶颜悦色在尚未走遍祖国大好河山之时,就毅然踏上了看遍世界风光的旅途。据了解,茶颜悦色在社交平台发布的出海宣言,引起了广大“茶颜粉”的热烈讨论,从留言互动来看,大部分网友对其出海决定表达了明确的支持态度。

回溯茶颜悦色的发展轨迹,自2013年于长沙成立以来,其凭借浓郁的国风茶饮特色,迅速在茶饮市场崭露头角。2010年之后正是奶茶行业飞速发展的阶段,而在国内奶茶市场快速攀升,同期品牌纷纷抢占下沉市场时,茶颜悦色并未选择积极的扩张计划,而是继续深耕长沙,稳扎稳打,这也让不少身处外地的“茶颜粉”,在很长一段时间内都对它望眼欲穿。最火爆时,茶颜悦色门店前常常大排长龙,奶茶爱好者排队数小时只为一杯茶饮的情况屡见不鲜,甚至催生了“跨区代购” 现象,一杯奶茶的代购费一度被炒至500元,足见其受欢迎程度。

历经多年发展,如今的茶颜悦色已逐步拓展至长沙、武汉、重庆等地,门店数量稳步增长。据综合窄门餐眼及茶颜悦色小程序数据综合统计,截至2024年年底,茶颜悦色主品牌门店数量达710家,将鸳央咖啡、古德墨柠、小神闲茶馆等子品牌纳入统计,全部门店数量已突破900家。不过,与门店数破万的蜜雪冰城、古茗、茶百道等头部品牌相比,茶颜悦色在规模上仍存在显著差距。

尽管在国内的门店布局尚未完全铺开,但海外奶茶爱好者的热切期盼,终于让一向主张“稳步前进”的茶颜悦色动了心,决定踏上海外市场的征程。与其他奶茶品牌“线下门店先行”的出海路径不同,茶颜悦色选择了更轻量的线上电商模式。据了解,茶颜悦色首站锁定北美市场,通过多平台布局打响其出海“第一枪”——在Shopify独立站、亚马逊、TikTok、沃尔玛等6个平台开设品牌自营店铺。这种多平台渗透的方式既能触达海外消费者,也可以快速收集市场反馈,了解当地市场需求。选择电商模式出海,某种程度上,可以说是茶颜悦色“克制性扩张”理念的延续,以更低的试错成本完成前期市场测试,再基于反馈定制长期扩张规划。这种“先探路,再深耕”的节奏很契合它一贯“沉稳”的风格。

茶颜悦色此次出海的一大特别之处,在于其核心的奶茶饮品并未出现在海外店铺的首批产品清单中。对此茶颜悦色表示,一方面,合作的部分茶叶厂商暂未有出海计划;另一方面,美国市场对茶叶的资质审核门槛较高,作为跨境电商市场中的“新手”,短期内这些难题暂时无法突破。因此,茶颜悦色线上店铺第一批上线的40多款产品,转而聚焦零食、茶具以及周边文创品类。目前这些上架产品在口味与包装上完全复刻国内版本,在产品定价上,则结合北美市场行情进行了针对性调整,兼顾品牌调性与当地市场接受度。对于茶颜悦色而言,选择零售产品出海,是经多方考量后作出的稳妥决定——零售类产品更偏标品,且其在国内有成熟的供应链资源,出海时能更稳定地保障品质。从选择电商模式到锁定零售品类,茶颜悦色的出海战略处处透露出“稳”字诀,这种稳健性,一方面源于对海外市场打法的陌生,以轻量方式试水,能最大限度控制风险和成本,为后续决策积累经验。

但另一方面,这种模式也暗藏风险,首先是竞争力的考验,海外零售市场本就品牌林立,茶颜悦色在国内积累的“名气”难以直接转化为海外市场上的优势,面对海外本土成熟的零售品牌,茶颜悦色的优势无法体现;其次是本土化弊端,茶颜悦色首批上线的零食在口味和包装上完全复制国内版本,前期或许能凭借情怀吸引海外“留子”的购买热情或者靠“国风热”引起海外用户的好奇,但海外主流消费者的口味偏好和审美习惯与国内存在差异,若缺乏针对性调整,热度褪去后,可能会面临销量下滑的困境;更值得警惕的是品牌认知的偏移,茶颜悦色长期以零售品类为核心开拓市场,若以此在海外站稳脚跟,则海外消费者对其认知可能会从“奶茶品牌”逐渐转向“零售品牌”,对于以茶饮为根基的茶颜悦色而言,这种偏离核心定位的品牌认知,可能并非是他们理想中的结果。

国内奶茶市场内卷,各品牌纷纷入局海外

茶颜悦色此番官宣出海,在其社媒平台推文中将动因归为两点:一是海外茶友的热烈呼唤,二是意图亲身前往海外“打假”,这两个理由虽确有其因,但更像是推动决策的“导火索”,其出海的更深层次原因,或许与国内新式茶饮市场增速变化以及国内奶茶品牌“内卷”严重有关。

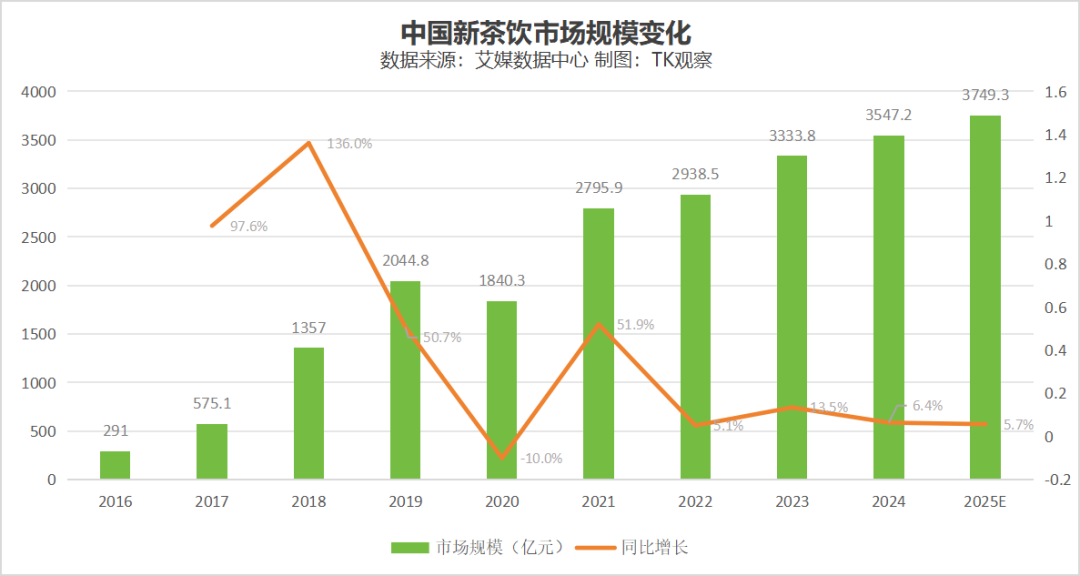

根据艾媒数据显示,2024年中国新式茶饮市场规模已突破3500亿元,预计2025年将增至3749.3亿元。尽管市场体量仍在扩大,但增速已明显放缓,这也就意味着国内奶茶市场开始走向饱和。对于茶颜悦色而言,在现下国内竞争愈发激烈的背景下,开拓海外市场或许是顺势而为的选择。

随着国内奶茶消费热潮的崛起、企业供应链的成熟以及数字化渗透的深化,当前国内奶茶市场在价格端已形成鲜明的“偏菱形”竞争格局,在不同价格层级下均已涌现出代表性“领军品牌”。在低价市场上(单价<10元),蜜雪冰城依靠极致性价比和全产业供应链优势占据该价格带的“半壁江山”,门店数量和下沉市场覆盖率远超同行;中端市场(10-20元)呈现出“多品牌分化、区域深耕”的特征——古茗以华东为核心阵地,沪上阿姨在北方市场渗透率突出,茶百道、一点点则通过密集的门店扩张覆盖全国,品牌间竞争通过高频上新、IP联创和门店扩张等争夺市场份额。值得一提的是该价格带的品牌同蜜雪冰城一样,基本都有一个共性目标即冲刺“万店规模”,并持续下沉至三线及以下城市。高端市场(20元+)以直营为主,更强调品牌调性和产品质感的打造,如喜茶通过“现制芝士茶” 定义品类标准,奈雪的茶以 “茶饮 + 软欧包” 打造场景化体验,品牌通过门店设计、原料升级(如真奶、原叶茶)构建溢价能力。

这种“菱形格局”不仅反映了消费分层的市场需要,也暗示着奶茶市场将同国内电商市场发展进程趋同,进入存量竞争阶段。在这一阶段下,头部品牌占据市场主要份额,且各头部品牌之间的竞争也不再局限于门店数量的扩张,而是在产品创新速度、供应链整合能力、数字化零售效率以及价格战等更多细分领域展开了激烈竞争。这种全维度的“内卷”反映在行业数据上,则体现为2024年行业平均利润率从2023年的21.4%下降至14.7%;曾稳居高端赛道的喜茶、奈雪的茶也放下“身段”,平均客单价下降超10元;门店数量更是历经波折,2024年全行业闭店超15万家,其中三线及以下城市闭店率高达60%。

国内奶茶市场竞争的白热化,正在“逼迫”各品牌寻找新的发展出路,竞争力相对较弱的中小品牌在这一时期或被迫退离市场,而头部品牌则有规划的启动“双轨策略”,即在国内布局线上即时零售(入驻外卖平台+开通小程序下单平台),在海外开拓新的市场需要,以此在存量中挖掘发展新增量。

CoCo作为“国内奶茶品牌出海元老之一”,其在2011年就已在美国加州开设了第一家海外门店,此后也一直在持续推进海外扩张进程,截至2025年,CoCo都可的海外门店数量已突破3000家,门店范围可覆盖北美、欧洲、非洲等五大洲,仅在北美市场,部分门店单日营业额最高可达5万元。

而头部品牌更多选择在2018年后集中出海,如“奶茶界的拼多多”蜜雪冰城于2018年9月在越南河内开设首家门店,并复制国内打法,以性价比和供应链作为竞争优势,以东南亚地区为核心拓展门店覆盖范围。截至2025年Q1,其海外门店数超4895家,覆盖越南、印尼等11个国家。同样优先出海东南亚市场的奶茶品牌还有霸王茶姬和奈雪的茶,霸王茶姬以“东方茶饮”为核心定位,在马来西亚、新加坡等市场凭借“国风特色”打开局面,2025年Q1实现海外GMV达1.78亿元,同比增长85.3%;奈雪的茶在泰国曼谷旗舰店开业3日,营业额近100万泰铢(22.18万元),创下海外品牌门店的销售纪录。

将出海目标放在欧美市场的除了茶颜悦色,还有喜茶。喜茶以“高端化茶饮+文化体验”模式切入欧美市场,美国门店主打“真奶、真茶、真果”的标签,实现超国内30%的品牌溢价。2025年其在纽约时代广场开设的LAB店,开业初期日均排队超2小时,热度可见一斑。

从国内奶茶品牌整体出海路径来看,多数品牌出海首站选择东南亚市场,以开设线下门店为核心拓展方式。初期多复制国内成熟打法,再针对不同海外市场进行本土化调整,如雪王IP入乡随俗换上当地服饰,喜茶在加州推出“California Sunset”系列,奈雪的茶在英国推出低糖乌龙茶系列,在泰国减少糖分比例,迎合当地健康消费趋势。综合来看,目前国内奶茶品牌出海进程,已从早期“主动试水阶段”过渡到“战略拓展阶段”。除蜜雪冰城仍保持规模化扩张外,其他头部品牌采取的是“谨慎扩张”的节奏,在拓展门店数的同时仍在探索精细化深耕路径。而茶颜悦色选择的电商出海模式,跳出了传统线下门店的框架,尽管销售产品不是奶茶,但这一模式选择或许能为其他品牌提供新的出海思路。

全球现制饮品市场之奶茶出海

中国作为全球最大且最成熟的奶茶市场,这一地位毋庸置疑,但这并不意味着奶茶品牌出海缺乏可能性。特别是现阶段国内奶茶市场增速已触及瓶颈,对国产奶茶品牌来说,拓展海外市场或已成为必然趋势。

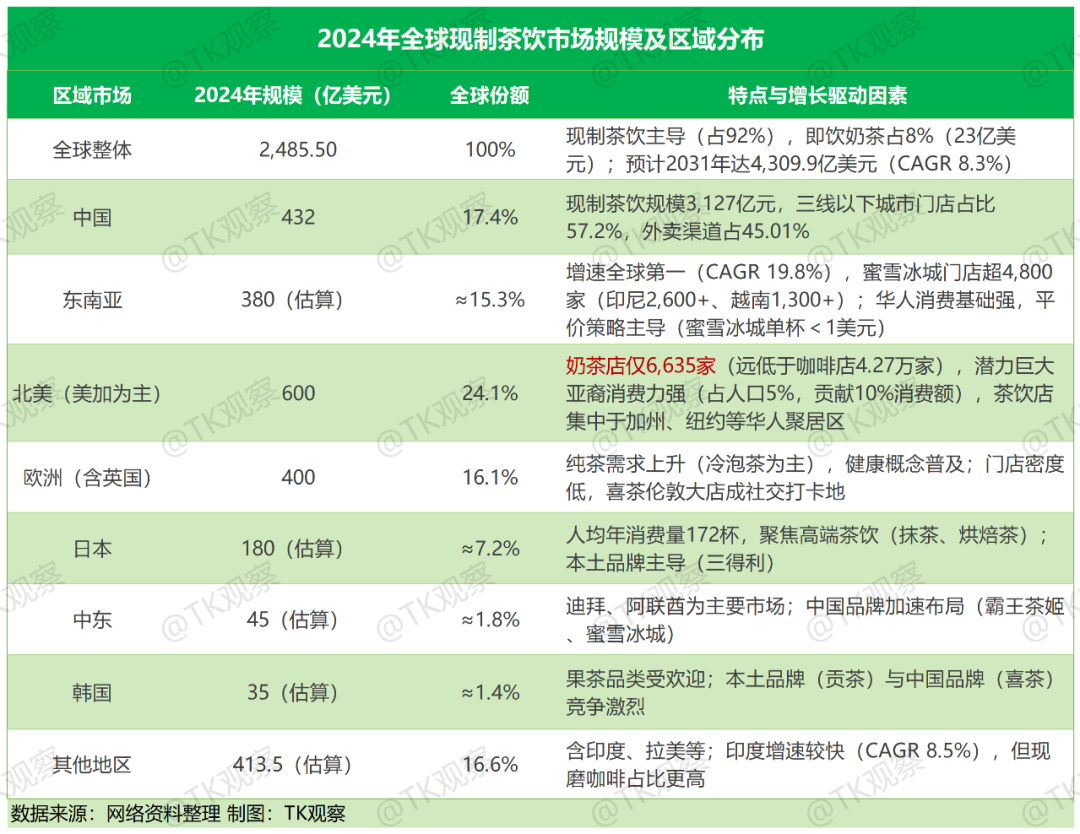

根据QYR(恒州博智)的统计及预测,2024年全球现制茶饮市场销售额已达2485.5亿美元,预计2031年将增长至4309.9亿美元,年复合增长率(CAGR)为8.3%,其中东南亚市场增速领跑全球,而其他海外市场仍以咖啡为现制饮品的主流选择,但奶茶作为“新生代”饮品,正受益于近年来海外兴起的“去咖啡”趋势,开始“冒头”。据了解,北美市场2024年现制奶茶消费额同比增长28%,其中35%的消费者表示“用奶茶替代部分咖啡消费”——奶茶在海外并非没有受众,这也就意味着全球范围内仍存在待开发的市场空间。不过,若延续传统线下门店模式开拓海外市场,在当前全球经济形势波动较为频繁的情况下,需要承担较高的风险。反观国内,奶茶品类在电商平台的运营已积累了大量成熟经验——既有独立小程序和外卖平台上的现制配送运营,又有淘宝、天猫旗舰店上冲饮的产品,奶茶已在线上已经搭建起成熟的营销体系。因此,以电商模式出海或许是新时代下更稳妥的选择。

奶茶电商模式出海的核心优势,在于能以低成本完成试错,并快速获取市场反馈以验证需求。茶颜悦色虽不是以奶茶作为出海品类,但以“零门店”模式进军北美,通过多渠道布局线上业务,在一定程度上规避了传统模式下,门店选址、开店装修、奶茶制作师和门店管理者等团队招聘培训、门店日常持续运营投入等多方位的成本支出,其初期成本较线下开店可降低约90%。同时通过线上多平台分销,也能利用数据反馈快速测试出产品适应性,为后续市场调整提供精准依据。这种“电商探路-数据沉淀-线下反哺”的路径,对于有供应链优势的头部奶茶品牌而言,无疑是“如虎添翼”;而对于竞争力较弱的中小品牌来说,既可以缓解国内市场竞争压力,又能在“国牌都是白牌”的海外电商市场中抢占先发优势,率先入局的选择,或许也有机会打开新的增长空间。

数字化内容正成为提升饮品吸引力的核心驱动力,当下国内奶茶竞争已进入“以快速迭代构筑产品壁垒”的阶段,奶茶品牌都会紧扣节日、节气乃至高考等社会热点推出系列新品,这些产品在包装设计、视觉呈现上往往带有鲜明的场景化特征,而社交电商内容拍摄和传播可进一步将这种视觉优势放大,无论是新品首次尝试,还是场景化的饮用拍摄,都能通过短视频、直播等形式触达到海外消费者眼前,让产品吸引力从“线下”延伸至“线上”,最终实现承担转化。就比如喜茶通过和TikTok和本土KOL合作,在新加坡首周日均销量达2000-3000杯。

新市场增长潜力和海外华人群体,可构成奶茶品牌出海的稳固消费基础。头部品牌将东南亚作为出海首站,根本原因是看中东南亚市场的高增速——东南亚总人口超6亿,人均月消费奶茶4杯,消费需求相对充实;加之当地华人占比高,与中国地理位置相邻、文化习惯有共通性,对茶文化接受度相对较高,市场教育成本低,在出海难度上也相对容易。而欧美市场虽门槛较高,但具备显著的品牌溢价空间,以英国为例,英国留学生对家乡奶茶的情感依赖以及文化认同尤为突出(传闻英国本土饮食难以满足中国留学生口味偏好),且电商预制奶茶较线下门店购买,价格相对较低,更符合留学生的价格消费趋向,消费黏性极强。这种需求支撑下,喜茶伦敦门店单杯售价超6英镑(约合55元人民币),毛利率仍能保持在50%以上,印证了欧美市场的商业潜力。

奶茶品牌以电商模式切入海外市场虽存在发展机会,但在扩张过程中仍需面临诸多挑战,资质审核便是首要门槛。同茶叶出海类似,奶茶相关产品出海同样要通过严格的资质审核(FDA、欧盟有机认证等),且奶茶的审核范围不局限于不止茶包这类核心原料,还涵盖西米露、椰果、珍珠等各类配料审核,即便是选择线下开店,这些审核也是必经环节。这意味着品牌在前期需要投入大量精力,与供应商协同发力,准备资质材料,同时承担相应的成本支出,才能完成初期合规进入海外市场的任务。

当前海外市场竞争日趋白热化,在东南亚,线下门店竞争已进入Next Level,蜜雪冰城在越南门店间距从1-2公里缩至200米,密集的门店让消费者几乎随处可见,颇有效仿国内之兆;而本土品牌与国产品牌之间的角逐更是激烈,印尼本土品牌Tehbotol同样采取低价策略,如 “单杯定价0.8美元(低于蜜雪冰城的1美元),在东南亚市场上演新一轮“价格战”。在这种情况下,若奶茶电商模式加入竞争,很有可能进一步加剧价格内卷,导致品牌利润空间持续挤压,反而让出海从“增量机会”变成“成本负担”。而欧美市场的挑战则来源于消费习惯和市场基础。尽管“戒咖啡”风潮渐起,但咖啡仍占据当地现制饮品市场50%以上的份额,奶茶的本土渗透率不足5%,市场教育需要长期投入。同时,欧美本土也有立顿、川宁等知名冷萃茶、红茶品牌(立顿、川宁),国内奶茶品牌在品牌认知度上存在差距;加之奶茶茶包等原料多依赖国内进口,物流与关税成本较高,进一步提高了进入门槛;若选择转移成本压力,提高产品溢价或许会让海外消费者觉得“不值”,转头选择购买本土品牌饮品。

本土化不足易导致奶茶品牌出海陷入水土不服的困境。不同国家和地区的消费者,在口味以及消费习惯上存在很大的偏差,即使像日韩这类毗邻中国的国家,或东南亚等同属亚太地区,其饮食习惯和国内也存在很明显的区别,如东南亚对甜度接受度更高,欧美市场则更青睐低糖饮品。这意味着,即便国内奶茶品牌已形成丰富的口味矩阵,仍需针对不同市场的特性,做精准的本土化调整,照搬国内品种可能会引起反效果。

奶茶品牌出海能否以电商模式走通,目前尚无定论,但茶颜悦色的尝试,也算为行业打开了一道观察可能性的大门,采用轻量级电商入局的方式,恰好可以作为探路的“先锋兵”,以预制奶茶茶包、便携式罐装奶茶以及袋装冲饮奶茶等产品形式敲开市场,借助线上数据沉淀测试出用户口味偏好、品牌共鸣点等饮食文化习惯。这种“小步试错,快速调整”的路径,既能降低初期风险,也能为后续拓展现制奶茶业务积累市场认知基础,即便最终电商模式未必能成为所有品牌的最优解,但这种 “轻启动” 的思路,至少为纠结于出海方式的奶茶品牌提供了一个可参考的样本。