又来了!亚马逊第四季度税务警告短信

8927

8927“看了一眼短信……哦,又来了。”

“继续工作吧……”

税务群内卖家提供的短信

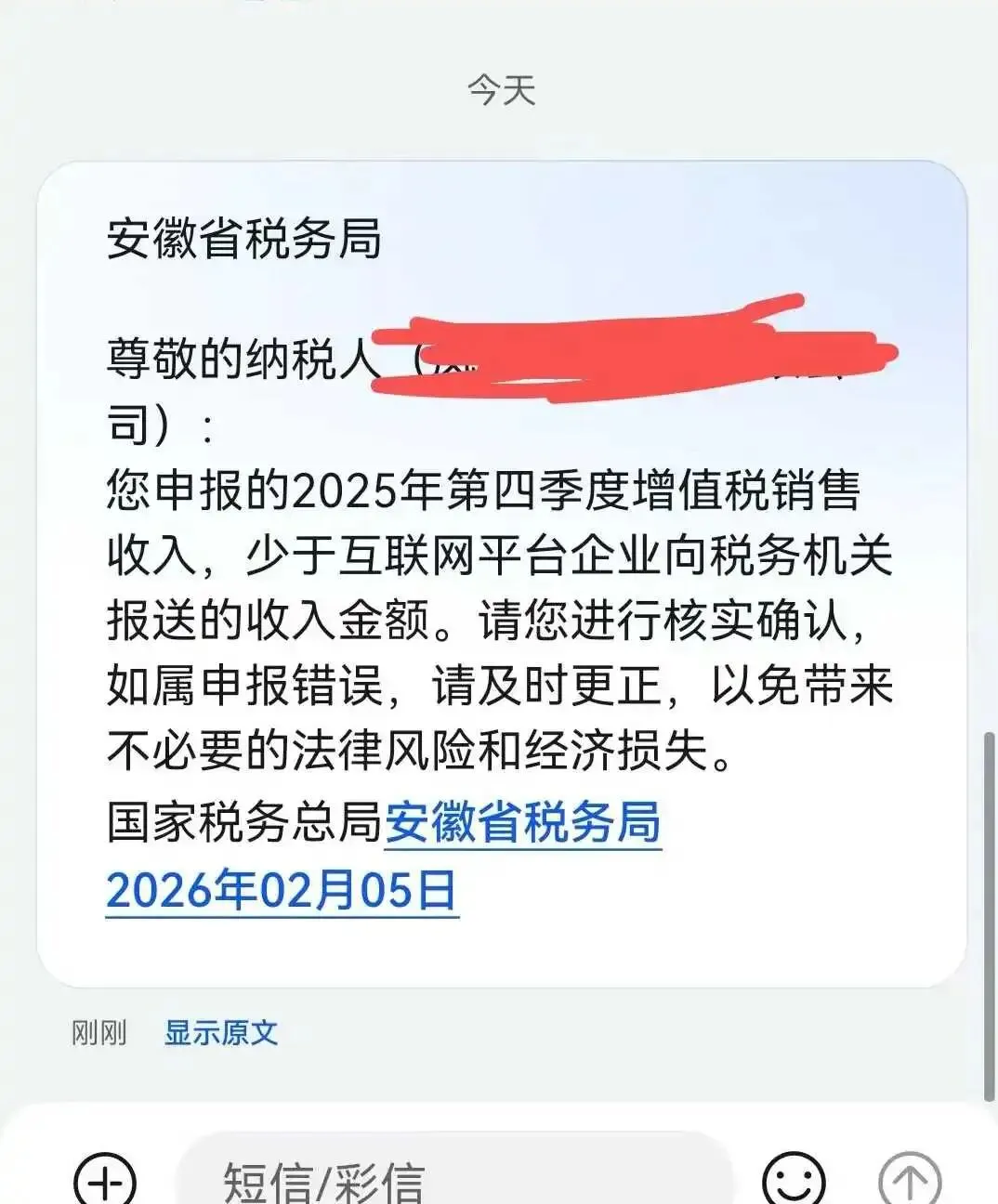

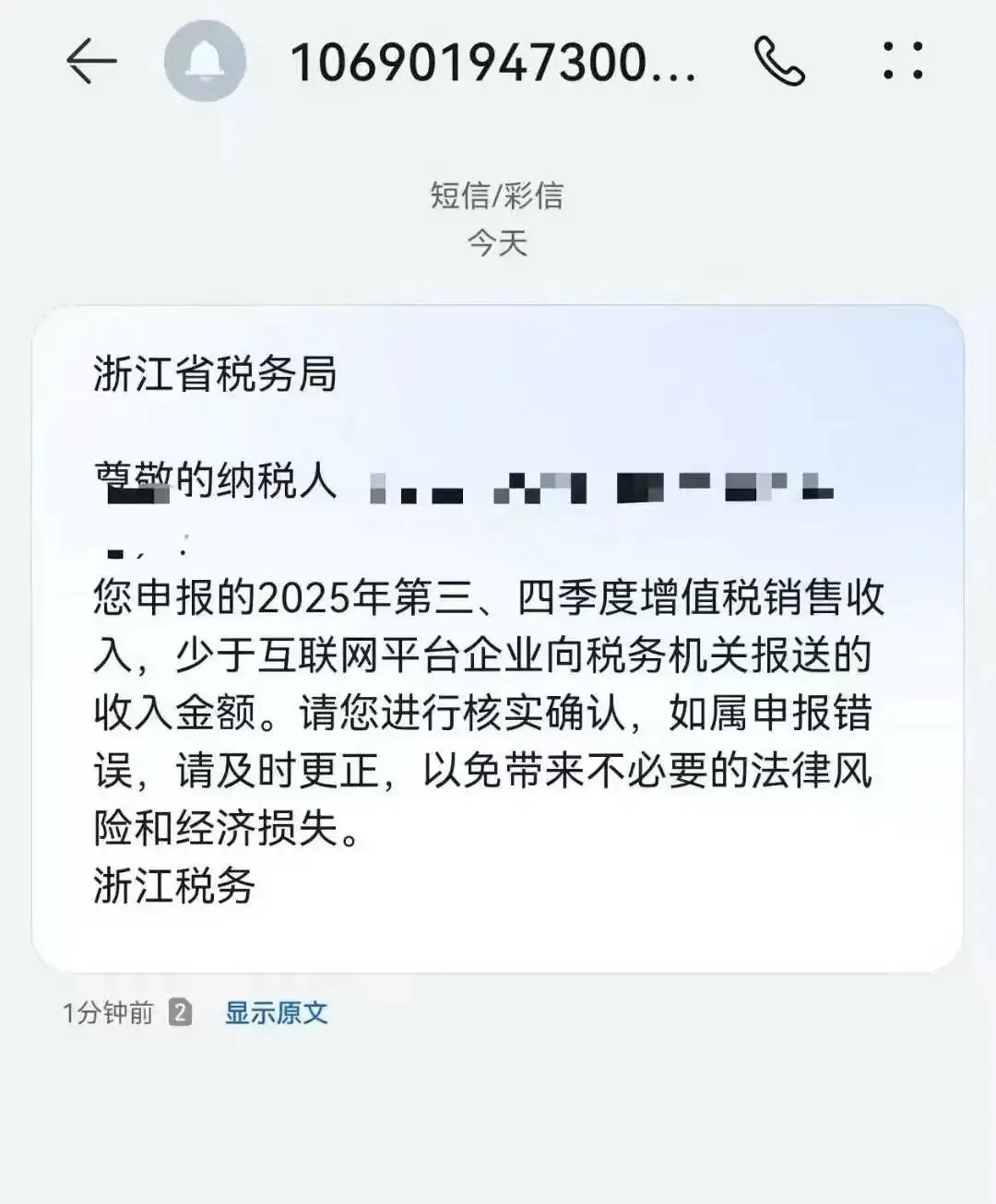

不少卖家这次的反应,反而比去年平静,也可以说是一次比一次平静了。不是不紧张,而是这种场景,正在变成一种可预期的节奏。2 月 5 日起,浙江、广东、江苏、安徽、江西、湖南等多地跨境电商卖家,几乎在同一时间收到了来自税务部门的风险提示短信,内容均指向同一问题——2025 年第四季度增值税申报销售收入,低于互联网平台向税务机关报送的收入金额。

跨境知道知悉,此次短信并非个别地区的独立动作,而是多地同步触发,且部分卖家被提示第三、第四季度均存在申报差异。从反馈情况来看,即便已有卖家在前三季度按平台数据进行申报,第四季度依然收到了同类提醒。

这一情况也让不少卖家意识到,本轮税务提示的重点,已不再是“是否申报”,而是申报数据与平台报送数据之间的连续一致性。

01

平台数据已连续报送

税务开始做“跨季度比对”

结合近期多地卖家收到的短信内容可以发现,税务部门的关注重点正在发生变化。

如果把时间线拉开来看就更明显了——2025 年 6 月,《互联网平台企业涉税信息报送规定》正式落地;2025 年 Q3,是平台第一次集中向税务端报送卖家数据;Q4,则是第二次完整报送。

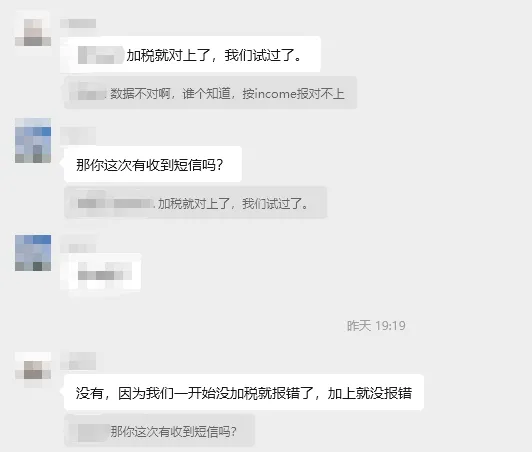

现在出现的这波短信,本质上是:系统已经有了对照样本,开始判断“你是不是一直不对”。跨境知道的税务群里,有卖家表示“一开始没加上税就显示报错,后来加上了,因此本次没收到短信。”

跨境知道税务群内卖家的讨论

但也有卖家向跨境知道表示,其第四季度已按照亚马逊后台的 Income 数据进行申报,但仍收到了税务系统发出的提示短信。这也让不少卖家开始重新审视一个问题:平台端的数据口径,与卖家日常理解的“申报口径”,是否完全一致?

跨境知道税务群内卖家的讨论

从亚马逊向中国税务机关报送的数据结构来看,平台在统计收入时,通常以订单发货日期作为归属周期,并将商品销售额、运费、礼品包装费、折扣、税费及附加费用等一并纳入收入计算范围。而佣金、FBA 费用及广告费用,则属于后端费用项目,并不会直接从“收入端”中扣除。

这也意味着,卖家在后台看到的经营数据,更多是基于运营视角的结果呈现,而平台向税务端报送的,则是基于交易发生事实的统计数据。两者在统计时间、范围及逻辑上的差异,客观上容易形成申报偏差。

02

预警短信提前出现,申报窗口期被进一步压缩

值得注意的是,此次第四季度税务预警短信的触发时间点,也引起了不少卖家的关注。

从时间上看,第四季度平台涉税数据通常在 1 月底完成集中报送,而此次短信在 2 月初便已陆续发出,距离相关申报截止时间仅剩十余天。相比以往在申报结束后再进行核查的节奏,本轮预警明显更为前置。

这种变化背后,反映的是税务系统对跨境电商数据处理效率的提升。从平台报送、系统比对到短信提示,已基本实现自动化运行。对于卖家而言,这段看似“缓冲”的时间,实际上已成为系统完成核算后的风险提示阶段。

而近期深圳、广州等地陆续发布了针对跨境电商及外贸出口企业的“无票免税”政策优化措施,也为部分卖家提供了新的合规路径。

不过,从政策适用范围来看,该类措施通常仅适用于特定出口模式(如 9610),且对企业所在地、申报平台及操作流程均有明确要求。跨境知道提醒,相关政策并非所有跨境卖家均可直接套用,贸然调整申报方式,反而可能在数据衔接上形成新的不一致。

在当前监管环境下,盲目寻求“快速解决方案”,往往难以真正降低风险。

写在最后

从行业整体来看,跨境电商的税务环境已进入一个更加清晰、也更加透明的阶段。

第四季度的这波税务预警,并非突然收紧,而是既有监管机制的自然延续。对卖家而言,与其反复纠结口径选择,不如尽早完成自查,理清平台数据与申报数据之间的差异,并在必要时主动与税务部门沟通说明。

有了之前的经验,多数卖家应该也心里有数了。税务问题很少“一步到位”,但长期不处理,成本往往只会不断累积。在当前环境下,主动应对,已经成为比观望更稳妥的选择。