内地企业赴港IPO架构选择全指南:红筹 vs H股,一次讲透!

5820

5820对于任何一家有志于登陆香港资本市场的内地企业而言,技术实力、行业优势和市场认可只是基础条件,更重要的是如何满足香港联合交易所严格的制度要求并顺利完成复杂的上市流程。

在这一过程中,首要且最关键的一步,就是选择并搭建适合企业自身特点的上市架构。

目前,内地企业赴港上市主要采用两种模式:红筹架构与H股架构。此外,对于已上市的公司,也可考虑分拆部分业务独立赴港挂牌。

红筹模式是指企业在境外设立控股公司,通过股权或协议方式控制境内运营实体,进而以境外主体申请上市;

H股模式是指直接以在中国大陆注册的股份有限公司为主体向香港联交所发行股票。H股的路径灵活多样,包括“先A后H”、“先H后A”、“A+H同步”以及“新三板+H”等多种组合。

企业在完成架构设计和搭建后,还必须面对联交所在市值、盈利能力、收入规模、现金流等方面的硬性财务指标要求。架构选择不仅关系到上市能否成功,更会对公司未来的资本运作、税务成本、监管合规及股东退出等方面产生长远影响。

一、红筹架构与H股架构的定义与对比

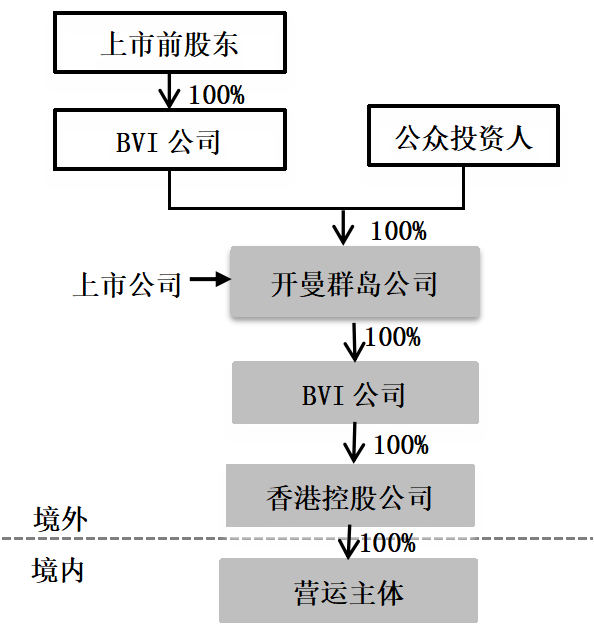

红筹架构

红筹架构是指公司的创始股东在境外(通常为开曼群岛等地)设立控股公司,通过该境外公司控制境内实际运营主体,最终以该境外公司作为上市主体在香港发行股票。

由于控股主体在境外,其股票可实现全流通,且上市审批流程主要由香港联交所负责,无需中国证监会直接审批境内资产注入环节。

核心特点:

上市主体为境外注册公司,适用法律为注册地法律;

境内权益通过VIE协议控制或股权收购方式注入境外架构;

股份可实现全流通,更受国际投资者青睐;

重组过程涉及跨境合规与税务规划,需谨慎设计。

适用主体:

适合初创企业、互联网公司、外资受限行业企业以及有海外业务布局或融资历史的企业。它为企业提供了更高的资本运作灵活性和退出便利性。

典型案例:

腾讯(00700.HK)、小米(01810.HK)、阿里巴巴(09988.HK)等。

H股架构

H股上市是指在中国内地注册的股份有限公司,经中国证监会批准后,向香港联交所申请发行境外上市外资股(H股)并在香港主板或创业板挂牌交易。

这些公司通常被称为“H股公司”,其发行股份分为内资股和外资股(H股)两部分,其中仅有H股可在香港市场自由流通,内资股则无法在港交所直接交易。

核心特点:

上市主体为境内注册的股份有限公司,受中国《公司法》等法律法规约束;

必须获得中国证监会的出境上市批准,即所谓的“大路条”和“小路条”;

H股股份可在香港市场流通,内资股原则上不可流通,但可通过“全流通”机制申请转为H股;

公司治理和信息披露需同时满足内地和香港的监管要求。

适用主体:

适合已有或计划在A股上市的企业,包括国有企业、大型民营企业以及尚未搭建红筹架构的公司。它降低了境外重组带来的合规和税务成本,也更有利于企业利用境内境外两个资本市场。

典型案例:

中国建设银行(00939.HK)、中国平安(02318.HK)、药明康德(02359.HK)等。近年来,越来越多新兴行业公司也选择H股上市,如蔚来汽车(09866.HK)。

二、红筹架构搭建流程

搭建红筹架构是一项复杂且专业性极强的系统工程,通常包括以下关键步骤:

前期论证与方案设计:结合行业政策、股东背景、税务成本等因素,确定是否适合红筹架构,并选择具体实现路径(股权控制或VIE协议控制)。

设立境外主体:在开曼群岛设立拟上市主体,在BVI设立创始股东持股公司,在香港设立中间控股公司,形成典型的“BVI-开曼-香港”多层架构。

资金出境与并购境内权益:通过境外融资或外汇登记(如37号文登记)将资金注入境外架构,再由香港公司并购境内运营实体的股权,或通过VIE协议控制境内权益。

重组过程中的合规手续:完成国家外汇管理局的境外投资登记、商务部审批(如涉及)以及其他行业监管备案。

集团内部管理整合:在财务、人力、运营等方面实现集团化统一管理,满足上市要求的内部控制标准。

整个流程耗时较长,且需法律、财务、税务等多领域专家协作完成。

三、H股架构搭建流程

对于选择H股路径的企业,其架构搭建流程相对简单,但需格外关注境内审批环节:

股改与规范运营:确保企业已完成股份有限公司改制,并建立符合上市要求的公司治理结构和财务制度。

中国证监会审批:向中国证监会提交境外上市申请,先后获取“大路条”(受理函)和“小路条”(批准函)。这是H股上市独有的关键环节。

香港联交所审核:在获得中国证监会批准后,向香港联交所递交A1申请,接受其问询和聆讯。

境内合规与外汇登记:完成外汇登记,确保资金调回和利润汇出符合外汇管理规定。

发行与上市:根据市场情况确定发行规模与定价,完成股票发行并挂牌交易。

值得注意的是,H股全流通改革已允许境内股东将其持有的内资股转为H股在港流通,极大提升了H股架构的吸引力。