财报前瞻 | 市值大于万豪加希尔顿,Airbnb能保持长期增长吗?

4443

4443作者 | Jacob Braun

编译 | 华尔街大事件

摘要

Airbnb仅比一年多前的IPO上涨了7.5%。

Airbnb已迅速从疫情中恢复过来,但会转为长期增长吗?

Airbnb的价值超过了万豪和希尔顿的总和。

01

互联网住宿预订

我给予爱彼迎(Airbnb)持有评级并倾向于买入评级。公司估值偏高,预期长期增长。我们无法预料该公司的准确增长数据,因为疫情发生在公司早期增长的中间阶段。

我想看看2月15日的收益数据是什么样的,尽管它们受到了疫情的影响,可能还要再过一两年才能更精准地评估公司。

Airbnb是一家总部位于旧金山的科技公司,通常用于预订旅行住宿,被 CNBC 评为2020年Disruptor 50公司之一。

在2008年成立后,它于2020年12月10日以每股68美元的价格首次公开募股,使该公司的市值超过400亿美元。

但最终的开盘价超过了最初设定价格的100%,达到了惊人的每股146美元。高起价最终导致收盘价为144.71 美元,市值为865亿美元。同年,该公司创造了33亿美元的收入。

02

收益趋势积极

根据爱彼迎上次向美国证券交易委员会提交的文件,该公司手头有60亿美元的现金,另外还有19亿美元的有价证券。

该公司的总负债为90亿美元,其中20亿美元是长期债务。上个季度,该公司的收入为22亿美元,支出仅为14亿美元,因此该公司的净收入为8亿美元。只要公司没有过度或长时间陷入季度净亏损,我认为除了并购 (M&A)的资本需求之外,他们没有理由需要进行额外融资。

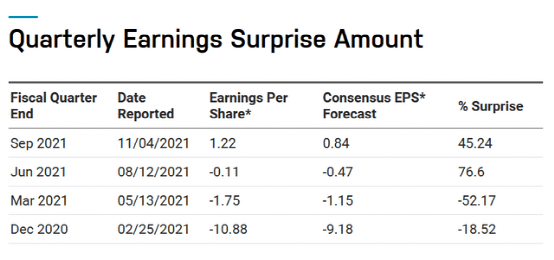

下图显示了Airbnb过去一年的收益。第四季度收益将于2月15日公布,估计为每股0.05美元。

来源:纳斯达克

爱彼迎2020年第四季度正处于疫情的高峰时期。虽然营收不是很好,但投资者可以相信本季度的情况是合理的。从那时起,我对该公司收益增长印象深刻——爱彼迎在与疫情作斗争的同时,缓慢地摆脱了负收益,甚至超过了预期。

因为奥密克戎导致病例激增,估计2021年第四季度几乎没有正收益。总的来说,我认为每股收益的趋势是非常积极的。

尽管Airbnb在去年经历了一些起伏,但其目前155.56美元的收盘价使其比其初始IPO价格高出约 7.5%。该公司目前的市值略低于940亿美元。

YCharts提供的数据

03

连接住客与全住宿场景

如前所述,Airbnb的市值为940亿美元。相比之下,万豪集团的市值为530亿美元,希尔顿的市值为400亿美元。两家酒店巨头的市值加一起也小于Airbnb的市值。

万豪是一家全球性的大型公司,经营特许经营权并授权其品牌供其他酒店使用。希尔顿也有类似的商业模式,即经营一些特许经营权并将其品牌授权给其他酒店运营商。

这两家公司都将被视为传统的旅行住宿方式。它们都提供了场所,而Airbnb提供了一个连接,并且不必处理高额的运营费用。

爱彼迎比较类似于出行行业的优步。优步将司机与乘客联系起来,而出租车公司则负责运营所有车队。

与直接竞争对手作比较,Expedia的市值略低于280亿美元,而Booking的市值为1000亿美元。这两家公司持有Airbnb的三个主要竞争对手——HomeAway和 Vrbo网站归Expedia所有,而Booking拥有Booking.com。

与Airbnb不同,Booking更加多样化。预订的业务比Airbnb多得多,包括餐厅、旅行方式和度假体验。

Expedia是一家涉足传统旅游行业各个市场的公司,包括商务旅行和邮轮。

然而,除了前面提到的三个竞争对手网站之外,这些业务与传统旅游行业的联系更加紧密,这取决于您如何看待事物,这可能是有利的也可能是不利的。

虽然Booking和Expedia都是旅游科技公司,但我认为两者都无法直接与爱彼迎比较,因为它们不仅是住宿,还涉及其他行业,它们的重点分布在多个品牌上,而且它们与传统的旅游方式连接更加紧密。

从本质上讲,Airbnb代表了一个不同的细分行业——线上全场所住宿预订。

正因为如此,爱彼迎几乎被应用于在酒店以外的任何预订住宿的场所,类似于谷歌与搜索行业。此外,Airbnb的开销非常低,因为它是一家技术公司,不经营任何实体店。

最后,Airbnb实现了令人兴奋的增长,成为知名股票。现在的问题是,Airbnb会继续以足够快的速度增长以证明其当前估值的合理性吗?

04

能否保持长期增长?

为了回答这个问题,我研究起公司最近的股东信,包括公司在疫情中的增长以及公司与疫情前水平相比的增长。

2021年第三季度的一些关键公司指标是7970万间客房预订,同比增长29%和同比增长7%,总预订价值为119亿美元,同比增长48% 和同比增长23%,收入为22亿美元,同比增长67%,同比增长36%,调整后EBITDA为11亿美元,同比增长120%,同比增长 251%。

对这些价值的简单观察结论是,该公司正从疫情的低点迅速增长,并且该公司的每次预订价值高于疫情之前,这是未来的一个好兆头。

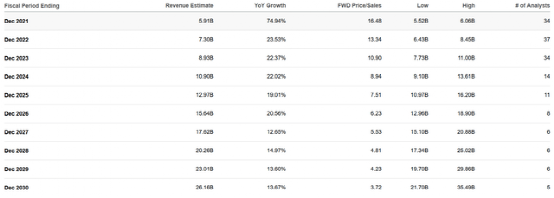

下图显示了估计的未来数据:

来源:外网

正如网站上最近的一篇文章所述:“我们可以看到爱彼迎的2030年市盈率略低于14倍。根据预计的18%的退出增长率,我可以看到爱彼迎以大约27 倍的市盈率交易。这意味着未来九年只有100%的上涨空间,年化回报率为8%。爱彼迎强劲的利润率状况确实可以保证更高的倍数,但在当前环境下,8% 的回报率并不会降低它。关键是要了解,相对于2030 年的收入估计,2030年的收益估计仅代表26%的净利润率。”

我认为这位作者在总结数据方面做得非常好。作者得出的结论是,净利润率估计很低,因为该公司的净利润率只有37%。我不能完全同意这一点,我想等待更多数据。原因有两个:

第一个原因是很难保持较高的净利润率。竞争对手将继续增长,他们将竭尽全力吸引用户远离 Airbnb。最有可能的方法之一是降低费用以降低价格。如果较低的价格对市场的影响足够大,Airbnb 将不得不降低费用或采取其他措施来保持竞争力;任何选择都极有可能降低净利润率。此外,如果十年后该领域的一些主要参与者还没有出现,我不会感到惊讶。像万豪和希尔顿这样的传统住宿公司不会只是翻身。未来住宿竞争将越来越激烈,难以维持较高的净利润率。

第二个原因是看看该公司是否可以在疫情后的环境中继续发布这样的增长、净利润和收入数据。公司的发展遇到了减速带。尽管此事件超出了公司的控制范围,但它仍然让我们对未来的前景有了更模糊的了解。

目前的增长趋势很好,但我想等着看2021年最后一个季度会发生什么,但有一个重要的警告是,由于 Omicron,它会有所下降。此外,我想查看明年的数据,以更准确地了解公司的真实增长。从这些数据来看,我相信可以更清楚地了解是否购买该公司以及以什么价格购买。如果公司股价大幅下跌,我很可能会在那之前建仓,因为我喜欢这家公司。

05

风险提示

我认为Airbnb的发展面临三个主要风险。

一是竞争;竞争会蚕食公司的利润和市场份额;结果,该公司无法像预期的那样快速增长。

二是总体市场环境为股价增长创造了次优条件。市场似乎陷入了混乱,因为价值超过一万亿美元的公司正在像低价股一样交易。同样,如果出现熊市,这将导致股价下跌。

第三个也是最后一个原因是经济不景气。如果美国或就此而言的全球经济遭受损失,那么 Airbnb 的数量将会减少,因为人们在经济不景气时往往会减少旅行。虽然我认为这种影响不会像 COVID-19 那样剧烈,但它仍然很明显。

06

结语

总的来说,我喜欢这家公司,这就是我倾向于购买的原因。最近发生了疫情,它确实影响了Airbnb的增长数字,并且与大多数我们可以回顾多年的公司不同,Airbnb是一家非常年轻的公司。随着疫情影响继续减弱,我正在等待明年的数据。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。