深圳证券交易所官网显示,在国庆节前的一天,赛维IPO处于“中止”状态。这是继今年4月1日“中止”之后的第二次“中止”。两次“中止”的原因是一样的,都是“财务资料”已过有效期。依照程序,更新财务资料之后,IPO程序将可以重启。

此事对于赛维是否能够最终上市,起不到关键性的作用。但无论如何,这对于不断努力奔赴上市的团队来说,依然不是一件愉快的事。

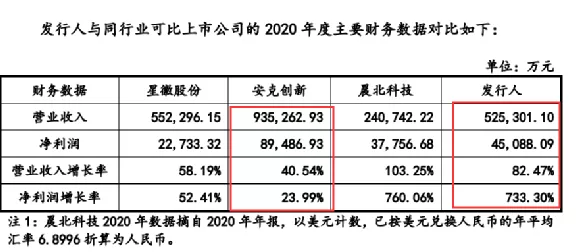

要证明自己上市的可能性,除了“秀肌肉”之外,更应该跟已经上市的同行进行对比。为此,在招股说明书里,赛维与三家已上市的同行进行了“2020年经营数据大比拼”,评估了其上市的可能性:

安克创新营收约93.52亿元,净利润约为8.94亿元;安克创新为行业之翘楚,无论在营收和净利方面,都是赛维的2倍左右,但在增长率方面,赛维远超安克创新。星徽股份与其营收接近,仅3亿左右的差异,但赛维的利润反而多出了两倍多。(4.5亿:2.27亿)。与去年上市的晨北科技相比,赛维似乎又有优势,在营收(52.53亿:24.07亿)和净利润(4.5亿:3.77亿 )方面,双双超越。

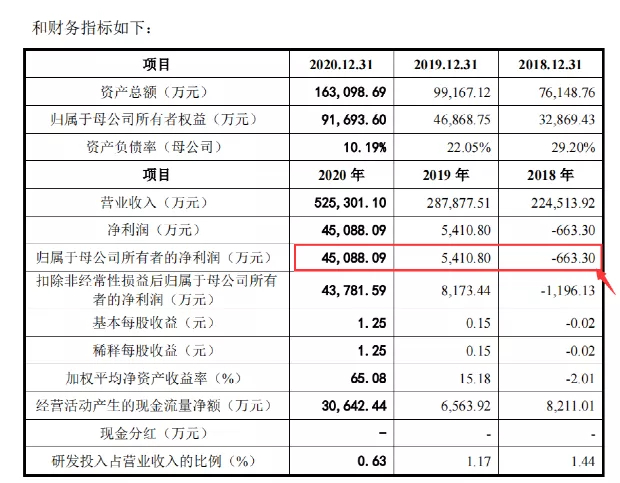

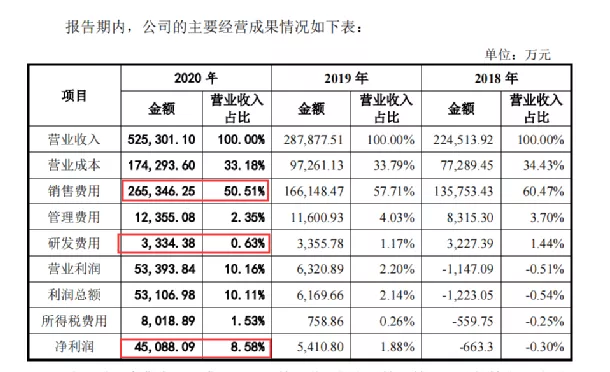

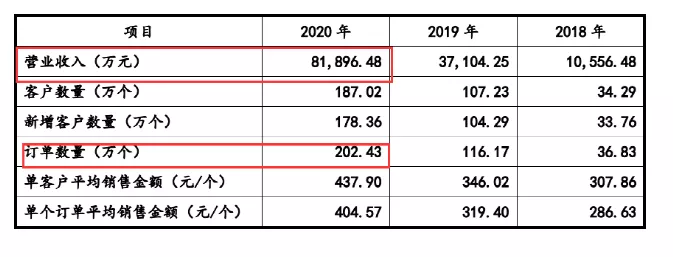

由此来看,在2020年关键经营指标的对比中,赛维至少在中游或中上水平,其成功上市,具有一定的根基。当然,从赛维经营数据曲线来看,其未来也面临一定的不确定性。从2017年到2020年的四年里,赛维的利润增长,如坐直升飞机一般,短时间内腾空而起。2017年巨亏6598.27万元,到2018年缩减亏损(-663.3万元)。2019年终于扭亏为盈,但净利润也仅有5410万元。然而,到了2020年,一年内净利润陡然上升到4.5亿元,增长率达733.3%

2020年,是一个特殊之年,疫情爆发后催生的“宅经济行情”,让亚马逊等一众电商平台和卖家实现了爆发式的增长。赛维的净利润也跟着从5410.8万飙升至4.5亿,一定程度上也受益于“宅经济”的东风。然而,随着疫苗普及,甚至口服药的出现,疫情影响逐渐减弱,“宅经济”的市场份额回归原有常态,电商流量也必然要回归常态。因此,如果赛维经营业绩出现较大幅度的下滑,对于上市依然有一定压力。

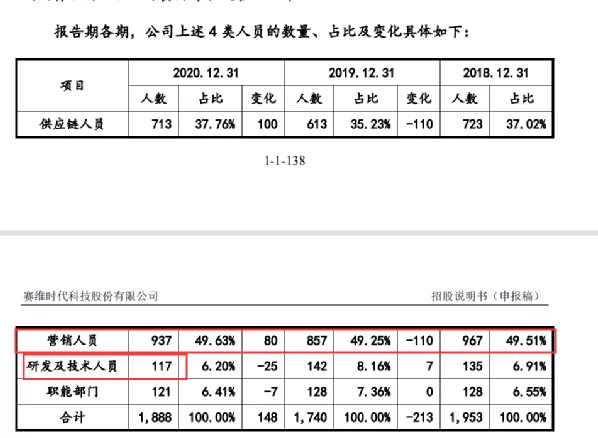

当然,赛维从2018年的亏损,到后面转为盈利,很大原因是砍掉了冗余业务和店铺,坚实地踏上“品牌化”道路有关。在2018年开始,赛维大幅精简运营团队,员工人数从 2017 年末的 2674 人优化到 2018 年末的 1953 人,并将重心放在“增强老品牌的溢价能力和影响力,同时以新品牌进军新品类、新市场”经过一系列的自我矫正和迭代升级之后,这一布局确实颇有成效。目前,赛维构建了覆盖服饰配饰、百货家居、运动娱乐等品类的品牌矩阵。其中,32 个品牌营收过千万,其中,家居服品牌 Ekouaer、男装品牌 Coofandy、内衣品牌 Avidlove、 运动器材品牌 ANCHEER 等 13 个品牌,营业收入均过亿。

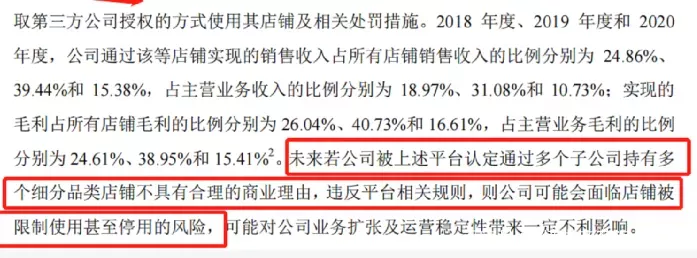

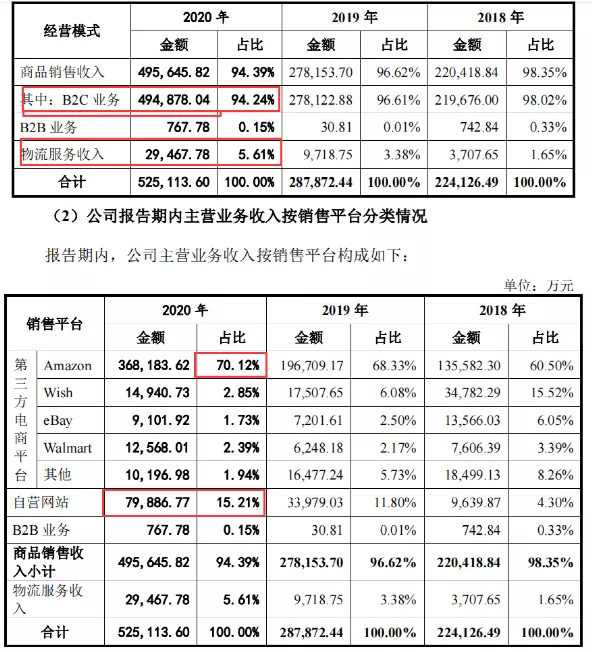

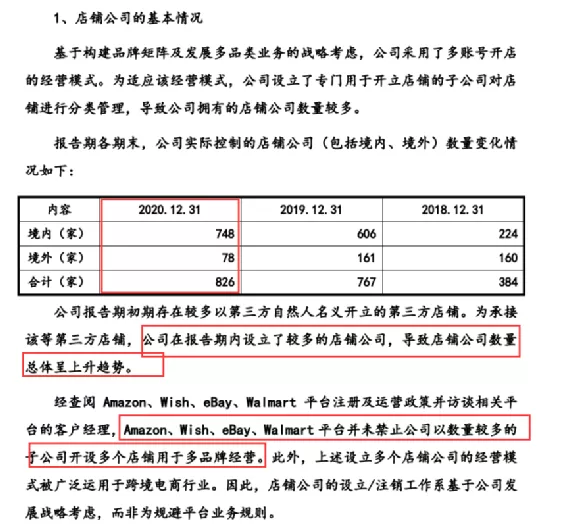

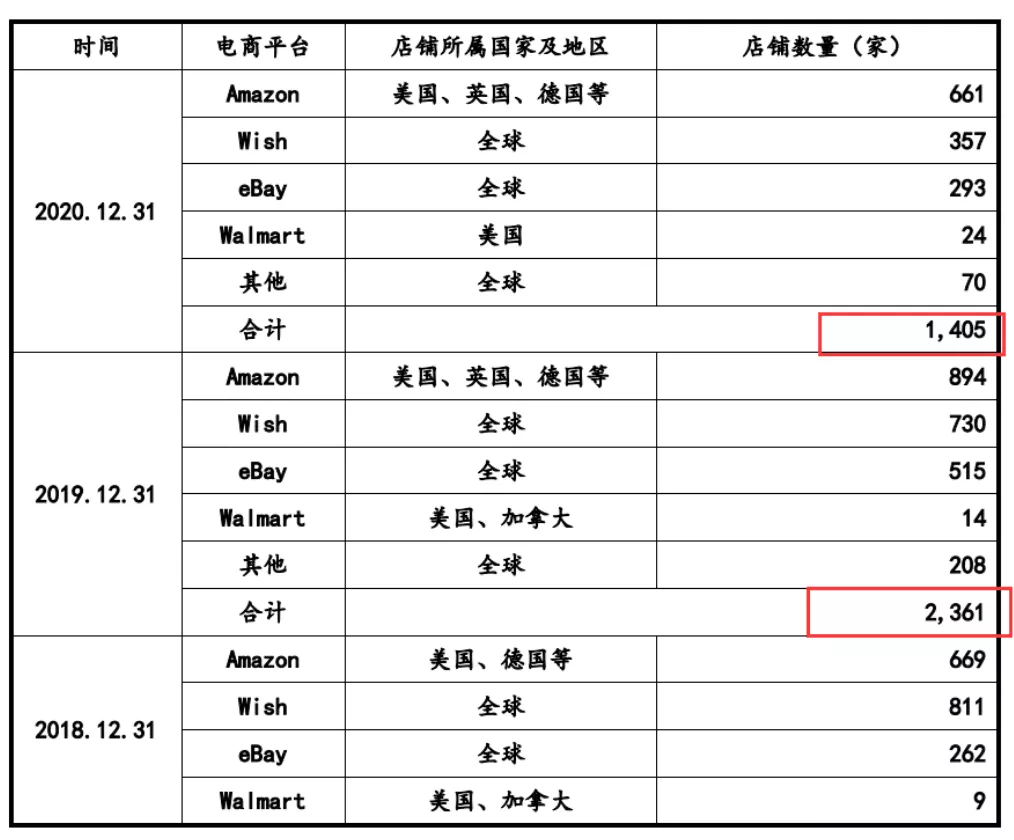

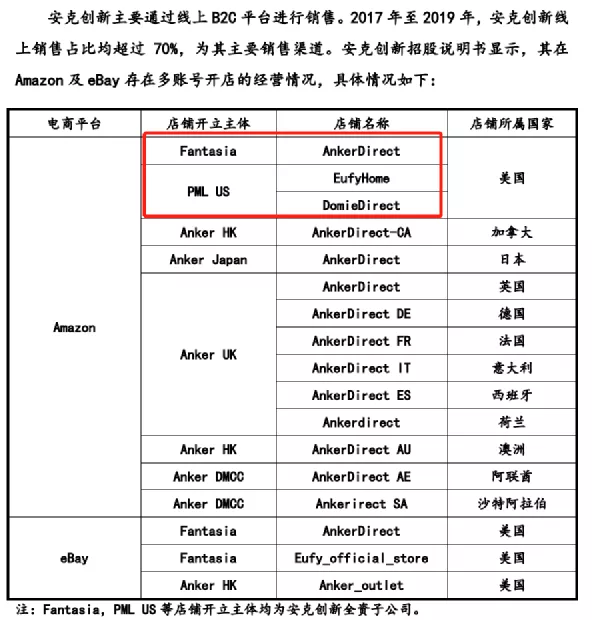

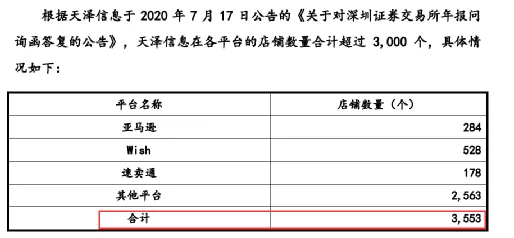

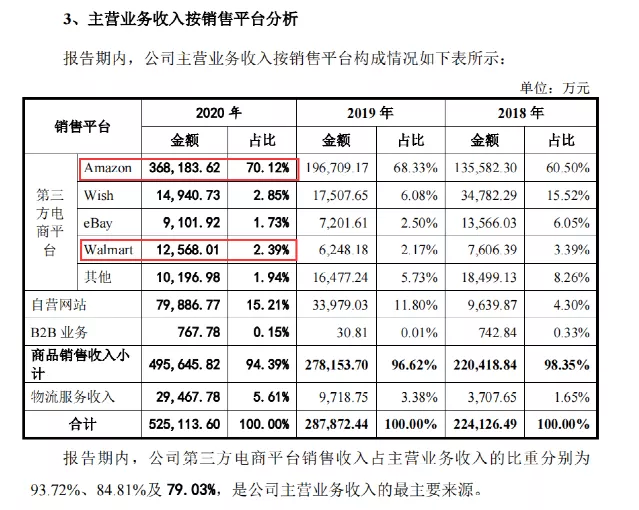

这对于成立于2012年,以50万元作为起步资金来说的赛维,已属相当不易。相对于暂时的营收和净利暴增,对于赛维来说,品牌才是重要的根基。不过,话又说回来,赛维的品牌根基,很大程度上是建立在亚马逊这一单一渠道上的,这又为它带来一定的不确定性。2020年,赛维B2C零售业务占总营收的94.24%,单单亚马逊这个渠道的收入,占总营收70.12%。去年上市的晨北科技,对亚马逊的依赖更为严重,其96%的营收来自亚马逊,达3.35亿美元(合21.69亿人民币) 。而安克创新线上B2C业务方面(占总营收七成),从亚马逊上获得的收入占比高达96.29%(2019年)。在今年5月以来的亚马逊封号潮中,通拓、有棵树等一干几十亿级、百亿级的超级卖家纷纷中招。这是严重依赖亚马逊,尤其是在亚马逊上多帐号、多店铺运营的结果。赛维在品牌化的过程中,砍削掉一些店铺,但目前在亚马逊上的店铺依然为数众多。为了打造大品牌矩阵,发展多元化业务,赛维在各电商平台开立了大量店铺,且这些店铺在早期用员工、高管以及其他第三人的身份去注册的,存在很大的风险。一位深圳店铺服务商告诉《蓝海亿观网egainnews》,其通过“合法维持公司基本运作+法人随时配合”的方式,为许多卖家提供了海量的店铺。三方都签署了“代运营”“信息授权承诺书”等协议文件,规避了大部分法律风险,但有违反亚马逊“一公司一店铺”的原则,也存在巨大的风险。为此,在上市之前,赛维专门设立了一批新公司,用来承接店铺。这些店铺公司从2018年的384家,增加到2020年的826家。目前,赛维在漳州、泉州、长沙、东莞、苏州等全国各地设立了大量子公司。不过,有一个趋势值得注意的是,赛维的“店铺公司”虽然在增加,但是在“品牌化”的过程中,大量精简店铺,从2018年的2361家,精简到2019年的1405家,其中亚马逊店铺为661家。用实控公司开立多家店铺,并非赛维一家如此。这在跨境电商行业非常普遍。即便高度精品化、品牌化的安克创新,也至少用了6家子公司在美国、加拿大、英国、德国、法国、意大利等国家开立店铺。有棵树更是店铺之王,总店铺数量超3553家。 不过,相比赛维的661家亚马逊店铺,有棵树仅有284家亚马逊店铺。此外,易佰网络、通拓科技、百伦科技等大卖家也采取了多帐号运营的模式。由此看来,当跨境电商卖家发展到一定阶段,多帐号运营是必然,否则无法承载足够的交易额和品牌矩阵。然而,亚马逊原则上禁止一家公司运营多个店铺,并频繁通过“关联审查”的方式,检索“同一卖家是否开立两个以上的账户”,一经发现就将多余的店铺甚至全部店铺关闭。 为此,包括赛维、以及同样正在冲刺IPO的三态电子,都通过设立全资子公司的方式,将原来由第三人持有的店铺收购过来。然而,收购成子公司,通过子公司来承接这些帐号(店铺),就安全了吗?赛维认为,Amazon 等主要电商平台基本只针对“同一主体直接拥有多个账户”的情况进行管控,并未明确限制“同一主体通过其控制的其他主体,从而间接控制多个账户并开设多个网络店铺的多账号开店经营行为”。不过,亚马逊等第三方平台从未正式确认过,通过多个子公司间接持有不同品类店铺具有合规性。在这方面,同样正在冲刺IPO的三态电子相对保守一些。在招股说明书风险提示中,三态电子认为,如果亚马逊认定通过多个子公司持有不同店铺“不具有合理的商业理由”,可能导致“店铺被限制甚至停用。”

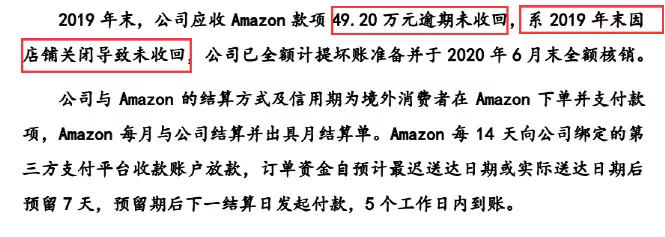

实际上,亚马逊禁止多账号运营的初衷,是希望所有卖家在一个店铺上“精耕细作”,卖好产品,服务好买家。如果卖家有多个帐号,往往会起“异心”,用一部分店铺其试探红线,违规操作,快进快出捞钱,即便阵亡一批帐号,还有一批,导致用户体验下降,平台生态恶化。因此,从这个角度来看,亚马逊依然会严厉打击多帐号运营。一个母公司持有众多帐号,虽然公司法人不一样,持股比例也不同,但最大的利益方归为一个主体,依然是“换汤不换药的多帐号运营。”在今年5月的大封号潮中,亚马逊批量封掉了一批中国大卖家的账户,似乎有清理冗余之嫌。当然,在此次封号潮中,在通拓、有棵树等大卖家纷纷中招之际,未见赛维店铺被封。因此,从另一角度来说,亚马逊似乎对稳健经营的多帐号大卖家抱有一定的宽容度。但不管如何,被封帐号,对于大部分亚马逊卖家来说是常见之事,尤其是店铺多了之后,可能在一些小细节方面会“踩坑”。比如在2019年,赛维就因为一些店铺被关闭,导致49.2万元逾期未收回。当然,从另外一个角度看,多店铺也提高了抗击风险的能力。赛维的店铺,分属于服饰配饰、百货家居、运动娱乐、数码汽摩等,且很多已经实现了稳健的品牌化运作,一般来说具有较高的安全性。亚马逊对于稳健型的卖家,总体上持较为宽容的态度。也希望在上市的当口,赛维的店铺安全无虞。

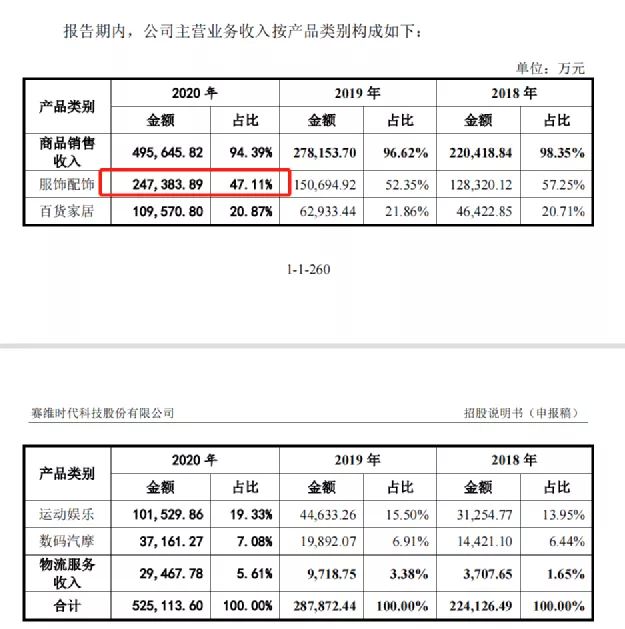

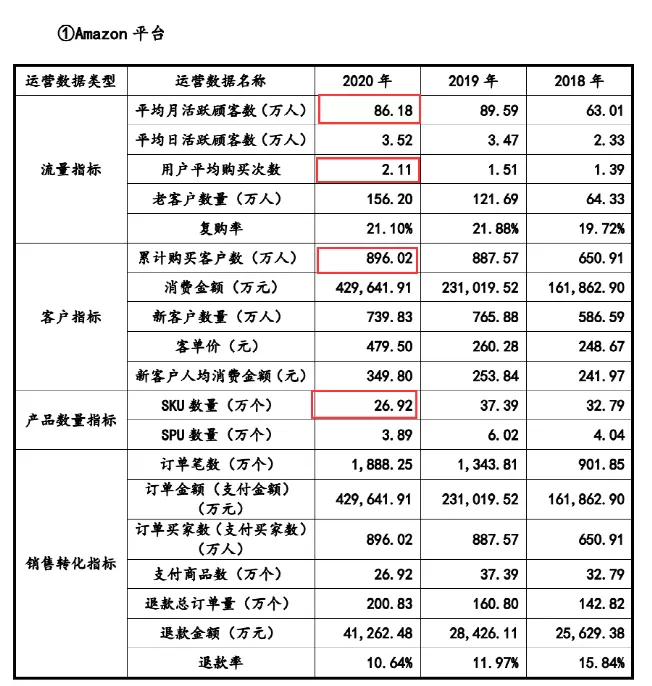

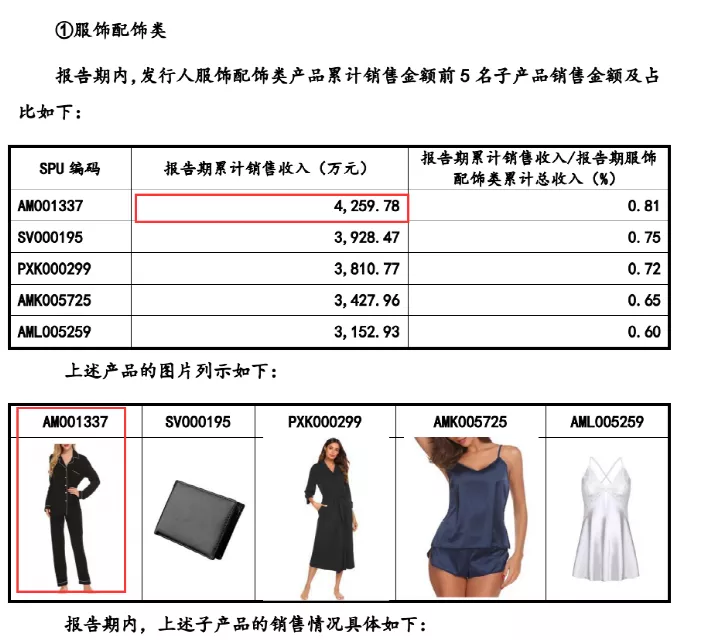

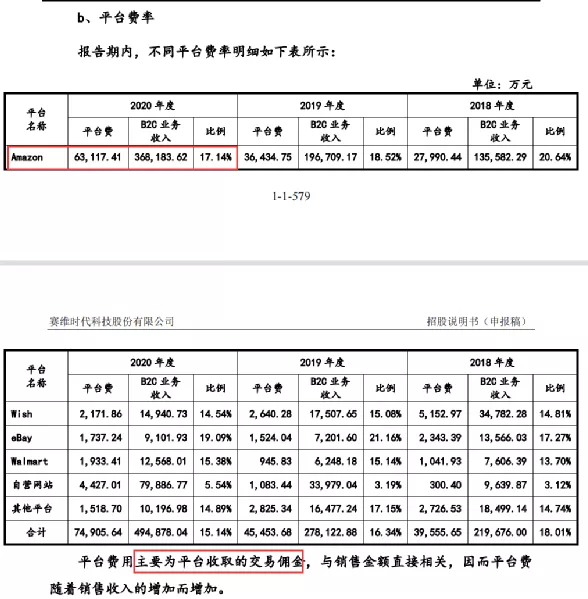

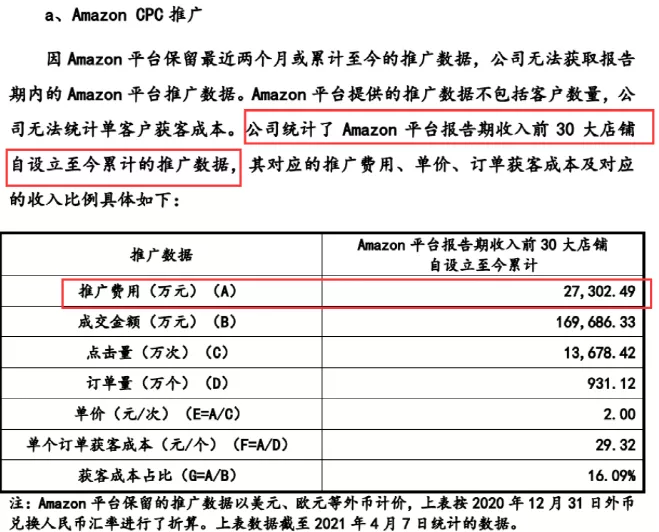

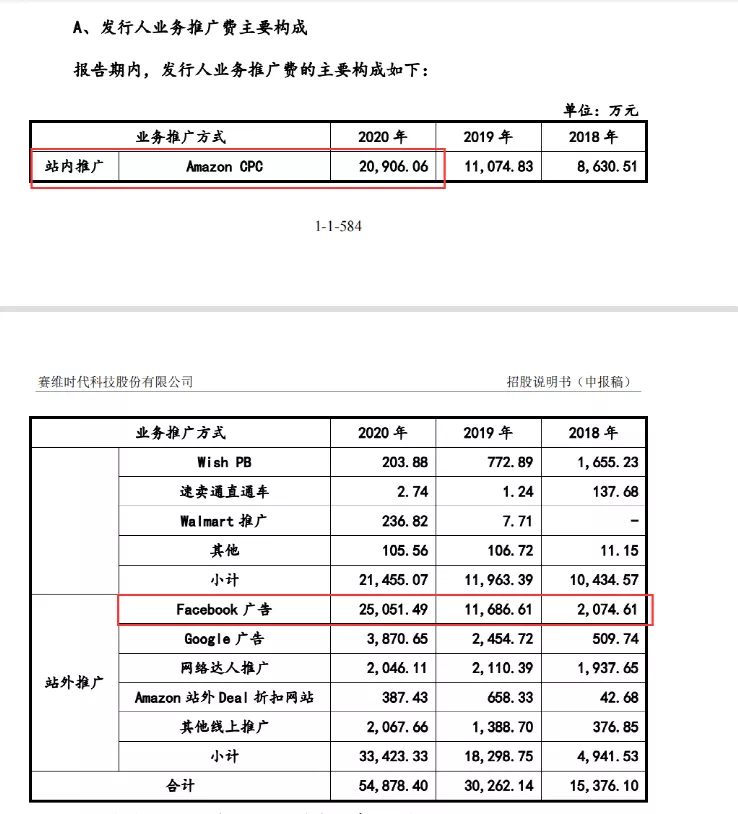

赛维以17分之一的研发投入,赚到了安克一半左右的利润。 2020年,安克的研发投入金额达到5.67亿元,而赛维仅投入了3334.38万元。此外,在营收占比方面,安克的研发费用拿走了其总营收的6.07%,而赛维的研发费用不到总营收的1%,仅为0.63%。安克选择的3C产品,而赛维选择的服饰配饰、百货家居、运动娱乐等。3C产品“速生速死”的产品,而赛维的产品属于“慢生慢死”的产品。速生,即新产品、新品牌层出不穷,每几年换一批;速死,是产品功能、代际快速更迭,新技术替代老技术,新产品“绞杀”旧产品,新品牌吃掉旧品牌。比如,我们熟知的MP3、傻瓜数码相机、功能手机、磁带随身听 ,曾经红极一时,风靡全球,出现过很多企业,涌现过很多品牌。然而,它们很快被新一代技术和产品取代,很快式微、甚至消失了。3C产品迭代迅速,要保持领先,因此,安克需要每年投入大量的研发费用。相比之下,赛维的服饰配饰、百货家居、运动娱乐属于“慢生慢死”的产品,迭代缓慢,以设计、品牌为驱动,往往不需要支出巨额研发费用。虽然赛维也有做数码,但占比较小,甚至跟汽摩合并为一类进行核算。2020年,服饰配饰销售额为24.73亿元,几乎占了一半(47.11%),百货家居其次,10.95亿元占比20.87%,此外是运动娱乐占比19.33%。为了做好研发,安克做了重大部署,其研发人员早在2019年增加到了732名,占全公司总人数的一半多(54.22%)。而赛维将大部分人员部署在供应链(生产、仓储等713人)、营销人员(销售、售后937人)方面,研发人员仅占6.2%,为117人。最为醒目是的是,赛维营销人员占比最大,达937人,远多于研发人员。相比之下,安克的人员与赛维的正好相反,研发人员远远多于销售人员。赛维店铺众多,超过1400多家,海量SKU,仅亚马逊店铺就有26.92万个SKU,相比之下, 安克的店铺,精中求精,在欧美日总共只有17家左右的店铺,SKU数量也为数不多。不过,赛维虽然表面上占了“轻研发”的便宜,节省了大量成本,但不得不走上了另一种重资产模式,设立、租赁了大量的厂房、仓库,雇佣了大量的生产、仓储、销售人员。亚马逊是赛维的基本盘,为其贡献了70.12%的营收,而Wish、eBay、沃尔玛等平台,基本处于陪衬的状态。赛维的亚马逊店铺2020年活跃顾客数量达到86.18万人,累计购买客户为896.02万人,总订单笔数为1888.25万单,总订单金额为36.81亿。不过,退款订单量也不少,高达200万多单,退款金额也达到了4.1亿多,退款率为10.64%。赛维营收额排名前10的店铺,主要集中在北美,多达9家,欧洲站店铺仅有一家。值得注意的是,赛维的自营站势头不错,贡献了15.21%的营收,2020年营业收入达8.18亿元。从 2018 年下半年开始,赛维加大对自营网站的建设和投入力度,主要站点 Sheshow 销售额大幅增长,时尚项目部 2019 年实现收入 5,453.99 万元。赛维擅长打爆款产品,在其四大类目中,均有单件商品(SPU)销售额超过千万元的情况。比如,一件家居服,在报告期内,累计销售额高达4259.78万元,仅在2020年,卖出了8.9万件,销售额高达2429万元。而在汽摩类目,某款清洗机2020年售出47362件,净销售额近4000万元。无论在亚马逊站内,还是谷歌、Facebook方面,赛维都是非常大的广告主。2020年,赛维仅仅在亚马逊这一平台上,支付了约6.311亿元的平台交易佣金,而在所有第三方平台,赛维共支付了7.49亿佣金。在亚马逊站内CPC广告方面,在报告期内,前30大店铺的广告支出,高达2.73亿元。不过,亚马逊上烧广告是划算的。花费1元钱,可以获得6.22元收入,这是因为流量非常精准。

相比之下,在谷歌和Facebook上烧的钱,回报率要低不少。赛维在Facebook上烧掉了2.5亿元,在谷歌上花了3870万元,但Facebook每烧掉1元,仅能拿到1.26元左右的收入。谷歌的则更高一些,每烧掉1元钱,可以拿回4.2元收入。不过,对比 Amazon CPC 推广和 Google 广告,在 Facebook 花费 1 元推广费用直接带来的收入相对较低。主要原因:一是谷歌与AMZON站内广告,投放对象是搜索用户,带着精准的购买意愿的,因此转化率比较高;二是 Facebook 投放的广告一般为信息流广告,受众点击该广告进入网站后,也可能会购买该站内其他商品,而这部分收入未统计在 Facebook 广告带 来的直接收入中;三、考量广告投放的 ROI 是否达预期,是从各渠道广告投放的总体效果来衡量,不是仅从单一渠道的效果来衡量。

综合分析下来,赛维已经打造出一个体系庞大,软件硬兼顾的大公司了,无论其设计能力、还是电商运营能力,都具有强大的根基,同时构建了自己的品牌矩阵。不足之处在于,过于依赖亚马逊,品牌根基较弱。

3895

3895

闽公网安备 35021102001882号

闽公网安备 35021102001882号