大流行进一步推动了这些令人印象深刻的增长率。在参与麦肯锡调查的支付从业者中,超过四分之三 (80%) 的人估计,由于大流行,该地区的非现金支付增长了 10% 以上,43% 的人认为增长超过了 20百分。一些国家的数据表明增长率甚至更高:例如,沙特阿拉伯的数字销售点 (POS) 交易在截至 2021 年 1 月的一年中翻了一番。

更重要的是,支付从业者预计向数字化的转变是永久性的:在调查中,90% 的人预测至少有一半的新用户会坚持使用数字支付,而不是以后再使用现金。此外,超过一半的调查受访者表示,未来五年非现金支付将继续保持强劲增长,从而使该地区的数字交易累计增长比 2020 年的水平高 50% 以上。

付款方式的偏好正在发生变化。

现金外逃不仅体现在数字支付的增长上,还体现在消费者表达的偏好上。在麦肯锡的一项消费者调查中,58% 的中东消费者表示强烈偏爱数字支付方式,而只有 10% 强烈偏爱现金。

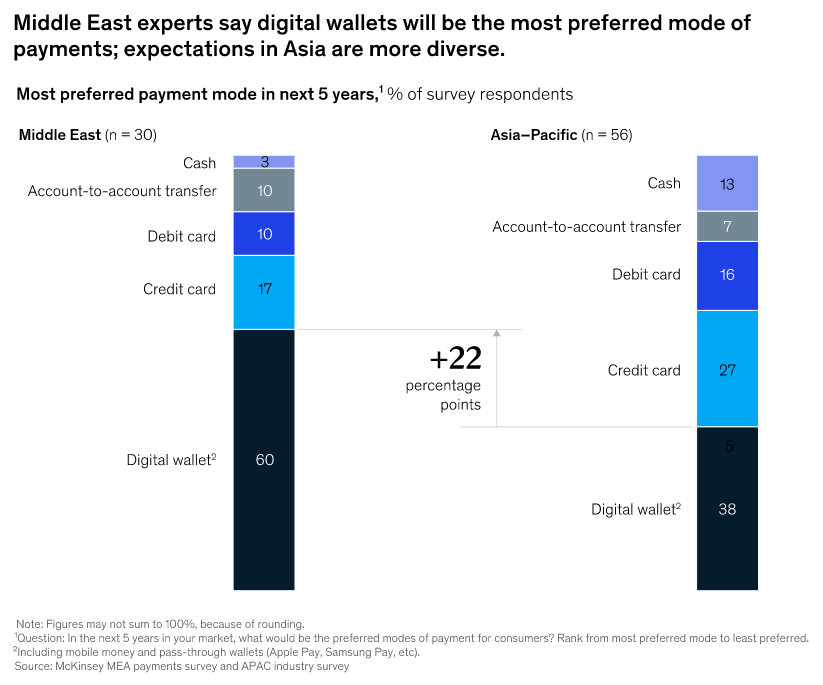

当支付从业者被问及消费者的支付偏好时,60% 的受访者表示他们预计直通式数字钱包(或“电子钱包”)将成为最具影响力的数字支付方式(图 1)。令人惊讶的是,这种对电子钱包的信任投票高于亚洲,后者的数字钱包生态系统更为成熟:在麦肯锡的一项类似调查中,只有 38% 的亚洲受访者持相同观点。

图表 1

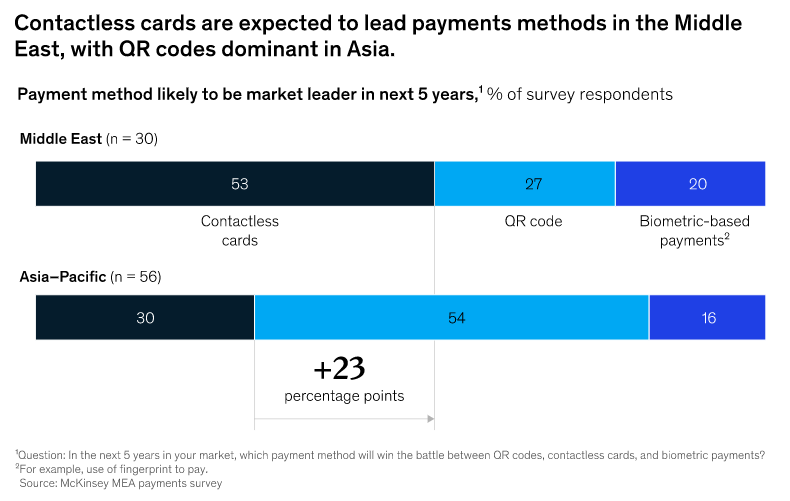

这两个地区在其他方面也有所不同。在中东调查中,53% 的受访者预测基于非接触式/近场通信的非接触式卡和直通钱包将主导市场,而亚洲的这一比例为 30%(图表 2)。相反,只有 27% 的中东受访者认为二维码可能是赢家,而亚洲的这一比例为 54%。虽然在亚洲,银行和非银行专家似乎对 QR 的看法一致(超过 50%),但中东的受访者不同意,只有不到 10% 的银行专家支持 QR,而非银行专家则为 40%。

图表 2

虽然基于账户的钱包在亚洲和一些欧洲国家的渗透率很高,但中东部分地区的卡和基于卡的钱包增长强劲。例如,在沙特阿拉伯,自大流行开始以来,POS 非接触式卡交易每月增长 10%,通过基于直通卡的钱包支付每月增长 18%。3 随着时间的推移,依赖二维码的新兴支付方式可能会占据中东市场的份额,但在必要基础设施发达的国家,随着数字支付的加速,卡的增长可能会继续。

非银行机构准备抢占市场份额。

中东支付市场最近扩大到包括金融科技公司、科技公司和电信公司以及现有银行——这一转变是由监管变化促成的,例如 2019 年底在沙特阿拉伯和 2021 年在阿联酋引入的监管变化。当我们询问调查受访者时机构将对支付的未来产生最大的影响,大约 40% 的银行或银行支持的钱包排名第一;另外 30% 选择了电信公司支持的钱包,17% 选择了大型科技公司(图 3)。相比之下,最常排名第二的玩家类型是科技公司,占 30%,其次是银行 (23%) 和电信支持的钱包 (20%)。如果我们更深入地看一下这些回答,大多数预测银行和银行支持的钱包会获胜的受访者来自银行(62% 的受访者)。然而,当受访者被迫说出他们的第二选择时,超过 50% 的银行受访者表示大型科技公司处于最佳位置,这进一步强调了这些公司的威胁。

图 3

正如这些调查结果表明的那样,中东的支付从业者将科技和电信公司视为支付领域的有力竞争者,这表明它们对现有银行构成威胁。这些公司的广泛影响力和技术实力为他们在快速开发、定制和完善客户主张的能力赋予其优势的领域竞争奠定了坚实的基础。例如,沙特阿拉伯的 STC Pay 利用其在电信领域的主导地位,超过 55% 的移动用户是 STC 客户,到 2020 年 11 月,即退出监管沙箱后不到一年,活跃客户将扩大到 450 万。4 通过与西联汇款的合作,将国际汇款数字化,该公司设法解决了关键的客户痛点并赢得了市场份额。

当调查受访者被问及商家可能与哪些合作伙伴合作建立电子商务业务时,首选是市场和专业金融科技公司,各占 40%(图表 4)。银行、本地收单机构和电子钱包远远落后,各占 7%。有趣的是,即使是银行自己也不认为自己最适合在这个领域获胜:超过一半的银行受访者认为电子商务市场会获胜,而只有 10% 的受访者认为银行本身处于最佳位置。这反映了一种信念,即商家,尤其是中小型企业 (SME),寻求超越纯粹支付的解决方案。例如,除了接受数字支付外,市场还可以帮助商家快速建立在线销售。然而,

图 4

鉴于该地区在线商家销售的良好增长前景,中小企业支付和在线收单可能成为重要的战场。43% 的受访者预计,未来五年内,超过一半的中小型商家将开始在线销售。

然而,可能需要改变环境来推动商家更广泛地采用数字支付。三分之一的受访者 (33%) 表示,降低商家折扣率 (MDR) 将是支持向数字支付转变的最有效因素。例如,在阿联酋,1.6% 的平均 MDR 与已制定法规的欧洲相比较高。5 然而,这些费用也通过资助比其他地区更丰厚的客户奖励来推动客户采用数字支付,一些信用卡提供高达 5% 的现金返还。

支持数字支付的其他行业级举措可能包括根据销量引入分层 MDR 和推出替代支付处理平台。除了定价之外,超过五分之一 (23%) 的受访者指出商户需要融资,而 20% 的受访者认为易用性和支持,商户入职是一个关键因素。此外,增值服务(如库存和现金管理)和快速结算各占样本的 10%。

开放银行迫在眉睫。

开放银行或“开放金融数据”——一项监管改革,要求银行与其他银行或授权金融服务提供商共享客户的金融数据(经他们同意)——正在几个中东国家进行。巴林于 2018 年发布了开放银行规则,随后于 2020 年底制定了包含数据共享和治理指导方针的框架。沙特阿拉伯最近宣布了在 2022 年初推出开放银行的计划。

预计这些改革将对支付业务产生广泛影响。当调查的受访者被问及政府或监管机构推动的哪些行动在引导客户转向数字支付方面最有效时,27% 的受访者提名监管机构批准开放银行,其次是 20% 的受访者鼓励客户从现金支付转向数字支付. 下一个最常见的因素是允许完全数字化的“了解你的客户”流程并在公民和政府之间采用无现金交易——每一项都由 17% 的样本选择。

开放银行业务从其他已确定的改革中脱颖而出,因为它不仅使支付能够数字化,而且还创造了银行可以被其他参与者去中介化的环境。事实上,80% 的受访者预计未来开放银行将推动储蓄账户余额与支付能力的脱钩。在这种情况下,消费者可以自由地转向提供良好客户体验的支付服务提供商,而不是继续依赖用户友好度较低的支付产品的银行。

支付费用继续面临压力。

近年来,支付费用趋于持平(如 MDR)或下降(汇款费用)。三分之二接受调查的支付从业者表示,他们预计未来五年会出现下降。37% 的受访者预计费用下降幅度将达到 10%,13% 预计下降 10% 至 20%,17% 预计下降幅度超过 20%。

在全球范围内,MDR 覆盖范围很广,从德国的 21 个基点到墨西哥和日本的 200 多个基点。正如一些专家预测的那样,阿联酋的 MDR 下降 20%,将使其降至约 130 个基点——接近全球范围的中间值。如果竞争加剧或监管变化对费用施加进一步压力,如其他市场所见,那么银行、支付提供商和网络未来将需要寻找其他方式从支付中创造价值。

互联互通的跨境生态系统正在兴起。

跨境支付在中东很重要,世界三大汇款走廊中的两个位于阿联酋和沙特阿拉伯。他们在 2020 年处理了 780 亿美元的付款,6 相当于两国GDP的7%。三分之二的受访者 (67%) 表示,国家之间实时结算的双边安排和数字货币转移运营商的扩大将成为未来五年跨境交易的关键驱动因素。已经启动了三项重大举措:Project Aber,沙特阿拉伯和阿联酋之间的通用数字货币;Buna 支付平台支持阿拉伯货币基金组织成员之间的多币种支付;以及连接海湾合作委员会(GCC)六国实时总结算(RTGS)系统的AFAQ系统。

受访者认为重要的跨境交易的其他驱动因素是区域中心或贸易协定的创建(57%)、区域生态系统参与者提供的跨境解决方案(43%)以及加密货币的采用(10百分)。

整合可期。

大多数参与调查的支付从业者预测未来五年将出现一定程度的行业整合。对于三分之二的样本,整个价值链的整合——例如通过网络购买商户收单机构——是最有可能的前景,而 30% 的受访者预测在价值链的特定部分进行整合。

在过去十年中,并购一直是全球支付的驱动力,中东可能是区域供应商整合的下一个前沿。一个可能的领域可能是支付网关,因为寻求在市场上立足的全球参与者以具有本地解决方案的区域参与者为目标。这些全球参与者还可能寻求抓住中东的增长机会,并将其作为进军非洲的垫脚石,正如 Network International 收购非洲电子商务平台 DPO Group 所体现的那样。

所有玩家都有成长的机会。

概述的调查结果对支付行业的不同参与者有不同的影响。

银行的机会。

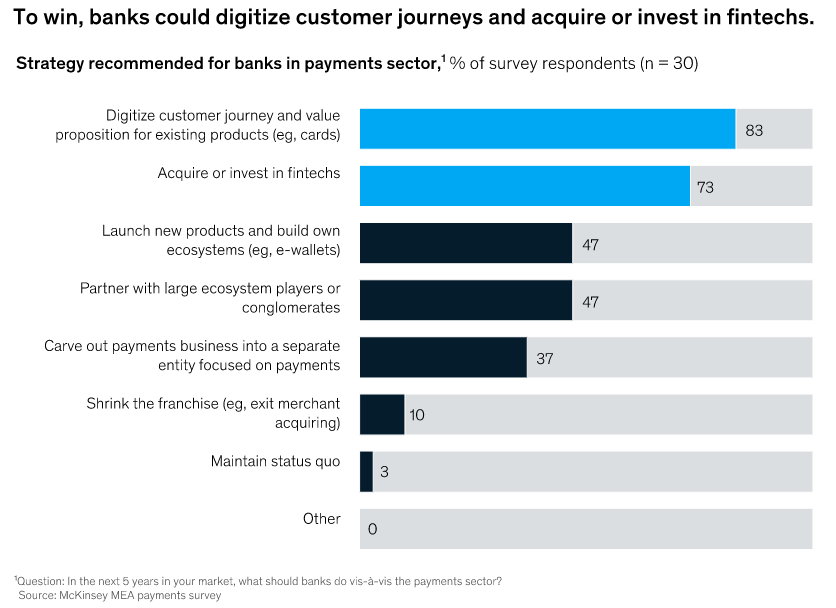

尽管今天银行继续引领行业,但 60% 的受访者预测非银行支付提供商将在未来获胜。83% 的受访者表示,在不断发展的市场中保持相关性的最重要方式是将客户旅程数字化(图 5)。紧随其后的是 73% 的受访者是收购或投资金融科技公司。银行可以考虑的其他行动包括推出电子钱包等新产品和建立生态系统(47% 的受访者推荐)、与大型生态系统参与者或企业集团(也有 47%)合作,以及开拓支付业务以形成独立的可以像金融科技公司一样运作并更灵活地竞争的实体 (37%)。

图 5

在交易费用面临压力的情况下,银行的另一个当务之急是降低成本并寻找从支付中创造价值的新方法。一种选择是银行使用高级分析来挖掘其拥有的信息,以提供交叉销售和贷款等增值服务,例如 Square 为美国的商家所做的那样。

随着开放银行时代的临近,银行需要快速制定战略,否则将面临被去中介化的风险。欧洲和其他地方的银行已经证明,即使金融科技公司和其他攻击者激增,银行仍然可以在开放银行生态系统中保持净赢家,例如 ING 的个人储蓄应用程序 Yolt 和高盛与苹果公司合作推出 Apple Card 等举措。成功将取决于培养超越银行业的创新思维和技能,以及与金融科技公司建立有效的合作伙伴关系以利用和扩展尖端技术。

为了抓住不断增长的商户数字支付业务中的新机遇,现有银行和攻击者都需要确定以特定主张为目标的商户细分市场。然后他们必须设计一个深思熟虑的策略来达到目标细分市场。

金融科技、电信公司和其他公司的机会。

对于金融科技公司、电信公司和其他攻击者来说,随着监管变化允许新参与者进入支付业务,更多的机会为他们赢得市场份额提供了机会。无论是通过引入支付服务许可证还是发布开放银行法规,该地区的监管机构和政府都希望攻击者帮助他们实现雄心勃勃的数字化目标,例如沙特阿拉伯到 2030 年实现 70% 数字支付的目标。

攻击者面临的主要挑战是建立对其服务的信任,并设计解决方案来解决目标用例中的特定痛点——点对点、商家或 B2B 支付——所有这些都有自己的特点和需求。例如,大型商户可能会寻求解决方案来接受来自国际旅行者的各种支付钱包和方案,而小型商户则只是寻求基本服务来接受店内数字支付。更根本的是,商家的需求集中在在线移动和获得相邻工具的支持上,以管理和发展他们的业务。对于任何支付提供商而言,获胜将取决于制定正确的价值主张和客户体验,以满足每个目标细分市场的需求。

最后,纯粹的支付参与者必须形成能够创造超越支付交易价值的商业模式。针对支付实体的法规将参与者的活动限制在与支付相关的活动中,这阻止了他们利用潜在的更有利可图的金融服务收入流(如贷款)。因此,参与者将被迫形成战略和合作伙伴关系,使他们能够创造额外的价值。

中东正处于支付革命的风口浪尖。其数字化目标雄心勃勃,但触手可及。数字支付将成为新常态的核心。现在的问题是谁将赢得竞争以吸引客户。

文丨小酋

图丨网络