AMZ123获悉,近日,Jungle Scout发布了《2026年亚马逊基准测试报告》,报告系统性分析了2024年1月1日至2025年12月31日亚马逊美国站整体市场表现与2026年竞争环境,重点围绕美妆个护等品类洞察、竞争格局、广告与转化表现等维度展开。

报告指出,2025年的亚马逊市场增长仍在持续,但呈现“以执行效率为核心”的竞争趋势,同时在第三方卖家渗透率稳定、价格整体承压、竞争加剧以及宏观成本上升的背景下,品牌竞争重点从规模扩张转向对需求捕捉、媒体效率与全链路运营能力的综合优化。

这篇报告分为上、下两个部分,本文章为下半部分,主要内容为2025年厨房、庭院、办公用品、宠物用品、运动户外、家装改进、玩具与游戏七个核心品类亚马逊市场分析;2026年卖家运营建议。

一、2025年核心品类市场洞察

1. 家居厨房

家居与厨房品类在2025年依然是亚马逊平台中规模最大、结构最成熟的品类之一。整体来看,这个市场已经不再依赖爆发式增长,而是依靠稳定的家庭需求、日常替换以及功能升级来持续扩张。

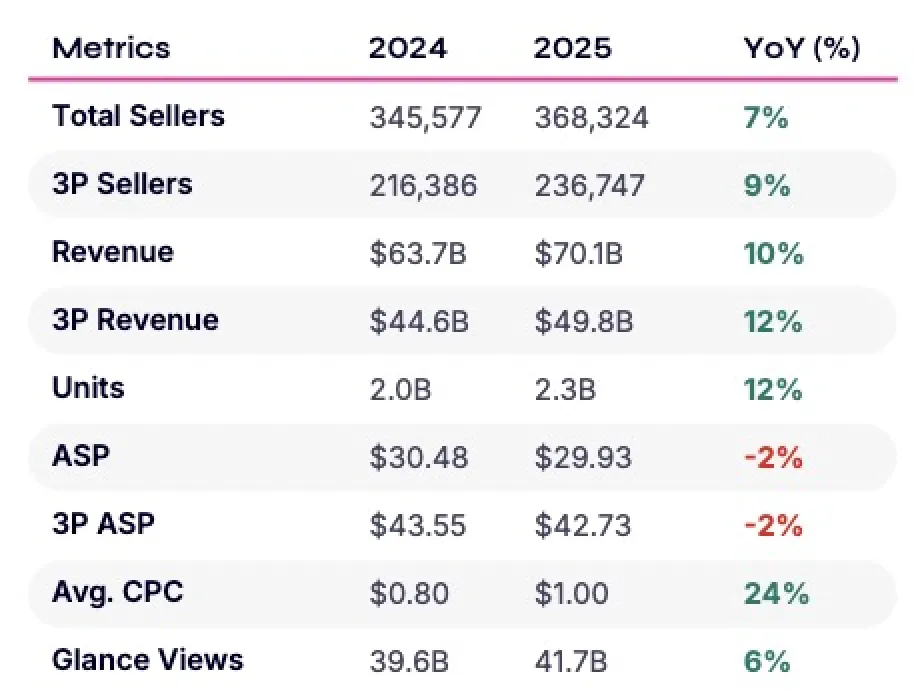

从整体数据来看,2024到2025年之间,市场收入从637亿美元增长到701亿美元,同比增长10%;销量从20亿件增长到23亿件,同比增长12%,销量增速略高于收入增速。

但与此同时,平均售价(ASP,平均销售价格)从30.48美元下降到29.93美元,下降2%;第三方卖家(3P卖家)同样下降2%。这说明整个市场仍然处在价格敏感阶段,低价竞争依然存在,消费者在购买家居产品时更关注性价比。

卖家数量持续增加。总卖家从345,577个增长到368,324个,同比增长7%;第三方卖家从216,386个增长到236,747个,同比增长9%。与此同时,第三方卖家占比从70%上升到71%,说明卖家的参与度仍在提高,市场结构更加分散。

在流量和广告方面,竞争正在明显加剧。浏览量(Glance Views)增长6%,但平均点击成本(CPC,广告点击成本)从0.80美元上涨到1.00美元,增长24%。这意味着,流量增长速度明显跟不上广告成本上涨速度,品牌获取用户的难度正在上升。

整体来看,这个品类已经进入典型的成熟阶段:市场规模稳定增长,但竞争越来越依赖运营效率,而不是单纯扩张。

从子品类来看,家居与厨房市场仍然由几个核心大类支撑。

厨房与餐饮用品(Kitchen & Dining)是最大品类,收入达到210亿美元,销量超过9.1亿件,同比增长7%。这个品类主要依赖日常使用和替换需求,是整个市场最稳定的基础。

家具(Furniture)收入达到132亿美元,同比增长9%,平均售价高达114.57美元,属于典型的高客单价品类,购买周期较长,更偏向家庭升级型消费。

家居装饰(Home Decor Products)增长15%,表现较为突出,说明在整体消费压力下,用户仍然愿意在“让家更好看”方面进行一定投入。

供暖、制冷与空气质量产品(Heating, Cooling & Air Quality)增长23%,活动与派对用品(Event & Party Supplies)增长24%,这两个品类属于结构性增长较快的方向,一个与居家舒适度相关,一个与节日和社交场景相关,说明消费正在从基础生活需求向体验型需求延伸。

在广告成本方面,不同品类差异非常明显。吸尘器与清洁设备(Vacuum Cleaners & Floor Care)平均点击成本达到4.96美元,属于竞争最激烈的家电品类之一。

季节性装饰(Seasonal Decor)则呈现出极高的波动性,新品增加1888个,新品牌增加1883个,说明该领域进入门槛较低,但竞争极其密集,很容易出现短期爆发和快速淘汰。

相比之下,收纳与整理(Home Storage & Organization)以及床品(Bedding)等品类增长更加稳定,虽然没有明显爆发,但需求持续存在,更依赖家庭日常更新。

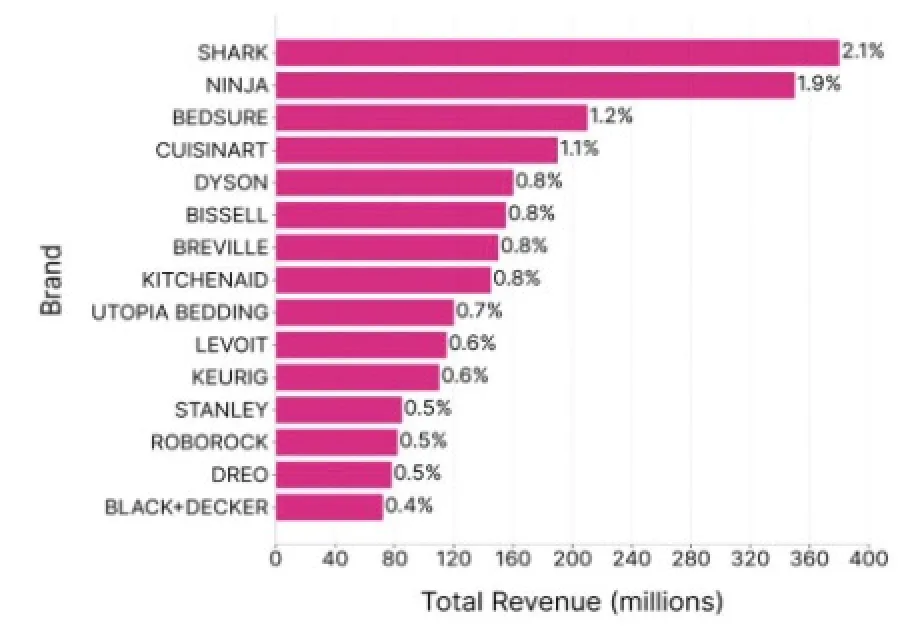

从品牌竞争格局来看,这一市场呈现出“头部集中但整体分散”的结构。

Shark(市场份额2.1%)、Ninja(1.9%)、Bed Bath & Beyond(1.2%)、Cuisinart(1.1%)等品牌处于领先位置,但整体市场份额仍然分散,没有形成绝对垄断。

Shark和Ninja主要依靠产品功能创新和使用体验,在吸尘器、厨房电器等高频使用场景中建立优势。Dyson(0.8%)则定位更高端,依靠设计和技术持续占据高价市场。

在厨房领域,Cuisinart和KitchenAid等品牌依然保持稳定地位,主要依赖长期品牌积累和用户信任。

同时,随着第三方卖家占比提升,长尾品牌的影响力也在增强。一些中小品牌通过低价策略或细分功能切入市场,在特定需求中获得空间。

在搜索流量方面,家居基础消费仍然是最稳定的流量来源。

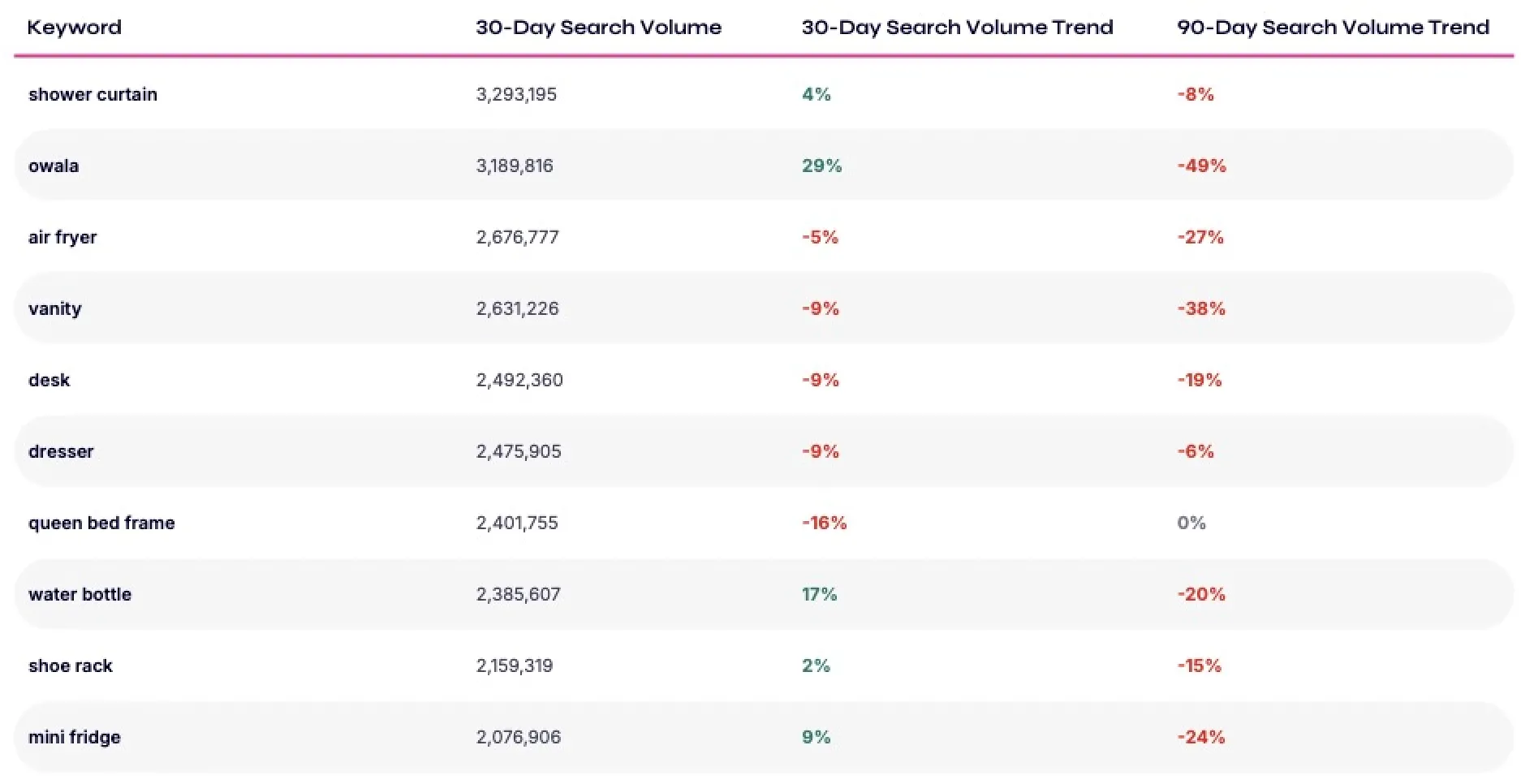

浴帘(Shower curtain)、桌子(Desk)、衣柜或梳妆柜(Dresser)等关键词搜索量长期保持高位,说明基础家居需求非常稳定。

但部分曾经热门的耐用品正在降温。例如空气炸锅(Air fryer)近90天内下降27%,梳妆台(Vanity)下降38%,桌子下降19%,说明前期热度较高的家居耐用品正在进入需求回落阶段。

与此同时,一些细分产品仍然保持增长。例如,最近30天内,Owala增长29%,水瓶(Water bottle)增长17%,但从90天趋势来看,分别下降49%和20%,说明这些产品更偏短期流量驱动。

在稳定需求之外,一些小型产品仍然有增长空间,例如迷你冰箱(Mini fridge)最近30天内增长9%,鞋架(Shoe rack)增长2%,说明收纳与生活便利类产品依然具有长期需求基础。

综合来看,2025年家居与厨房品类市场已经进入典型的成熟阶段,增长不再依赖简单的品类扩张,而是依赖更高效的运营能力。

未来的竞争重点将集中在三个方面:如何提升产品的实用价值、如何在高成本流量环境下提高转化效率,以及如何在稳定需求中抓住持续复购机会。

2. 办公用品

Office Products(办公用品品类)在2025年整体呈现出一个比较典型的成熟电商结构:增长稳定,但竞争越来越激烈。这个市场的需求主要来自办公、学习以及居家办公场景,特点是使用频率高、重复购买多,因此整体变化不大,但内部竞争不断加深。

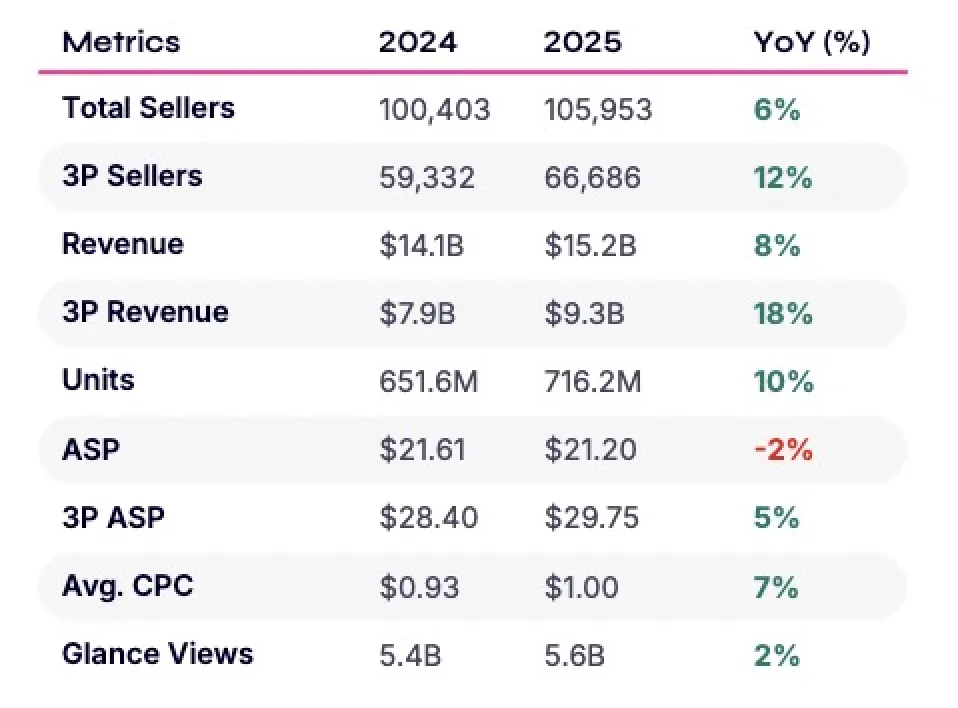

从整体数据来看,2024到2025年之间,市场收入从141亿美元增长到152亿美元,同比增长8%;销量从6.516亿件增长到7.162亿件,同比增长10%。销量增长明显高于收入增长。

但与此同时,平均售价(ASP,平均销售价格)从21.61美元下降到21.20美元,下降2%。这说明办公用品整体仍然处于价格竞争和商品化阶段,消费者在购买时对价格非常敏感。

从卖家结构来看,市场竞争也在加剧。总卖家数量从100,403个增长到105,953个,同比增长6%;第三方卖家(3P卖家)从59,332个增长到66,686个,同比增长12%。与此同时,3P卖家占比提升到61%,说明越来越多中小卖家进入市场,整体结构更加分散。

在流量与广告方面,竞争压力也在上升。浏览量(Glance Views)仅增长2%,但平均点击成本(CPC,广告点击成本)从0.93美元上涨到1.00美元,同比增长7%。这说明流量增长有限,但广告竞争变得更加激烈,获取用户的成本正在上升。

从细分品类来看,办公用品市场的增长主要集中在几个核心领域。

办公与学习用品(Office & School Supplies)仍然是最大细分市场,收入达到91亿美元,同比增长10%,销量超过6.07亿件。这一部分主要由日常补货、开学季需求以及企业采购驱动,是整个品类最稳定的基础盘。

办公电子产品(Office Electronics Products)收入达到46.7亿美元,同比增长6%,但平均售价高达57.71美元,属于典型的高客单价品类。这类产品通常购买周期较长,更偏向生产力工具,例如打印设备等。

办公家具与照明(Office Furniture & Lighting)增长仅2%,明显低于整体品类水平。这说明家具类产品更偏长期更换型消费,短期需求弹性较弱。

在广告成本方面,不同品类差异非常明显。办公电子产品的平均点击成本达到2.47美元,是整个品类中最高的区间之一,说明这类产品在搜索端竞争非常激烈。

相比之下,办公与学习用品的CPC仅为0.69美元,但由于其需求频率高、复购稳定,依然是流量竞争最核心的领域。

整体趋势显示,市场正在进一步向“消耗型+补货型产品”集中,例如笔、纸张、文具等,这类产品虽然单价低,但依赖持续购买推动规模增长,对库存和广告效率要求更高。

从品牌竞争格局来看,这个市场呈现出“头部集中但整体分散”的状态。

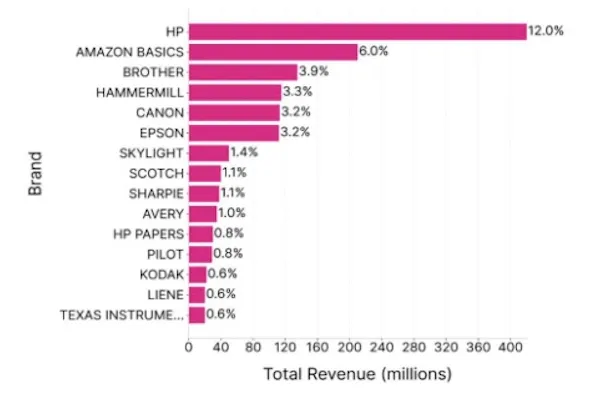

HP(惠普)以12.0%的市场份额位居第一,在打印机及耗材领域形成稳定优势。Amazon Basics(亚马逊自有品牌)占6.0%,通过低价和标准化产品在基础办公用品中占据重要位置。

Brother(3.9%)、Canon(3.2%)和Epson(3.2%)主要集中在打印设备和耗材领域,依靠设备与耗材的组合形成稳定生态。

在文具和办公耗材领域,Scotch(1.1%)、Sharpie(1.0%)、Pilot(0.8%)等品牌分布较为分散,竞争更偏向价格和细分功能。

随着第三方卖家占比提升到61%,一些中小品牌通过低价或细分功能进入市场,在特定场景中获得机会。

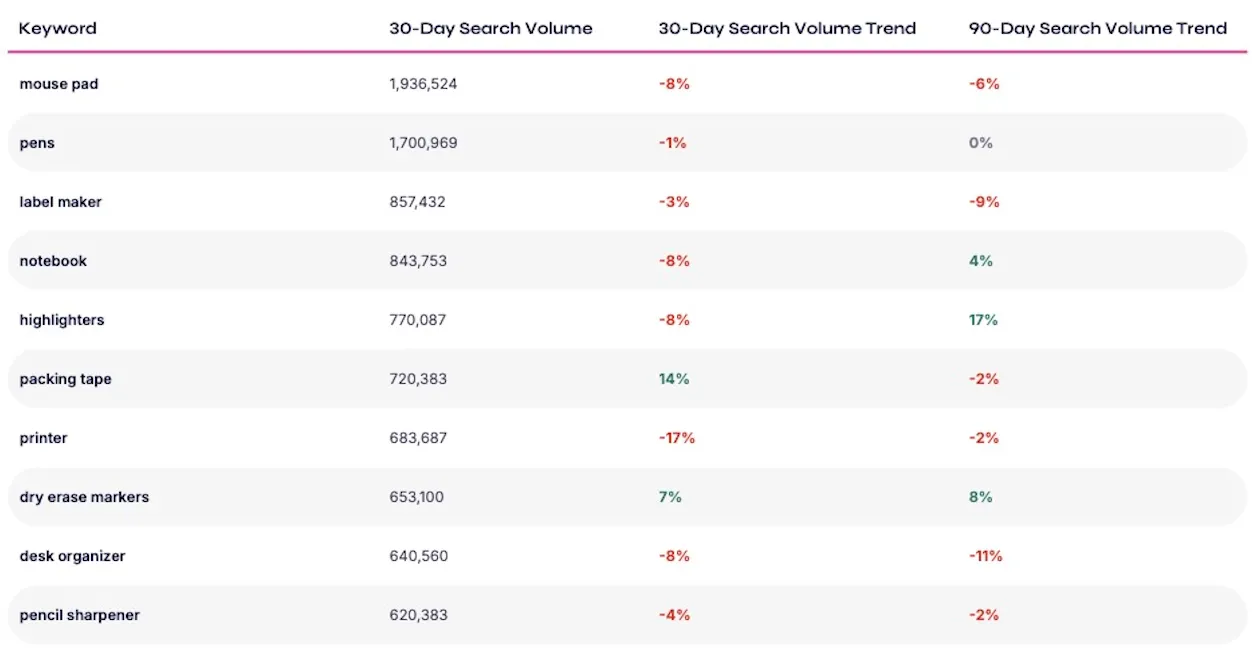

从搜索数据来看,办公用品的需求结构仍然非常稳定。鼠标垫(Mouse pad)、笔(Pens)、笔记本(Notebook)等关键词长期保持高搜索量,说明基础办公需求非常稳定。

但短期趋势有所下降,例如鼠标垫下降8%、笔记本下降8%、打印机下降17%。

与此同时,一些功能性办公用品搜索量仍然保持增长。例如荧光笔(Highlighters)增长17%,白板笔(Dry erase markers)增长8%,说明在学习和办公记录场景中,仍然存在稳定需求。

此外,包装胶带(Packing tape)增长14%,说明与物流、电商相关的办公辅助用品仍然有增长空间。

整体来看,办公用品的需求结构比较清晰:基础办公用品稳定,高频消耗品支撑市场,而部分设备类产品则进入增长放缓阶段。

综合来看,2025年的办公室用品市场已经进入成熟阶段,增长不再依赖新品类扩张,而是依赖运营效率。

未来竞争的关键不再是“谁能卖更多产品”,而是“谁能更稳定地管理库存、控制价格,并在高成本流量环境下保持转化效率”。

3. 庭院、草坪与园艺

庭院、草坪与园艺品类在2025年呈现出非常典型的季节性电商结构。这个市场的特点很清晰:不是全年均匀增长,而是集中在春夏季爆发,需求主要来自户外活动、天气变化以及家庭园艺和庭院改造等项目型消费。

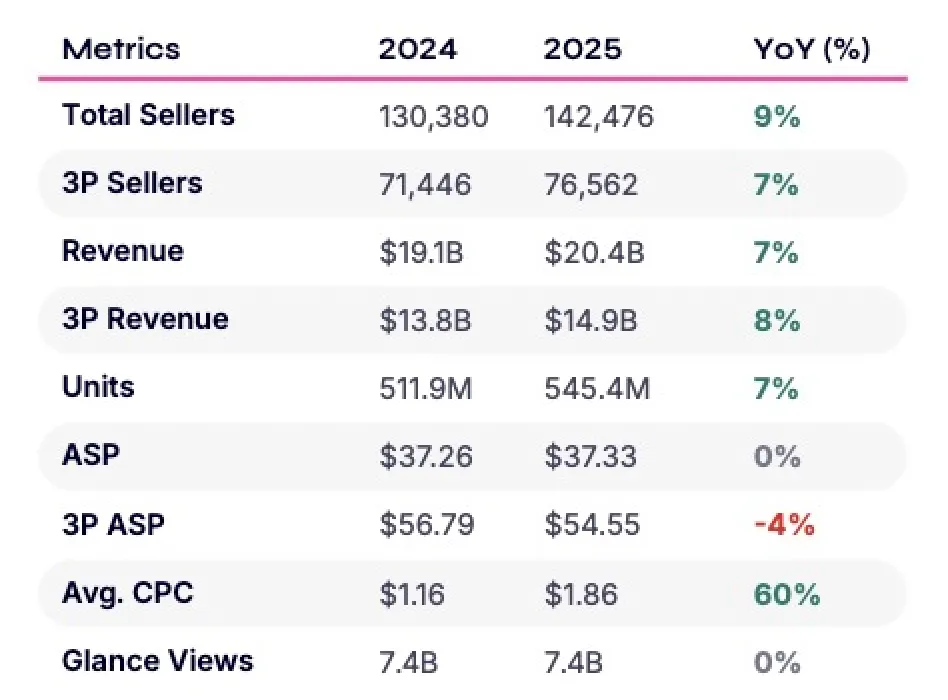

从整体数据来看,2024到2025年之间,市场收入从191亿美元增长到204亿美元,同比增长7%;销量从5.119亿件增长到5.454亿件,同样增长7%。可以看到,这个品类的增长是“稳定但不爆发”的类型,更偏向持续扩张,而不是突然增长。

与此同时,平均售价(ASP,平均销售价格)基本没有变化,从37.26美元小幅上升到37.33美元,几乎持平(约0%)。但第三方卖家(3P卖家)的平均售价下降4%,说明在细分市场中价格竞争正在加剧,尤其是中小卖家之间更容易通过降价争夺订单。

卖家数量持续上升。总卖家从130,380个增长到142,476个,同比增长9%;第三方卖家从71,446个增长到76,562个,同比增长7%。整体市场正在变得更加分散,中小卖家参与度不断提升。

但在流量方面,情况并不乐观。浏览量(Glance Views)几乎没有增长(0%),而平均点击成本(CPC,广告点击成本)从1.16美元上涨到1.86美元,大幅增长60%。这意味着,市场并没有获得更多流量,但获取流量的成本却显著上升,竞争效率明显下降。

从细分品类来看,庭院与园艺市场的增长差异非常明显。

园艺与草坪护理(Gardening & Lawn Care)仍然是最大基础品类,收入达到45.4亿美元,同比增长8%。这一部分主要依赖持续维护和定期补货,是整个市场最稳定的核心支撑。

庭院家具与配件(Patio Furniture & Accessories)收入达到30.2亿美元,平均售价高达80.14美元,属于典型的高客单价品类。这类产品通常集中在春夏季购买,是季节性爆发的重要来源。

但并不是所有细分品类都在增长。户外装饰(Outdoor Decor)收入下降10%,户外烹饪(Outdoor Cooking)下降1%,说明消费者在预算分配上更加务实,更倾向于功能性产品,而不是纯装饰或娱乐类消费。

与此同时,一些细分品类仍然保持增长。例如泳池与热水浴设备(Pools, Hot Tubs & Supplies)收入增长7%,但该品类平均点击成本高达5.00美元,说明竞争非常激烈。

户外动力设备(Outdoor Power & Lawn Equipment)增长8%,保持稳定需求,而户外储存与结构类产品(Outdoor Storage & Housing)平均售价高达163.84美元,是整个品类中价格最高的细分市场之一,说明户外基础设施类产品具有较强消费能力。

此外,一些受天气或项目驱动的品类波动非常明显。例如农场与牧场用品(Farm & Ranch)收入增长29%,除雪工具(Snow Removal Tools)增长86%,但这类产品受天气影响较大,波动性也更强。

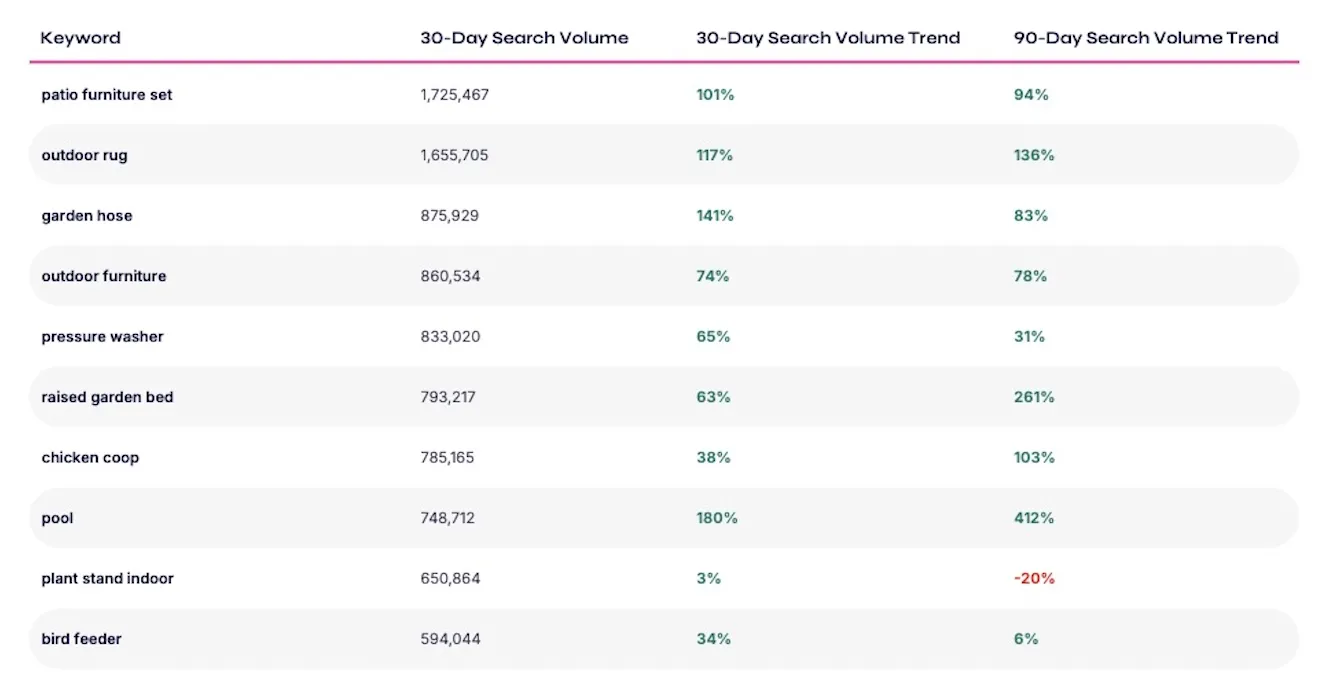

从关键词搜索数据来看,季节性特征非常突出。泳池(Pool)搜索增长180%甚至达到412%的高峰,高架种植床(Raised garden bed)增长63%到261%,庭院家具套装(Patio furniture set)增长101%到94%,说明户外生活和园艺项目在春夏季会集中释放需求。

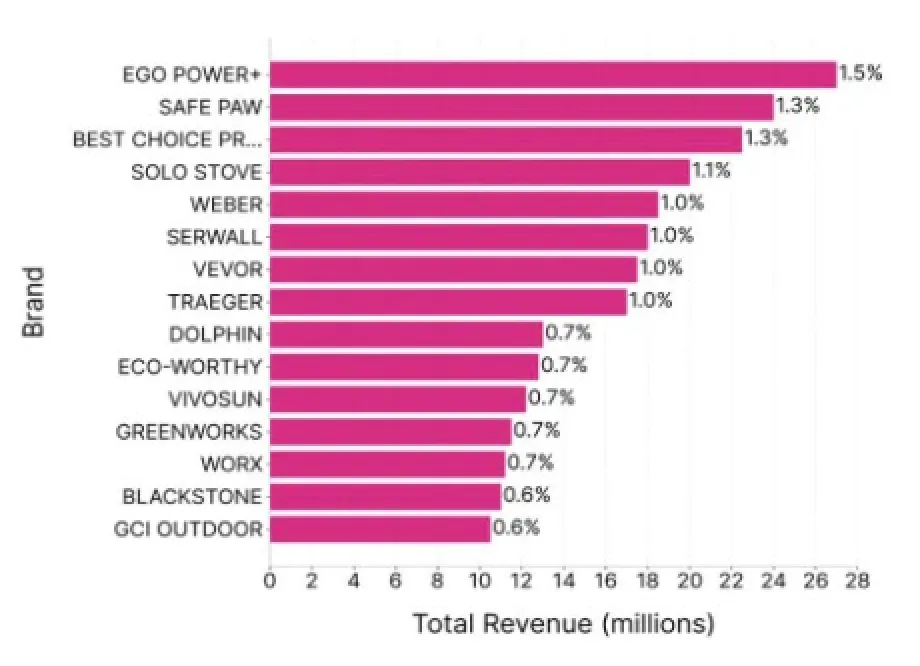

从品牌竞争格局来看,这个市场整体呈现“高度分散,没有绝对垄断”的特点。

EGO Power+(市场份额1.5%)、Safe Paw(1.3%)、Best Choice Products(1.3%)、Solo Stove(1.1%)、Weber(1.0%)构成主要品牌梯队,但整体份额仍然分散,没有单一品牌形成绝对控制。

其中EGO Power+在户外电动工具领域表现较强,依靠产品性能和专业定位获得稳定转化。Solo Stove和Weber则主要集中在户外烹饪与烧烤场景,属于典型的场景型品牌。

随着第三方卖家持续增长,市场竞争进一步碎片化。中小品牌通过低价或细分功能切入市场,在不同场景中寻找机会。

从关键词流量数据来看,户外市场的需求具有非常明显的季节集中性。

庭院家具套装、户外地毯、花园水管等关键词在短期内增长显著,部分甚至超过100%,说明春夏季的消费爆发非常明显。

泳池和园艺相关产品的增长尤为突出,例如泳池需求增长180%,高架种植床增长63%,说明家庭户外升级和园艺项目正在成为重要消费方向。

相比之下,室内植物架(Plant stand indoor)仅增长3%,但90天趋势下降20%,说明室内相关需求相对疲软,而户外消费明显更强。

高压清洗机、户外家具等产品也保持增长,说明家庭户外改善型消费正在持续升温。

综合来看,2025年的庭院、草坪与园艺市场整体增长稳定,广告成本大幅上升,竞争明显加剧。再加上3P卖家持续增长,市场结构变得更加分散。

这个品类的核心矛盾很清楚:需求集中在春夏季,但竞争却在全年提前展开。

未来竞争的关键不再是“谁能做更多产品”,而是“谁能在季节窗口里更高效地完成销售”。包括库存准备、价格控制、广告投放节奏以及场景化产品组合能力,都会直接影响最终表现。

4. 宠物用品

2025年宠物用品市场整体依然保持稳定增长,但增长方式已经非常清晰地从“价格驱动”转向“销量驱动”。这个品类的核心特点是刚需属性强、复购频率高,因此市场波动不大,但竞争却在持续加剧。

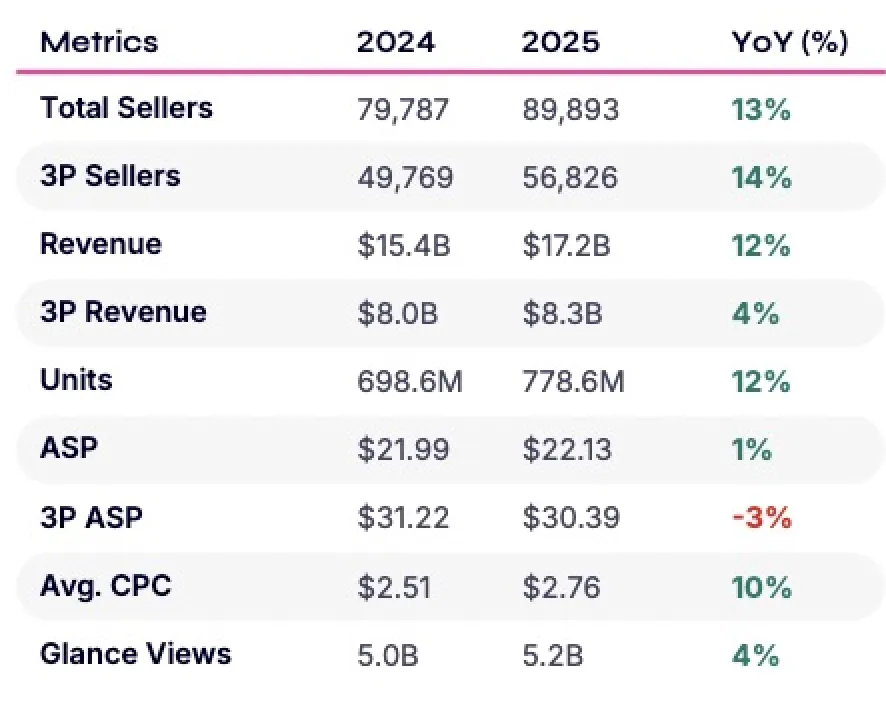

从整体数据来看,2024到2025年之间,市场总收入从154亿美元增长到172亿美元,同比增长12%;销量从6.986亿件增长到7.786亿件,同样增长12%。收入和销量几乎同步增长。

平均售价(ASP,平均销售价格)从21.99美元小幅上升到22.13美元,仅增长1%,基本保持稳定。这说明宠物用品整体仍然是一个价格相对稳定的市场,消费者对价格敏感,但不会因为价格变化改变基本消费行为。

不过,从卖家结构来看,竞争明显加剧。总卖家数量从79,787个增长到89,893个,同比增长13%;第三方卖家(3P卖家)从49,769个增长到56,826个,同比增长14%。但与此同时,3P卖家收入只增长4%,明显低于卖家扩张速度。

在流量端,广告压力也在上升。平均点击成本(CPC,广告点击成本)从2.51美元上涨到2.76美元,同比增长10%,而浏览量(Glance Views)仅增长4%。这意味着流量增长有限,但获取流量的成本在上升,广告竞争越来越激烈。

从结构来看,3P卖家占比从52%下降到48%,说明市场正在向头部品牌和成熟卖家集中。整体趋势非常清晰:市场仍在增长,但竞争正在变得更集中、更专业。

从细分品类来看,宠物用品市场的增长主要集中在高频刚需领域。

狗用品(Dog Supplies)仍然是最大市场,收入达到108.7亿美元,是整个品类的核心支撑。猫用品(Cat Supplies)收入48.9亿美元,同比增长20%,成为增长最快的核心板块之一。

此外,鱼类用品增长19%,小型动物用品增长13%,鸟类用品增长23%,马匹用品增长25%。这些细分市场虽然规模较小,但增长速度较快,说明宠物消费正在向更多细分物种扩展。

整体来看,2026年宠物用品市场的增长仍然高度依赖“刚需+复购”,例如宠物食品、猫砂、日常护理用品等,这些产品构成了稳定的基础消费结构。

与此同时,高端化趋势依然存在,健康、营养和功能型产品成为提升利润的重要来源。但并不是所有品类都在增长,非必需消费正在明显下降。

例如狗玩具搜索量下降67%,猫玩具下降55%,宠物床下降28%。这说明在整体消费环境趋于理性的情况下,用户更倾向于削减非必要支出,把预算集中在食品和基础护理上。

在广告成本方面,高价值品类的竞争依然非常激烈,尤其是猫用品和狗用品等高复购产品,由于生命周期价值(LTV,用户长期价值)较高,品牌愿意投入更多广告费用争夺用户。

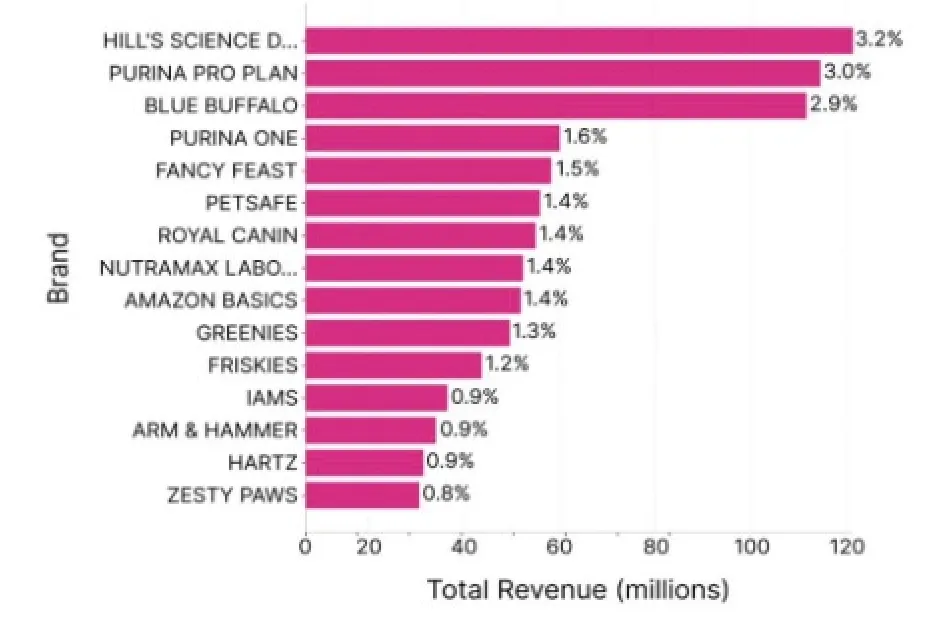

从品牌结构来看,宠物用品市场呈现出明显的“头部集中”特征。

Hill’s Science Diet(市场份额3.2%)、Purina Pro Plan(3.0%)、Blue Buffalo(2.9%)位于第一梯队,这些品牌主要集中在宠物营养与健康领域,依靠长期信任和稳定复购建立优势。

其次是Fancy Feast(1.6%)、Purina One(1.5%)、Royal Canin(1.4%)、Nutramax(1.4%)等品牌,这些品牌同样依赖产品稳定性和用户信任维持市场份额。

整体来看,宠物用品市场的一个关键特点是:用户一旦形成购买习惯,就很难更换品牌,因此品牌忠诚度对市场份额影响非常大。

从搜索行为来看,宠物用品市场的需求结构非常稳定。

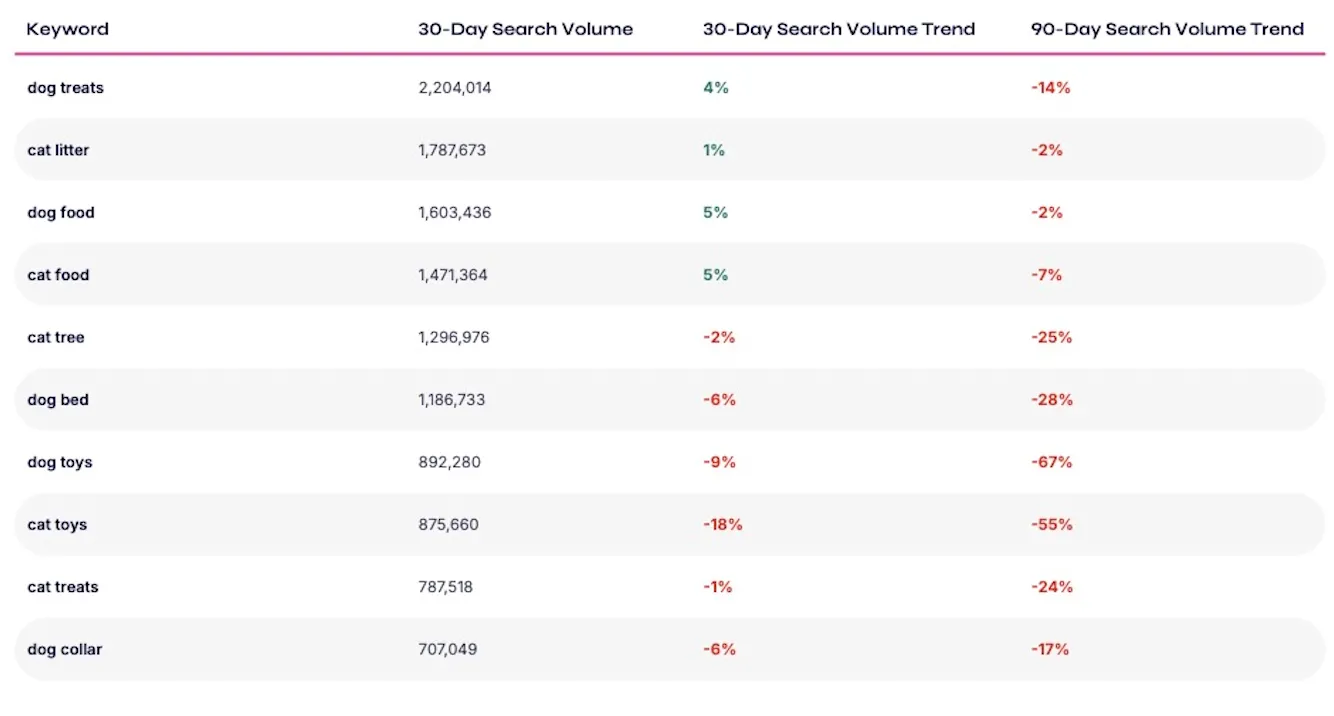

狗零食(dog treats)搜索量约220万次,猫砂(cat litter)约178万次,狗粮(dog food)约160万次,猫粮(cat food)约147万次。这些都是典型的高频刚需产品,构成了整个市场的基础需求。

从趋势来看,这些核心品类仍然保持稳定增长,例如狗粮和猫粮短期增长约5%,说明基础消费需求并没有受到明显冲击。

但非必需品的需求明显下降。例如狗玩具下降67%,猫玩具下降55%,狗床下降28%,说明消费者在非必要宠物支出上变得更加谨慎。

与此同时,一些功能型产品仍然保持稳定增长,例如狗零食增长4%,猫砂增长1%,说明高频消耗品仍然是市场最稳定的增长来源。

综合来看,2025年宠物用品市场收入增长12%,销量增长12%,说明市场仍然在稳定扩张;但卖家增长更快,广告成本上升10%,竞争正在明显加剧。

3P卖家占比下降到48%,头部品牌份额进一步集中,说明市场正在从分散竞争走向品牌集中。

展望未来,宠物用品市场已不再是单纯争夺流量,而是围绕用户信任、复购能力和长期留存展开。

简单来说,这已经不是一个靠“不断卖新产品”就能增长的市场,而是一个更依赖“稳定供应+持续复购+品牌信任”的长期竞争市场。

5. 运动与户外

2025年体育与户外品类在亚马逊整体保持稳定增长,这一市场的核心特征是“参与驱动型消费”,也就是需求来自长期健身习惯、户外活动参与以及生活方式升级,而不是短期冲动购买。

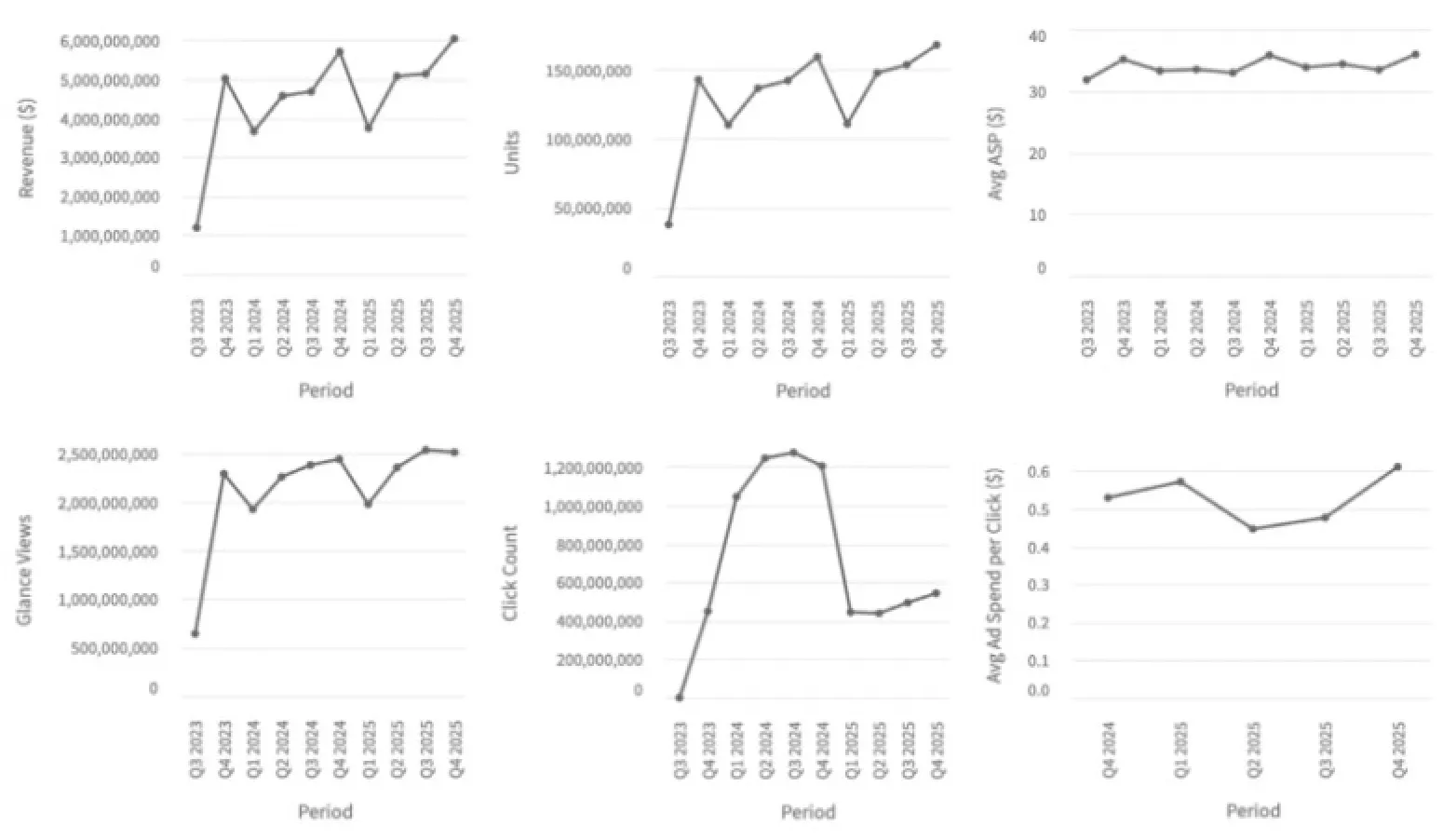

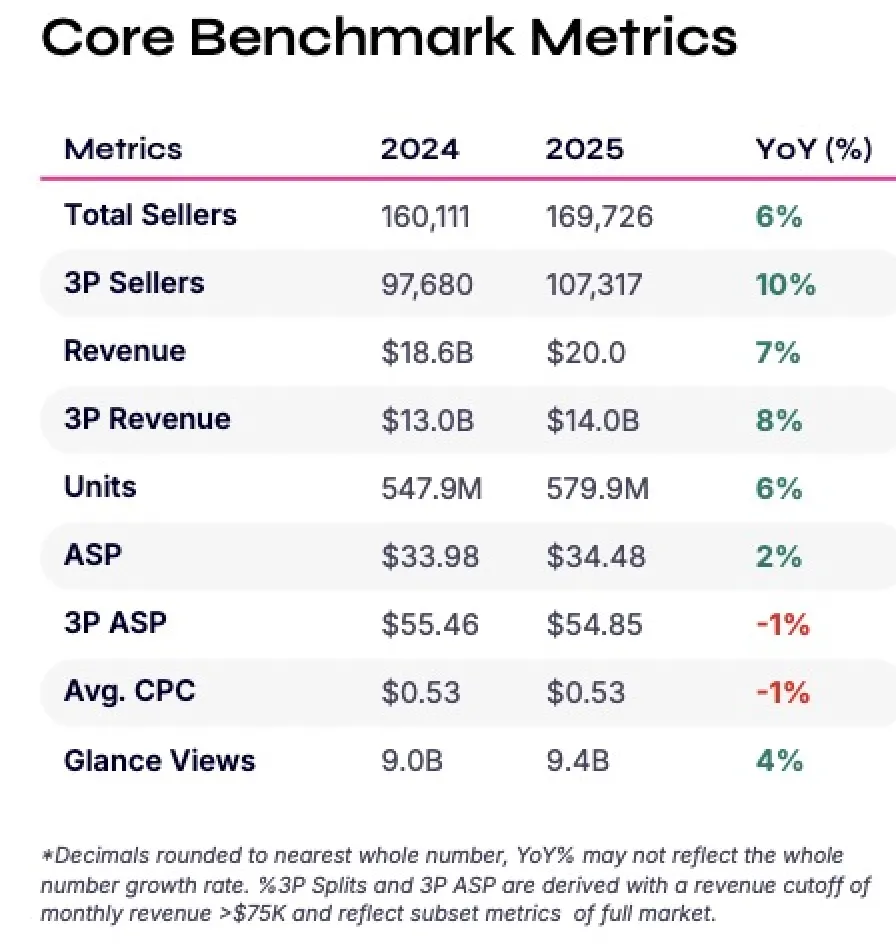

从整体数据来看,2024到2025年之间,市场收入从186亿美元增长到200亿美元,同比增长7%;销量从5.479亿件增长到5.799亿件,同比增长6%。可以看到,销量增长略低于收入增长,说明市场仍然存在一定的高端化趋势,但整体依然以规模扩张为主。

平均售价(ASP,平均销售价格)从33.98美元上升到34.48美元,小幅增长2%,说明部分高价值产品在推动整体价格结构上移。但与此同时,第三方卖家(3P卖家)收入从130亿美元增长到140亿美元,同比增长8%,显示中小卖家仍然在积极扩张。

市场竞争明显加剧。总卖家数量从160,111个增长到169,726个,同比增长6%;第三方卖家从97,680个增长到107,317个,同比增长10%。但增长速度明显高于整体收入增速,说明市场正在变得更加分散,竞争压力持续上升。

在流量与广告方面,情况相对稳定。平均点击成本(CPC,广告点击成本)基本持平,为0.53美元(-1%),说明相比其他品类,这一市场的广告竞争并没有明显恶化。但浏览量(Glance Views)仅增长4%,说明流量增长放缓,获取新增用户的空间有限。

从细分品类来看,体育与户外市场呈现明显的结构分层。

体育服饰与装备(Sports Apparel & Equipment)仍然是最大细分市场,收入约79.5亿美元,销量超过2.08亿件,是整个品类最稳定的基础需求来源。

健身器材(Exercise & Fitness Equipment)增长11%,平均售价45.41美元,同时平均点击成本达到1.61美元,是全品类中较高水平之一。这说明健身相关产品属于“高意图消费”,用户在搜索时购买意愿较强,但竞争也更激烈。

运动与户外配件(增长13%)则呈现另一种特点:平均售价约23.60美元,属于低客单价但高频消费类型,更容易受到冲动购买和场景需求影响。

相比之下,狩猎与钓鱼(增长3%)以及户外休闲类(增长3%)增长较慢,说明传统户外活动已经进入成熟阶段,需求更多依赖季节性和固定用户群体。

在新兴细分市场中,运动医学产品增长9%,健身恢复类产品也保持增长,说明运动与健康管理正在进一步融合。与此同时,纪念品展示与存储类产品增长13%,一年内新增1458个产品和420个品牌,显示兴趣收藏类市场正在扩张。

从广告成本来看,不同品类差异明显。健身器材CPC为1.61美元,运动医学类为1.45美元,明显高于服装与配件类的0.40到0.54美元。这说明越是功能性强、购买意图明确的品类,竞争越集中、广告成本越高。

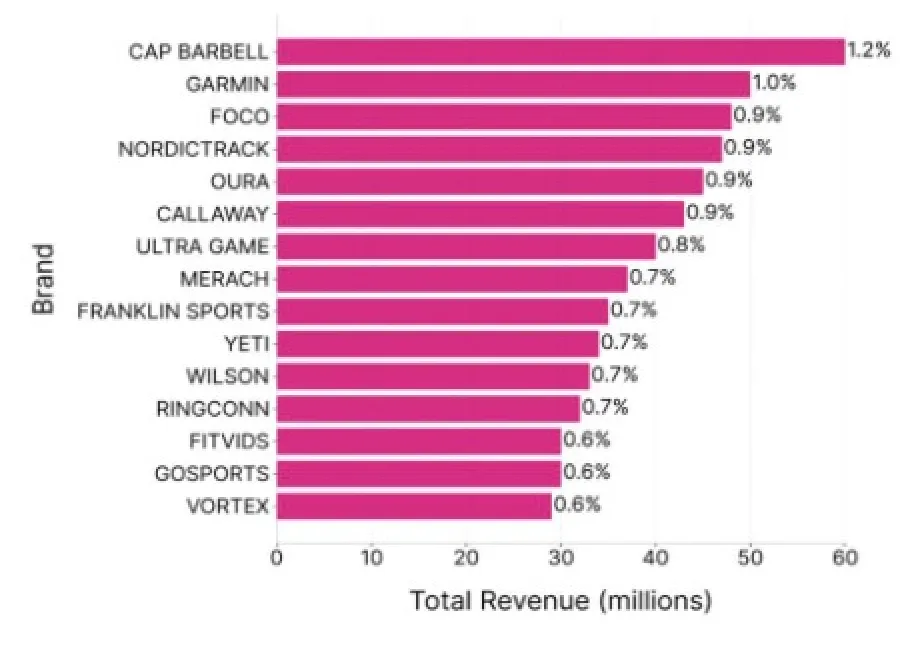

从品牌竞争格局来看,这一市场整体呈现“高度分散”的特点,没有绝对垄断品牌。

Cap Barbell(1.2%)、Garmin(1.0%)、Callaway(0.9%)、NordicTrack(0.9%)构成第一梯队,但整体市场份额分布较为平均,没有明显的超级头部品牌。

其中Garmin等品牌在高性能与数据化产品领域具有优势,例如运动手表和训练设备,更强调技术和功能壁垒。而NordicTrack和Cap Barbell则更多集中在家庭健身场景,依靠产品组合满足基础训练需求。

户外生活方式品牌如Yeti、Callaway则依靠品牌力和耐用品属性维持较强溢价能力,在高端消费中占据稳定位置。

中端品牌如Wilson、Franklin Sports在价格与品类扩展之间竞争激烈,而价值型品牌如Fitvids、Gosports则通过低价策略快速进入市场,在基础消费场景中占据份额。

从搜索词数据来看,体育与户外市场的需求结构比较清晰。

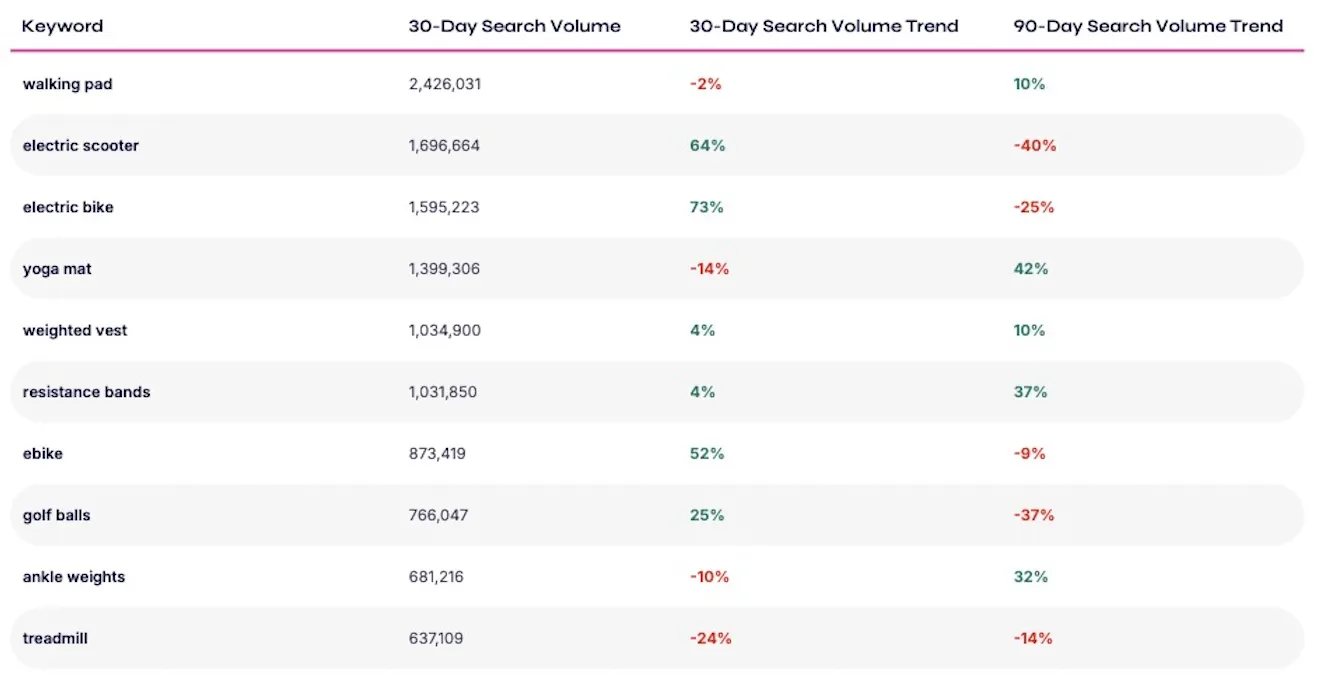

家庭健身相关关键词占据主导,例如walking pad(走步机)搜索量约242万次,yoga mat(瑜伽垫)约139万次,resistance bands(弹力带)等产品也保持稳定热度。

但部分新兴产品波动明显。例如电动滑板车增长64%,电动自行车增长73%,但90天趋势分别下降40%和25%,说明这类产品具有明显的阶段性热度特征。

相比之下,长期增长更稳定的是轻量化健身产品,例如resistance bands增长37%,yoga mat增长42%,ankle weights增长32%。这说明消费者正在从“重设备健身”转向“轻量化、可持续训练方式”。

与此同时,传统大型健身设备如treadmill(跑步机)下降24%,说明大型器械需求正在被家庭轻健身替代。

综合来看,2025年的运动与户外市场仍在稳定扩张,但增长节奏并不快。与此同时,卖家数量持续增长,广告成本整体稳定但流量增长有限,说明竞争正在从“扩大市场”转向“争夺效率”。

这个市场的核心变化非常明确:从重设备健身时代,逐步转向轻量化、家庭化、持续参与型消费模式。

未来竞争的关键不再是单一产品是否爆款,而是品牌是否能够围绕健身与户外生活方式,构建长期使用场景,并在高竞争环境下保持稳定的转化效率与用户粘性。

6. 工具与家装改进

2025年工具与家装改进品类依然是亚马逊体量最大、结构最稳定的电商品类之一。这个市场的核心特点不是“爆发式增长”,而是由维修、家庭维护以及装修项目驱动的持续性需求,属于典型的刚需与项目型消费结合的市场。

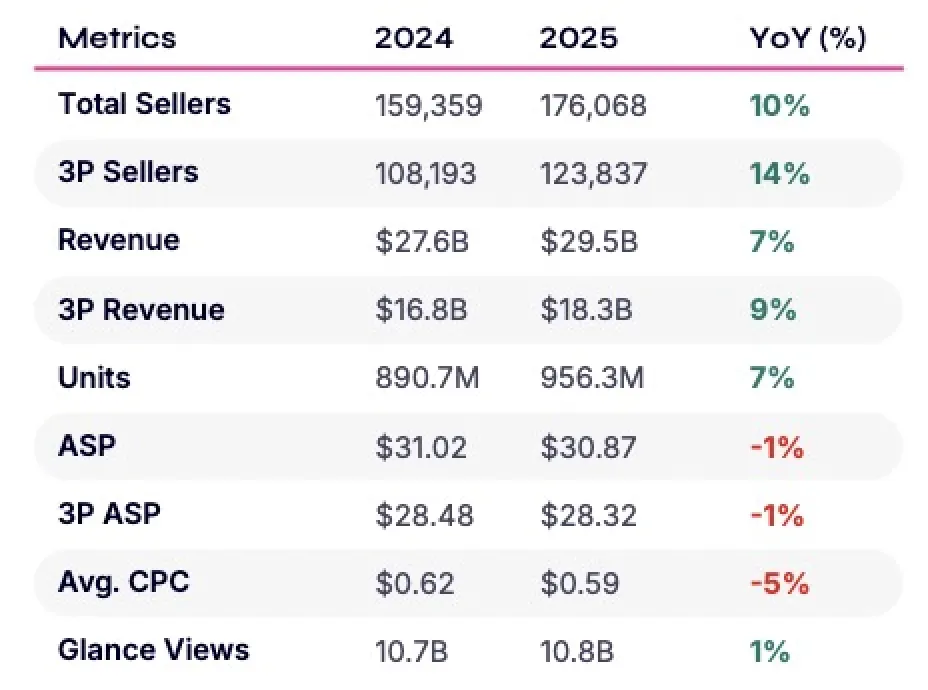

从整体数据来看,市场保持稳步扩张。2024年至2025年,总卖家数量从159,359增长到176,068,同比增长10%;其中第三方卖家(3P卖家)从108,193增长到123,837,同比增长14%,明显快于整体卖家增速,说明市场正在进一步向中小卖家和长尾供应扩展。

在交易规模方面,整体收入从276亿美元增长到295亿美元,同比增长7%;其中3P收入从168亿美元增长到183亿美元,同比增长9%。销量从8.907亿件增长到9.563亿件,同比增长7%。可以看到,这个市场的增长主要来自“卖得更多”,而不是“卖得更贵”。

平均售价(ASP,平均销售价格)从31.02美元下降到30.87美元,小幅下降1%;3P ASP也下降1%至28.32美元。这说明产品整体仍然处于标准化和价格竞争阶段,利润空间受到一定压缩。

不过广告环境却出现了一个值得注意的变化。平均点击成本(CPC,广告点击成本)从0.62美元下降到0.59美元,下降5%,而浏览量仅增长1%。

在消费者购买目标明确的搜索关键词中,亚马逊广告竞争整体没有继续明显加剧,甚至略有改善,广告整体投放效率保持相对稳定。

同时,越来越多第三方卖家进入市场,第三方卖家渗透率从61%上升到62%,亚马逊平台流量和销量开始分散到更多细分类商品和中小卖家之中。

从细分品类来看,工具与家装市场的消费层级非常清晰。

照明与吊扇(Lighting & Ceiling Fans)收入达到59.9亿美元,是最大子品类之一;电动工具与手工具(Power Tools & Hand Tools)收入55.9亿美元,两者共同构成整个市场的核心基础需求。

厨房与浴室设备(Kitchen & Bath Fixtures)收入35.6亿美元,同比增长8%;建材用品(Building Supplies)收入30.3亿美元,同比增长9%。这两类产品的平均售价在42美元到47美元之间,说明它们属于典型的家庭装修升级消费,单价较高、决策周期较长,但需求持续释放。

五金类(Hardware)依然是销量最大的基础品类之一,销量超过1.34亿件,主要由补货型需求驱动。

安全与安防类(Safety & Security)增长8%,同时平均点击成本达到1.07美元,说明家庭安全相关产品的关注度在提升,同时竞争也在加剧。

在结构分化方面,Home Storage & Organization(收纳类)平均点击成本达到2.59美元,是竞争最激烈的细分之一,说明用户对收纳解决方案的搜索意图非常明确,品牌争夺也更加激烈。

焊接与焊接工具(Welding & Soldering)增长14%,属于小众但增长较快的专业工具赛道,更多依赖专业用户需求。

与此同时,家电类(Home Appliances)出现明显下滑,下降58%,说明部分传统家电需求正在减少,或者从该类目向其他渠道或品类迁移。

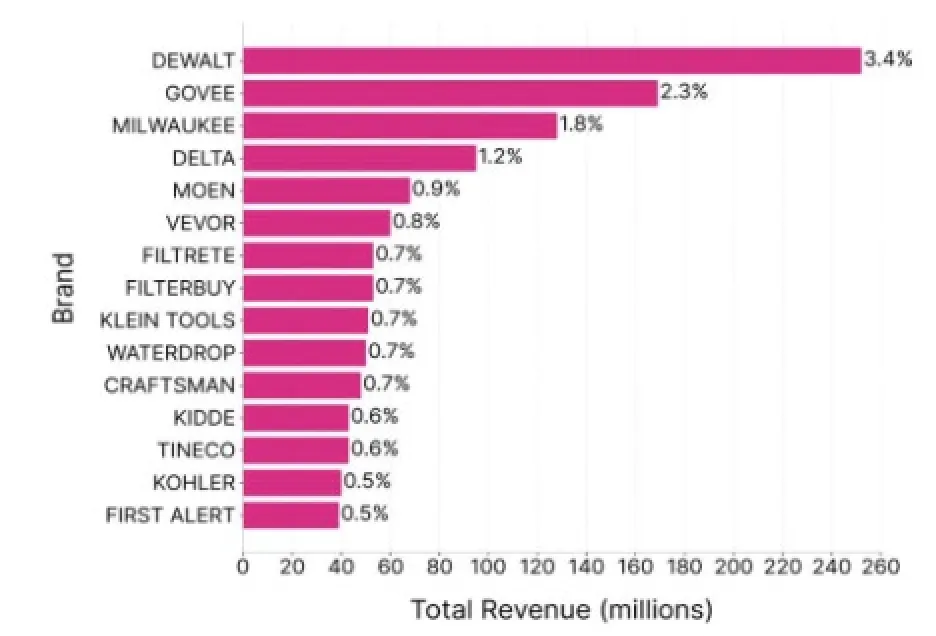

从品牌竞争格局来看,这个市场呈现明显的“专业品牌主导”特征。

DeWalt(3.4%)、Milwaukee(1.8%)、Craftsman(0.7%)等品牌处于领先位置,这些品牌长期积累在专业工具领域,依靠耐用性和可靠性建立用户信任。

Govee(2.3%)则在智能家居照明领域占据重要位置,依靠产品创新与智能化体验获得增长。

Moen和Kohler等品牌则在厨房与卫浴领域保持稳定优势,主要依赖品牌信誉与长期产品质量。

从整体结构来看,这个市场的一个关键特点是:高价值产品更依赖信任,而不是价格。消费者在选择工具和家装产品时,更关注耐用性、性能和品牌可靠性。

私有品牌和低价品牌虽然存在,但并没有形成主导地位,这一点与很多消费品类不同。

整体来看,这个行业正在从“产品竞争”转向“体系竞争”,包括品牌信任、用户生态和产品长期使用价值。

从搜索趋势来看,这个市场呈现出明显的双结构特征:基础家居需求稳定,同时项目型需求持续存在。

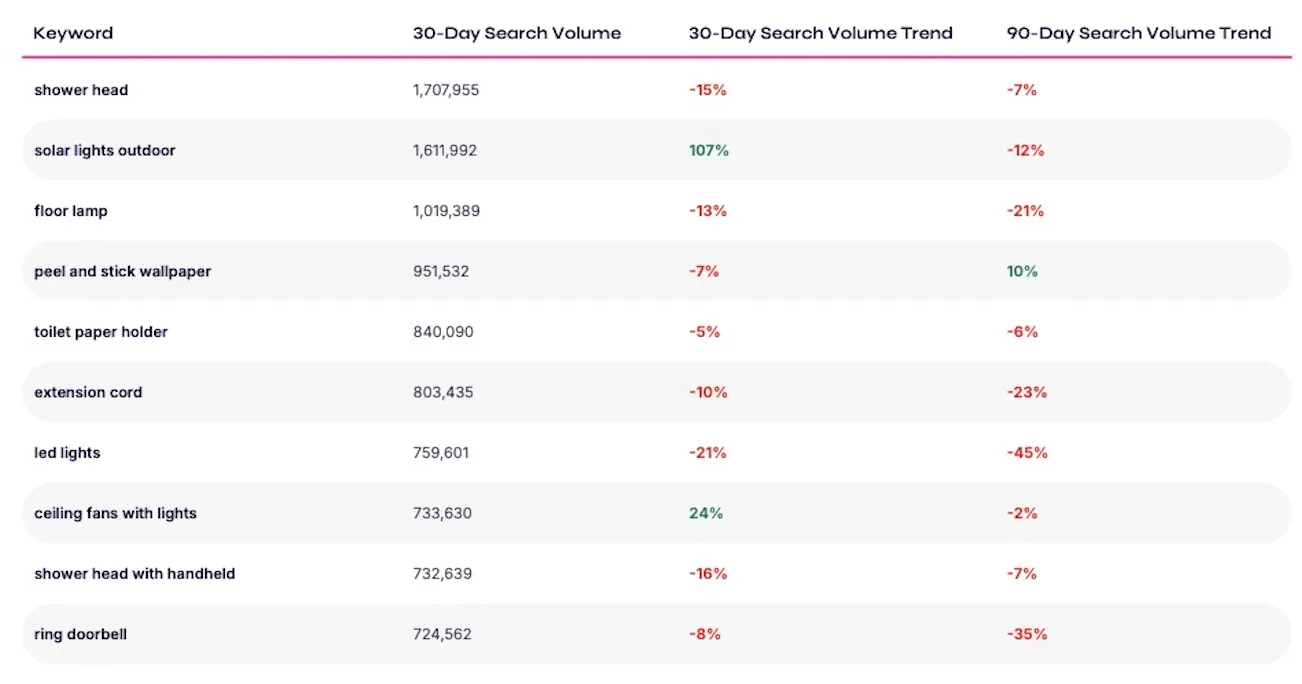

高搜索量关键词包括shower head(花洒,170万次)、solar lights outdoor(户外太阳能灯,160万次)、floor lamp(落地灯,100万次),这些都是基础家居与照明相关产品,说明日常需求非常稳定。

同时,一些品类出现短期快速增长,例如solar lights outdoor增长107%,ceiling fans with lights增长24%,但90天趋势分别下降12%和2%,说明这些增长更多受到季节或短期需求影响。

从长期趋势来看,部分前期热门品类正在降温,例如LED lights下降21%到45%,extension cord(延长线)下降10%到23%,ring doorbell(智能门铃)下降8%到35%。这说明早期快速增长的智能家居和基础电气类产品正在进入稳定甚至回调阶段。

整体来看,需求仍然集中在照明、基础维修和功能性工具领域,但结构正在逐步调整。

综合来看,2025年的工具与家装市场规模大、增长稳定,但竞争正在不断加剧。

收入增长7%,销量增长7%,说明市场仍在扩张,但平均售价下降、卖家数量上升以及3P占比提升,都表明竞争正在更加分散。

在广告层面,虽然CPC略有下降,但流量增长极为有限,意味着获取新增用户的空间正在收窄。

未来,能够在项目型消费周期中稳定承接需求,同时保持价格稳定与运营效率的品牌,将在这个高度成熟但依然庞大的市场中持续占据优势。

7. 玩具与游戏

2025年玩具与游戏品类依然是亚马逊上最典型的“季节性驱动+情绪消费”市场之一。这个品类的特点很明确:不是稳定日常消费,而是高度依赖节日礼品周期、热门IP(知识产权)热度以及社交媒体带动的流行趋势。

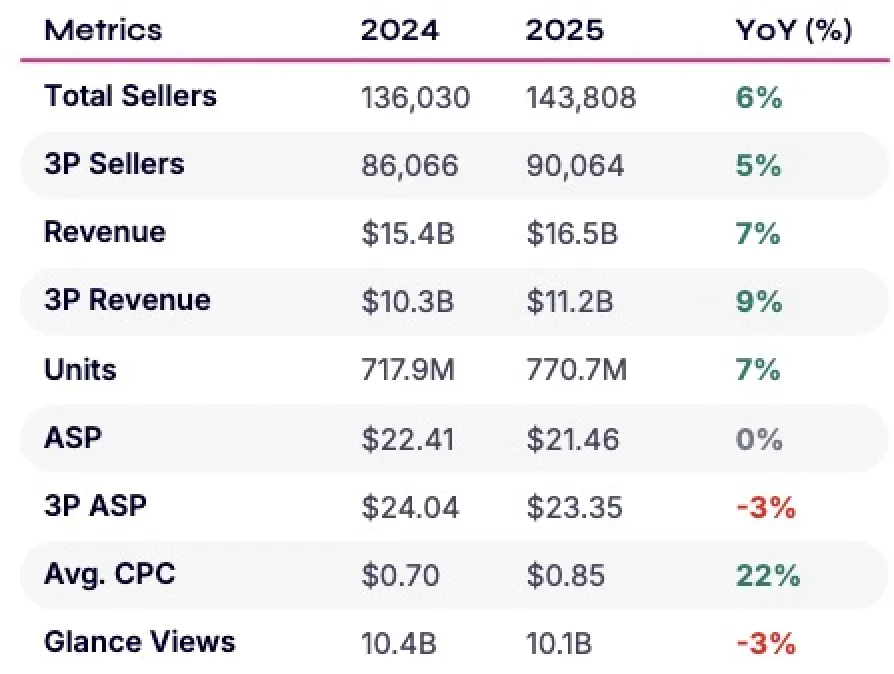

从整体数据来看,市场仍在增长,但增长结构已经明显分化。2024到2025年之间,总卖家数量从136,030增长到143,808,同比增长6%;其中第三方卖家(3P卖家)从86,066增长到90,064,同比增长5%,说明平台竞争仍在扩大,但增速并不算激进。

在交易规模方面,整体收入从154亿美元增长到165亿美元,同比增长7%;其中3P收入从103亿美元增长到112亿美元,同比增长9%。销量从7.179亿件增长到7.707亿件,同比增长7%。可以看到,这个市场的增长仍然主要来自“卖得更多”,而不是“卖得更贵”。

平均售价(ASP,平均销售价格)从22.41美元下降到21.46美元,整体基本持平但略有下降趋势;3P ASP下降3%至23.35美元,说明第三方卖家之间的价格竞争更明显,市场仍然以大众消费为主。

与此同时,广告竞争明显加剧。平均点击成本(CPC,广告点击成本)从0.70美元上升到0.85美元,同比增长22%,但浏览量(Glance Views)却下降3%至10.1B(约101亿次)。这意味着市场出现了一个典型现象:流量在减少,但争夺流量的成本在上升,广告竞争变得更加激烈。

3P卖家渗透率从67%上升到68%,说明长尾卖家在继续增加,而3P ASP下降3%也进一步说明价格竞争正在加剧。整体来看,这个市场已经进入“流量更贵、竞争更分散”的阶段。

从细分品类来看,玩具市场的增长正在明显向“互动体验”和“IP驱动”集中。

Games & Accessories(游戏与配件)收入19亿美元,同比增长12%;Building Toys(积木类玩具)收入14亿美元,同比增长12%。这两类仍然是基础稳定的核心市场,主要依赖礼品需求和长期用户群体。

增长更快的是新兴类别。Kids' Electronics(儿童电子玩具)增长46%,Collectible Toys(收藏玩具)增长49%,这两个品类的共同特点是IP属性强、话题性高,并且容易在社交平台传播,说明“内容驱动消费”正在成为重要推动力。

Hobby Remote & App Controlled Vehicles(遥控与App控制玩具)平均售价达到46.38美元,同比增长13%,说明消费者愿意为互动性和科技感更强的玩具支付更高价格。

但传统品类正在承压。Toy Figures & Playsets(玩偶与套装)下降1%,Sports & Outdoor Play Toys(户外运动玩具)下降2%,说明消费重点正在从传统玩具向更具互动性和收藏价值的产品转移。

同时,这一成熟品类新增产品减少9,978个,新品牌减少2,928个,说明竞争趋于稳定,但创新速度有所放缓。

Novelty Toys(新奇玩具)虽然仍在增长,但广告成本很高,平均CPC达到2.01美元,说明趋势型产品在曝光争夺上竞争非常激烈。

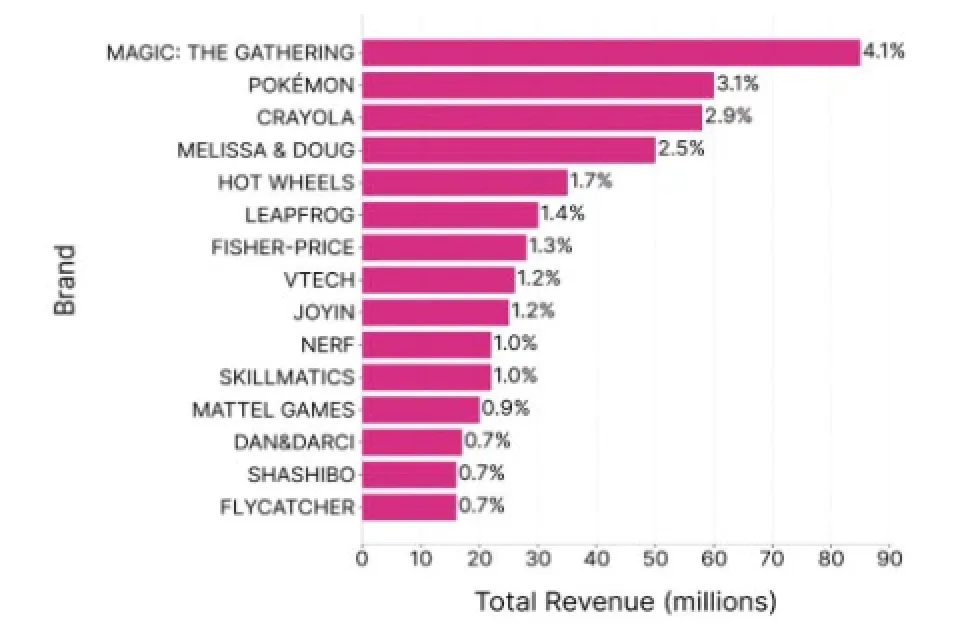

从品牌竞争格局来看,Pokémon(宝可梦,3.1%)和Magic: The Gathering(万智牌,4.1%)等品牌依靠强IP体系和收藏属性占据领先地位。这类品牌的核心优势不是单一产品,而是持续内容更新和粉丝生态。

Crayola(2.9%)和Melissa & Doug(2.5%)则代表教育与创意类玩具,通过稳定复购和广泛家庭用户维持市场份额。

Hot Wheels(1.7%)依靠玩具车的长期品牌认知保持稳定,而Fisher-Price(1.3%)等传统品牌则面临增长压力。

中端品牌如VTech、Nerf等则主要依靠功能创新和细分场景竞争,但整体竞争非常激烈。

长尾品牌数量持续增加,但表现波动较大,更依赖短期趋势和曝光机会。

从搜索词数据来看,这个品类的波动性非常明显,并且高度依赖社交媒体传播。

Needoh(约1980万次搜索,+119%)、squishy(436万,+166%)、dumpling squishy(+245%)等关键词增长非常快,说明“解压玩具”和“感官玩具”正在成为新的流量核心。

一些关键词甚至出现爆发式增长,例如butter squishy(+323% / +2856%)、needohs(+85% / +3799%),这类产品明显具有社交媒体传播属性,容易被短视频平台带动快速爆红。

相比之下,传统IP表现较为分化。Lego(乐高)短期增长2%,但长期趋势下降60%,说明它仍然具有稳定基础,但增长依赖活动和周期,而不是持续爆发。

Pokemon cards(宝可梦卡牌)增长32%,但长期下降25%,说明收藏类产品对市场情绪和发行节奏非常敏感,容易出现阶段性热度。

综合来看,2025年的玩具与游戏市场虽然仍在增长,但该品类是一个高度依赖季节性、IP和社交趋势的市场。

未来,能够把“内容热度→产品转化”这条链路做得更快、更稳定的品牌,将在这个波动性极强的市场中长期占据优势。

二、2026年卖家运营建议

2026年的亚马逊竞争环境正在发生一个很明显的变化:市场不再单纯比谁做得更大,而是开始比谁做得更“精细”、更“高效”。这种变化在卖家策略、资源分配、数据能力以及市场认知上都体现得非常清楚。

首先,从竞争策略来看,过去那种“全品类覆盖、尽可能多铺SKU(库存单位)”的方式正在失效。现在不同品类之间的回报差距明显扩大,有些赛道增长稳定但利润不错,有些赛道虽然销量高但竞争极其激烈,利润被压得很薄,还有一些细分市场则更适合长期经营。

因此,领先品牌的选择正在变得更集中。他们通常只重点投入三类机会:一是需求稳定、竞争适中的品类;二是自己具备明显优势的细分赛道,比如品牌力、价格或产品功能更强;三是能够长期产生利润的核心品类。同时,他们会逐渐减少高竞争、低利润产品的投入。

在定价方面,品牌需要让价格和产品价值匹配,否则会直接影响转化率。如果价格太高但价值感不足,就会失去用户;如果价格太低,又会压缩利润空间。因此,定价正在变成一个“定位问题”,而不是简单的数字调整。

在品类管理上,品牌不再追求SKU数量越多越好,而是集中在高效率产品上,把资源放在能稳定带来销量的产品上,减少低效扩张。

在广告投放方面,品牌打法已经从“花多少钱”转向“钱花得有没有回报”。更多品牌开始根据ROI(投资回报率)来决定预算分配,把资金集中到真正能带来转化的广告上。这一系列调整的核心不是减少投入,而是提高每一单位投入的产出。

与此同时,运营节奏也在加快。现在市场变化速度变快,价格调整、内容更新、Listing(商品页面)优化的频率都在提高。谁能更快看到数据变化,并更快做出调整,谁就更容易保持竞争优势。

这种能力在2026年已经不再是“加分项”,而是基础能力。也就是说,不具备快速反应能力的品牌,很难在竞争中长期生存。

综合来看,品牌未来的竞争不再是“谁做得更多”,而是“谁看得更全、反应更快、资源用得更准”。

总之,2025年,亚马逊家居、宠物、玩具等核心品类收入仍在增长,但普遍出现“销量增长快于收入增长、ASP下滑、CPC上涨、卖家持续增加”的趋势,卖家与品牌的竞争正从铺货扩张转向“高转化、高复购、高运营效率”的精细化竞争。

作者✎ Summer/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载,如需授权请联系: amz123happy