被判赔8千万,帕拓逊被老东家追债

3457

3457曾经帕拓逊和安克、泽宝一起被称为“亚马逊三杰”,旗下MPOW、VicTsing、Litom等品牌在海外卖得很猛。

对很多老卖家来说,帕拓逊代表的是上一代中国亚马逊大卖的典型路径:抓住平台红利,吃透运营规则,用一批品牌和产品把规模迅速做起来。

后来,它从跨境通体系里被卖出,又赶上亚马逊封号潮。再之后,帕拓逊的声音越来越小。

没想到这次重新被讨论,不是因为业务重启,也不是因为品牌翻身,而是一场和老东家的旧账。

这笔旧账,要从跨境通收购帕拓逊说起。

AMZ123了解到,2015年至2018年,跨境通分阶段完成对帕拓逊的全资收购,总成本约10.27亿元。彼时,跨境通正通过并购快速切入跨境电商赛道,而帕拓逊则是其押注亚马逊品牌型卖家的重要标的。

被纳入跨境通体系后,帕拓逊确实交出过一段漂亮成绩单。

公开资料显示,2016年,帕拓逊实现营业收入12.89亿元,归母净利润1.14亿元;2017年,营业收入24.25亿元,归母净利润1.92亿元;2018年,营业收入34.17亿元,归母净利润2.38亿元。

到2020年,帕拓逊收入继续往上走。相关报道显示,帕拓逊当年实现收入约49.5亿元,净利润约3.18亿元,并超额完成跨境通的业绩考核。跨境通在2021年关注函回复中也披露,2020年上半年,帕拓逊实现营业收入20.47亿元,净利润1.52亿元,在跨境通合并报表中的净利润占比达到56.09%。

放在当时的跨境并购案例里,能持续兑现业绩承诺的标的并不多,帕拓逊属于少数真正跑出结果的资产。

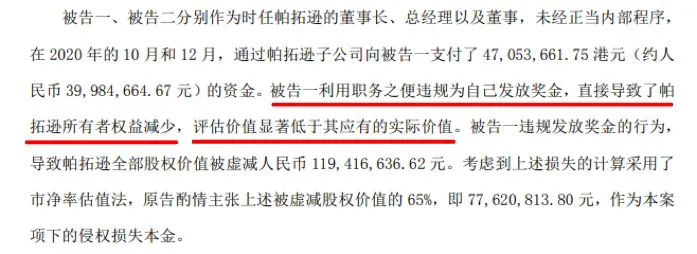

也正是在这一年,帕拓逊通过核心管理层激励方案,邓少炜、刘永成获得约4705万港元奖金,折合人民币约3998万元。

然而隐患由此埋下。

2021年,跨境通因自身资金压力出售帕拓逊100%股权,交易价格约20.18亿元。股权转让完成后,帕拓逊正式脱离跨境通体系。

此后,跨境通开始追究上述奖金发放问题。其核心主张是,邓少炜、刘永成在任职期间未经正当内部程序发放奖金,导致帕拓逊所有者权益减少,并进一步影响股权转让时的评估价值。

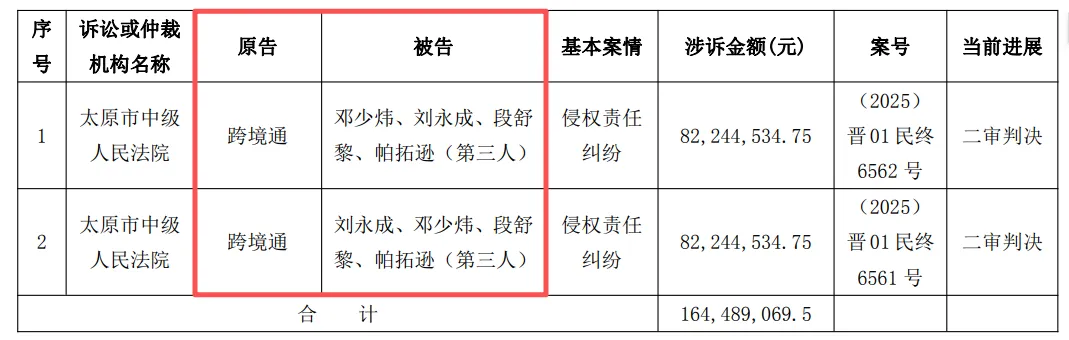

跨境通随后就该事项提起两起侵权责任纠纷。公告显示,两起案件单案涉诉金额均约8224万元,合计涉诉金额约1.64亿元。

最终,法院并未全额支持跨境通的诉求。一审判决中,邓少炜、刘永成分别被判赔偿跨境通4200万元,并由对方承担连带清偿责任。两人上诉后,二审维持原判。

由此,两案终审判赔金额合计为8400万元。

不过,围绕这笔奖金的性质,行业内仍有不少讨论。

从上市公司公告口径看,这是一起“未经合规程序发放奖金”引发的损害公司利益纠纷。法院判决已经落地,法律结果也指向创始团队败诉。

但从帕拓逊方面流出的说法看,这笔奖金并非凭空出现。相关材料提到,管理层激励曾在出售前被纳入讨论;也有说法称,上市公司高层、审计师和评估师曾就奖金发放、业绩完成情况及子公司经营自主权进行过访谈。后来因审计委员会认为不宜通过香港公司以顾问费形式发放,相关款项被退回,但奖励并未重新发放。

同一笔钱,在跨境通公告口径中,是未经正当程序的违规奖金;在帕拓逊方面说法中,则更接近一笔基于业绩完成情况形成、且曾被讨论过的激励安排。

对一个曾经完成业绩承诺的头部大卖来说,这样的回场方式多少有些难堪。只是比起这笔旧账,帕拓逊当年为什么被资本看中,或许更值得回看。

把时间往回拨,帕拓逊曾经是跨境通手里最重要的资产之一。

AMZ123了解到,帕拓逊与普通铺货卖家不同。它有产品开发,有品牌包装,也有相对成熟的平台运营体系。简单来说,它不是把供应商的货搬到亚马逊上卖,而是已经摸出了一套适合亚马逊生意的打法。

先看产品。

帕拓逊切入的多是消费电子、3C配件、家居小电、户外照明、智能家居等品类。这些品类有一个共同点:需求明确,供应链成熟,适合线上成交,也容易通过产品细节拉开差异。

帕拓逊的产品开发,并不依赖颠覆式创新,而是在成熟品类里做持续改良。用户在评论里吐槽什么,竞品差评集中在哪里,退货原因是什么,价格带还有没有空间,都会反过来影响产品功能、外观、包装和卖点设计。

这也是它区别于普通铺货卖家的地方。铺货卖家更多依靠上新速度和SKU数量吃饭,帕拓逊则会在一个产品跑通后,继续补型号、补功能、补价格带,把单个爆款做成一组产品。

再看品牌。

帕拓逊旗下曾拥有MPOW、VicTsing、Litom、Homasy、Habor、Meross等多个品牌。不同品牌对应不同产品方向:MPOW主攻音频和电子配件,VicTsing覆盖3C外设,Litom切户外照明,Homasy做家居小电,Meross则靠近智能家居。

这套多品牌布局,并不是为了讲一个统一的大品牌故事。帕拓逊更像是按照亚马逊类目来分配品牌:哪个类目有机会,就用对应品牌去接;哪个SKU跑出来,就继续加同系列;哪个站点跑通了,就复制到更多市场。

而这种打法的好处也很直接。品牌不至于被做成杂货铺,产品扩张也更快。一个类目降温,另一个类目还能接上。

真正让帕拓逊跑出规模的,还是平台运营能力。

关键词怎么铺,listing怎么写,主图怎么拍,五点描述怎么打,广告怎么冷启动,促销怎么排,评价怎么积累,库存怎么跟,排名怎么守,

这些才是帕拓逊当年的硬功夫。

公开报道显示,MPOW曾获得全球超过2.6亿用户选择,Amazon Bestseller累计超过606个。另有行业材料提到,帕拓逊旗下品牌Amazon Bestseller累计超过800个。

一个爆款可能是运气,几十个爆款说明团队会打,做到几百个Best Seller,就不是简单撞大运了。帕拓逊值钱的地方,正在这里。

它把亚马逊上的需求、评价、排名和供应链反应,揉成了一门熟练工。产品能找,品牌能接,平台能推,利润也能交出来。

资本看中的也是这套能力。

跨境通花10.27亿元拿下帕拓逊,后来又以约20.2亿元卖出。2021年上半年,帕拓逊在1月至4月还贡献了17.17亿元收入和8184.58万元净利润。对一个当时资金吃紧的上市公司来说,帕拓逊确实是能变现、能回血、也能撑报表的资产。

但帕拓逊的价值,也埋着它后来的隐患。

它最强的能力,几乎都长在亚马逊生态里:产品靠平台反馈改,品牌靠平台类目接,销量靠搜索、评价和排名推。

亚马逊给了帕拓逊高速增长的通道,也让它的品牌资产高度依附在平台上。

帕拓逊的高光,基本都发生在亚马逊里。

以MPOW为例。用户在亚马逊上搜索耳机、蓝牙音箱、电脑配件时,看到产品排在前面,评分不错,评论数量多,价格也合适,再叠加Best Seller标签,很容易完成下单。

在这个过程中,MPOW当然有品牌名,但真正推动购买的,不完全是品牌本身。搜索结果给曝光,评分评论给信任,Best Seller标签降低决策成本,平台物流和退换货机制也在替品牌兜底。

用户买过MPOW,并不等于真正认准了MPOW。很多用户记住的,可能只是“亚马逊上那款耳机便宜好用”。等到下一次换耳机、买配件时,他大概率还是回到亚马逊重新搜索关键词,再比较价格、评分和评论,而不是在购买前先想到MPOW这个品牌。

帕拓逊的问题,恰恰在这里。顺风时,这是最快的增长路径;平台规则一变,这条路也会迅速变窄。

AMZ123了解到,2021年亚马逊封号潮放大了这一风险。

Marketplace Pulse当时报道称,Mpow、AUKEY、VicTsing、Homasy、LITOM等多个中国消费电子品牌在亚马逊上被暂停销售。其中,MPOW是帕拓逊旗下最重要的品牌之一,VicTsing、Homasy、LITOM也都属于帕拓逊品牌矩阵。

值得一提的是,类似情况也发生在泽宝身上。2021年,RAVPower、VAVA、TaoTronics等品牌也相继从亚马逊下架,这些品牌分别覆盖充电配件、摄像头、音频等品类,曾经都是亚马逊上的强势玩家。

它们的共同点很明显:亚马逊贡献了主要销量、评价和曝光,但官网、DTC、线下零售和其他平台渠道,还不足以在短时间内接住原来的体量。

而对比安克,差距会更清楚。

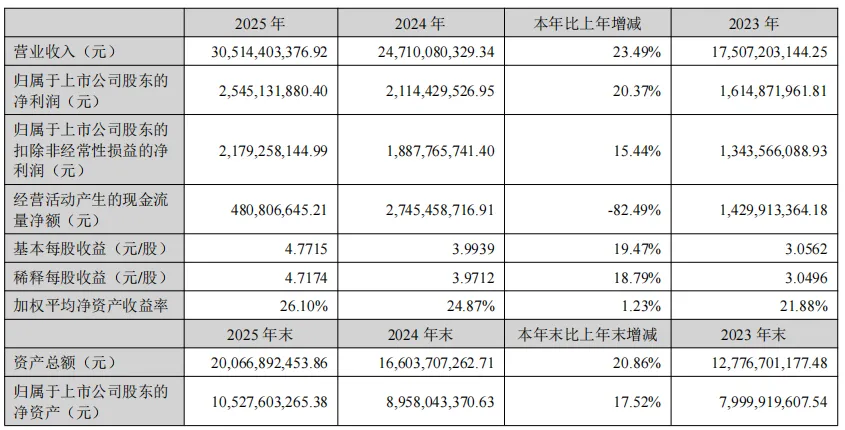

安克早期同样吃到了亚马逊红利,但它更早往外走。2020年,安克创新线上渠道收入63.56亿元,占总收入68.06%;线下渠道收入29.83亿元,占比31.94%。同年,安克已经通过亚马逊、eBay、天猫、公司官网等线上渠道,以及沃尔玛、百思买、Target、7-11等线下渠道销售产品。

到2025年,安克创新营收达到305.14亿元;2026年一季度,营收为76.08亿元,同比增长26.93%。

反过来看帕拓逊,它缺的正是这部分能力:官网和DTC没有形成足够强的用户入口,线下零售和本地渠道存在感不足,社媒和内容也没有把MPOW、VicTsing这些品牌持续带到平台之外。

帕拓逊不是不会做亚马逊品牌。它完成了从铺货到亚马逊品牌的升级,也能把产品做成爆款、把爆款做成品牌名。但它没能继续跨过下一关,把亚马逊上的优势接到更宽的渠道和用户关系里。

帕拓逊最让人唏嘘的地方,是它曾经真的跑出来过。

它赶上了亚马逊红利,做出过MPOW、VicTsing、Litom,也给跨境通交过漂亮的收入和利润。

只是多年后,它重新回到行业视野,靠的不是新品和翻身故事,而是一场判决和一笔旧账。

曾经离全球品牌很近,不代表真的跨过去了。

这也是帕拓逊最大的遗憾。