封禁18个月,Temu在越南蓄力开“重生局”

803

803

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

Temu越南站传出回归消息?

曾因合规问题被越南封禁一年半之后,Temu 正在以"申请资质"的名义重新叩门。

Temu越南站“带着克制”重启

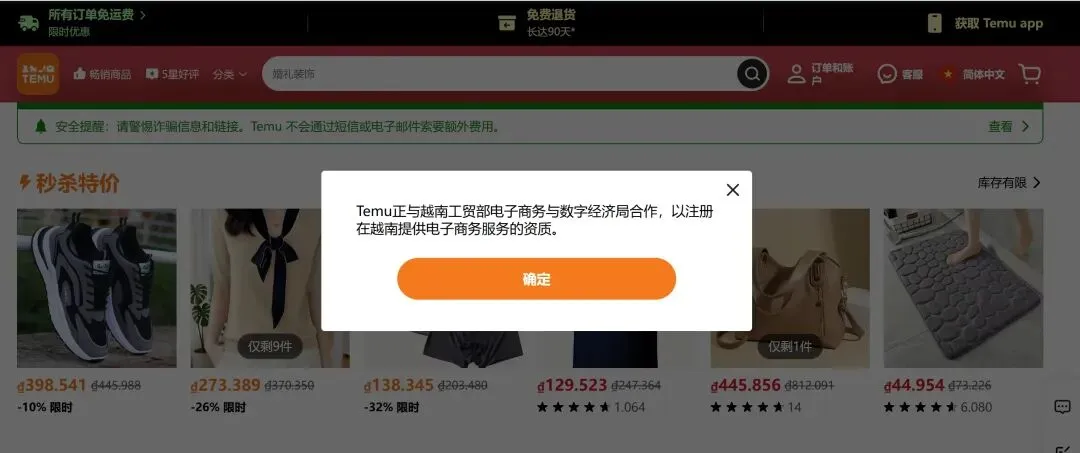

根据墨腾创投的消息,近期Temu越南站重新上线,并在APP首页发布公告称,“Temu 正与越南工贸部电子商务与数字经济局合作,以注册在越南提供电子商务服务的资质”。

图源:Temu越南站

现阶段平台购物下单通道已正常开放,但 Temu 似乎有意控制回归的节奏。

首先是客单价门槛。平台设置了887,000越南盾的最低消费限制,低于此金额的订单无法发货。Temu给出的解释很"环保"——"帮助我们继续提供更多低价商品,同时减少过度包装浪费"。

但这在越南电商市场并非小数目。作为对比,Shopee和TikTok Shop越南站的日常客单价普遍在15-25万越南盾区间。Temu的门槛直接将其用户群筛选至中高端消费者,或至少是"一次性囤够"的批量购买者。

其次是支付短板。目前Temu仅支持银行卡和Apple Pay,越南本土最流行的电子钱包Momo和ZaloPay尚未接入。这意味着平台现阶段无法圈定最广泛的年轻用户和现金化程度较高的下沉市场,而这恰恰是Temu在全球其他市场最擅长收割的人群。

最后是语言选项。当前Temu仅支持英文、简体中文和法文,没有越南语界面,这在本质上可以看作一种阶段性的风险对冲:既不放弃越南市场的潜在流量,也不急于触碰监管对 “本土运营” 的硬性要求,避免在资质落地前再次激化与监管层的矛盾。

被封禁的18个月

这份近乎 “自我设限” 的克制,无疑是 Temu 在越南市场受挫的后遗症。

Temu与越南监管的纠葛始于2024年10月。

当时Temu以东南亚第4个市场的身份进入越南,凭借极致低价、折扣补贴和极具吸引力的联盟营销返佣,上线一个月内单日包裹量即突破10万件(不含转口美国的包裹)。其Affiliate机制在越南尤其受欢迎——社交裂变+高额返佣的组合,让Temu迅速渗透进Facebook群组和Zalo社群。

但10月底,越南工贸部监管介入。根据规定,任何具备越南语界面、越南语域名,或一年内来自越南交易超过10万笔的跨境电商平台,必须在工贸部完成登记并设立本地代表机构。而Temu三项全中。

直到登记期限届满,Temu未能交齐材料,2024年12月应越南当局的要求,Temu 被迫关闭其越南语版本并暂停运营,随即工贸部立即指示海关停止清关与该平台相关的任何货物。同期SHEIN也在这一政策压力下撤退。

图源:路透社

两大巨头关停的时机也颇为微妙。当时越南政府正处于组织架构大调整和《新电商法》制定的关键期,监管环境高度不确定。而在这一年半的空白期里,Temu团队并未撤出——据业内人士透露,其与相关政府职能部门、本地服务商始终保持接触,本质上是在等待"管道疏通"。

合规与竞争双压下的“重生局”

那么Temu此番在越南重新上线,将面临何种局面?

在监管环境上,"合规"这个最大变量已经落锁。

2026年7月1日,越南《电子商务法》即将正式实施,对电商活动引入更为明确、全面、严格的监管框架。这对Temu这类跨境平台的影响是系统性的,选择此时预备回归,无疑是想在一场更严峻的政策“大考”前抢先落位。

数据本地化要求:平台可能需要将越南用户数据存储在本地服务器,这对Temu的全球统一架构是技术改造成本。

税务穿透:越南政府正在加强对跨境电商的税收征管。Temu的"低价"很大程度上依赖于补贴,一旦税负透明化,价格优势会被压缩。

商品合规:越南对进口商品的质检、标签、认证要求日趋严格。Temu的"白牌"商品模式,在清关环节可能面临比Shopee、Lazada更高的抽查率和退运风险。

与本土利益平衡:若Temu继续将 “极致低价” 模式在越南复制,极有可能迅速触发本地化保护政策,这一风险已在匈牙利、韩国等多市场被验证。

小包免税取消:越南已经停止对通过快递进口的小额商品免征增值税,并新增10%的增值税,Temu 赖以生存的 “小包裹免税 / 低税” 红利已不复存在。

在竞争格局上,市场已被先行者牢牢占据。

根据 YouNet ECI 发布的《2025年越南电子商务收入与消费报告》,2025 年越南四大电商平台的总 GMV 达到 458.16 万亿越南盾,同比增长 26%。

市场的集中度达到了惊人的地步:98% 的交易额被两大巨头瓜分。 Shopee 以 57.5% 的市场份额稳居第一,TikTok Shop 则以 39.6% 紧随其后。相比之下,Lazada、Tiki 的市场份额无法与之争锋。

平台能力方面,Shopee在越南的壁垒已经加固:

物流密度:Shopee在越南的自有物流SPX Express已覆盖95%以上县级区域,次日达/隔日达成为标配。Temu依赖的跨境直邮或第三方物流,在时效上天然吃亏——越南消费者对"等一周"的容忍度远低于印尼或菲律宾。

本土卖家粘性:Shopee越南本土卖家占比超过80%,头部卖家年GMV过亿越南盾的不在少数。这些卖家与平台形成了深度绑定的运营体系(仓储、客服、广告投放)。成熟平台的虹吸效应下,回归越南的Temu在卖家引入与培育的成本将大幅抬升。

TikTok Shop的"内容电商"护城河同样不容小觑。

越媒报道,目前直播已经成为越南电商核心支柱,超6成消费者习惯每周通过直播购物,且大多偏爱在晚上边看边买,贡献了用户线上消费总额的67%;同时达人带货(KOL/KOC)已成为越南电商的主流消费路径,TikTok Shop 又凭借成熟的联盟营销生态,几乎占据了头部达人资源与直播带货的流量入口。

此时Temu的货架电商模式则将在越南面临流量获取成本高、用户留存难的问题。

当然,Temu的全球供应链整合能力和极致低价心智,仍然是Shopee、TikTok Shop和越南本土平台需要认真对待的变量。

根据We Are Social发布的最新数据,Temu 网站独立访客达 3.66 亿,月度访问量 13.4 亿次,流量规模稳居全球电商网站第二位,仅次于亚马逊。庞大的全球流量底盘,足以佐证Temu供应链调度、货源集采具备极强底气,拥有后续撬动越南市场、展开价格与品类竞争的根基。

同时值得留意的是,Temu 重启越南站点的节点,恰逢拼多多主站加大新加坡、马来西亚、泰国市场投放力度。虽说这是两个独立业务线的并行推进,不能将其强行划定为“拼多多集中发力东南亚”的,但是这种时间上的高度重合,至少表明拼多多系正在从跨境与本地两个维度,对东南亚市场形成系统性关注。

至于未来是否存在战略协同或资源倾斜,值得进一步观察。