Line 变成了腾讯阿里的混血儿

6406

6406

Line 虽然当下来看,财报并没有那么出色,不过这种扩张型选择或许是企业走向下个阶段的必由之路。

曾经被视为微信之师的 Line 越来越不像腾讯了,我觉得它今天倒是像阿里。

或者说,它成了腾讯和阿里的混血儿。

从刚刚发布的财报来看,上市三年之后的 Line 营收下滑,亏损无边。原因在于,Line 把大量精力投入到了金融、支付、电商、生活服务这些业务之上。

原来大家以为 Line 卖表情包、做 IP、开发游戏就发大财。没想到表情包、IP 已经不再是 Line 的业务重点,财报里甚至几乎忽略了这块业务。

从去年年底开始,你明显能够发现,这家公司在拼命扩张边界——做支付、卖金融、玩电商、送外卖、造硬件、搞旅行。

这多像是阿里今天在干的事情啊。

Line 一方面有着腾讯的社交基因,另一方面又像阿里一样自己亲自做电商和生活服务。它的面目越来越模糊了。

你以为我要认可 Line 的做法?并不是。

这更像是 Line 在当下财务压力下的无奈之举。

一、营收下滑战略亏损

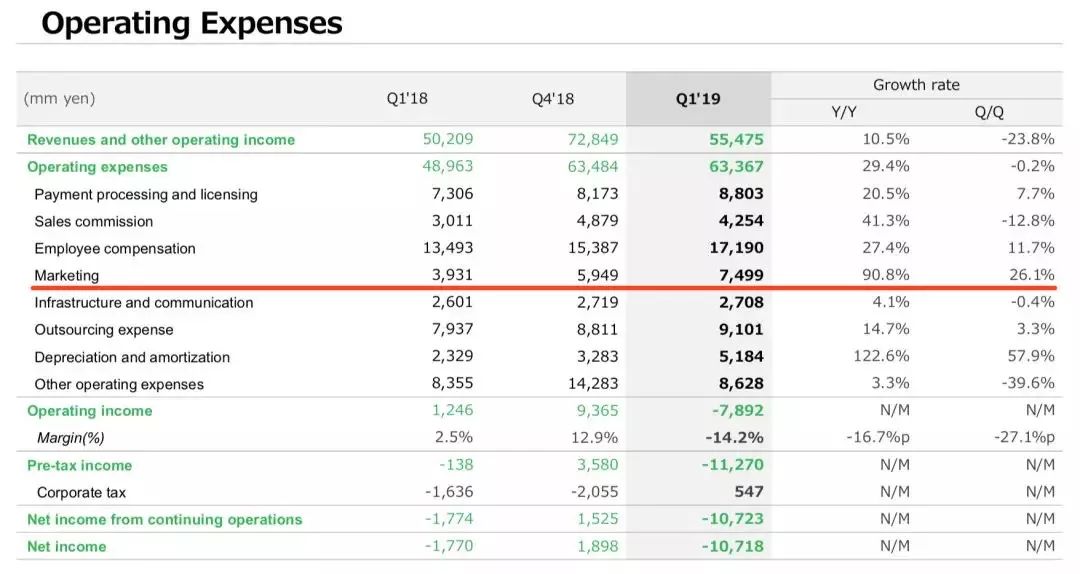

4月底,Line 发布了2019年一季度财报。令人意外的是,2016年 Q2 上市以来,在经过11个季度的营收增长之后,这家世界级通信巨头首次出现了营收下滑的情况。

Line 2019年一季度财报显示,公司2019年一季度营收为553亿日元,同比增长13.5%。

不过,受台湾地区季节性因素影响,Line 2019年一季度营收相比于2018年四季度的560亿营收,下滑7亿日元,环比下滑1.25%。另一个值得注意的点是,由于大规模推广支付业务 Line Pay,Line 在此季度亏损150亿日元。

一方面是核心业务增长有限,另一方面是战略业务开拓受阻。今年年初,投资机构和市场评级机构就用脚投票,表达了对 Line 的前景担忧的认知。

1月18日,杰弗里斯金融集团(Jefferies Financial Group)在一份研究报告中就将Line其股票评级从“持有”下调为“表现不佳”。

在2月4日的一份研究报告中,美国投资研究公司 ValuEngine 将其股票评级从买入下调到持有。高盛集团(Goldman Sachs Group)则是在2月8日星期五的一份报告中则是将该行股票评级从“中性”下调至“卖出”评级。

扎克投资研究公司(ZacksInvestmentResearch)在2月19日的一份研究报告中,则是将其股票评级从“持有”下调为“卖出”。

Line股东贝利吉福德公司(Baillie Gifford&Co.)在第一季度则是将其在Line公司(NYSE:LN)的持股量减持了6.6%。

有美国媒体称,Line 仅仅正处于转型其商业模式的早期阶段。由于缺乏盈利和竞争加剧,Line 股票一直疲软,在线广告收入一直放缓。

Line 正试图在金融科技等战略性业务中找到新的增长点。不过,Line Pay 业务却不太可能在未来一年产生足够的收益。

当下可能是 Line 万里长征最困难的阶段。

二、核心业务已经见顶

为什么 Line 营收下滑这么厉害,亏损如此严重?我们不妨看看 Line 的业务结构。

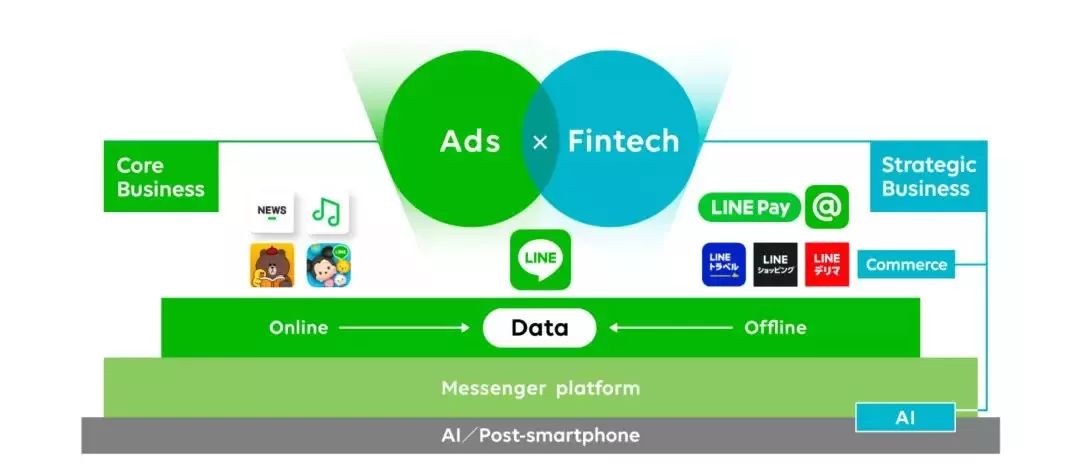

在2018年年报之中,Line 就确定了自己的“广告+金融”双引擎战略。

Line 的业务分成三部分,分别是核心广告业务、核心通信内容业务以及战略业务。

核心广告业务,指的是信息流广告,这块业务占 Line 总营收的54%。

核心通信、内容业务,指的是 Line 的付费通信业务,以及漫画 IP、音乐业务。这部分业务站 Line 总营收的33%。

战略业务,指的是金融、电商及 O2O 业务。金融包括 Line Pay 为主的支付业务。Line 购物为代表的电商业务,Line Pockeo 为代表的宅配外卖业务,Line 旅行者为代表的在线旅行业务。这块业务占 Line 总营收的13%。

其他业务,指的是智能硬件等其他零零碎碎的边缘业务。

这个战略架构看起来很不错。

不过你会发现,Line 问题在于,每一个新业务,都是在原业务高度有限、想象空间不足的环境下展开的。

如果你仔细去看 Line 的80亿美元市值就会发现,这家公司不仅仅远低于它的学生微信,甚至居比微博还低。

2015年8月,汇丰银行(HSBC)发布的报告显示,微信市场价值估计高达836亿美元。微博在5月6日大概是155亿美元。

我们先从 Line 的核心广告业务说起

这部分广告包括展示广告以及账号广告等。展示广告就是我们熟知的开屏广告、位置广告,账号广告则是Line@。企业和公众人物采用这个功能可以直接通知自己的所有关注者——郭台铭当时宣布参选2020,就采用了 Line@ 的功能。

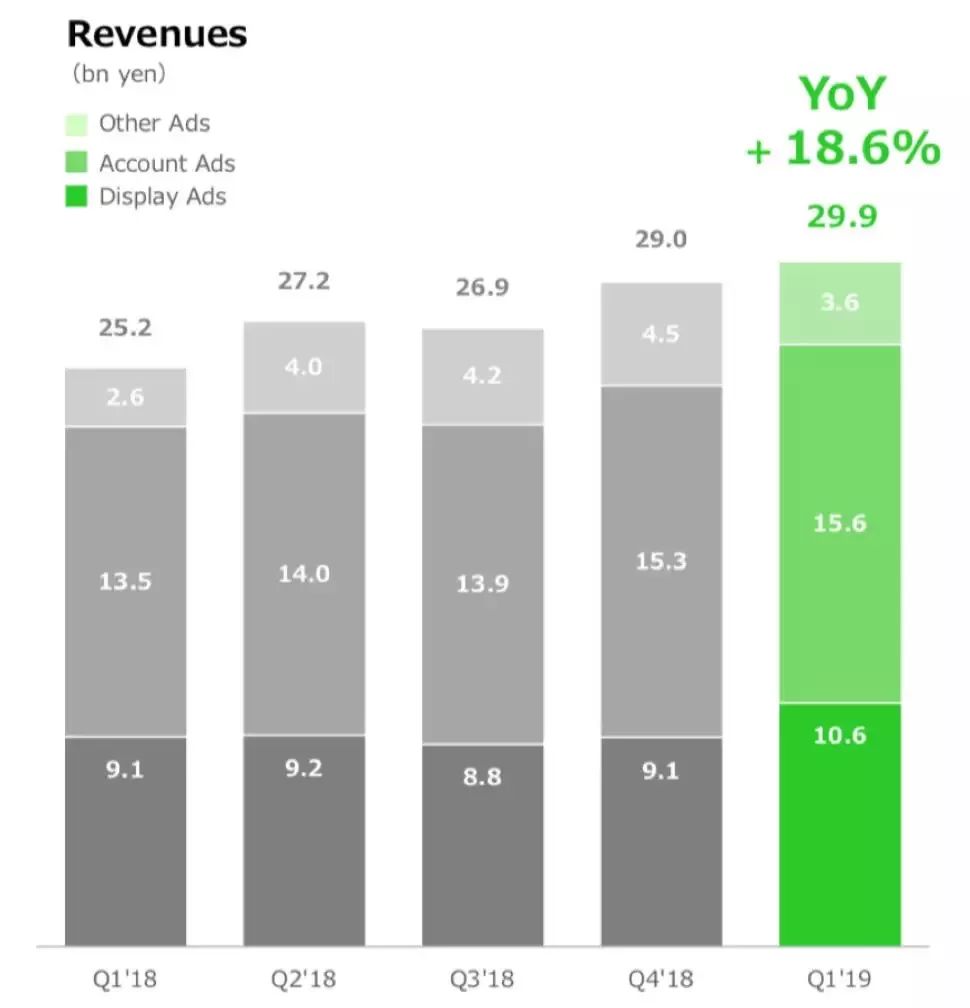

Line 的广告业务相对还是比较稳健的,一季度营收约为299亿日元,同比增长18.6%。尤其是 Line@ 的表现不错,账户数量达到了100W 个。账户广告销售额也因此同比增长16%至156亿日元。

不过,Line 广告业务规模有限。

你甚至会意外,这家和微信对标的公司,广告营收还不如快手。

以 Line 2018年全年广告营收为例,大概是1082亿日元(约为65亿人民币)——这个数据还不如2年前的快手,2017年快手的营收就超80亿人民币。

对 Line 来说,只靠广告营收,是绝对不够的。广告营收存在天花板,而且广告增多必然会带来用户体验损害。事实上,早在2018年三季度,这个数据一度出现下滑的态势。

不过,值得期待的是,Line 正在试图开拓一项名为“Line Sales Promotion”的业务,目标是为线下门店促销领域提供解决方案,借助 LBS 位置数据和消息传递功能与 Line 的商户账号体系兼容。

事实上,微信和支付宝都开拓了这一项业务,对Line来说,这是一个可以学习的方向。

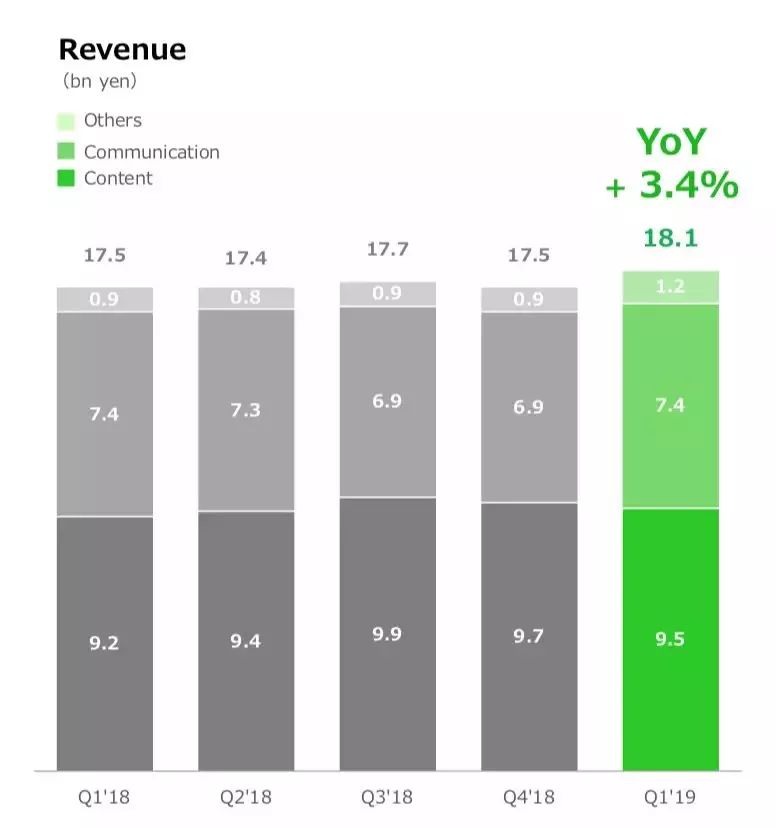

我们再谈谈 Line 的通讯及内容(漫画IP+音乐)业务

Line 的通讯业务虽然规模可观,算是第二大营收来源,但已经连续两个季度下滑。

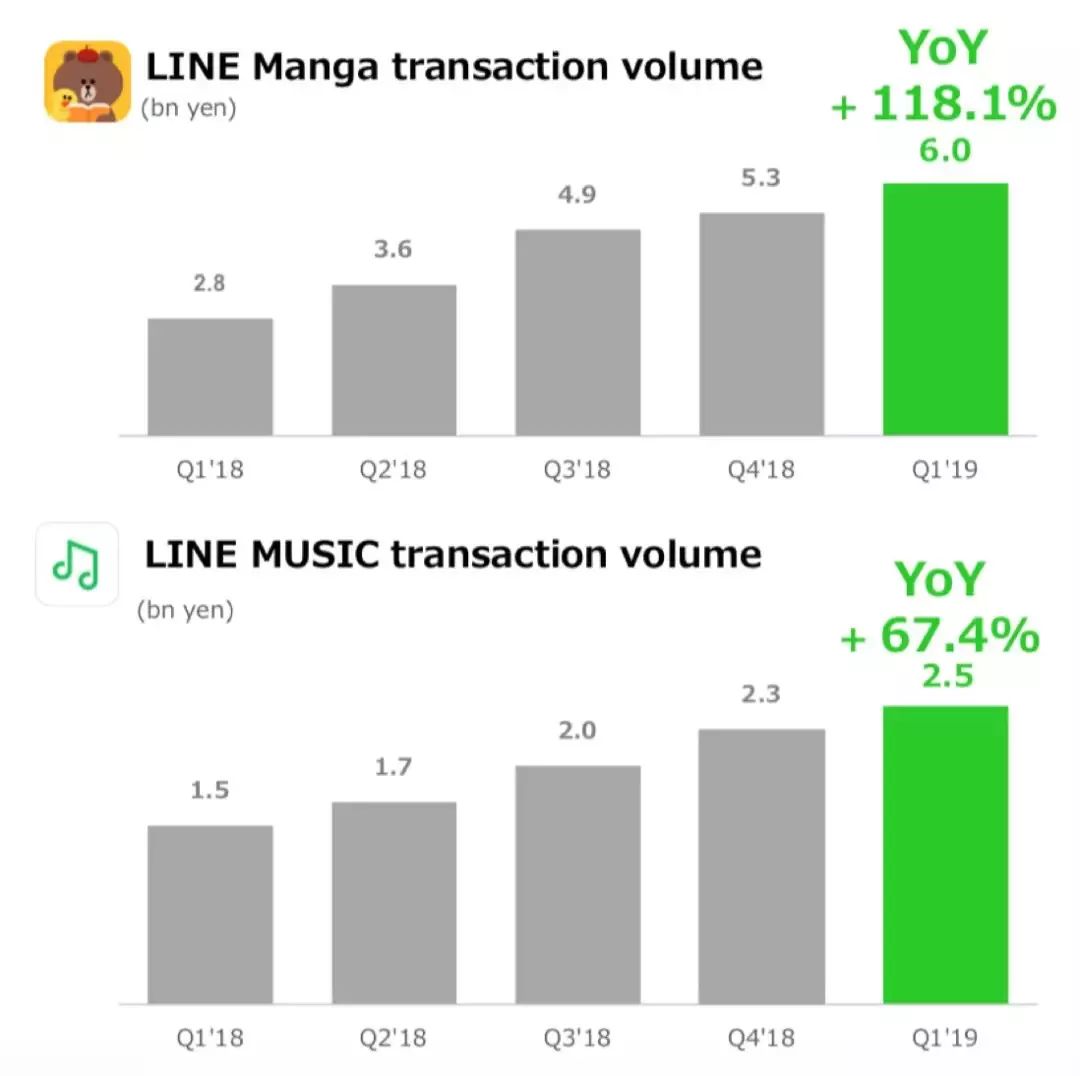

如果去看 Line 的漫画IP以及音乐业务,会发现它的规模并没有想象中那么大。前者2019年一季度营收大概是60亿日元,后者大概只有25亿日元。这些业务不足以支撑起一个庞大的生态圈。

当年那些鼓吹让微信学 Line 做表情包、漫画变现的媒体应该进来挨打。

三、战略业务进展有限

广告业务和内容业务天花板有限,Line 于是把金融、电商当成了自己的战略业务,用于开疆拓土。

不过,你去看 Line 的几项战略业务,同样会发现并不乐观。

先说 Line Pay 这个最核心的支付业务

Line 目前声称拥有1.65亿个月活跃用户和4000万注册支付用户。市场主要分布在日本本土、中国台湾地区、泰国以及印度尼西亚。

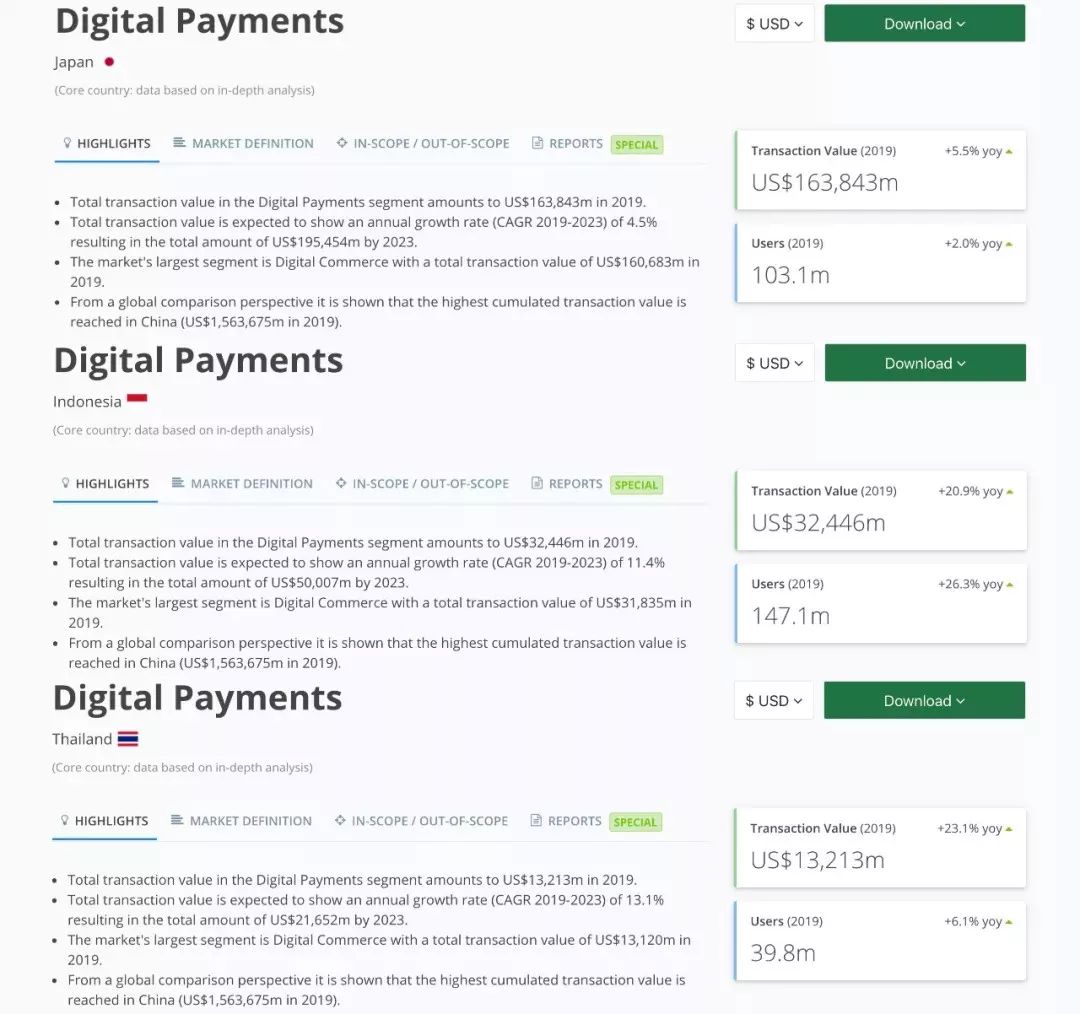

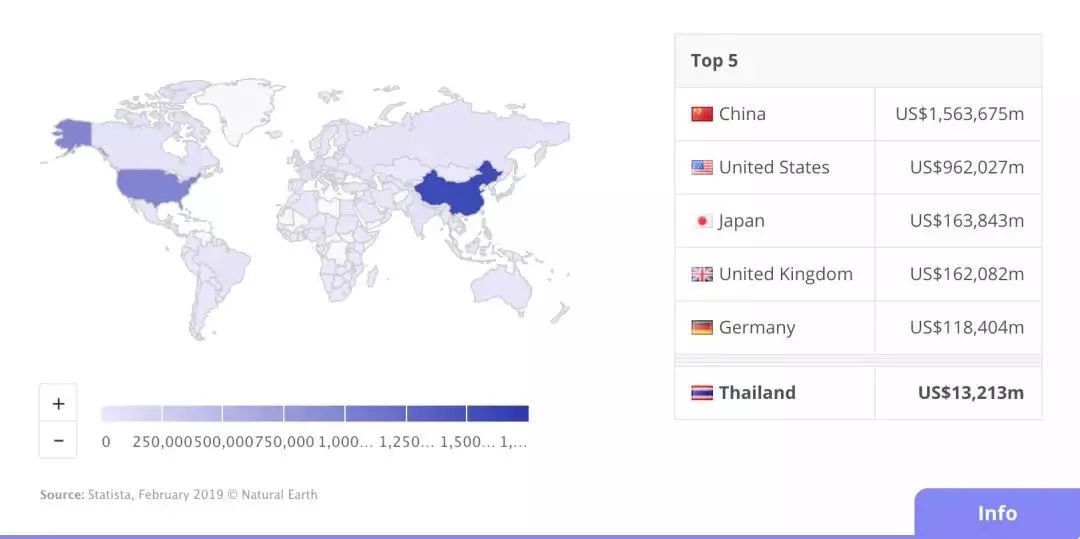

我们可以看一下市场调研机构 The Statistics Portal 的报告,里面有对日本、泰国以及印度尼西亚几个国家的移动支付市场规模数据。

我们从中可以发现,除了日本本土移动支付市场规模还算可观,其他地区基本等于蚊子肉。即使如此,日本移动支付市场规模也依旧只有中国的十分之一左右。

Line 在2019年开年之后,大幅度增加了 Line Pay 的推广预算。一季度财报中显示,战略业务的总收入为73.75亿日元,这一数据同比增长了90.8%,环比增长了26.1%。

不过,营业亏损却为149.87亿日元。这主要是由于积极营销的实施增加了 Line Pay 的支付用户数量,以及与金融业务服务扩展相关的人事费用增加。

这样的投放增长并没有带来预期中的结果。Line 在一季度营收下滑,财报中就明确指出,原因是 Line Pay 一季度受台湾季节性影响,直接影响了总营收。

事实上,即使是在 Line 引以为豪的台湾地区,Line Pay 同样面临竞争对手挑战。而且不靠补贴就没办法保持现有优势。

Line 高管在财报后的电话会议中提到,中国台湾地区1月份由于台湾的积分兑换率从2%降至1%,营业额因此下降。也就是说只要 Line 补贴减少,交易量就立马下滑。

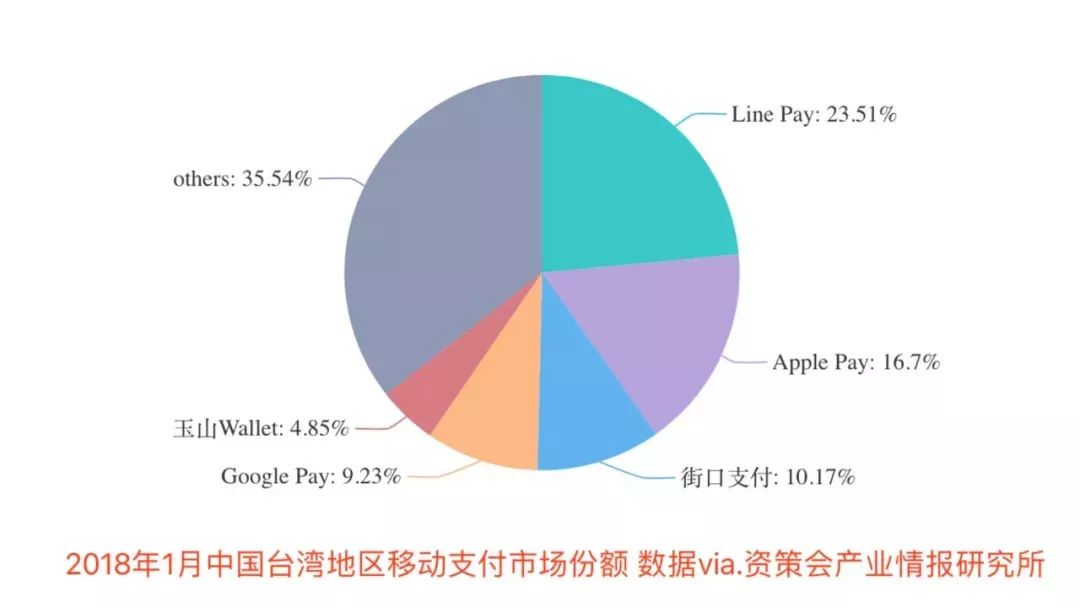

2019年1月4日,台北市政府支持的资策会产业情报研究所(MIC)发布了一份名为《移动支付大调查》的报告。

这份报告显示,台湾省2018年移动支付普及率已达50.3%,相较于2017年39.7%有显著提升。台湾省移动支付前五名依序为Line Pay(22.3%)、Apple Pay(19.9%)、街口支付(19.7%)、Google Pay(9.1%)与台湾 Pay/台湾行动支付(4.7%)。

在一年前,这个数据份额分别为Line Pay(25.2%)、Apple Pay(17.9%)、街口支付(10.9%)、GooglePay(9.9%)与玉山Wallet(5.2%)。

从排名变化可观测到两个重点。

1、对照2017年的前五名,台湾本土支付(街口支付、台湾Pay)已逐渐缩小与国际厂商的差距。

2、2018年 Line Pay 虽维持渗透率第一名,但前五名中的街口支付成长幅度最大、增加近一成。

也就是说,Line 在台湾的市场份额也在遭受竞争对手的挑战。

我们再看看 Line 的电商和生活服务业务

不管是电商导购业务、外卖宅配业务还是在线旅行业务都增速可观,不过 Line 并没有在财报中透露这几块业务的数据规模。

Line 开拓这块业务的原因大概是两点。

1、希望通过电商和生活服务业务带动 Line Pay 业务的增长;

2、通过电商和生活服务获得一定的营收,形成收入多元化的格局;

从营收结构来看,Line 战略业务只占了13%,目前三项业务目前都处于相对早期阶段。

不过 Line 的外卖宅配业务的的确确取得了一定的进展。不仅仅规模增长可观,而且带动了 Line 支付的增长。

2017年7月,Line 推出了“Line de lima”食品配送服务。后来逐渐将业务扩展为平台,用户可以通过 Line 的外卖配送 APP 搜索订购日本14000家商店的菜单。

2018年10月,Line 通过配送业务再切入了外卖服务。利用这两种服务,Line 已经建立了 Line Order 概念,,目标2020年覆盖全日30000家商店。

例如,去年“Line de Lima”的 Line Pay 支付率为4%,但最近上升至18%。这种“淘宝+支付宝”的双轮驱动模式,为用户提供无缝体验,加速了两种服务的增长,使得 Line 平台生态得到了加强。

有意思的是,Line 在阿里和星巴克的成功实践之后,宣布与星巴克日本建立全面的业务合作关系。

在此合作伙伴关系中,不仅将使用“Line Pay”而且还将使用 Line Wallet 和 Line 官方账户,以便在高用户便利性的情况下共同实现无缝体验。

四、战略面孔愈加模糊

我们过去总说微信是 Line 的学生,不过在2016年上市之后,Line 和微信的师生关系形成了事实颠倒——Line 的所有动作其实都在学微信。

在投资者眼中,Line 的货币化最好学习对象就是微信。黑豹投资在2018年4月曾经发布过一则研究报告,报告中提到:

考虑 Line 到在消息/支付/商业生态系统领域的地位地位,Line 所能实现的目标应该是腾讯。

因为 Line 和腾讯有着非常接近的基因。从社交到支付的业务逻辑也基本一致。

不过,从什么业务都大包大揽自己干,拼命做零售电商、生活服务的角度来看,Line 现在又变得越来越像阿里。

事实上,Line 和星巴克的合作很大程度是因为阿里和星巴克的合作为星巴克带来了显著受益,星巴克希望在日本复制“星巴克+阿里”模式。

我在《星巴克一直送外卖一直爽》中就提到,星巴克 CEO Kevin Johnson 在一季度股东大会上就以《How we’re building an enduring company》(《我们如何建立一个可持续发展的公司》)为题介绍了中国区的新零售经验。

Kevin Johnson 希望在全球范围内展开数字化转型。Line 是星巴克数字化转型的重要载体。

尤其是涉足外卖宅配、在线旅行以及电商导购业务之后,Line 的成长路径变得越来越模糊,它的面孔正在越来越像阿里,而不是腾讯。

这种抉择恐怕也与日本缺少互联网公司,细分领域的业务缺乏互联网改造,而且尚未完全建立起互联网支付习惯有关。

Line 虽然当下来看,财报并没有那么出色,不过这种扩张型选择或许是企业走向下个阶段的必由之路。

这也正如国内管理学研究者郝亚洲所论述过的一个观点:

对基因术士来说,物种界限只是便于识别我们所熟悉的生物学状态或关系的标签,绝不是一堵分离各种植物和动物的不可透过的墙。对新一代企业,企业的熟悉边界也在消失,市场始于何处,企业终于何处,用户始于何处,员工终于何处,这些都不再具有科斯式的明晰感和确定性。

这恐怕也是企业的魅力所在。