推不倒的关税墙,打不倒的中国车

1447

1447欧盟关税没有挡住中国车企的出海势头,反而更坚定了它们出师海外的决心。尤其是布局欧洲时间早,销量增长快的车企,选择按下了快进键。

去年在海外卖了94万辆的奇瑞,今年4月份宣布在西班牙和 Ebro-EV Motors 成立合资公司,并在当地建设一座电动车工厂;去年在欧洲卖了23万辆的上汽 MG 也在为第一座欧洲工厂四处奔走;最近也有消息称,东风计划在意大利建厂。

继去年的匈牙利工厂之后,比亚迪5月宣布将考虑2025年在欧洲建立第二家装配厂,7月宣布在土耳其投资10亿美元建设一座年产能15万辆的电动车工厂;长安也表示今年会成立欧洲公司,在当地推出深蓝、启源和阿维塔三个新能源品牌,并且也在研究欧洲建厂的可能性。

表面上看,中国车企入欧潮是针对欧盟关税的直接反应,但实际上遵循了汽车工业发展的基本规律 。

从汽车贸易的历史来看,没有任何一个大国愿意将本国的汽车市场拱手让人,解决贸易摩擦最好的办法就是产能本地化。

一方面是为了满足中国车企出海的配套需求,一方面是不错过欧洲本土车企电动化转型窗口,作为核心部件的锂电池企业的嗅觉似乎更为灵敏,集体入欧的脚步甚至先于整车厂。

2023年,宁德时代在德国的首个海外工厂投产。目前,宁德、亿纬锂能的匈牙利工厂正在建设。上个月,远景动力的西班牙超级工厂开建,并在现场与中国最大的磷酸铁锂正极材料供应商湖南裕能达成战略合作,后者三个月前宣布将于西班牙落地材料工厂。

这些落地欧洲的电池工厂有望和中国车企来一场异国他乡的“双向奔赴”。

在汽车行业,中国通过电动车打了一个漂亮的翻身仗,建立了完整的供应链,在智能化领域积累了一定的技术优势,如何巩固这种来之不易的优势,并将其辐射、分享到全球,是中国车企当下面临的全新挑战,也是一次前所未有的全球化机遇。

眼下欧洲电动车市场正面临高性价比车型的庞大供需缺口,这是中国车企的长板,但也要看到欧洲车企正在穷追不舍、不断加快新产品研发进程。

中国汽车行业正面临一个“冰与火”的事实:在这个全球规模最大、产品最丰富的电动车市场里,能稳定盈利的新能源车企只有比亚迪一家。

新势力中,成立超过十年的蔚来和小鹏至今没有盈利过,理想一季度因为 MEGA 开局不利由盈转亏,第二梯队中的零跑去年刚实现全年毛利率转正,刚在港交所交表的哪吒三年时间里亏了180多亿,至今毛利率都没能转正,传统车企几乎无一例外都在用油车的利润补贴电动车的窟窿。

为求增量,中国车企过去两年都将目光投向了全球第二大电动车市场——欧洲,这里的“蛋糕”足够大、电动车售价更高、内卷还不泛滥。

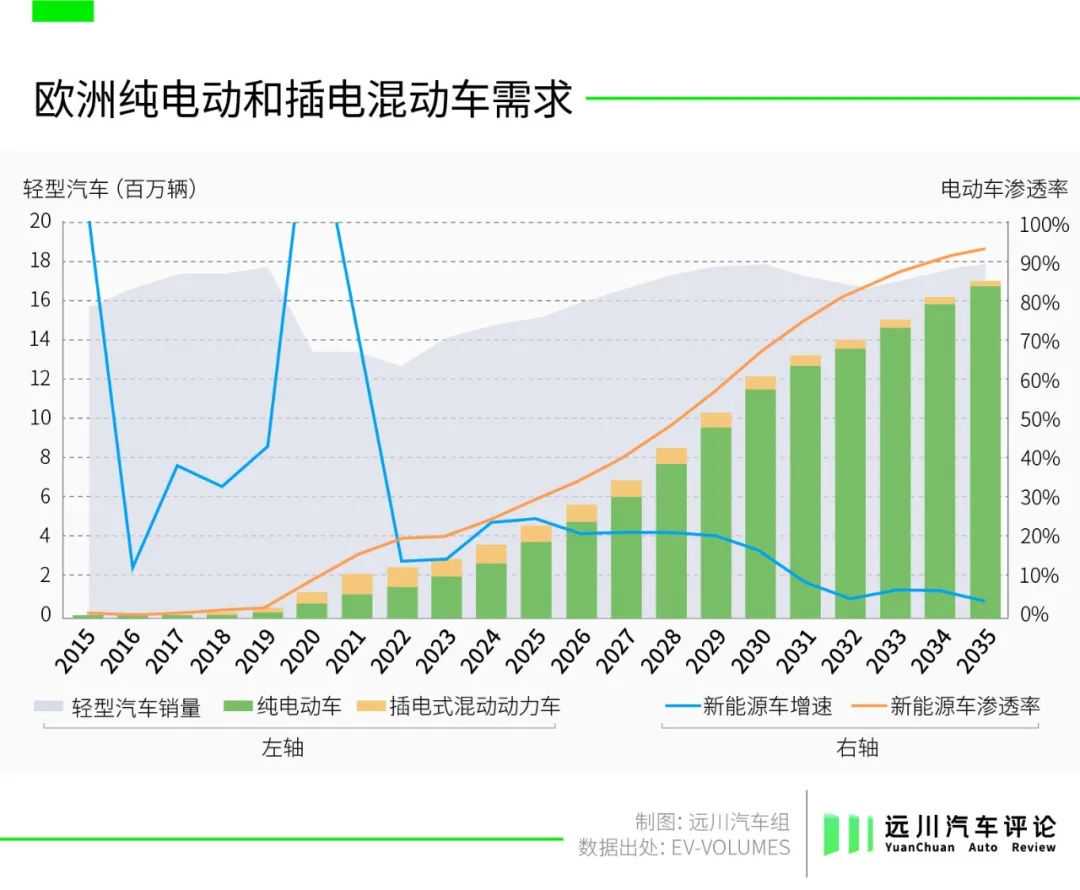

欧洲今年上半年的电动汽车销量为150万辆,当前市场渗透率约为20%,增长不及预期,经济增速和政策调整等因素给欧洲电动汽车市场带来不小的挑战。

但冯德莱恩今年在连任欧委会主席之后明确表示,欧盟2035年禁止销售二氧化碳排放汽车的目标保持不变。因此长远来看,电动化依旧是欧洲既定的趋势。据 EV Volumes 最新预测数据,到2030年,欧洲电动汽车渗透率将达到69%,销量有望突破1200万辆。

面对当下骨感的现实,欧洲想要兑现自己的野心,最迫切的任务就是把电动车的价格打下来。

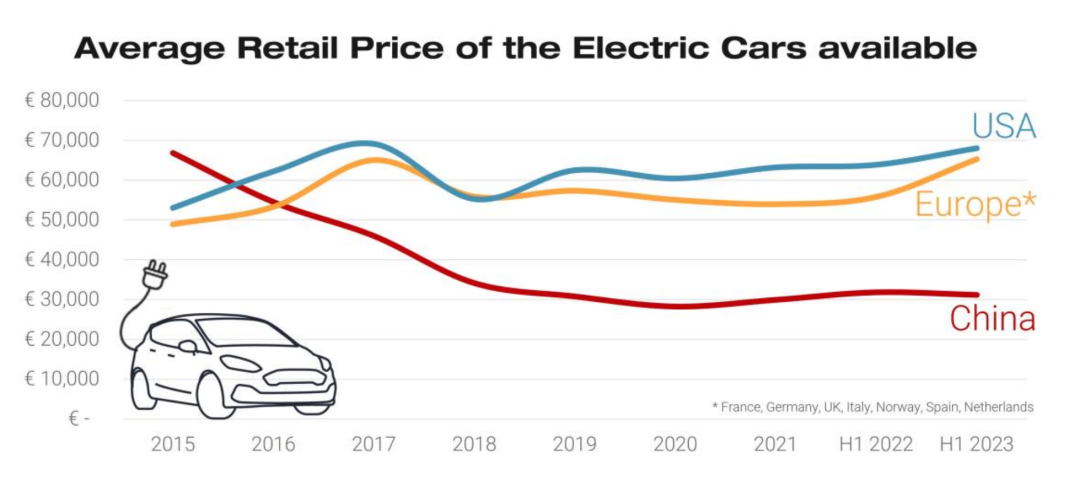

今年,市场咨询机构 JATO 发布了一份对比中国、美国和欧洲电动车价格的报告,里面的数据就有些扎欧洲人民的心了。

从2015到2023年上半年,欧洲电动车的均价上涨了39%,但同期的中国却下降了53%。去年上半年,中国的电动车平均零售价约为3.1万欧元,相较之下,欧洲和美国的均价都超过了6.5万欧元,是中国的两倍多。

中美欧三大市场电动车平均零售价的走势对比

以大众 ID.3 为例,这款车三年前在中国上市时的起售价为15.98万元起,如今却被价格战卷到了12万元左右,但同样的车,在德国起售价却达到了3.9万欧元,相当于中国的2.5倍。巨大的剪刀差诱使着中国车企将国产电动车推向海外,尤其是欧洲。

但这种简单粗暴的产品出海必然会引发当地政府的警觉。

汽车行业贡献了欧洲7%的 GDP,解决了6%的就业,直接或间接带动的就业人数约1400万人,从欧洲出口的汽车更是占了全球价值量的40%,是名副其实的支柱产业。

因此,欧美国家对当地汽车产业的保护,也并不是什么新故事:

上世纪80年代,在当地没有一座整车厂的背景下,日系车每年向美国出口200万辆车,巅峰时期占了美国21%的市场份额,引发底特律三巨头的强烈不满,当地汽车工人甚至一怒之下打砸日本车。

剧烈的贸易摩擦导致日本被迫签下了“自愿出口限制”:从1981年4月起,为期三年,日本对美国的汽车出口量限制在168万辆。

但此举却成为了日本车企深度全球化的开端。

日本车企在被美国政府打压之后不仅没有退缩,反而愈战愈勇,一边针对欧美当地用户需求,趁机推出丰田亚洲龙(Avalon)、本田雅阁(Accord)、日产天籁(Altima)等车型;

另一边,则通过在美国直接建厂或同本地企业合资,创造就业和税收,而且还通过合资/合作的方式把“精益生产”的先进技术和理念带给了底特律,通过本土化为当地消费者提供了物美价廉的产品。

如今,日本车企已经跨过了产品出海的原始阶段,并且通过在世界各地建立整车厂、合资公司、研发和设计中心以及经销渠道,成功迈入了体系化出海阶段,成为了真正意义上的全球车企。

回到当下,中国车企面临的电动汽车出海难题和日本车企40年前遇到的问题有一定的相似性。

但就像“自愿出口限制”没有杀死日本车一样,欧盟高关税也不会把中国车彻底赶出欧洲。

西班牙、法国、匈牙利等国相继出台激励电动汽车本土化发展的优惠政策,便是欧洲市场对中国车企上下游伸出的“橄榄枝”。只是日本车企曾经历过的从企业管理、公司文化、供应链管理、品牌建设等各方面深度、全面且痛苦的自我改革,中国车企自己要走一遍。

磷酸铁锂,趁势而起

对于拥有1200万辆电动汽车潜在需求的欧洲市场来说,仅靠当前欧洲市场上的这些产品显然是不够的。

在今年1-6月的欧洲畅销车型排行榜中,特斯拉 Model Y、Model 3、沃尔沃 EX30 位列前三,这些车型的定价都在4万欧元以上。

据统计,目前在欧洲销售的100多款电动汽车中,超过96%的车型价格都在4万欧元以上。要知道在燃油车领域,3万欧元以下的性价比车型才是欧洲汽车市场的主流选择。

也正是因为长期缺乏高性价比电动车的丰富供给,导致欧洲的电动车消费需求无法彻底释放,为什么会这样?

从企业动机来看,欧美车企为了追求高利润更愿意向市场推出豪华纯电产品,比如纯电悍马、奔驰 EQ 以及奥迪 etron 系列等。

过去五年,欧洲车企推出的 D/E 级电动车比 A/B 级还要多,这和中国截然相反,中国车企为了占领市场,更愿意推出平价电动车。事实证明,平价电动车的确激发了消费者的购买热情,今年上半年,中国新能源车渗透率一度突破了50%,上半年整体占有率达到了35.2%。

从产业链角度来看,从上游的关键零部件,再到下游的充换电设施的配套,中国都走在了世界前列。以动力电池为例,今年一季度,全球出货量排名前十的公司中,中国占了六席,剩下的有三家韩国企业和一家日本企业,没有欧美本土企业上榜。

电池产业的孱弱,尤其是磷酸铁锂电池的长期缺席让欧洲电动车行业无法通过电池降本推出高性价比的产品。

从最早进入欧洲的韩系厂商,到举全欧之力扶持的 Northvolt 等本土厂商,都把重点放在了三元锂电池,为了满足当地客户的需求,宁德时代在德国投产的第一座欧洲工厂目前也是生产三元锂电芯。

欧洲之所以青睐三元锂主要是因为它在早期比磷酸铁锂在能量密度上有显著优势,但过去几年,国内电池厂通过材料和结构创新,不断刷新着磷酸铁锂的能力上限。

2020年上市的比亚迪汉 EV 搭载了采用磷酸铁锂的刀片电池,纯电续航首次突破了600公里;今年上半年,宁德时代推出的“神行 Plus”,同样采用磷酸铁锂材料体系,其系统能量密度突破了200Wh/kg,单次充电续航里程最高突破1000公里。

过去三年,磷酸铁锂电池在中国迅猛发展,上半年 203GWh 的动力电池装机量中,磷酸铁锂的占比接近70%,同比增长35.7%,毫无不夸张地说,在磷酸铁锂这条技术路线上,中国拥有统治级的优势,也让中国电动车成为“性价比”的代名词。

叠加中国在移动互联网以及消费电子领域里的技术积累,中国已然成为全球智能电动车行业里的“技术高地”、“成本洼地”和“创新基地”。

去年,瑞银拆了一辆搭载了刀片电池的比亚迪海豹,发现这辆车的成本要比特斯拉 Model 3 还要低出15%,智能化程度也要比在欧洲大卖的 ID.3 和 ID.4 更强。

也正是从去年开始,以比亚迪为首的中国车企陆续将海豹、海鸥、Atto3 等一众产品带到了欧洲,在当地刮起了一阵“铁锂风”,一方面满足了欧洲人民对于“性价比”的期待,另一方面也让欧洲同行意识到了磷酸铁锂的降本潜力。

为了降低欧洲的电动车购买门槛,解决补贴退坡之后的市场“降温”问题,包括大众、奔驰、雷诺、Stellantis 等欧洲主流车企都表示有意采用性价比更高的磷酸铁锂电池,它们试图通过投资、采购等方式在欧洲培育出一条完整的磷酸铁锂电池产业链,推出更多高性价比产品。

这无疑给计划入欧的中国车企敲响了警钟。在磷酸铁锂这条赛道中,中国车企目前可谓是一枝独秀,但未来随着欧洲车企更多高性价比的电动车,中国电动车的性价比优势将会被逐渐削弱。

换言之,中国车企想要布局欧洲,需要加快脚步,因为考虑到前期选址、审批、建厂、产业链配套等过程,留给它们的时间已经不算充裕了。

从匈牙利到西班牙

从表面上看,欧洲的高关税是想把中国电动车关在门外,但实质上是在通过这种手段“迫使”中国车企加快从产品出海到产业链出海的转变,进而带动欧洲电动车产业链的全面升级。

在这方面,土耳其已经示范过。

在欧盟之前,土耳其就宣布,从中国进口的电动车将会被额外征收40%的关税,比欧盟还要狠,而就在比亚迪官宣在当地建厂前不久,当地又出台一项政策,对于在当地投资的外国车企给予一定的关税豁免权,

从土耳其的政策反复中也能感受到欧洲政府对于中国电动车的“矛盾心理”:既想将其拒之门外,又想将其拥入怀中。

但就算是要引入中国车企,欧洲各国彼此之间也存在竞争,因为它们都想抓住这波电动化转型的历史机遇,巩固和提升自身在欧洲市场上地位。

按照汽车市场销量划分,欧洲国家大致可以分为三个阵营,以德国为首的第一阵营,以西班牙为首的第二阵营,以及以匈牙利为代表的第三阵营。

德国作为老牌工业大国,优势在于产业链基础好,市场规模大,成熟工人多,但缺点也很明显,本土品牌非常强势,竞争非常激烈,劳动力成本和能源价格比较高,环保组织极其活跃,这些因素可能会使得中国车企无法在当地充分发挥其“效率高”,“成本低”的竞争优势。

所以过去两年,中国车企和供应链纷纷把目光投向了匈牙利和西班牙。

匈牙利是第一个和中国签署”一带一路“协议的欧洲国家,汽车产业链非常完整,集齐了全球前20大汽车零部件公司中的14家,更是除了德国和中国之外,唯一一个同时拥有 BBA 工厂的国家,中国车企代表比亚迪已将其在欧洲的首座新能源汽车生产基地落户匈牙利塞格德市。

宁德时代、亿纬锂能、欣旺达等国内电池厂都纷纷选择在这里建厂。目前看来,宁德时代在匈牙利的电池规划产能为100GWh,考虑到投产节奏,显然不足以满足欧洲市场需求。

而且匈牙利毕竟是一个人口不到1000万的小国,人才资源以及环境的承载能力都有限,所以当欧洲开始刮起“铁锂风”之后,西班牙开始进入大家的视野。

西班牙是欧洲第二大汽车生产国、第四大汽车零部件生产国,奔驰、雷诺、大众、斯特兰蒂斯、福特等头部车企在此设立汽车装配和生产工厂,超过1007家汽车零部件供应商在此布局。

大众表示要将西班牙打造其欧洲电动车中心。看中西班牙的不仅是大众,还有雷诺——雷诺集团计划将在西班牙生产多款混动及纯电动汽车,年产量从2023年的30万辆提高到50万辆。

这些在欧洲扎根已久的车企巨头之所以选择西班牙作为其电动化中心,除了当地激进的政策刺激以外,主要有如下四点:

1)成本比德国占优,汽车产业基础比东欧国家占优。

得益于丰厚的风光资源和汽车行业劳动力,西班牙电价、人工成本一直低于英法德平均水平。西班牙的能源成本是德国的四分之一,且劳动力成本比其低40%。

但对比成本更便宜的东欧国家,西班牙成熟的汽车产业链条和营销网络是吸引外国车企落子当地的首要因素。汽车工业为西班牙经济支柱之一,约占西班牙制造业 GDP 的9%,在产业配套方面具备绝对优势,汽车行业从业人员约占总就业人数的9%。

2)区位优势为汽车出口提供便利。

西班牙独特的地理区位使其拥有95个港口,并包揽了欧洲前十大集装箱港口中的三个。除辐射欧洲市场外,西班牙向南临近直布罗陀海峡,可覆盖北非市场,向东依托地中海航运可覆盖中东市场。汽车作为西班牙的主要出口产品之一,占出口总额的9%。

3 )中资企业正主导构建电动汽车产业链。

随着汽车产业链向电动化转变,核心零部件电池尤为重要,西班牙传统的汽车制造体系难以支撑,吸引了一批中国企业在当地主导构建新的电动车产业制造网络。从上游材料端的湖南裕能,到电池端的远景动力,再到汽车端的奇瑞。

远景动力西班牙工厂2026年建成后,将成为欧洲首个磷酸铁锂电池超级工厂,这也是行业内首家明确电池技术路线的欧洲电池工厂。

远景动力具备磷酸铁锂电池技术根基,产品已在20多个国家规模化交付。在西班牙设厂的这些车企大部分都有磷酸铁锂技术转向的规划,其中不少都是现有核心合作伙伴,例如奔驰、雷诺等。

奇瑞将成为首家在欧洲生产汽车的中国车企。今年4月,奇瑞汽车与西班牙汽车公司 Ebro-EV Motors 成立合资企业,将于年内投产生产欧萌达5等车型,预计到2027年年产量将达到5万辆,2029年增至15万辆。

值得一提的是,今年欧洲储能市场高速增长,大型储能装机将首超户用储能。

前不久,远景动力拿下了与欧洲头部储能集成企业 Nidec 的订单,其合作伙伴远景能源、Fluence 等也在欧洲市场持续拿单。因此,远景动力西班牙工厂如果能根据市场需求来灵活布局储能产品矩阵,无疑将释放巨大的市场潜力。

4)矿产资源条件优厚。

作为电动车最核心的原材料,锂矿资源在欧洲非常短缺, 西班牙的埃斯特雷马杜拉自治区境内拥有高品位锂矿资源——San Jose 锂矿床。

除了自身矿产资源丰富,和西班牙隔海相望的摩洛哥是全球磷酸盐储量第一的国家,也正因此,国轩高科、中伟股份、天赐材料、贝特瑞、华友钴业等上下游公司都在此有布局。

综合来看,这些因素使得西班牙不仅有望成为欧洲的磷酸铁锂电池制造中心,也有望成为电动车产业链企业奔赴欧洲建厂的选址最优解,无论是制造成本、地理位置,还是产业配套和原材料条件,西班牙几乎是没有短板的“六边形选手”。

西班牙正受到谋求欧洲布局的中国电动车产业链企业的高度关注,它们有志于联手将西班牙打造成欧洲高性价比电动车的生产基地,进而推动整个欧洲的电动化转型。

尾声

汽车行业从来都是一个需要全球竞争的行业,无论是对于车企还是零部件公司,在到达一定阶段之后必然要接受海外市场的检验和挑战,因为只有赢得海外市场,才能在强手如林的汽车行业中赢得一席之地。

日韩汽车行业已经证明了这一点,如今中国汽车也走到了这个关键的历史路口。