AMZ123获悉,近日,贝恩公司发布了《2026年印度网上购物趋势报告》。报告从宏观消费环境、电商市场规模、用户变化等方面进行系统分析,围绕2026年印度电商市场的发展现状与未来趋势进行分析和讨论。

AMZ123获悉,近日,贝恩公司发布了《2026年印度网上购物趋势报告》。报告从宏观消费环境、电商市场规模、用户变化等方面进行系统分析,围绕2026年印度电商市场的发展现状与未来趋势进行分析和讨论。

一、市场现状

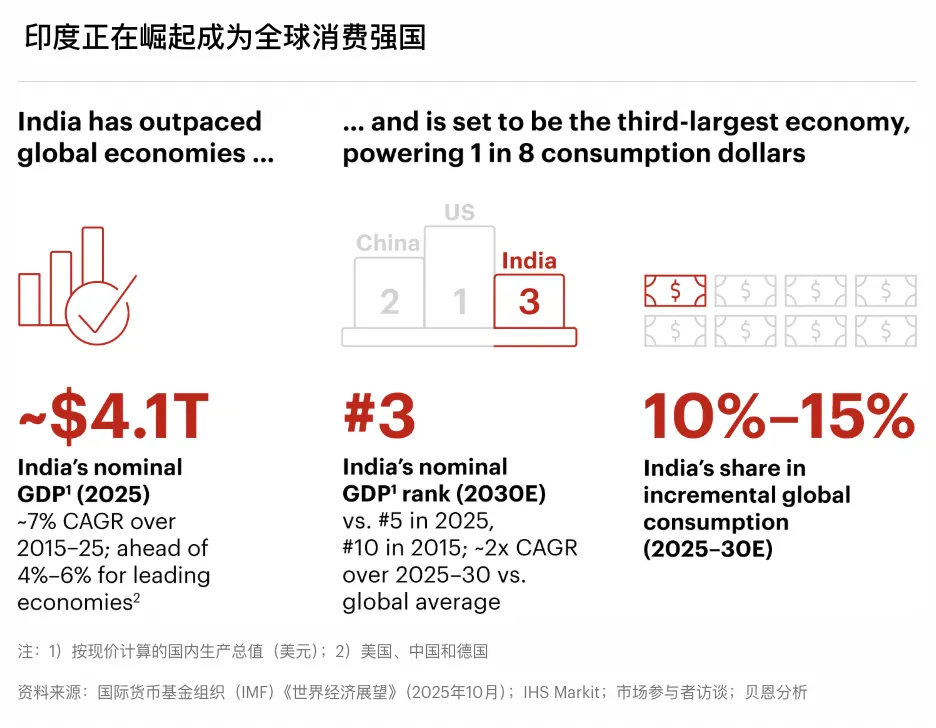

报告指出,印度正成为全球重要的消费增长引擎,预计未来五年将贡献全球新增消费中的八分之一。随着经济发展,印度人均GDP预计将在2030年突破4000美元,这一水平在其他国家通常是可选消费爆发的关键节点。

当前在一线城市,印度人均GDP约为8500美元,其电商用户人均消费额比全国平均水平高出约65%。

未来,随着收入水平提升和消费升级,电商客单价将持续增长,并推动整体市场规模扩大。

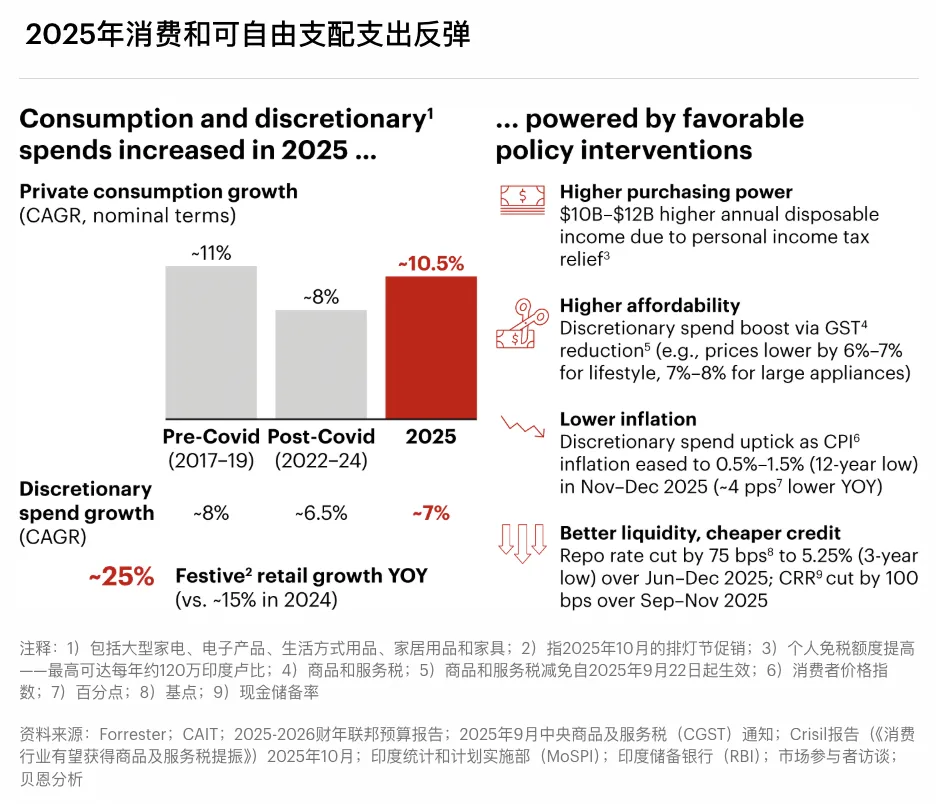

2025年,在疫情后短暂放缓之后,印度消费者购买力的增速从2022—2024年的8%提升至2025年的10.5%。

这一增长主要受印度政府放宽政策的因素驱动。2025年,印度政府下调了部分品类商品及服务税(GST)、减免个人所得税、缓解了通胀以及下降了银行贷款利率。这些措施共同提升了消费者购买力与消费信心。

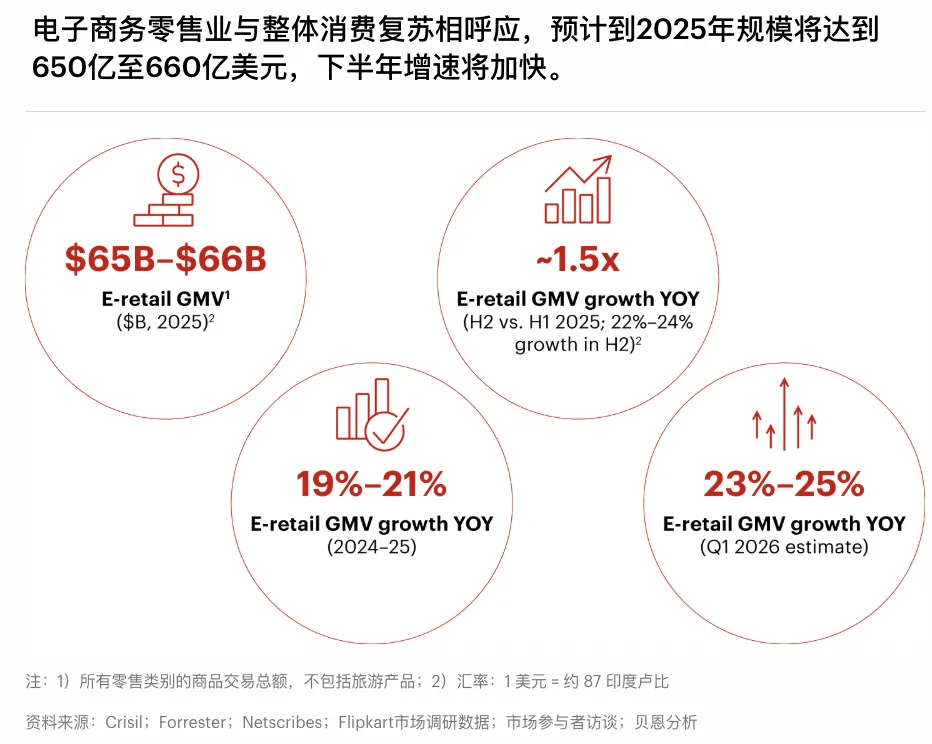

在此背景下,电商市场同步回暖。2025年,印度电商GMV(商品交易总额)达到650亿至660亿美元,同比增长19%至21%。其中,下半年增长进一步提速至22%至24%,约为上半年同比增速的1.5倍,这一趋势延续至2026年第一季度,增速达到23%至25%。

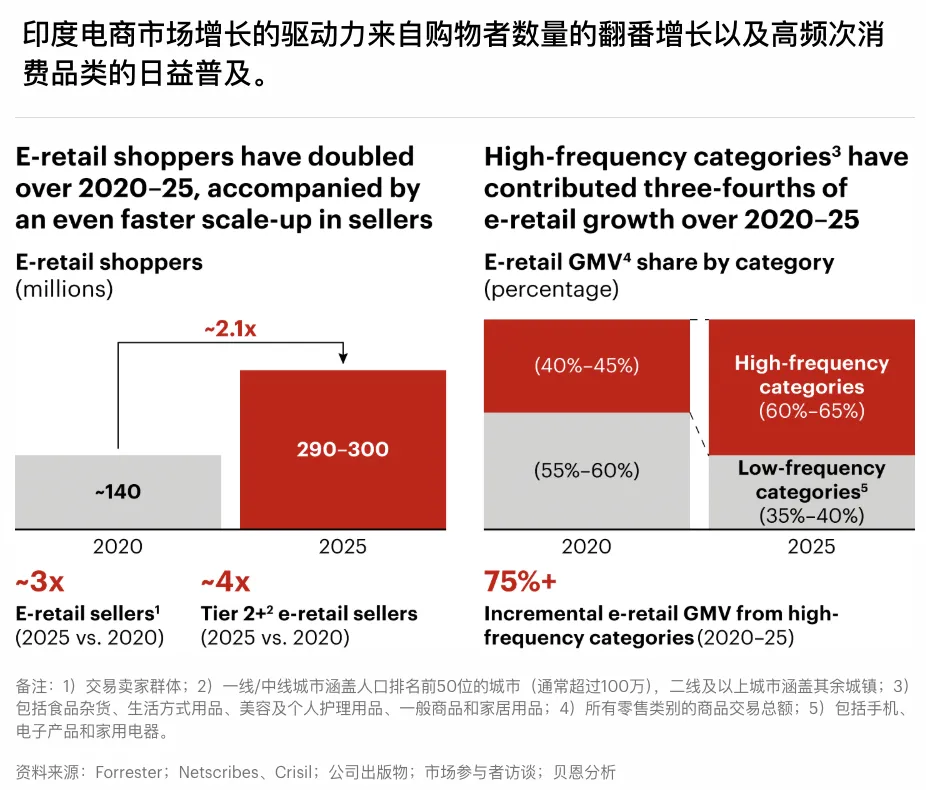

过去五年,印度电商市场规模实现翻倍增长,同时用户规模也同步翻倍,达到2.9亿至3亿人。卖家数量则增长至原来的三倍,且大量新增卖家来自二线及以下城市。

节日大促活动仍然是重要的获客时期。约四分之一新用户来自节日期间,Flipkart Big Billion Days期间,日均流量几乎是平时的三倍。

二、用户结构变化

1. Z世代成为主力消费群体

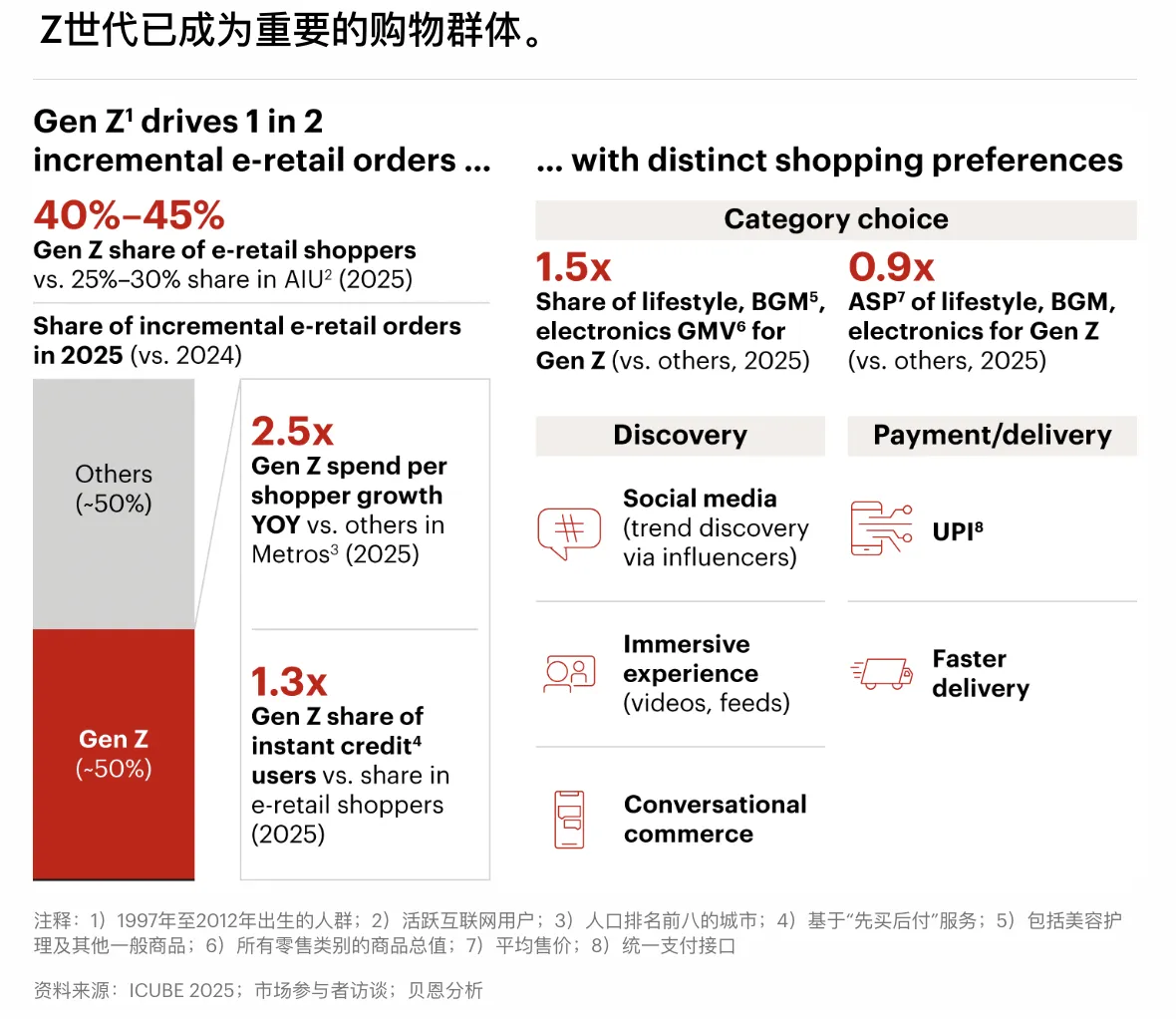

报告指出,印度Z世代、二线及以上城市居民和中等收入家庭是推动电商新用户增长的主要群体,分别贡献了约40%、65%和50%的新用户。2025年新增订单中,约一半来自二线及以下城市,显示电商渗透正在向更广泛人群扩散。

目前,Z世代(1997—2012年出生)已成为电商核心人群,占电商消费者总数的40%—45%,并贡献了2025年近一半新增订单。

Z世代的消费行为与其他世代明显不同。比如,Z世代更依赖社交媒体和网红发现新趋势、偏好沉浸式视频内容,以及更频繁地使用“先买后付”等即时信贷工具。这些变化推动电商平台在内容、营销和支付方式上不断创新。

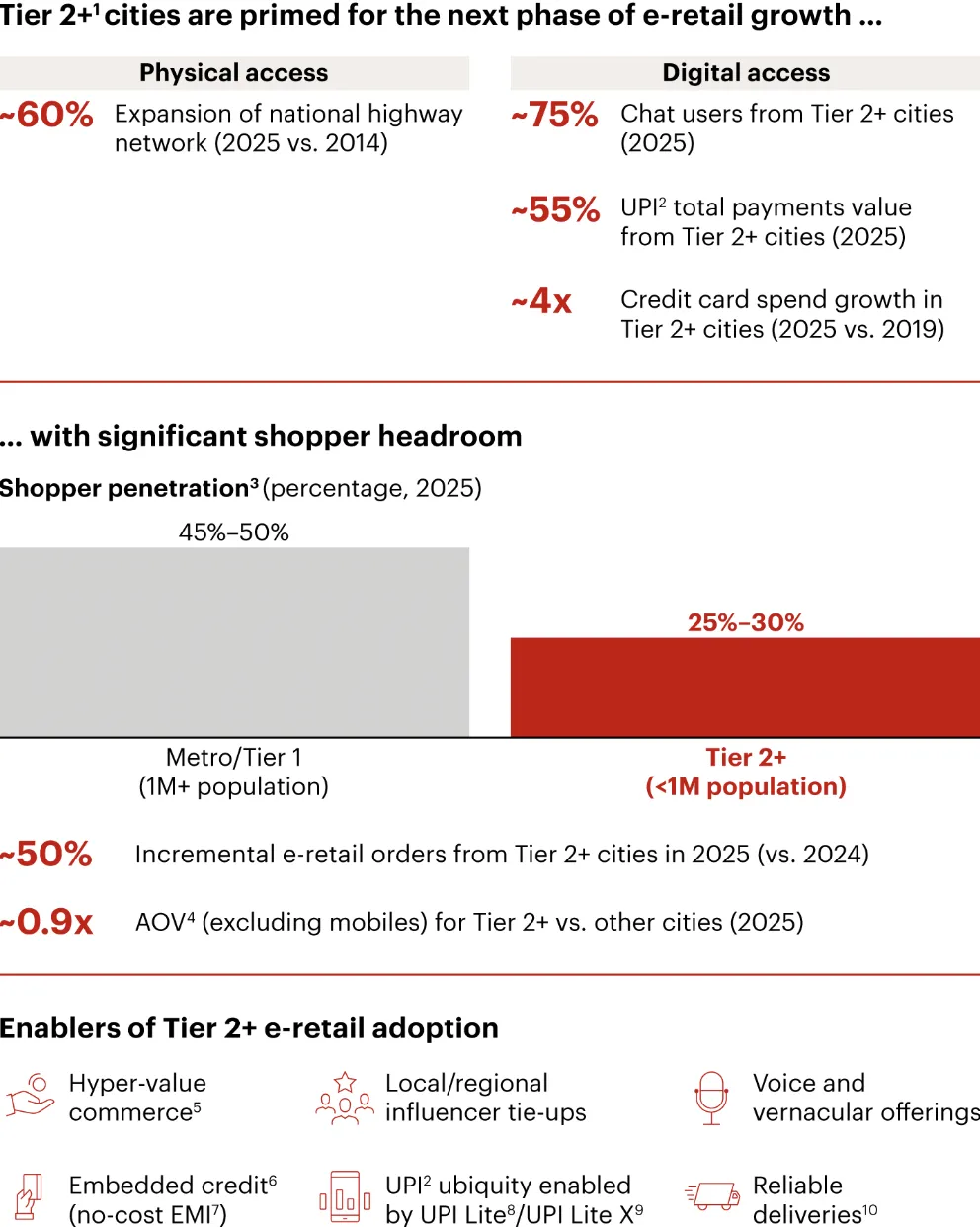

2. 非一线城市消费者成为重要消费群体

二线及以下城市正成为电商增长的重要来源,2025年,这些地区贡献了约65%的新增用户和50%的新增订单。但从整体来看,其电商渗透率仅为25%—30%,明显低于一线城市的45%—50%。

随着物流和互联网等基础设施持续完善,以及以UPI为代表的支付体系发展,再加上低价商品供给不断增加,这些地区已具备进入下一阶段增长的基础条件。

3. 电商用户渗透率低

2025年,印度电商规模仅占GDP的约1.6%,明显低于印尼的4%—4.5%以及中国的13%—14%。

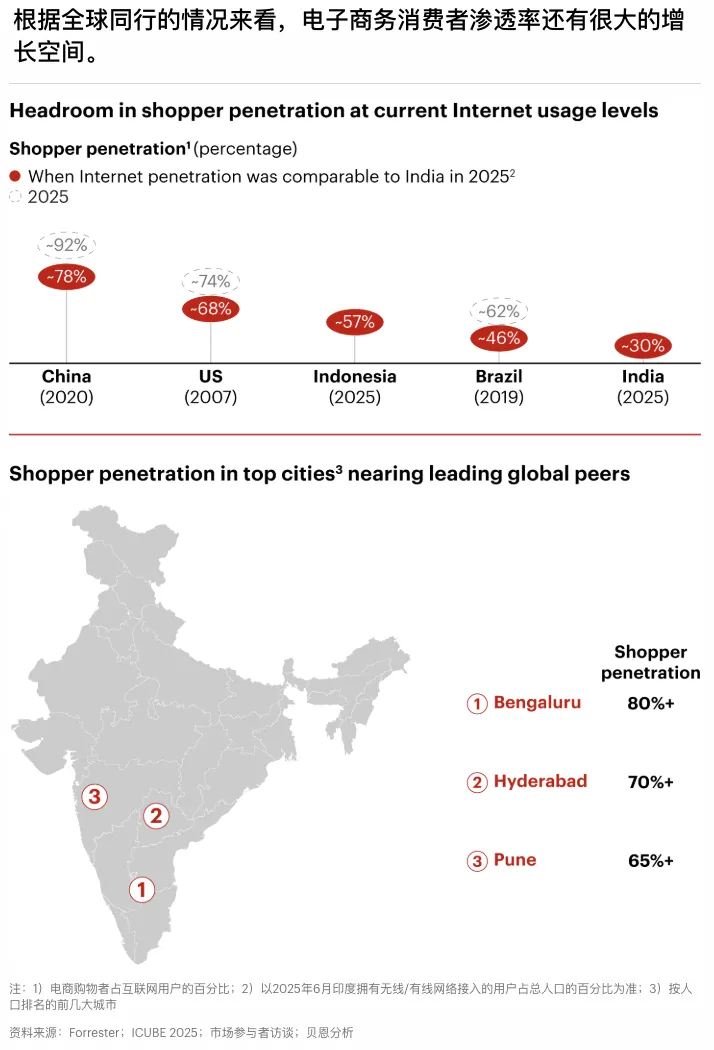

从用户层面看,印度电商用户仅占印度互联网用户的约30%,远低于中国的92%和美国的74%。即便与互联网普及程度相近的印尼相比,印度的电商渗透率仍然偏低。

不过,班加罗尔和海得拉巴等一线城市的电商渗透率已超过70%,接近全球成熟市场水平。

在未来约5亿的潜在印度互联网用户中,大部分已经开始活跃在移动互联网环境中。目前仅约三分之一的用户曾经使用过社交媒体和即时通讯进行电商购物,转化空间仍然较大。

三、市场趋势

1. 快速电商迅速发展

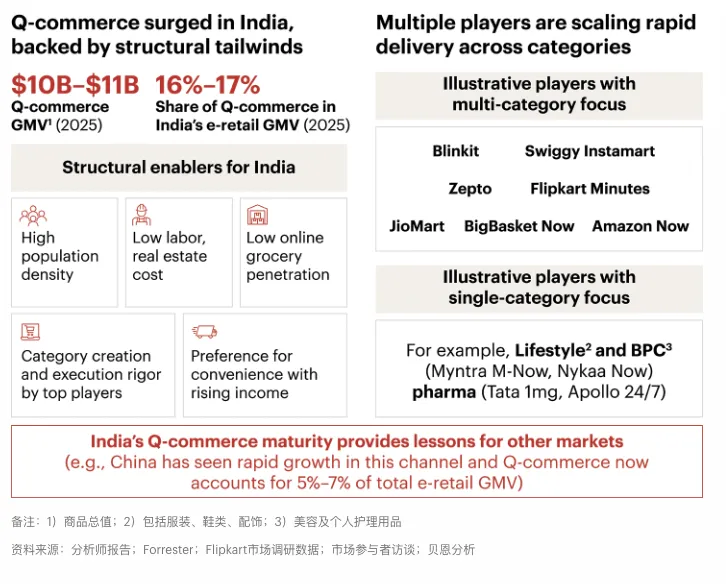

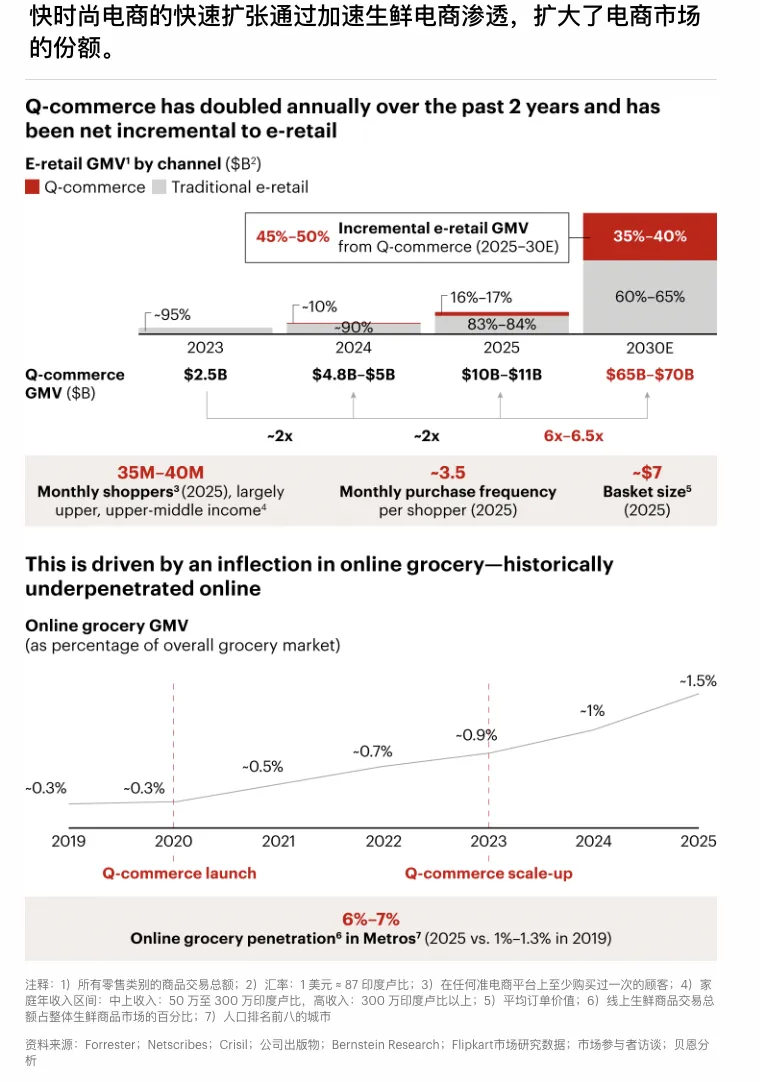

快速电商(Q-commerce)是指在30分钟内完成配送的即时零售模式,该模式在印度发展速度较快。2025年,快速电商GMV已达到100亿—110亿美元,占整体电商GMV的16%—17%,在全球范围内处于领先水平。

自2023年以来,快速电商的年规模都实现了翻倍增长,预计在2030年将达到650亿至700亿美元,占未来电商新增规模的45%—50%。

从品类结构来看,快速电商正在显著推动生鲜商品的线上化进程。自2020年以来,生鲜电商渗透率提升约5倍,到2025年已达到整体生鲜市场的1.5%,在一线城市中,这一比例更高,已达到6%—7%。

从消费结构来看,快速电商的核心功能更偏向“即时补给”。一方面,它主要满足家庭日用品的高频购买需求,这部分占GMV的85%—90%;另一方面,它也逐渐承担起提升消费体验的作用,用于部分可选消费品的即时配送。

快速电商能够运营的关键,在于高度密集的前置仓网络。截至目前,相关仓储节点已扩展至7000多个,覆盖200多个城市,其中约三分之二新增仓点集中在印度前十大城市。尽管规模扩大带来了运营效率提升,但在印度非一线城市中,用户接受度和长期盈利模式仍有待进一步验证。

从消费行为来看,快速电商更依赖“明确需求驱动”,用户在下单前的决策时间通常低于5分钟,而传统电商平均超过10分钟,但快速电商的转化效率约为传统电商的8倍。

同时,快速电商也更偏向“补货型消费”,订单特点通常为客单价较低、包装规格更小、浏览商品数量更少,并且更多依赖搜索或直接需求触发购买,而非浏览式购物。

2. AI电商购物模式兴起

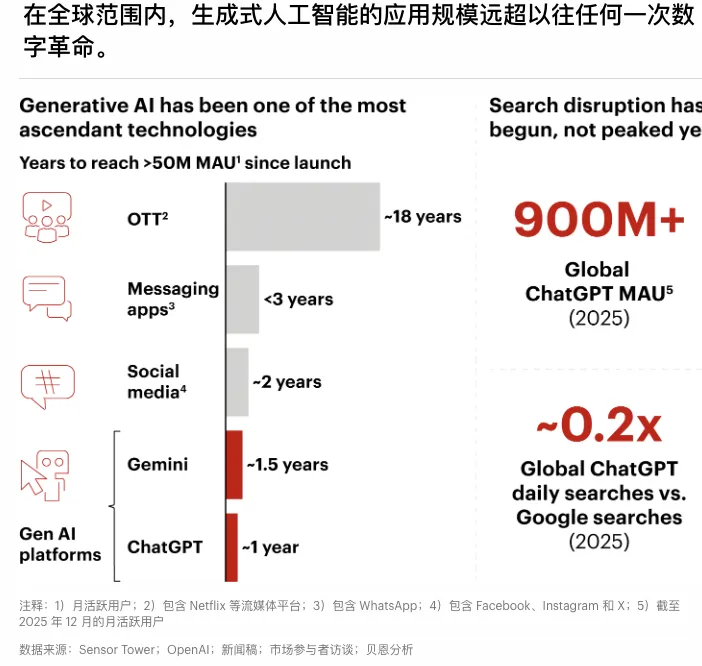

生成式AI发展迅猛,大语言AI模型在一年至一年半内即可达到5000万月活用户,用户增长速度显著快于以往互联网产品的扩张周期。

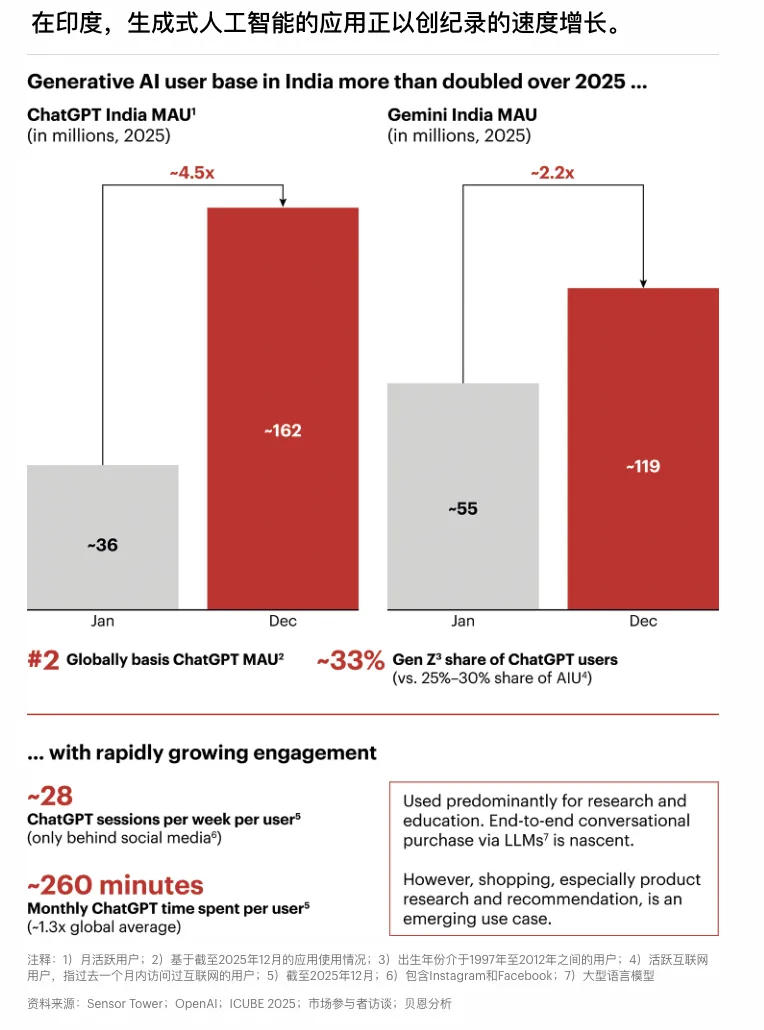

目前,印度已成为ChatGPT全球第二大市场,2025年月活用户超过1.6亿,同比增长约4.5倍,其中Z世代占比约三分之一。

在研究与教育等使用场景中,印度用户使用时长较全球平均水平高出约30%,显示出较高的使用黏性与参与度。

同时,AI对话式电商正在推动购物流程从“搜索+浏览”向“描述需求+AI获取结果”转变。虽然目前AI电商尚未大规模覆盖完整购物链路,但已在商品研究与比价决策等环节开始落地。

当前主要存在两种AI电商模式:一类是平台主导型,由电商平台内置AI助手,用于提升转化效率;另一类是AI大模型驱动型,通过AI大模型或智能代理参与用户决策过程,影响消费选择。

3. 电商平台竞争趋势从“流量”转向“价格”

电商行业的竞争重心正在发生变化,从过去依赖用户流量获取,逐步转向以用户体验和商业效率为核心的综合价值竞争。电商平台不再单纯追求曝光和访问量,而是持续在价格优势、服务可达性、商品丰富度以及内容推荐精准度等方面优化整体购物体验。

在全球电商市场中,以低价和高性价比驱动的增长模式正在快速扩张。以拼多多、Shein和Shopee为代表的平台增长速度约为电商行业平均水平的1.5倍,带动行业竞争进一步转向“低价”与高效的配送履约能力。在印度市场,这一趋势同样明显,主流电商平台正加速强化“高性价比”的市场定位。

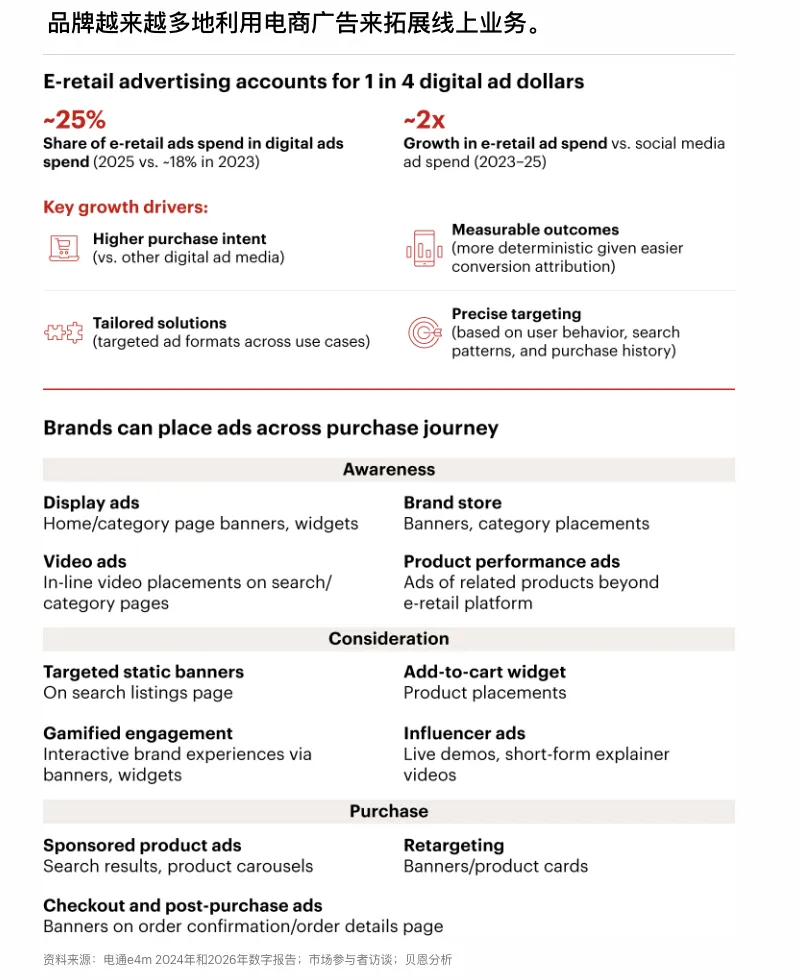

与此同时,广告成为电商平台和品牌获取用户与转化的的重要工具。2025年,电商广告已占整体数字广告支出的约25%,成为品牌进行精准投放和销售转化的核心渠道之一。

总的来说,印度电商市场正处于快速扩张阶段,用户规模和卖家生态持续扩大,但整体渗透率仍然较低,仍处在早期发展阶段。

当前印度市场正在发生明显变化,Z世代与非一线城市用户正在推动消费方式向内容化、即时化和低价化转型。与此同时,快速电商和AI电商模式正在重塑从发现到下单的购物流程。

作者✎ Summer/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载,如需授权请联系: amz123happy