关于2025年Q3、Q4数据申报,卖家该如何处理

897

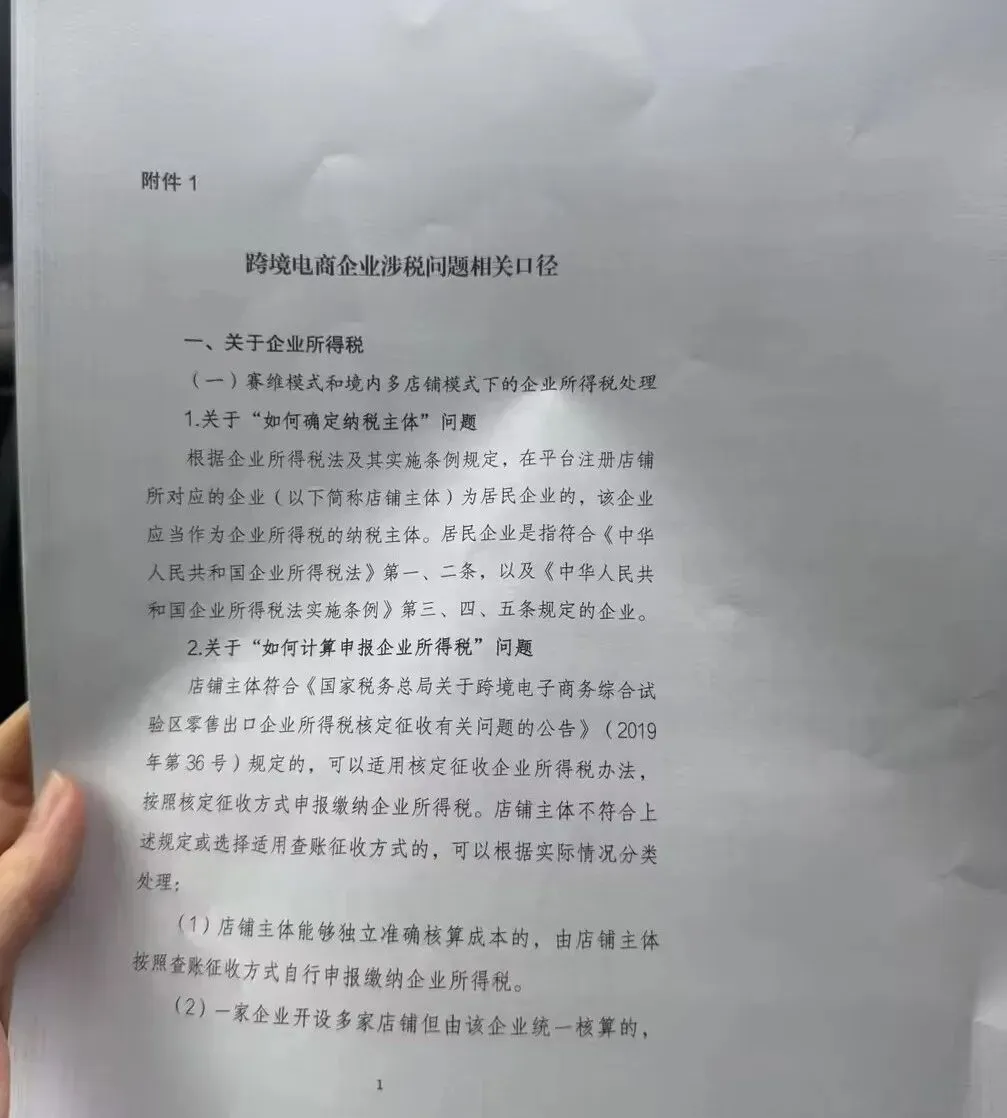

897

文末添加助理领取跨境大卖资料

上周开始,全国各地陆续有卖家收到反馈

税务局以会议或电话的形式,主动通知到卖家:

总局层面已经有指引下来了。

我知道很多人看到这句话的第一反应是:

"又是模糊的政策?又要各地自己解读?"

这次不一样。

这次的指引,有明确的基调,有具体的处理方向,有可以落地操作的路径。

对于还在为2025年Q3Q4数据发愁的跨境卖家来说,这是一个真正意义上的好消息。

这篇文章,我把这次指引的核心内容,以及不同情况下的具体处理方式,完整地拆解给你。

一、总局指引的核心基调是什么?

这次指引释放出来的整体基调,用四个字概括:

柔和处理

具体来说,针对2025年Q3Q4季度的增值税问题,总局给出的方向是:

只要你有报关记录,不管是以店铺名义报关,还是以贸易公司名义归集报关,都可以进行免税申报。

这个表述非常关键。

它意味着什么?

意味着之前很多卖家最担心的那个问题——"我用贸易公司归集报关,店铺层面会不会被认定为漏税"——在这次指引里,得到了一个相对明确的回应。

归集模式,变相得到了总局层面的认可。

之前搭了架构的卖家,可以放心大胆去用了。

二、企业所得税怎么办?成本费用分摊有解法了

增值税的处理方向清晰了,但很多卖家紧接着会遇到第二个问题:

企业所得税怎么办?

这次指引给出的方向是:企业所得税需要回归到店铺维度去申报。

但问题随之而来,店铺层面有收入,但没有成本费用。成本费用都在贸易公司或运营公司那边。

这个成本费用的分摊问题,怎么解决?

这次指引给出了一个具体的操作路径:

按照各店铺的销售金额占比,对整体成本费用进行分摊,再回归到各店铺维度做企业所得税申报

操作逻辑是这样的:

如果你之前已经搭建了架构,贸易公司和运营公司都有实际的成本费用记录,那么可以把两个主体的成本费用加总,再按照各店铺的销售金额占比进行分摊,同时准备好相应的佐证材料提交给税务局。

这个方案的核心价值在于:

它给了卖家一个自证成本合理性的路径,不再是"有收入没成本、被迫按全额利润交税"的被动局面。

三、买单出口的卖家,这次有三种处理方式

说完了有报关记录的卖家,再来说说买单出口的情况。

这是这次指引里最复杂、也最值得关注的部分。

针对买单出口的卖家,目前各地税务局给出了三种不同的处理方式:

处理方式一:认定实质出口,允许免税申报

部分地区的税务局,会认定你的货物实质上确实是出口了,即便没有以自己公司名义出具的报关单,也允许你做出口免税申报,增值税不收。

这是对卖家最友好的处理方式。

处理方式二:不认可出口性质,要求按视同内销缴纳增值税

另一部分地区的税务局,因为你无法提供出口报关单,不认可出口性质,会要求你按视同内销缴纳一笔增值税。

这种处理方式对卖家的税负压力相对较大。

2026年增值税新规已经明确,一般纳税人身份认定更加严格,连续12个月或四个季度销售额累计超过500万元即刻生效,没有缓冲期。

如果被认定为视同内销,税负压力不容小觑。

处理方式三:认可出口性质,但允许做"外采外销"变通处理

税务局认可你做的是出口生意,但因为你提供不了出口报关单,允许你通过"外采外销"的方式进行变通处理:

即你的香港公司(或境外主体)对你的店铺公司进行销售,形成完整的交易链条,同时补充完善相应的佐证资料和材料。

这种方式需要你有对应的境外主体架构,操作相对复杂,但对于已经搭建了境外架构的卖家来说,是一个可以争取的方向。

四、三种处理方式,你属于哪一种

把上面三种方式梳理清楚之后,对号入座:

情况一:有合规报关记录(0110或9810均可)

✅ 增值税:直接做免税申报,归集模式同样适用

✅ 企业所得税:按店铺销售金额占比分摊成本费用,回归店铺维度申报

✅ 准备好贸易公司和运营公司的成本费用佐证材料

重点提醒:9810出口退税目前仍有较多卡点跑不通,走0110归集模式做到相对合规,依然是稳妥可行的选择

情况二:买单出口,无自有报关单

✅ 第一步:主动联系主管税务部门,了解当地的处理口径

✅ 第二步:争取被认定为"实质出口",申请免税申报

✅ 第三步:如果当地不认可,评估"外采外销"变通方案的可行性

重点提醒:如果被要求按视同内销处理,提前让财务测算税负,做好资金预留

情况三:已搭建境外架构(香港公司+国内运营公司)

✅ 评估"外采外销"方案的适用性

✅ 完善香港公司与店铺公司之间的交易链条文件

✅ 准备完整的佐证资料,包括合同、发票、资金流水等"四流合一"证明材料

五、这种柔和的处理方式,能不能延续到2026

坦白说,现在不得而知。

但有一点是确定的:

2026年,合规报关这道关卡,必须完善,没有任何商量余地。

2026年增值税新规已经正式生效,监管标准全面升级,一般纳税人身份认定即刻生效,追溯稽查力度显著加强。

在这个监管环境下,继续买单出口、继续观望不动,风险只会越来越大,不会越来越小。

不管你走0110还是9810,用自己公司抬头合规报关出口,是2026年你必须完成的基础动作。

这不是建议,这是底线

宠物品类交流群

宠物品类交流群 家居品类交流群

家居品类交流群 母婴用品交流群

母婴用品交流群

亚马逊运营干货包

亚马逊运营干货包 TikTok运营干货包

TikTok运营干货包 跨境电商行业报告

跨境电商行业报告

跨境电商交流群

跨境电商交流群 亚马逊卖家交流群

亚马逊卖家交流群 独立站卖家交流群

独立站卖家交流群