深度对比中外“私域电商”发展史

5006

5006

尽管公域和私域这两个词在是中国人造的,但中国人并没有创造新的概念。

从目前大家通俗的理解来看,公域和私域电商的分类差异点在于销售渠道。

私域电商是什么?

一句话描述就是:企业自建商城网站去卖货。

从这个角度来看,私域电商其实就是国外企业的官方商城。

私域商城形态包括:PC 端网站、移动端 H5 网站、小程序、移动端 APP。

企业可以自己定制开发电商网站,也可以使用通用的建站工具。

国外的建站工具有 Shopify、woocommerce、Opencart 等等。

国内的建站工具有有赞、微盟等等。

公域电商是什么?

一句话描述就是:企业去平台电商的网站上开店卖货。

平台电商上有各家的货,所以对于每个商家来说平台电商就是一个公共的营商环境。

美国的平台电商有亚马逊和 Ebay 等等;

中国的平台电商有天猫、淘宝、京东、拼多多等等。

所以,企业去平台电商的网站卖货就是在做公域电商,企业在自建的电商网站卖货就是在做自己的私域电商。

从这里我们不难看出,无论是什么电商,网站或者 APP 才是互联网中最基础的建设,承载各种数字化的内容和商品。

企业可以去平台电商卖货,也可以自建商城卖货,两个分类是互斥的但并不冲突,也必然各有优劣。

既然是研究电商,我们就先来看一下中美之间的电商环境的对比。

中美零售电商的对比研究

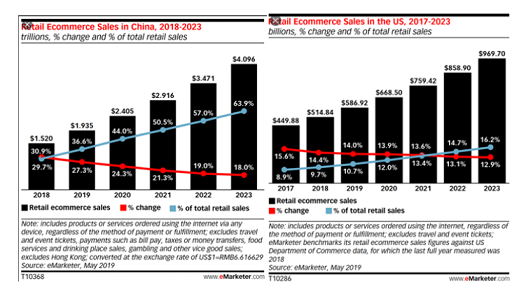

中国和美国在 2019 年的社会零售总额都接近 5.5 万亿美金,美国略微领先中国。

在 2019 年,中国的电商渗透率是 36.6%,而美国的电商渗透率仅 10.7%。

这组图表中最震惊我的数据是:

中国的电商渗透率预计将在 2023 年达到 63.9%。

毫不夸张的说:中国会成为人类历史上从来没有出现过的数字化文明。

与此同时,美国的电商率在 2023 年预计仅为 16.2%。不过从另一个角度来看,这其实代表着美国的线下零售非常之强,而中国的线下零售基础薄弱,很有可能被电商彻底颠覆,从而产生新物种。既然中美电商的差异看上去这么悬殊,那么中国的电商网站数量一定秒杀美国吧?

很遗憾,事实完全相反!

中美网站数量的对比研究

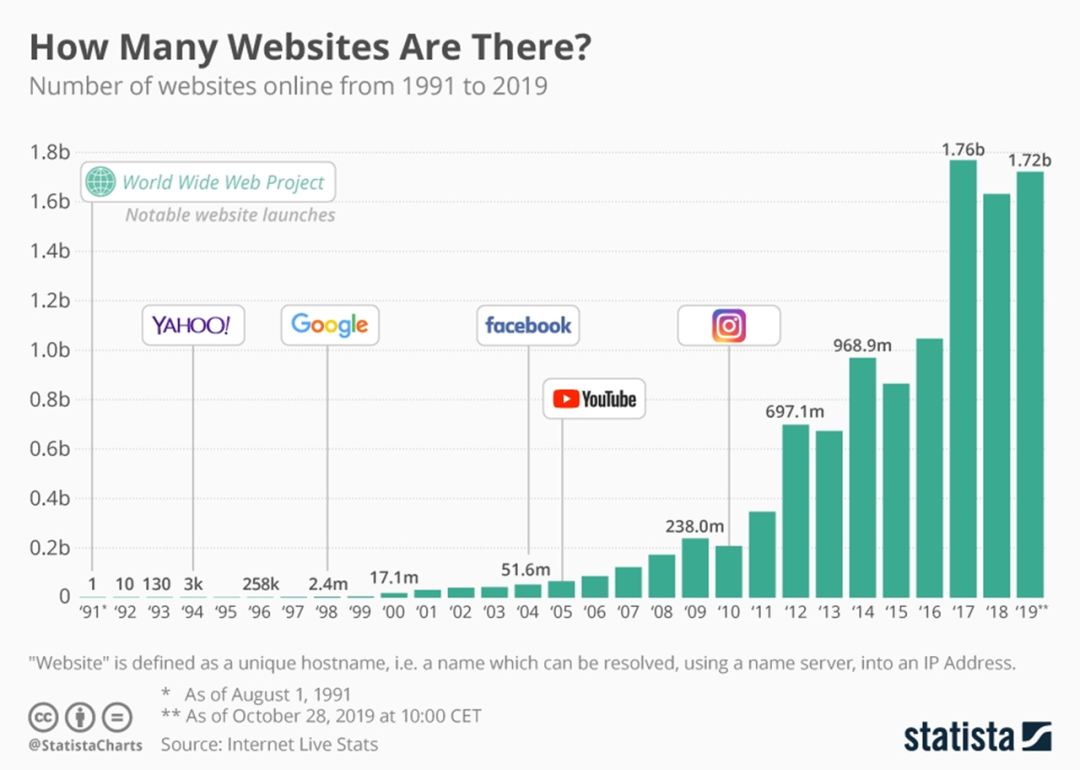

我们首先看下全球网站的数量!

全球目前有 17.2 亿的网站,数量非常庞大,但增长的势头已经停止。(全球 APP 数量只有 1000 多万,我们就先忽略不计了)

从网站域名的维度去看网站的归属地,美国有近 1 亿的网站。

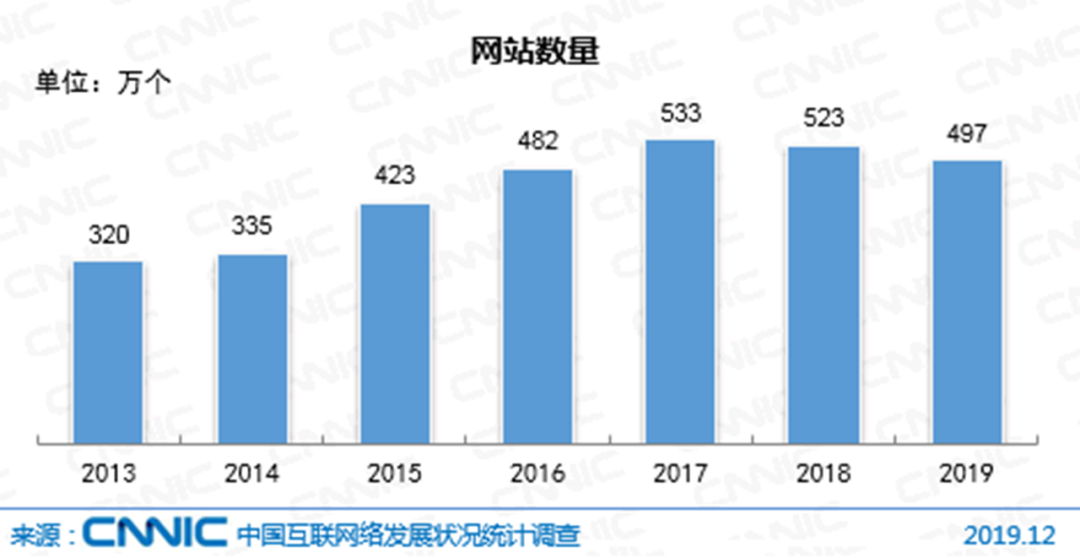

而中国目前只有不到 500 万的网站,除此之外中国还有近 500 万小程序。(BTW 小程序增长的势头挺强)

假设网站和小程序的域名没有重叠,中国网站的总数也不超过 1000 万,仍然和美国有 10 倍的差距。

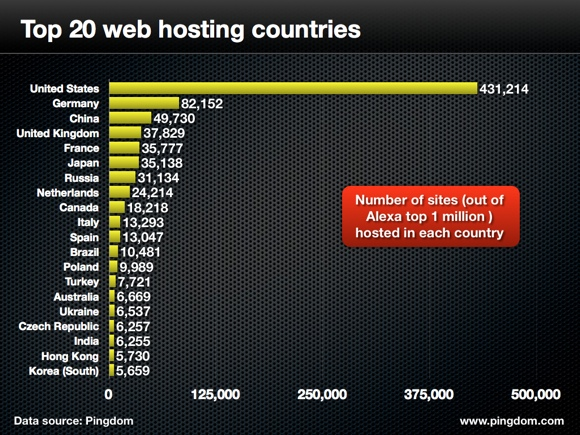

再从另一个维度来看,全球流量排名前 100 万名的网站里,中国的网站只占约 5%,而美国网站占 43%。

要知道中国占世界人口的五分之一,而高流量的网站数量明显没有达到这个水平,甚至不如德国。

这边就出现了两个显而易见的矛盾点:

1. 为什么美国电商看上去不发达,但是美国企业的网站那么多?

2. 为什么中国电商看上去很发达,但是中国企业的网站那么少?

下面请再让我详细解释一下这两个问题!

美国的电商的格局是啥样的?

我们首先来看一下中美的电商网站的市场集中度。

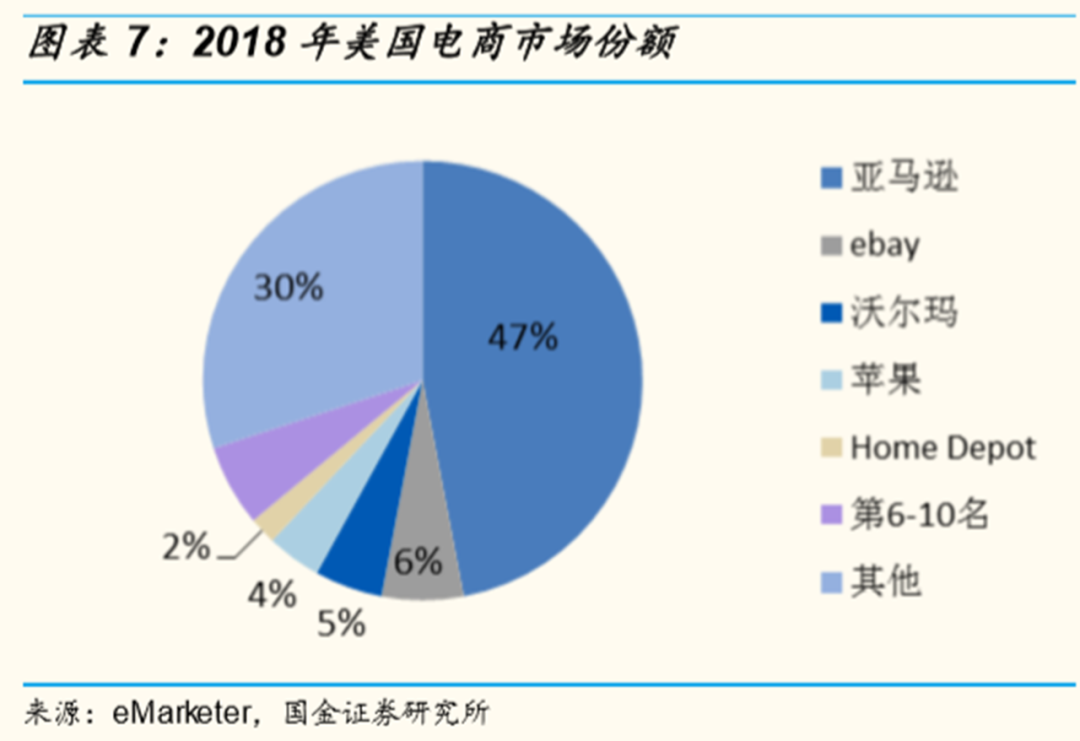

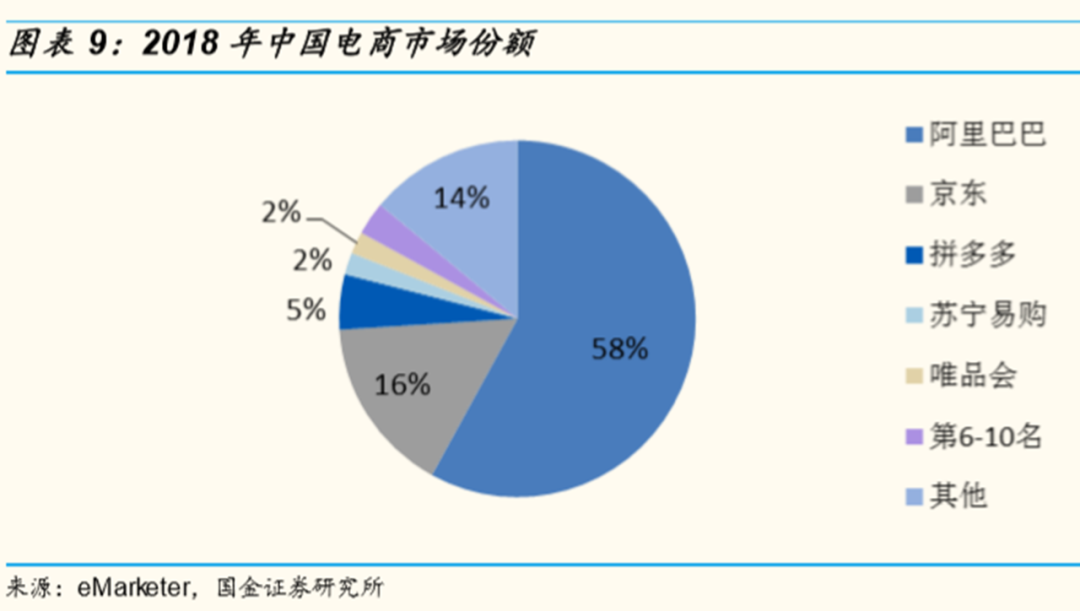

这是 2018 年的中美电商市场份额的数据,反映的情况还是很明显的:

. 美国前 10 名电商网站的市场份额占 70%,11 名开外的所有电商网站占 30%,市场集中度相对低。

. 中国前 2 名的电商网站就占了 74%了,前 10 名的电商网站占 86%,11 名开外的所有电商网站占 14%,集中度非常高。

这里可以有一些推测:

. 美国企业确实自建了很多电商网站,并且分散了平台电商的市场份额;

. 中国因为有人口红利加持,且文化统一、智能手机普及,所以平台电商更加垄断。与平台相比,中国中小企业数字化的能力相形见绌,自建电商网站的数量和质量都比较堪忧,市场份额也相对小。

全球有大量的网站爬虫数据可以交叉验证这些推测。

为什么美国的企业那么喜欢自己搞个电商网站卖货呢?

要知道企业自建网站的工作量是很大的:

. 自己做内容

. 自己去运维

. 自己去做数字营销推广网站

美国企业的人力成本那么贵,去平台电商卖货不方便吗?

究其原因,还是因为钱的缘故。

美钞上的男人"本杰明·富兰克林"曾经说过一句话:唯有"税收"和"死亡"是人生无法避免的。

这个真的是他说的,我反复确认过,大家还可以学习下英文原版:

“Our new Constitution is now established, and has an appearance that promises permanency; but in this world nothing can be said to be certain, except death and taxes.” – Ben Franklin

经过对比研究,我认为美国企业自建电商网站的主要原因就是:欧美平台电商高昂的税收。

平台电商的税收就是企业自建电商的动力

商家在平台电商上卖货是要付租金的,就好像去线下开店要付店铺租金一样。

企业在平台电商上销售产生的成交总额(GMV)都会按一定比例去给平台交过路费。

以下概念基本上都是租金的同义词:

. 平台电商财报里经常提及的平台货币化率(monetization rate)

. 商家们常说的平台抽成(take rate)、平台税收(tax rate)或者叫平台过路费

在美国,平台整体的抽成都比较高。

亚马逊的平均货币化率:13~15%

. Wish:15~20%

. Ebay:11~12%

. 沃尔玛:12~15%

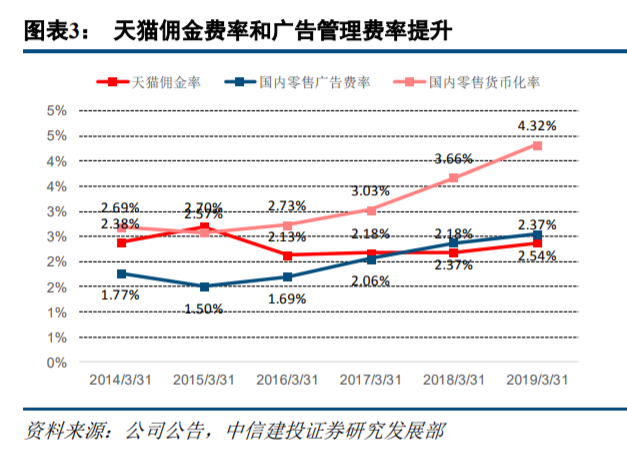

我还找了份中金公司 2019 年的统计数据做参考,对比了一下国内的平台电商。

可以看出来,国内的电商平台的抽成还是少了一截的。

但是,国内的电商平台正在迎头赶上。

以阿里巴巴为例,平台整体的货币化率从 FY2018 的 3.66% 提升到 FY2019 的 4.32%,FY2020 年的货币化率从公开数据来看已经接近 5.2%。(阿里巴巴 2020 财年的数据,490 亿美元的电商和服务费营收,对应 9300 亿美金的 GMV,算下来货币化率大概是 5.2%。)

事实上对国内商家而言,看似电商平台的抽成和营销费用比率的绝对值不高,但最近几年每年都要固定增加个 20%,体量还是很惊人的。且存在二八定律,头部品牌一定被抽取的更严重。

而拼多多 2019 年度货币化率在 3% 左右,之前更低。这就能理解为什么很多中小商家出逃到了拼多多,因为整体的过路费相对较低,门槛自然也就低了。

顺便提一下,美团的综合货币化率是 14.1%,不过其中包含了很大一部分跑腿费。所以,很多线下的商家也在强烈地表示,想要构建私域来降低成交的成本。

要知道,中国的互联网公司才刚刚开始见识到:什么叫人口红利的消失。

中国的平台也必然会逐步提升自己的税收,以此来对抗成本的上升,而这部分费用也自然而然加到了商家的身上。

不过,再怎么升高也还是不及美国平台的电商,所以美国的商家也早就开始学着怎么搞私域电商了。

欧美私域电商繁荣的秘密

Alan&Yolo 在创立增长黑盒之前,我们曾经搭建过跨境电商的网站向欧美销售生物领域的科研用品。

当时我们还是没有任何创业经验,既不会写代码也不会做电商。除了钻研的精神和几万块钱起步的资金,啥都没有。

令我自己都感到意外的是:我们在 1 个月内,就搭建了一个十万 SKU 的电商网站,然后又围绕网站组建了自动化的营销系统,理论上已经能实现千人千面的商品展示和营销触达。

更关键的是,在实现这一复杂的工程中:我们唯一的知识来源就是 GOOGLE 搜索攻略,且在建站的过程中几乎没有写任何代码,取而代之的是使用了开源的建站系统 WordPress 和数十款营销科技(MarTech)。

虽然我们每个月订购营销软件就需要上千美金,但他们运转起来后可以给我们带来近万美金的销售额和大量的销售线索。

所以,我们深深感到在国外做私域电商的门槛是非常低的,总结一下主要就三点:

1. 费率低:相比于国外平台电商苛刻的要求和高昂的税收,自建商城的要求相对较低。

2. 攻略多:欧美数字营销的体系非常成熟,有大量的攻略和体系化的理论帮助企业建立并推广网站。

3. 软件齐全:海量的数字营销软件(MarTech)降低了自建商城的技术门槛,零技术基础也能用技术和数据驱动增长。

下面我展开介绍一下这三点。

繁荣点 1:自建商城的过路费低

相比于欧美平台电商动辄十几个点的税率,企业自建网站卖货的过路费要低得多。

自建网站的过路费主要交给谁呢?那就是交给支付平台。

美国的支付体系很大程度上是靠信用卡去支撑的,用户通过信用卡向企业支付商品费用,信用卡平台会抽商家 2~3% 的费用。(微信支付和支付宝的手续费都是千分之六,我想这也是中国电商能快速崛起的重要因素)

所以,就算使用免费的建站工具去建立企业自己的商城,只要收费系统接入了欧美信用卡体系,还是会有 2~3% 的过路费,不过这也比欧美平台电商 12~20% 的过路费要好一些。

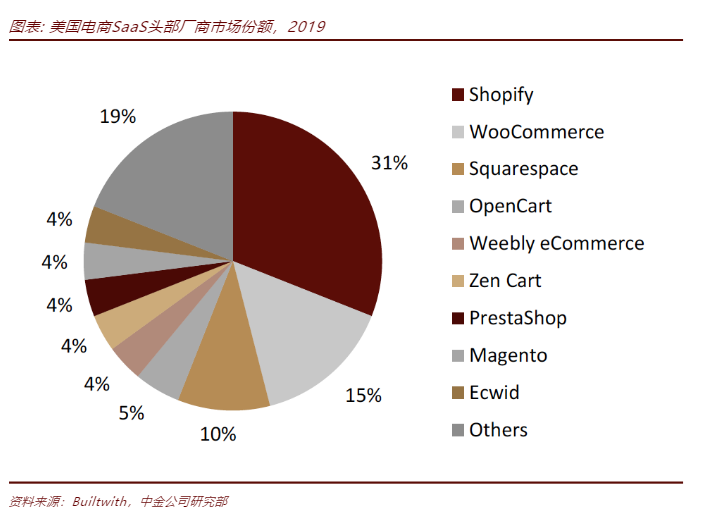

以目前国外最流行的私域电商建站工具 Shopify 来说,它不仅提供傻瓜式的电商建站的软件服务,还提供自有平台的支付系统,抽成大概是 2.7%,所以很多企业愿意使用他。

全球大概有 50 万活跃的商户在使用 Shopify 建站并售卖商品,2019 年总计产生了 611 亿美金的 GMV。Shopify 在建站工具里的市场占有率是 31%,俨然成为了一个小地主。

有意思的是:Shopify 这家公司和拼多多不仅货币化率相似,连估值都一样,目前市值都在 1200 亿美金左右,而真正在国内去对标 Shopify 的有赞和微盟的估值仅为 30 亿美金。

所以说,平台电商高昂的税收与自建商城超低的门槛形成了鲜明的对比,所以国外的企业大都有一个属于自己企业的商城。(不妨碍自己在平台开店)

繁荣点 2:欧美私域电商的理论体系充实

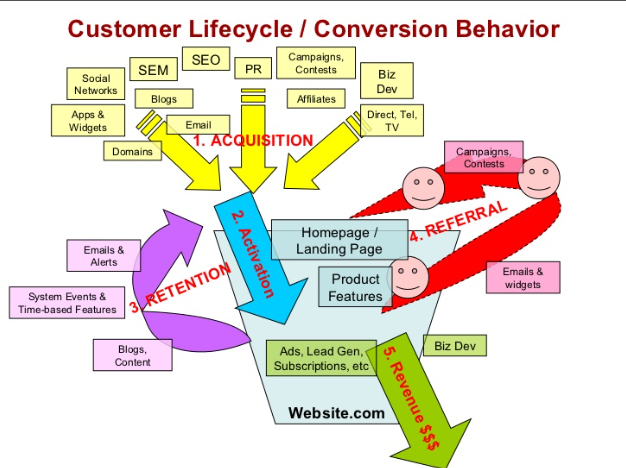

用户增长里最常提到的模型就是 Dave McClure 在 2007 年提出的 AARRR 模型,中国的数字营销圈子也只是在几年前才依靠“增长黑客”这个概念引入了这个模型。

当你审视这个模型的时候,你会发现:哪怕过了十几年,依旧可以套用在当下的运营环境里。

毕竟绝大部分中国企业才刚刚开始拥有自己的 H5 和小程序(对应上图中的 website.com),并开始围绕 H5 和小程序推送各种数字营销的活动。

所以,不夸张的说,欧美企业在数字营销的平均水平上领先中国企业 5-10 年。

欧美的私域电商如何推广并获取新客户?

答案几乎是唯一的:内容为王。

这里的内容的形态比较多样:可能是图文、视频、直播等等。

这些内容可以组合成多种网站形态:电商站、博客站、导航站、论坛站等等

有了优秀的内容和更好的内容体验,推广网站才能事半功倍。

网站流量基本分为两种:

1. 自然流量( Organic traffic )

. 忠实用户会去自然传播你的内容,并带来新的用户(社交分享)

. 其他网站也会转载你网站内容的链接,从而让更多人看到你的网站内容(外部链接)

. 搜索引擎也会收录你的网站内容,按照你的网站内容质量,把他推给更多的用户(SEO)

2. 付费流量(Paid traffic)

. 付费给搜索引擎,例如 Google,让它把你的网站内容放在搜索结果的上面(SEM)

. 付费给其他媒介,让他们帮忙展示你的网站(media buy)

在这件事情上,国内的 H5 和小程序的推广逻辑其实是非常相似的。

以微信生态为例:

1. 自然流量

a. 社群、朋友圈等社交分享

b. 其他公众号转载

c. 微信的搜索也会收录小程序里的内容

2. 付费流量

a. 腾讯广告

b. 投放软文

欧美的私域电商如何维系老客户的关系?

答案也几乎是唯一的:就是和用户建立私人触点,并通过推送(Push)召回用户。

想要能给用户持续推送营销信息,那就必然得让用户在你的网站注册留下联系方式。

通常是留下邮件或者电话,然后,就可以开始邮件营销或者电话营销了。

当访客在自建的网站上使用电子邮箱或者电话进行了注册,企业就有了精细化运营的基础:

. 识别用户并记录用户行为:企业可以识别每个具体的用户在访问什么页面、对哪些内容感兴趣、看了哪些产品。用户信息和对应的行为数据都可以由企业自行存储、分析和使用。

. 精准营销或者精准销售:企业可以通过邮件或者电话营销精准地私聊用户,并且根据用户的访问行为去千人千面地推送营销活动和销售信息,提升用户的内容体验。就和你去看抖音或者今日头条一样,每个人的内容体验都是不一样的。

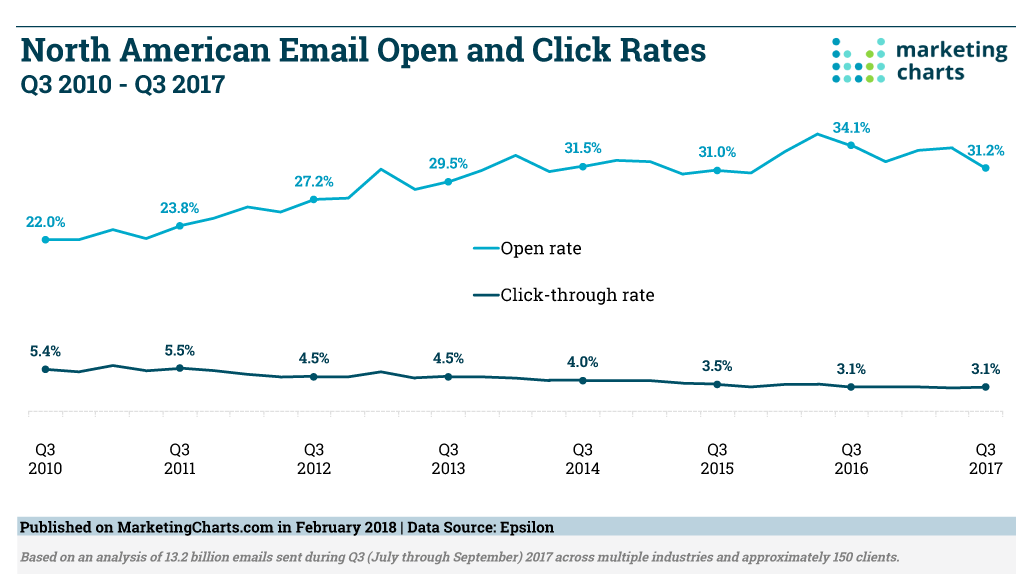

邮件和电话至今仍是国外企业做精细化运营最主要的触点(Touchpoint),邮件营销打开率可以高达 30% 以上,且四分之三的邮件用户热衷于用邮件订阅各种营销信息。当然,这也因为国外有相对严格的邮件发送规范和禁止骚扰电话的法案。

所以,在国外,CRM 几乎都是基于电话和电子邮箱的。电话和电子邮箱不仅可以唯一地去识别用户,也可以高效地去触达用户。

邮件营销并不是国外最性感和新潮的营销方式,但一定是最稳健的。

繁荣点 3:营销科技降低自建网站的技术门槛

私域电商是一个系统化的工程,对企业的要求较高,需要企业:

. 自建网站并制作结构化的内容,提供差异化的内容体验

. 自建 CRM 和触点,基于邮件、电话等触点去自动化营销,从引流到转化全程提升用户生命周期价值

. 自建数据工程,收集用户行为数据,为千人千面营销和精细化运营提供支撑

这些听上难度好高科技呀?中小微企业也能做到吗?

我们完全可以借助营销科技(MarTech)低成本实现。

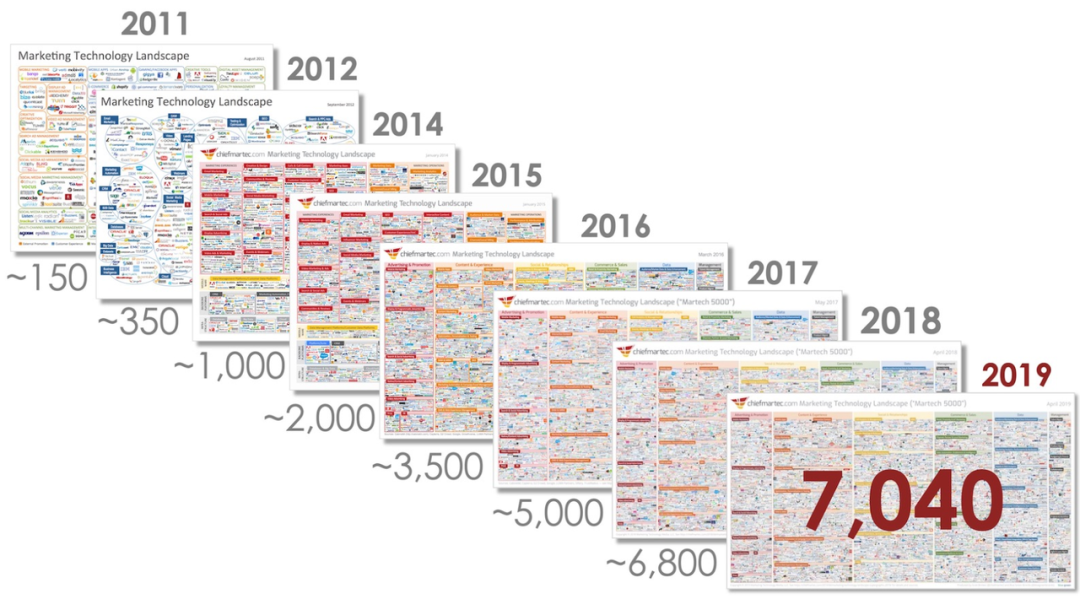

由于海外企业自建私域电商的需求旺盛,大量共性的营销需求被做成了软件,也就是营销科技(MarTech)。企业可以在自己的网站上调用这些工具,低成本地实现各种营销功能。

随着欧美网站数量的大爆发,MarTech 的数量也快速上升中。

但随着全球网站数量的见顶,MarTech 的数量增长也放缓了,很多 MarTech 公司开始了互相并购。

而在中国,很多企业都还没有到私域电商的那一步,就更别提 MarTech 的市场了,历史的进程其实才刚刚开始。

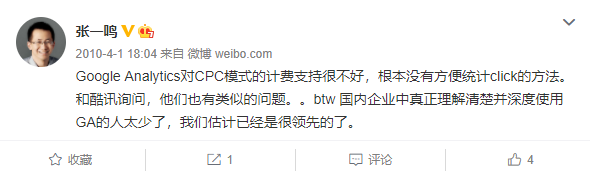

而国内运用 MarTech 最娴熟的公司大概就是字节跳动了。

他们在 2015 年成立了一支增长团队,把市面上的 MarTech 都用了一遍,后来逐步成为了公司的增长中台。这并不是偶然,翻一下张一鸣的微博,你会发现他相当重视工具的使用。图中所说的 Google Analytics 就是数万款 MarTech 当中的一款,用来分析网站数据。

为什么中国企业建立的网站那么少?

之前我有罗列数据说中国的网站数量加上小程序最多也就 1000 万个,远不及美国,甚至不如德国。

可能有朋友在想:那中国是不是 APP 数量多呢?其实不然,APP 数量已经呈现减少趋势了,且马太效应越来越严重。

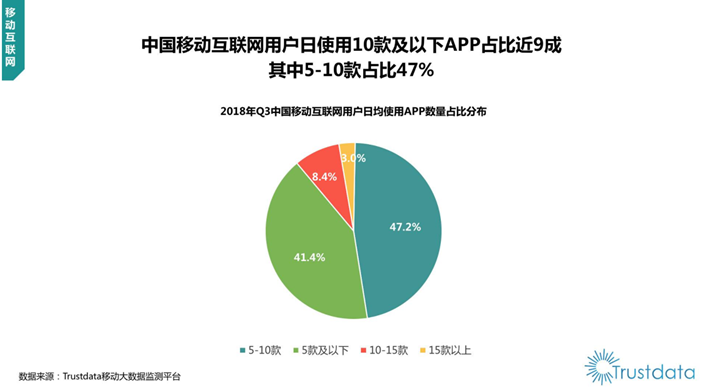

截至 2019 年 12 月末,我国国内市场上监测到的 APP 数量为 367 万款,比上年减少 85 万款,下降 18.8%。更重要的是:9 成用户平时只用 10 款 APP,只有 3% 的用户日常会用到 15 款以上的 APP。

中国的巨头平台不仅垄断了 APP 这一数字化的基础建设,在网站这个基础建设上,巨头的垄断也同样存在,但要稍微好一些。

小程序和 H5 事实上都是网站,开发和维护成本比 APP 要低,所以网站的推广其实是比 APP 要容易很多的。

对于绝大部分企业,小程序和 H5 才是私域建站更加理性的选择,而 APP 几乎已经成为寡头集团才有资格使用的工具。不夸张地说,移动时代 APP 层面百家齐放的状态已经结束了。

哪怕是拼多多,也是先在微信生态内去做 H5 和小程序去传播商品并获取早期用户的。早期获客成本不超过 10 元,并且形成了网络效应,直到 2018 年下半年才开始主力推广 APP,同时获客成本也是从这时开始激增的,比H5和小程序时代高了十倍以上。

好了,那为什么中国企业建立的网站这么少呢?

个人认为在流量红利时代,平台企业发展的太迅猛了。大量资本的涌入,使得他们的数字化程度远超其他企业,线上流量红利全部被平台吸走了。

而中国绝大多数企业的数字化能力远远没有跟上平台的发展,所以企业更倾向于去吃平台的红利,而不是直接去追逐流量红利。

中国的企业清一色都是去天猫、淘宝、京东或者拼多多建立商城,所以,这些平台上的商户数加起来估计要超过 1000 万个。

另一方面,个人或者企业要写博客内容就去微信开个公众号,据统计微信公众号的数量有 2000 万个。

光这两个平台就让中国企业少建了很多网站,所以说,超级平台代偿了中国企业建站的能力,无论是电商站还是博客站,最终的结果就是中国网站的总数量就少了。

这也导致马太效应就越来越明显,越来越多的企业入驻平台,平台的供应链越来越强,消费者去平台的心智就被不断增强。

据说,手机淘宝 APP 有 70% 的打开行为是用户自发的,也就是说用户一旦想起来需要买点什么,就不自觉地打开了淘宝。

但是,红利不会永远存在,智能手机出货量和互联网用户时长都已经饱和,平台增长和盈利的压力正在逐渐向商户端传递,市场进入存量的争夺。

此时商户们发现,自己在平台卖货不但利润越来越薄,而且用户的数据也不在自己手上,更没有办法低成本地反复触达自己的客户,随时可能失联。

企业不得不考虑开始考虑自己去建 H5 和小程序,并且尝试去直接连接终端用户。

要知道去小程序商城里成交只有千分之六的支付手续费,和平台电商动辄 5% 的过路费相比,已经有非常可观的利差在了,情况已经越来越接近欧美了。

我们再来看一下建站工具上体现的直接差异:

. 全球最火的电商建站工具 Shopify,目前有 50 万活跃的商户在使用它建站并售卖商品,2019 年总计产生了 611 亿美金的 GMV,其中美国是他们很大一块市场。

. 中国与之对标的建站软件供应商主要有“有赞”和“微盟”,其中“有赞”的付费商家有 8 万多家,2019 年的 GMV 大概在 90 亿美金。就算算上“微盟”也还是和 Shopify 有很巨大的差距,可以说,中国企业重走数字化之路的征程才刚刚起步。

中国企业在触达用户的手段上很被动

中国整体的数字化发展非常激进,电子邮件在中国还没完全普及,就已经跨越到移动社交时代了。

而邮件和电话等私聊手段是海外私域电商反复触达用户的关键渠道,如果没有这样一套触达机制,企业根本无法和终端用户建立 1 对 1 或者 1 对 N 的联系,自然也就无法精准地传达营销信息并持续转化用户。

要知道海外电子邮件打开率是 30%,那在中国各种触点的打开率如何呢?

我收集了一些中国的数据作为参考(数据源于某次嘉宾的分享,实际出入可能很大):

. 短信打开率 0.1%

. 电子邮件打开率 0.2%

. APP 通知推送打开率 0.5%

. 公众号打开率 3%

理应成为用户主要沟通工具的电话和短信,也因为海量的骚扰信息,逐渐丧失了作用,打开率越来越差。实话实说,这种水平的打开率比在国外发垃圾邮件打开率还要低,根本没有办法有效触达客户。

Alan 和 Yolo 在 2017 年才开始研究中国本土的数字营销环境,我们当时就发现,中国企业不仅没有网站,也没有产生实质作用的 CRM。

此后,我们就开始研究中国本土企业是如何管理客户,直到有一次和北京教育机构做增长的小伙伴聊天时,我们才发现了一个令人震惊的事实。

教育公司负责增长的小伙伴说他们公司操控数百台手机,并且将微信作为主要营销工具,手机里有十万个微信群和百万级的微信好友数。

那还是 2018 年春天,虽然我当时只有几百个好友和几十个群,但我们在海外做数字营销的时候,维护了一份几十万用户的电子邮件订阅列表,所以我立马就建立了对应关系:微信可能就是中国的电子邮箱。

那么,微信是否就是中国人的电子邮箱呢?

我们来看一组数据:

. 2018 年,全球每天要发出 2800 亿封邮件

. 2018 年,微信每天要发出 450 亿条信息

中国人口占世界的五分之一,从信息的数量来看,基本可以认为中国人使用微信聊天代替了国外的电子邮件。

根据我们的不完全统计和实践,微信私聊的打开率可能高达 35%,完全可以媲美国外邮件的打开率。

毕竟,微信之父张小龙从 1997 年开始就在做邮箱软件 Foxmail,后来被腾讯收购,整合出了 QQ 邮箱,而后才在移动互联网时代做出了微信。不夸张的说,张小龙做了 23 年的邮箱。

微信也确实占据了用户的心智,就好像老外每天都要检查邮箱未读邮件一样,中国用户每天也都要检查微信信息,把各种小红点都清空掉。

无论是微商、淘宝客或者是社交电商,他们都通过所谓的“私域流量”不断地挖掘着金矿,进行商业变现。那是因为他们一直在使用中国打开率最高的触达方式在直接维护客户关系,所以能够做出一定的效果。

当你对比国内外触点的时候,你就会发现:

. 国外的客户关系管理系统叫 CRM(Customer Relationship Management),基于电子邮件和电话去触达用户。

. 在中国的企业里诞生了一个新的概念叫 SCRM(Social Customer Relationship Management),基于微信服务号、微信个人号、微信群、企业微信等去触达用户。

但这种通过微信个人号去和用户建立联系的方式也有一定的局限性:

. 企业一旦用户规模变大,就需要有群控手机的操作来辅助运营,这样很容易被微信判定为灰色产业而遭到封杀。

. 其中很多“微商”只是把客户粗暴地当成流量在对待,并没有千人千面的内容体验,大多是暴力推送,所以效果也是越做越糟糕,口碑也越来越差。

而微信从去年开始猛推企业微信,就是希望可以帮助企业解决这个问题,从而建立企业和客户之间高效沟通的桥梁。

这个话题其实非常的大,我想从“道、术、器”的层面各简单概述一下。

道:认清平台格局

无论任何企业都要认清中国平台数字化的格局,然后再基于平台构建全渠道营销(Omni-channel)的终局意识,不要被单一的平台渠道所迷惑。

这是什么意思呢?

也就是说,中国的数字化基础建设已经被巨头瓜分完毕,所有的互联网用户都已经长在了平台上面。对于企业或者品牌来说,利用好超级平台的数字化基础建设已经是必要条件了。企业不仅要用好一个平台,还要试着去用好每一个平台,组成一个平台的组合去分散风险。

我们先来认识下超级平台的阵营:

媒体渠道:抖音、快手、微博、今日头条等等

社交软件:微信、QQ

电子商务:天猫、淘宝、京东、美团、拼多多等等

这些平台汇聚成四大集团的话就是 BBAT:字节跳动、百度、阿里、腾讯。

企业不仅要学会如何游走在四大集团之间,还要能够专心将品牌的差异化和价值做足。

术:用科学和工程思维去做数字化的增长

无论是数字营销还是企业增长,都是非常系统的工程。想要驾驭一个系统工程,必须要有科学的思维和工程的能力。

器:广泛使用工具,不要重复发明轮子

还记得我之前提到我们在海外的建站的故事嘛?

两个不懂代码的人,也可以在很低的成本下搭建一套自动化营销的系统。

这个中间的核心就是不要重复发明轮子,使用已有的工具,先去业务上做快速的迭代。

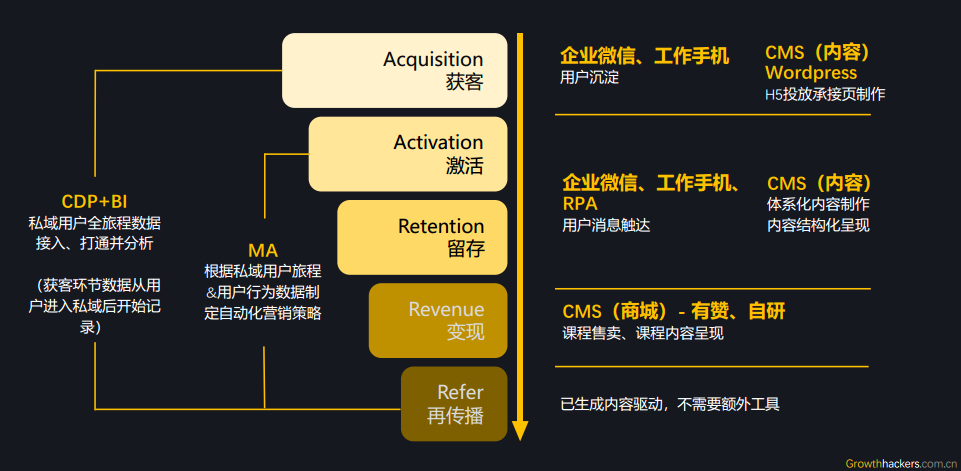

同理,我们使用各种工具,低成本地搭建了一套私域工程配套的技术解决方案。

几乎不用写代码,就可以完成 CDP、营销自动化、制作网站、微信机器人、内容洞察爬虫等等多种软件功能。

使用工具去让自己的商业想法快速落地,可以说是这个时代创业者必备的技能。

文章的最后,我再来简单地总结下本文的核心结论:

1、美国企业的数字化跑在中国的前面,我们还需要努力地学习。

2、中国企业的数字化进程会将更加激进,不要掉队。

3、中国企业要尝试去用好各个平台,同时要发展自己的数字化建设,不限于网站、SCRM、CDP 等等。

4、企业的数字化增长是个系统化工程,需要用科学思维和工程能力去不断开拓。