Item 1 of 1

根谈| 联盟渠道扛30%独立站销售指标?别让反ROI的KPI毁了你的团队!

2621

26212025-11-19 14:09

2025-11-19 14:09

2621

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

主要原因是联盟营销在电商销售额中的占比高度依赖于品牌的实际情况,包括其发展阶段、行业品类、营销策略以及联盟媒体渠道组合。如果占比过高,相反也会带来一些潜在的问题。

为什么这样说呢,请听我一一拆解。

一、联盟营销不可能三角

这个是我自创的一个概念,联盟销售取决于有多少联盟资源愿意帮你推广。而联盟资源推广又存在一个很长的漏斗,首先联盟客有个生命周期:招募联盟客联盟客加入→联盟客出点击→联盟客出单→联盟客无利可图流失。为了覆盖更多联盟客合作,势必要考虑提高佣金比例或者其他付费方式 比如Flate Fee或者CPC等模式,进而ROI会拉低。

所以不存在销售无限增长,ROI确保持不变(等于广告加量,ROI还不能降),或者快速上线,不想不额外花钱(有些联盟客不活跃主要原因是希望有Onboard Fee)

既要,又要,还要。在这里是走不通的。

如果想提高联盟合作成功率(回复率,上线效率),非CPS合作也是一条路径,但是存在风险,因为ROI可能会拉低,销售可能会增加。

二、联盟渠道销售贡献占比公开数据

我在前面下的结论是基于从业多年的经验以及对于很多联盟项目实操观察得来的结论,如果觉得是一家之言,你也可以对比看看一些行业报告。

注意:由于存在利益关系,联盟平台或者联盟营销代理商关于占比多少可能有美化的动机,自己要有思考和判断能力。

1、PMA行业报告数据

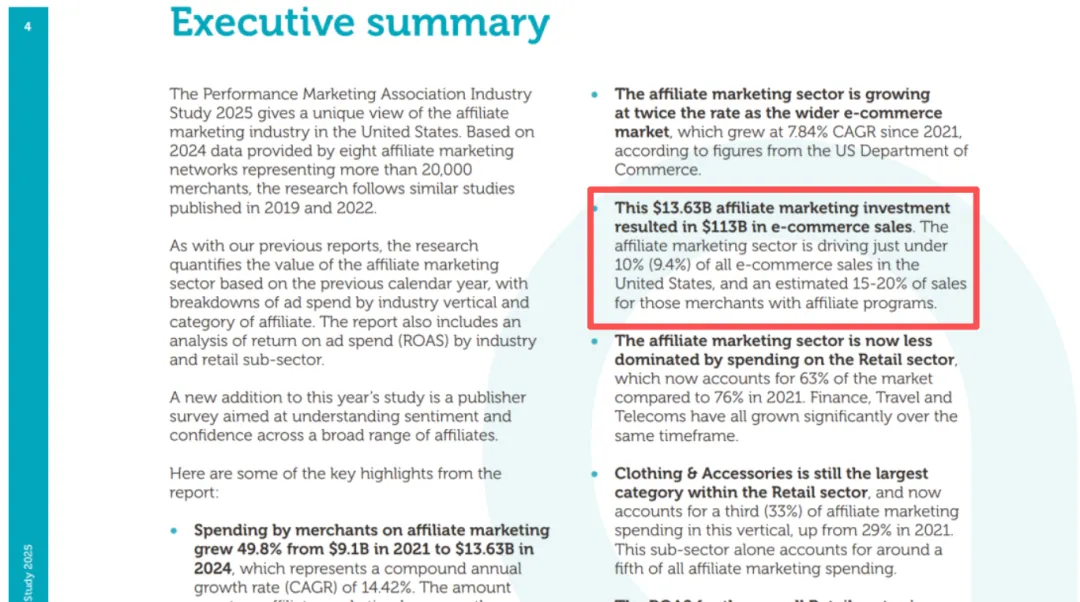

PMA是美国效果营销行业协会,根据最新报告数据显示:联盟渠道对于美国电商的贡献是在9.4%左右,其中有些商家联盟渠道销售会在15%-20%之间,取决于调研样本,我个人觉得过于理想化。

联盟平台内部的排重,特别是有些品牌会同时开多个联盟平台导致追踪重复订单的情况 联盟渠道和其他站外渠道的排重,其中主要是和广告投放(CPC和CPS的排重)

TikTok、Facebook、谷歌、Twitter广告服务,0门槛抢占全球流量!

极速开户+优化投流+风险保障+效果跟踪,仅需4步,轻松撬动亿万海外流量,让品牌销量翻倍增长!

已成功开通5000+账户

最新热门报告作者标签

Wildberries与Ozon优化规则,卖家货款结算不超30天俄罗斯联邦反垄断局(FAS)表示,俄罗斯两大电商平台Wildberries和Ozon已完成相关整改要求,统一了向卖家支付销售货款的期限,并调整了部分平台规则。

2030年泰国线上消费将达600亿美元,数字支付快速增长根据《Global Payments Report 2026》数据,泰国电商市场预计将持续增长,市场规模将从2025年的350亿美元扩大至2030年的600亿美元,期间复合年增长率(CAGR)达到12%。

2025年TOP20电商市场:中美英排名前三2025年全球电商市场规模持续扩大,中国目前以3020亿美元的市场规模位居全球第一,远超排名第二的美国。数据显示,美国电商市场规模达到1160亿美元,约为中国市场规模的三分之一。

紧急!亚马逊广告扣款方式巨变,8月1日起正式实施!8月1日起,亚马逊广告费直接从卖家账户余额扣款,不再从信用卡扣除。余额不足将暂停广告投放,务必提前备资。

26年Q1印尼母婴电商市场达20万亿印尼盾,Shopee主导市场2026年第一季度,印尼母婴电商在Shopee、TikTok Shop和Lazada三大平台上的交易规模约达到20万亿印尼盾,同比增长36%。其中,Shopee仍占据市场主导地位,市场份额达到69%,但TikTok Shop正在快速扩大影响力,成为推动市场增长的重要力量,尤其是在婴童个人护理品类中表现明显。

从大疆出走,他们做成了亿级大卖一个大疆,走出一批亿级大卖

26年H1巴西电商交易创新高,销售额达2084亿雷亚尔根据Confi旗下Neotrust和Aftersale联合E-Commerce Brasil发布的《从购买到信任——2026年上半年巴西电商市场报告》,2026年上半年巴西电商实现销售额2084亿雷亚尔,同比增长16.9%;累计完成订单7.567亿笔,同比增长34.8%。

立即检查!关掉这1个默认设置,手动广告ACOS直降20%手动广告默认启用的“投放扩展”正悄悄吞噬预算。只需在广告组关闭该开关,即可阻断垃圾流量,实测轻松省下20%广告费。

跨境成本再涨!这些品类却逆势增长关税再起波澜,欧洲这些生意却越做越热

国产珍珠“十字绣”,在TikTok美区7天卖了90万又一款DIY产品在TikTok爆单,上架10天成交百万

26年Q2英国线上消费增长11.7%,户外与降温用品热销英国国家统计局(ONS)最新数据显示,2026年第二季度英国线上零售销售额同比增长11.7%,仅6月份线上零售销售额就同比增长14.4%。与此同时,线上零售占整体零售销售的比重升至29.4%,创下2021年4月以来最高水平。

亚马逊变体新政已全面执行!别把"拆评"和"违规"搞混最近不少卖家在后台发现一个变化:明明是同一个父体下的变体,以前评论一直是共享的,现在有些子体的评论突然"各过各的"了。一、亚马逊变体新规已全面落地这不是系统故障,是亚马逊从今年2月12日起分阶段推行的变体评论新政(业内叫"2.12评论新政")在陆续落地。过渡期到5月底基本结束,现在这项规则已经在全品类铺开。新政到底改了什么同一父体下,如果不同子体之间共享评论会让买家对产品性能、体验或关键属性产生误判,亚马逊就会把这些子体的评论拆开单独显示。判断的关键不是"变体关系能不能建",而是"不同子体的评论内容会不会误导买家的真实购物判断"。两个例子一看就懂:可以共享:蓝色纯棉T恤vs红色纯棉T恤。

美国海关ACE系统升级,美线卖家需核查合规状态面向美线市场的卖家,需要尽快完成三项自查工作。

TikTok美国测试付费会员计划TikTok正在美国测试一项类似亚马逊Prime的付费会员服务,希望进一步扩大其电商业务,并减少消费者跳转至其他平台完成购物的情况。

Shopee调整联盟营销佣金开票流程Shopee联盟营销计划将于2026年8月1日起实施新的佣金开票规则,企业身份(法人实体)的联盟达人在获得“额外佣金(Comissão Extra)”后,将不再使用统一的收入证明,而是需要针对当月支付佣金的每一位卖家分别开具一张电子服务发票(NFS-e)。

《TikTok Shop 家居类目报告(欧美站点)》PDF下载23年9月TikTok Shop美国站正式上线,11月又迎来黑色星期五,各品类均出现强劲增长,24年初多数品类增速回落,市场进入调整期,但在下半年,市场出现明显反弹,反映出美国市场的巨大潜力;

《2025中国AI企业出海系列研究:阿联酋篇》PDF下载本篇《2025中国企业出海阿联酋季度研究报告-AI专题》(以下简称报告),希望帮助缩短相关从业者对阿联酋市场的心理距离,精准有效地为出海企业提供优质信息服务,助力企业走出去行稳致远。

《2026年上半年箱包品类选品参考》PDF下载介绍各类箱包产品的市场趋势和用户偏好。

《2026年上半年美妆保健品类报告》PDF下载全球美妆保健类目需求旺盛且市场持续扩大,预计

2030 年市场规模将达到近7900 亿美金,尤其在护肤

品和彩妆市场

《泰国站点趋势洞察报告》PDF下载TikTok Shop泰国、主流市场短视频及直播电商数据,选取TikTok相关的内容进行分析报告。

《2026人工智能对美容个护行业的影响》PDF下载人工智能将成为美容个护领域的下一个投资焦点投资重点已经从具有“娱乐性”的AR滤镜(如虚拟试色)转移到了更具实用价值的“后端”。

《2026年母婴用品类目指南》PDF下载根据Statista数据,菲律宾每名妇女生育2.5个孩子,印尼为2.3名,越南为2.1名,马来西亚为2.0名,泰国为1.2名。

年轻人群体多为Z世代,对科技的接触程度相对最高,热衷购买国外进口产品,产品单价也在需求的带动下持续上涨。

《2026年彩妆品类洞察》PDF下载东南亚彩妆市场规模保持高速增长,预计在2029年达到30.4亿美元。线上平均占比达30%以上。面部、唇部、眼部均有较高增速,其中面部和唇部彩妆占比有较大提升,是跨境彩妆重点市场,线上成为彩妆购买的重要渠道,在各个目标国家增长迅猛。

Item 1 of 2

「品牌出海,全新主场!」—2026阿里速卖通品牌出海千人峰会 广州场

【厦门】驭风行 向拉美-走向本地 赢在全球|2026 Shopee城市巡回招商会·厦门站

品类交流群

宠物品类交流群

宠物品类交流群加入

扫码进群

家居品类交流群

家居品类交流群加入

扫码进群

母婴用品交流群

母婴用品交流群加入

扫码进群

品类交流群

加入

跨境资料

亚马逊运营干货包

亚马逊运营干货包加入

扫码进群

TikTok运营干货包

TikTok运营干货包加入

扫码进群

跨境电商行业报告

跨境电商行业报告加入

扫码进群

跨境资料

加入

官方社区

跨境电商交流群

跨境电商交流群加入

扫码进群

亚马逊卖家交流群

亚马逊卖家交流群加入

扫码进群

独立站卖家交流群

独立站卖家交流群加入

扫码进群

官方社区

加入

立即扫码咨询

立即扫码咨询