305亿,安克创新还在增长

7430

7430当越来越多人开始怀疑跨境3C还有没有大机会时,安克创新又一次用业绩把市场拉回现实。

AMZ123获悉,4月9日,安克创新发布2025年年度报告。

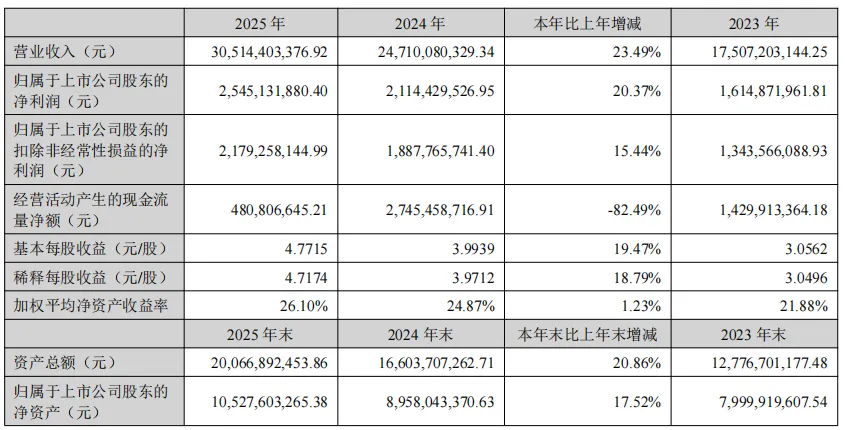

财报显示,2025年公司实现营收305.14亿元,同比增长23.49%;实现归属于上市公司股东的净利润25.45亿元,同比增长20.37%。

把时间线再往前拉一点看,这家跨境3C头部公司从2023年的175亿元,到2024年的247亿元,再到2025年的305亿元,已经连续三年保持增长。

如果只看营收和利润,这份财报已经足够亮眼。但比数字更有看头的,是安克这轮增长背后的支撑面正在变宽。

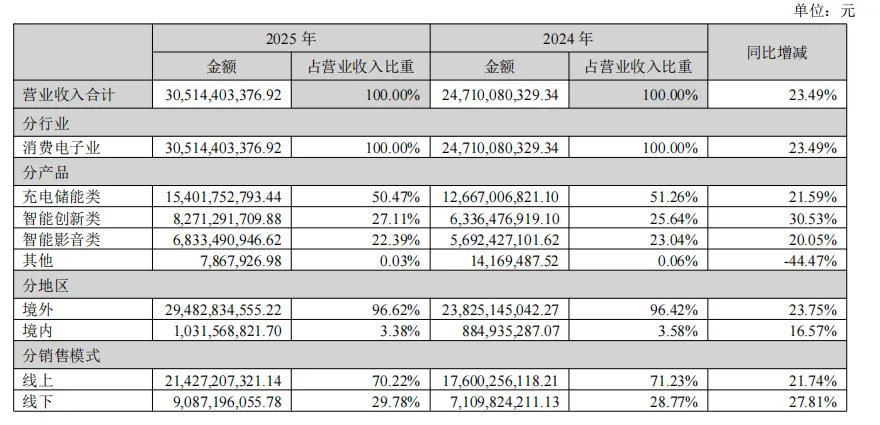

从品类来看,充电储能、智能创新、智能影音三大核心品类全部实现增长。

其中,充电储能类产品2025年实现营收154.02亿元,同比增长21.59%,占总营收的50.47%,仍然是安克最稳的基本盘;

智能创新类产品实现营收82.71亿元,同比增长30.53%,是三大品类中增速最快的一块;

智能影音类产品实现营收68.33亿元,同比增长20.05%,继续保持扩张。

三大品类齐头并进,说明安克如今的增长,已经不是靠某一个爆款撑场面,而是建立在更完整的产品结构之上。

再看渠道,安克的路径也越来越清晰。

2025年安克线上营收214.27亿元,线下营收90.87亿元。

线上依旧是安克的主阵地。亚马逊贡献营收159.55亿元,占总营收52.29%,继续扛起过半收入;但值得注意的是,独立站也跑出了体量,实现营收31.35亿元,占总营收10.27%。

此外,线下这几年同样在加快铺开。AMZ123了解到,除了推进自有零售门店布局,安克还进入了沃尔玛、Best Buy、Target、Costco等全球主要零售渠道。

走到这一步,安克显然早已不是外界印象中那个单纯依赖亚马逊的平台型卖家。

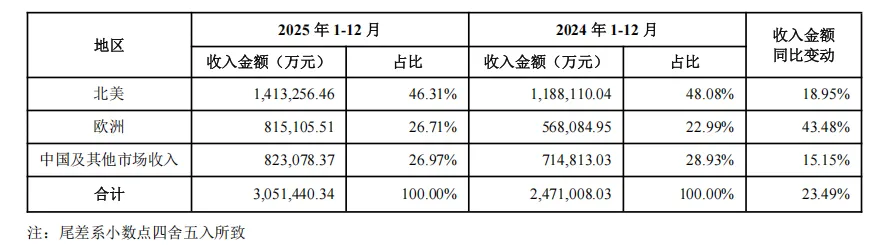

从区域市场来看,安克的全球化布局也在继续深化。

2025年,安克在北美市场实现营收141.32亿元,占总营收46.31%;欧洲市场实现营收81.51亿元,占比26.71%;中国及其他市场实现营收82.30亿元,占比26.97%。

这组数据其实能看出两层意思。

第一,北美仍然是安克最重要的收入来源;

第二,公司并没有把增长押注在单一区域,而是在多个市场同时推进,整体盘子更稳,抗风险能力也更强。

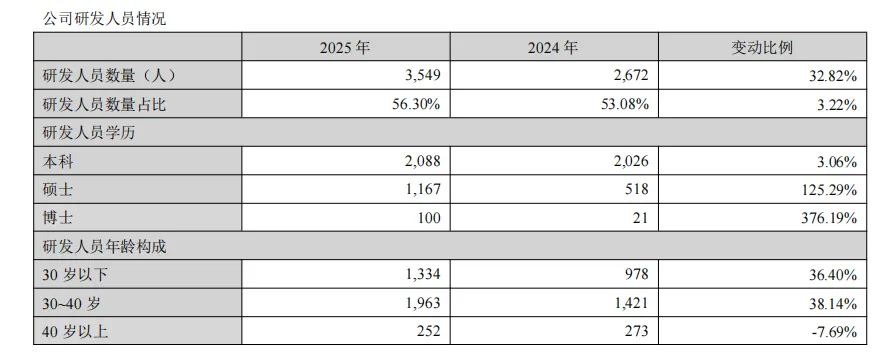

更值得注意的是研发投入。

2025年,安克研发投入达到28.93亿元,同比增长37.20%,占营业收入的9.48%。截至2025年12月31日,公司在全球已取得308项发明专利、1286项实用新型专利和1432项外观设计专利。

员工方面,安克总人数为6304人,其中研发人员3549人,占比56.30%。

对于一家消费电子公司来说,这样的研发投入和人员配置,本身就是其持续推新品、做产品升级和支撑品牌向上的底气。

至于未来规划,安克在财报中也给出了相对明确的方向。

2026年,公司将继续围绕技术创新、用户体验、品牌建设、全球渠道网络、组织能力和可持续发展六个方面推进增长。

从过去几年的动作和成绩来看,安克2026年的方向并不陌生,更多是在原有增长逻辑上继续加码...

安克这份财报真正值得行业反复琢磨的,不只是又交出了一份增长答卷,更是它再次证明了一件事:品牌型3C出海这条路,依然走得通。

不过,机会还在,不代表门槛没变。

过去那种靠平台红利、爆款复制和低价冲量就能迅速做大的阶段,已经越来越远。

安克所在的3C赛道如此,放到其他出海赛道,情况也差不多。走到今天,大家拼的早已不只是某个产品一时卖得好不好,而是产品、品牌、渠道和供应链能不能一起把增长托住。

把最近几家头部跨境公司的财报放在一起看:石头科技2025年度业绩快报显示,公司营收186.16亿元,同比增长55.85%,但归母净利润同比下滑31.19%;传音控股2025年营收655.91亿元,同比下降4.55%,归母净利润25.81亿元,同比下降53.49%。

上述公司所处赛道不同,业绩表现也不完全一样,但顺着财报往下看,头部公司这两年发力的方向其实很接近:渠道继续往宽处铺,产品继续往深处做,研发投入也没有轻下来。

先看渠道。

安克独立站占比已经过一成,线下零售也在持续推进;石头科技在港股文件中提到,截至2025年9月末,其产品已通过15个官方商城、96家主要电商平台自营店和178家分销商销售;传音则在70多个国家和地区建立起经销网络。

放在前几年,这些动作或许还只是“渠道拓展”;但放到今天看,头部公司把渠道做宽,首先是为了少受单一平台掣肘。平台规则变了、流量贵了、某个区域市场波动了,增长不至于一下子被打乱。

再往前一步看,渠道铺开之后,品牌触达的用户更多了,后面的生意也就不只是做一锤子买卖。

再看产品。

安克这几年能持续往前跑,核心还是产品在迭代,品类在扩,研发也一直在加。石头科技这次业绩快报里提到,收入增长和产品矩阵完善、新品类突破有关;传音即便利润承压,研发投入也还在继续增长。

由此,产品更新快,技术迭代快,用户预期也一直在变。谁能持续拿出有竞争力的新东西,谁才更有机会把规模做大,把利润守住。

说到底,头部公司今天拼的,已经不是谁先撞中一个爆款,而是谁能把新品一款接一款做出来。