从数据来看,乐歌2025年仍保持了收入增长,但利润端出现下滑。相比净利润波动,更值得关注的是乐歌收入结构的变化。2025年,公共海外仓业务收入首次超过人体工学系列产品,成为公司第一大收入来源。

目前,乐歌主营业务主要分为两部分:一是智能家居、智慧办公产品的生产与销售,二是基于公共海外仓的跨境物流服务。过去,升降桌、人体工学椅等产品是外界认识乐歌的核心标签;而随着海外仓业务快速放大,乐歌的业务重心正在进一步拉宽。

4861

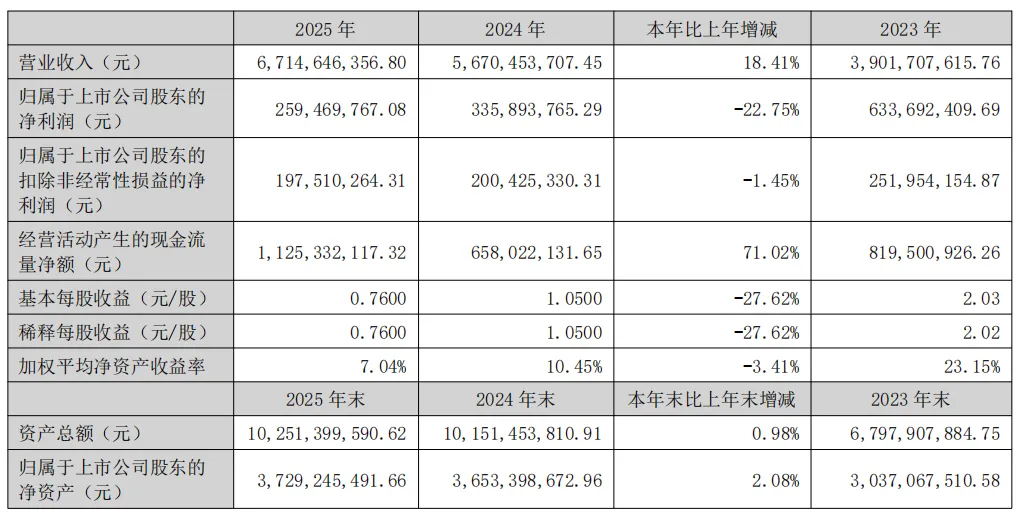

4861AMZ123获悉,4月26日,乐歌股份发布2025年年度报告。

报告期内,乐歌实现营业收入67.15亿元,同比增长18.41%;归属于上市公司股东的净利润为2.59亿元,同比下降22.75%。

从数据来看,乐歌2025年仍保持了收入增长,但利润端出现下滑。相比净利润波动,更值得关注的是乐歌收入结构的变化。2025年,公共海外仓业务收入首次超过人体工学系列产品,成为公司第一大收入来源。

目前,乐歌主营业务主要分为两部分:一是智能家居、智慧办公产品的生产与销售,二是基于公共海外仓的跨境物流服务。过去,升降桌、人体工学椅等产品是外界认识乐歌的核心标签;而随着海外仓业务快速放大,乐歌的业务重心正在进一步拉宽。

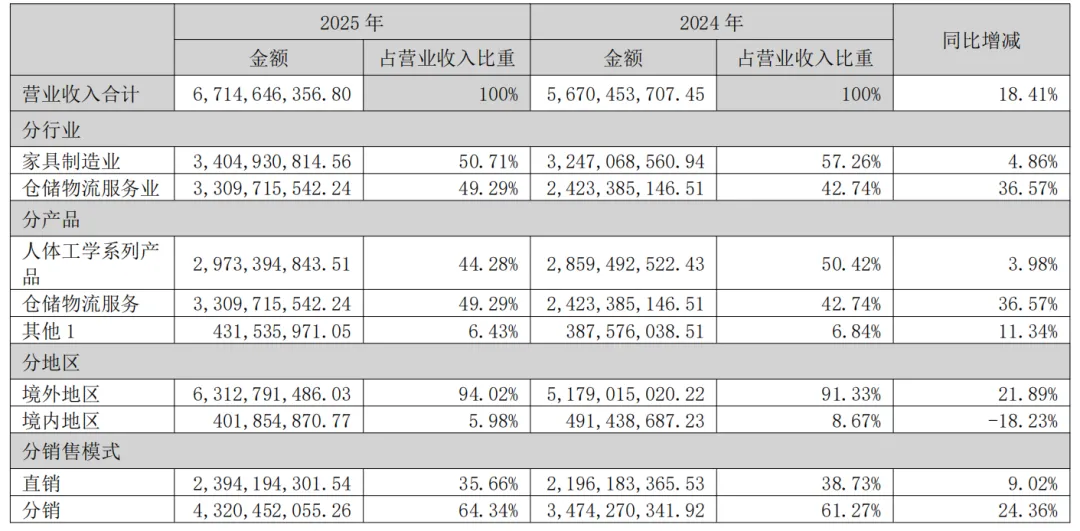

年报显示,2025年乐歌公共海外仓业务实现收入33.10亿元,同比增长36.57%,占营业收入比重提升至49.29%。这一收入规模已经超过人体工学系列产品。同期,乐歌人体工学系列产品实现收入29.73亿元,同比增长3.98%,占营业收入比重为44.28%。

也就是说,乐歌2025年收入增长中,海外仓业务的拉动作用更加明显。

从毛利率来看,乐歌公共海外仓业务毛利率为11.79%,同比提升1.42个百分点。随着仓网规模扩大和运营效率改善,该业务盈利能力也有所提升。

不过,海外仓业务本身属于投入较重的板块,涉及仓储布局、自动化设备、信息系统和运营团队建设。乐歌2025年营收增长但净利润下滑,也与公司持续扩张海外仓及全球化业务投入有关。

跨境电商收入22.71亿元,独立站增速高于亚马逊

在产品销售端,乐歌跨境电商业务仍保持增长。

2025年,乐歌跨境电商销售收入为22.71亿元,同比增长12.09%。其中,电动沙发、人体工学椅等新品类增量明显,成为产品端增长的重要来源。渠道方面,乐歌继续采用第三方平台和独立站并行的方式。第三方平台上,乐歌境外已入驻亚马逊、Wayfair、Walmart、Home Depot等平台,境内覆盖天猫、京东、小米有品等渠道。2025年,乐歌亚马逊渠道实现营收11.27亿元,同比增长4.09%。

相比之下,独立站渠道增长更快。报告期内,乐歌共运营12个独立站,核心站点为FlexiSpot.com。2025年,乐歌独立站销售收入为9.31亿元,同比增长13.69%,增速高于亚马逊渠道。

目前,独立站收入已占乐歌跨境电商收入的四成以上。年报提到,乐歌美国独立站流量保持行业领先,私域会员数量较2024年也有明显增长。

品牌端,乐歌自主品牌仍是其产品业务的重要支撑。

2025年,乐歌自主品牌产品销售收入占主营业务收入,即不含海外仓收入的比例达到77.35%。

其中,FlexiSpot是乐歌在海外市场的核心品牌。该品牌已连续两度入选BrandZ中国全球化品牌50强,并位列家具类目第一。

从销售表现来看,FlexiSpot核心产品升降桌在亚马逊、家得宝、沃尔玛、乐天、雅虎等平台销量排名第一。年报还提到,FlexiSpot在欧美市场的品牌词搜索量逐年增长,超20%的订单来自老客复购或朋友推荐。

供应链方面,乐歌目前已形成宁波滨海、宁波姜山、越南、广西北海四大制造基地。

其中,宁波与广西北海基地主要负责核心部件生产,越南基地侧重外围制造与组装。通过多地制造布局,乐歌能够在产能、交付以及应对关税和贸易政策变化方面保持一定灵活性。

同时,乐歌线性驱动升降系统产品年生产能力已提升至250万套以上,为后续产品销售提供产能支撑。

从数据来看,乐歌2025年仍保持了收入增长,但利润端出现下滑。相比净利润波动,更值得关注的是乐歌收入结构的变化。2025年,公共海外仓业务收入首次超过人体工学系列产品,成为公司第一大收入来源。

目前,乐歌主营业务主要分为两部分:一是智能家居、智慧办公产品的生产与销售,二是基于公共海外仓的跨境物流服务。过去,升降桌、人体工学椅等产品是外界认识乐歌的核心标签;而随着海外仓业务快速放大,乐歌的业务重心正在进一步拉宽。

年报显示,2025年乐歌公共海外仓业务实现收入33.10亿元,同比增长36.57%,占营业收入比重提升至49.29%。这一收入规模已经超过人体工学系列产品。同期,乐歌人体工学系列产品实现收入29.73亿元,同比增长3.98%,占营业收入比重为44.28%。

也就是说,乐歌2025年收入增长中,海外仓业务的拉动作用更加明显。

从毛利率来看,乐歌公共海外仓业务毛利率为11.79%,同比提升1.42个百分点。随着仓网规模扩大和运营效率改善,该业务盈利能力也有所提升。

不过,海外仓业务本身属于投入较重的板块,涉及仓储布局、自动化设备、信息系统和运营团队建设。乐歌2025年营收增长但净利润下滑,也与公司持续扩张海外仓及全球化业务投入有关。

跨境电商收入22.71亿元,独立站增速高于亚马逊

在产品销售端,乐歌跨境电商业务仍保持增长。

2025年,乐歌跨境电商销售收入为22.71亿元,同比增长12.09%。其中,电动沙发、人体工学椅等新品类增量明显,成为产品端增长的重要来源。渠道方面,乐歌继续采用第三方平台和独立站并行的方式。第三方平台上,乐歌境外已入驻亚马逊、Wayfair、Walmart、Home Depot等平台,境内覆盖天猫、京东、小米有品等渠道。2025年,乐歌亚马逊渠道实现营收11.27亿元,同比增长4.09%。

相比之下,独立站渠道增长更快。报告期内,乐歌共运营12个独立站,核心站点为FlexiSpot.com。2025年,乐歌独立站销售收入为9.31亿元,同比增长13.69%,增速高于亚马逊渠道。

目前,独立站收入已占乐歌跨境电商收入的四成以上。年报提到,乐歌美国独立站流量保持行业领先,私域会员数量较2024年也有明显增长。

品牌端,乐歌自主品牌仍是其产品业务的重要支撑。

2025年,乐歌自主品牌产品销售收入占主营业务收入,即不含海外仓收入的比例达到77.35%。

其中,FlexiSpot是乐歌在海外市场的核心品牌。该品牌已连续两度入选BrandZ中国全球化品牌50强,并位列家具类目第一。

从销售表现来看,FlexiSpot核心产品升降桌在亚马逊、家得宝、沃尔玛、乐天、雅虎等平台销量排名第一。年报还提到,FlexiSpot在欧美市场的品牌词搜索量逐年增长,超20%的订单来自老客复购或朋友推荐。

对于2026年经营计划,乐歌在年报中表示,公司将继续强化品牌建设和渠道拓展,提升核心市场销售能力,并积极开拓新兴市场。

海外仓方面,乐歌将继续优化全球仓网布局,提升自动化和信息化水平,提高履约效率与服务质量。

供应链方面,公司将继续优化采购与生产体系,提升运营效率和成本控制能力,发挥全球化产能优势。

闽公网安备 35021102001882号

闽公网安备 35021102001882号

扫码添加,立即咨询

扫码添加,拉你进群

为你推送和解读最前沿、最有料的跨境电商资讯

90% 亚马逊卖家都在关注的微信公众号

精选今日跨境电商头条资讯