2004年在夏威夷旅游路过一家小吃店,无奈身上只有找不开的100美元现金。拿出一张中国银行信用卡,在异国他乡的破旧pos机显示交易成功,成功地买到了一瓶汽水。

2009年出国留学,教授推荐的一本读物书店已卖空,最后通过谷歌搜索在一个名不见经传的网络二手书店找到。在一个简陋,充满年代感的网站输入信用卡信息,显示交易成功,两周后成功收到了泛黄的二手书。国际银行卡组织的营销常常用 “畅游世界、探索未知” 的主题与观众产生共鸣。正是现代支付网络的四通八达,让我们在探索未知的同时,能够找到一份确定性和安全感,在最陌生、未知的情景下也可以自由地支付,迈出旅程的下一步。营造确定性和安全感,也是商户与客户建立信任的关键 - 让客户轻松尝试新的产品,给自己的品牌 a leap of faith,对新产品做一个勇敢的尝试,才有了之后的复购、粘性、口碑。

本文将详细解说信用卡支付的原理与发展,拆解商户应该如何选择最可靠的支付方案,为客户营造安全感。消费者用信用卡在商户付款

几秒钟的交易背后,究竟发生了什么?

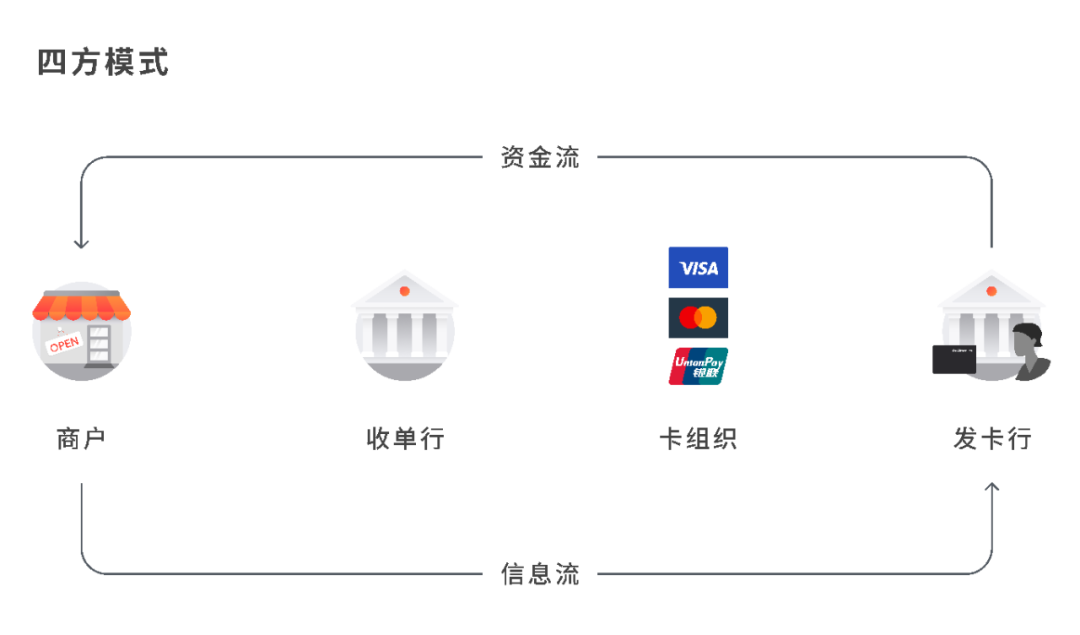

传统的信用卡交易遵循“四方模式”。四个参与者分别是:

● 商户

● 收单行 (商户的开户行)

● 卡组织 (Visa,Mastercard 等)

● 发卡行(为持卡人签发信用卡的银行)

“四方模式”中的四个角色,通过三个步骤的信息交互,即完成了信用卡交易:持卡人刷卡后,商户的收单行将会收到信用卡的三要素(卡号、安全码、有效期)以及补充信息(如持卡人、账单地址)。收单行同时会根据其风控规则确认是否要发起3DS增强验证。

收单行将信息发送至卡组织,卡组织将会最终将信息以及3DS结果发送给发卡行申请授权。发卡行验证了卡的有效性、账户余额以及安全验证结果后,即向消费者提示是否交易成功。交易被授权后,收单行可向发卡行发起请款。各个行业的请款时效不同,消费品通常可以即时请款,航旅行业会有一定延迟。

一般2-3个工作日后,成功授权并请款的资金会从发卡行通过卡组织清算网络结算到收单行。

收单行在商户收款的信息流和资金流中有至关重要的作用。一直以来,担任收单行角色的都是传统银行。然而随着线上消费和网络支付普及,传统收单行逐渐力不从心。

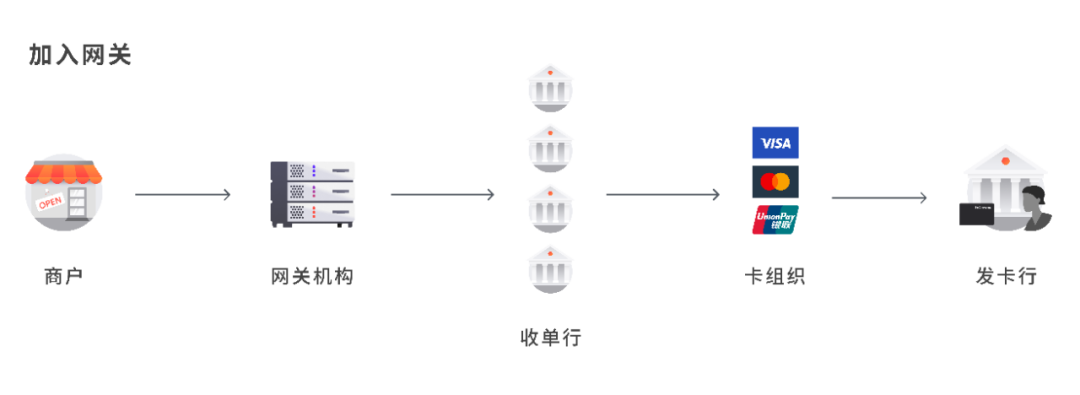

传统收单行交易稳定,但系统老旧。经过几十年不断补丁升级、跨区域收购,易用性越来越低。线上支付在客户端要求实时、顺畅;在商户端要求便于拓展、易于对接 - 这些方面,传统银行都难以做到。在这样的背景下,众多网关机构涌现。网关公司替商户对接收单行。他们为商户提供适配线上体验的支付前端,并对接传统收单行的系统,为商户提供一站式的聚合收单网关。这样的对接模式解决了传统收单行系统陈旧的问题,但同时将传统的“四方模式”复杂化,为收单的安全和渠道畅通创造了众多不确定性。现如今,收单不再是传统银行的独家权利,新型金融机构也可以成为收单行,直接与卡组织对接。成为收单行,金融机构必须持有商户所在国家地区的支付、电子货币等金融牌照。金融机构需要具备极高的技术水平和长期投入的决心,不断升级自身系统,从而能够支持卡组织不断更新的信息交互和交易验证机制。金融机构同时自身也要具备极强的风控能力,能够为其所服务的商户做信用背书,并承担因商户风险而对卡组织可能造成的潜在损失。商户并不知晓网关对接了哪些收单行。在不同地域、支付场景下,卡组织对不同收单行有不同的信誉背书,会直接影响到商户的收单成功率。收单行对于通过网关接入的商户的风控等级也高于与其直连的商户,会为网关接入的商户配置更严格的验证逻辑,一定程度上影响顾客体验,降低转化率,甚至不必要地间歇性暂停交易。 相反,与卡组织直连,有资质的收单机构在发卡行有良好的信誉背书,就不会遇到这些问题。 收单行与卡组织直联,结算周期在2-3个工作日。若通过网关公司与收单行对接,就要再加上网关公司与收单行的结算延迟。收单行与卡组的结算频次是日结,而收单行与网关常常是周结,进一步推迟了商户最终能够结算到款项的时间。

优质商户如果能够与收单行直联,能够大幅缩短结算周期、提升结算频次,进而优化整体资金流转效率,优化现金流,降低财务、运营成本。网关公司常常让多个商户共享同一个商户号,尽管在部分海外市场不违规,但是对商户来说存在许多安全隐患。

风险1 - 结算条款:“大商户”的结算周期、频次是收单行基于其历史交易的整体风险决定的,对优质商户而言往往不理想,但依靠自身努力又无法改变。风险2 - 未结算资金/持续业务收入: 如果“大商户”的“小商户”中混杂了高拒付、违规的交易,将导致“大商户”被卡组织、收单行查封,影响其中所有“小商户”,造成优质商户的未结算资金被冻结,且无法继续开展业务。风险3 - 已结算资金:如果“大商户”涉及违法违规交易,被银行、监管机构调查,将导致其中“小商户”的银行结算账户遭到冻结、调查,威胁已结算资金安全。风险4 - 品牌形象:“大商户”模式下,“小商户”必须在网站上展示“大商户”名称以躲过收单行、卡组织的审查,影响品牌形象和消费者信任度。市场总会不停优化各个角色的分工,直到达到各方分工效率最优的平衡点。信用卡交易从最初的“餐馆会员”制度 - 消费者与商户之间的两方模式 - 演变到今天的四方模式,背后的助推力就是对规模与效率的不懈追求。

网关模式短暂填补了信用卡交易由线下到线上转型的技术空白。随着拥有强大技术实力和创新意识的金融科技公司接替传统收单行的角色,线上信用卡交易将也重返四方模式,回归稳定与高效的平衡点。如今企业出海,向消费者展现的是文化、理念与认知。在对商品实用价值的追求之外,消费者的购物体验本身即是向舒适圈外的拓展,对一个陌生的品牌和概念探索的意愿。为消费者提供顺畅的支付体验,或熟悉的支付方式,正是为他们在新环境中营造安全感和确定性。一次顺畅、成功的支付,是对消费者跨越舒适圈行为的肯定;这种肯定会进一步加深消费者与商户品牌和理念的共鸣,为下一个尝试建立自信与积极性。

6388

6388