突发!555 亿收购要约,eBay 遇资本狙击

406

406

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

5 月 3 日,GameStop 突抛 555 亿美元非约束性提案,要全资拿下 eBay,跨境圈周一直接炸锅。方案是50% 现金 + 50% 股票,每股 125 美元:比 2 月 4 日(GameStop 开始建仓)收盘价溢价 46%,较上周五收盘价溢价约 20%。

GameStop 已通过股票与衍生品,持有 eBay 5% 经济权益,并将提交 13D 文件与反垄断申报。

eBay 周一确认收悉,称董事会正会同财务、法律顾问评估,建议股东暂不行动,并强调此前双方无任何接触。最戏剧化的是:GameStop 市值约120 亿美元,eBay 约462 亿美元,后者几乎是前者4 倍—— 这是实打实的蛇吞象。不少跨境老板看完新闻,第一反应全是同一个问题:这事能成吗?

555 亿收购巨资从哪来?市场普遍存疑

GameStop 对外披露了资金筹措方案:自身账面持有 94 亿美元现金及流动投资,再由道明证券出具最高 200 亿美元的高可信度融资支持函。

收购提案官宣次日,市场反应十分冷淡:GameStop 股价不涨反跌,eBay 股价冲高后回落至 110 美元左右,远低于 Cohen 给出的 125 美元收购价,足以看出业内普遍不看好交易落地。目前资金仍有不小缺口,若通过增发股份会稀释股权,依赖借贷则要看道明证券最终能否兑现融资承诺。

抛开交易能否落地不谈,Cohen 的布局思路,很值得跨境从业者参考借鉴。

他在致 eBay 董事会的信件中明确规划了整改路径:收购落地后 12 个月内,每年削减 eBay 20 亿美元运营成本。其中 12 亿压缩销售营销开支、3 亿缩减产品开发投入、5 亿精简行政管理费用。其理由是,eBay2025 财年投入 24 亿元做市场推广,活跃买家仅从 1.34 亿微增至 1.35 亿,增幅不足 1%,投入产出严重失衡,整体盈利效率偏低。

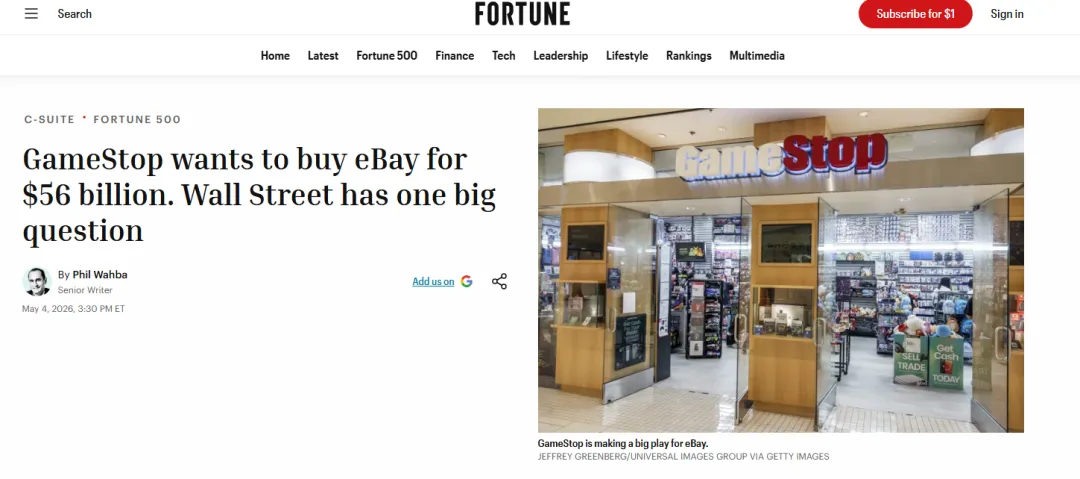

而 Cohen 真正的王牌,是 GameStop 遍布美国的 1600 家线下门店。计划将这些门店升级改造,打造为 eBay 官方认证核验点、代收发货站点以及直播电商阵地,推动 eBay 从纯线上电商平台,转型为拥有实体线下网络的二手及收藏品综合平台,正面对标亚马逊。

回顾 Cohen 操盘履历,自 2021 年接手 GameStop 后,他成功将企业从年亏损 3.81 亿美元,扭转为 2025 年净利润 4.18 亿美元;期间行政销售费用削减 47%,公司市值暴涨 7 倍。此次他也提出苛刻任职条件:若出任合并后企业 CEO,将放弃薪资、奖金与离职补偿金,薪酬完全与公司业绩绑定。

敌意收购选项,已被纳入备选方案

eBay 周一的官方回复表面客气,实则态度冷淡:董事会虽会审核这份收购提议,但重点只盯两点 ——GameStop 换股对价的实际含金量,以及对方能否拿出具备法律约束力、可落地执行的正式方案。说白了就是:目前这份收购提案,根本打动不了 eBay。

另一边 Cohen 也毫不掩饰立场,直接向《华尔街日报》表态:一旦 eBay 董事会拒绝提案,他就打算绕开管理层,发起代理权争夺战,把收购方案直接交由全体股东投票。这从一开始就不是温和友好的并购,早已暗藏敌意收购的意味。

接下来几周甚至数月都会陷入漫长拉锯,而对 eBay 站内卖家、尤其是中国跨境商家而言,最大的冲击就是:行业不确定性将长期笼罩市场。

跨境从业者究竟该担忧哪些风险

目前这场收购局势扑然迷离,跨境圈很容易走向两个极端:要么觉得交易未定、事不关己,要么过度焦虑急于换平台,其实两种心态都欠理性。

最现实的隐忧是平台费率。GameStop 目前在公开资料里只强调靠缩减成本盈利,闭口不提上调卖家费用。但这只是意向阶段的姿态,一旦后续要承担高额现金对价和融资利息,难保不会转头调整佣金费率。眼下 eBay 卖家社群已在 Reddit 热议此事,大家对费率变动本就高度敏感。

另一方面,若收购流程正式开启,eBay 董事会精力会被并购事务牵制,原本规划的海外扩张、二手品类布局、AI 搜索升级等战略节奏,大概率会放缓。依赖平台政策红利做欧美市场的中国卖家,短期虽不会受到明显冲击,但原本的业务布局和运营节奏,都需要重新规划。

至于 Cohen 构想的 eBay 联动千余家线下门店的长远蓝图,一旦落地,二手潮玩、收藏卡牌、3C 配件等和 GameStop 调性相近的类目,反而会迎来新机遇。不过这只是理想场景,短期内三五个月根本无法成型。