年入近7亿,跨境服务商即将上市

450

450号称跨境电商“基础设施”的服务商赛道,即将迎来资本化里程碑。

据港交所披露,6月24日,紫讯技术已正式向港交所主板递交招股书,迈出了冲刺资本市场的关键一步。招股书显示,紫讯技术成立于2015年,是一家提供电商软件服务的电商科技企业,旗下核心产品包括紫鸟浏览器、站斧浏览器以及LinkFox AI。

作为跨境电商服务商赛道的老牌玩家,支撑其冲刺港股IPO的底气是什么?

背后的故事,远不止“一家做浏览器的公司要上市了”这么简单。

从业绩表现来看,紫讯技术的赚钱能力已高出同行一截。

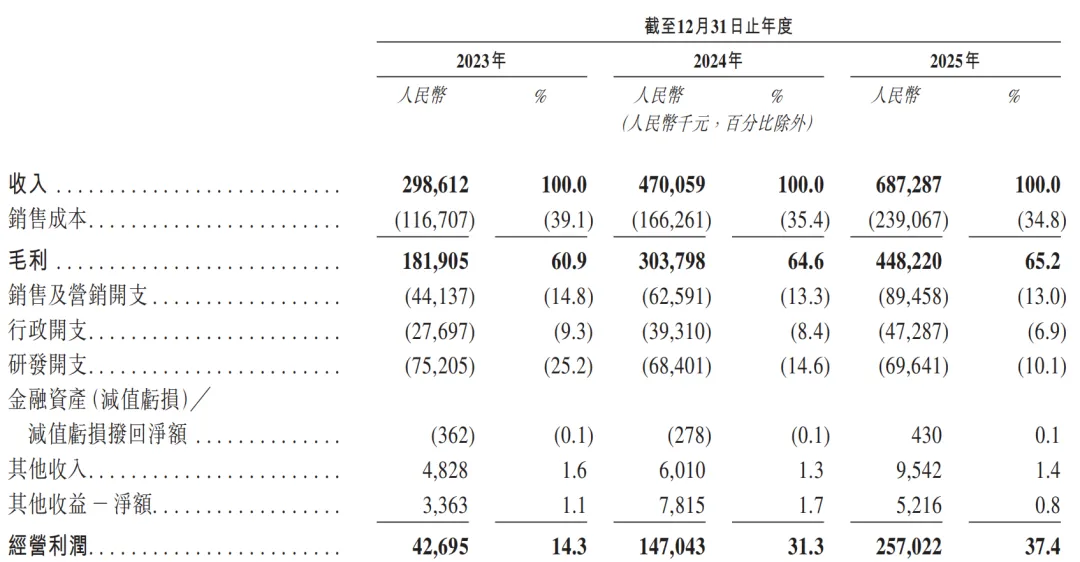

根据弗若斯特沙利文的数据,其于2023年至2025年间实现了最高的收入增长率及经营利润率:收入分别为2.98亿元、4.70亿元和6.87亿元,复合年增长率为51.7%;经营利润则分别为0.43亿元、1.47亿元和2.57亿元,复合年增长率高达145.4%。

作为紫讯技术当前的核心增长引擎,紫鸟浏览器的表现同样令人瞩目。

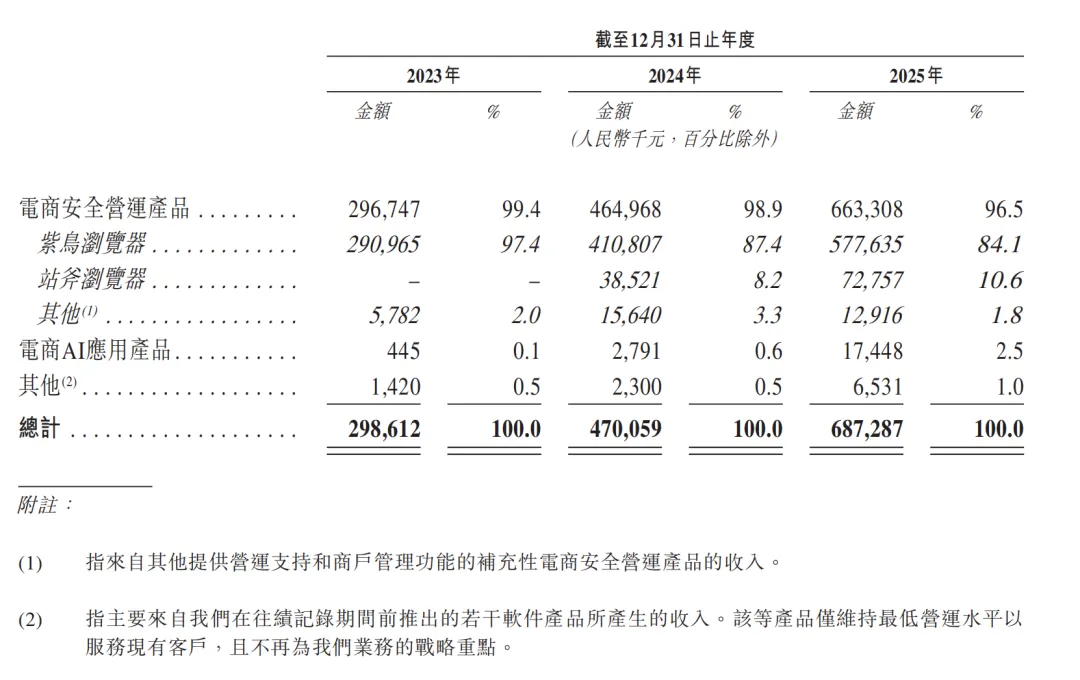

从业绩数据来看,2023年至2025年,紫鸟浏览器贡献的收入分别为2.91亿元、4.11亿元及5.78亿元,占总营收比均超过了84%;而从经营层面来看,紫鸟浏览器采用预付费订阅制,截至2026年6月20日已累计服务超800万家店铺,拥有了体量不小的忠实客户群,2023年至2025年均净收入留存率超120%。

紫鸟浏览器是怎么做到的?要拆解这份成绩单,需从其所在的跨境电商领域说起。

一个被业内公认的事实是:在跨境电商领域,店铺账号是卖家的核心数字资产,一旦被封,往往意味着卖家将遭受巨大的经济损失。

而在亚马逊、eBay等主流跨境电商平台的规则体系中,店铺账号的违规红线十分“紧绷”。如平台一旦通过IP、环境指纹、操作行为等维度判定账号存在风险,轻则下架Listing,重则直接封店冻结资金。过去诸多卖家都因此感到账号运营“如履薄冰”,尤其是规模化、多店铺运营的卖家,账号安全直接等同于“生命线”。

凭借对这一刚性需求的深刻洞察,紫鸟浏览器于2018年应运而生。

彼时跨境电商风口正起,随着业务持续扩张,越来越多卖家需要同时管理多个平台上的多个店铺和账号,紫讯技术依托前瞻性的目光,推出紫鸟浏览器,精准击中了这类卖家深层的两类痛点:

其一,是创新性地把分散的云资源打包成了“开箱即用”的标准化产品。

在紫鸟浏览器诞生之前,跨境卖家想要避免账号安全风险,大多只能分散向各云厂商采购资源,配置流程繁琐、维护成本重。而紫鸟浏览器通过技术聚合全球云厂商的资源,一站式提供标准化SaaS产品,大幅降低了跨境电商安全、高效运营的门槛,因此迅速占据了市场份额并持续处于领先地位。

其二,是解决了店铺数字资产的安全管理难题。

立足跨境卖家的账号安全管理需求,紫鸟浏览器的战略核心是将这一红利放大到极致。通过采用独立容器、Cookie隔离、数据链路加密等技术,为账号提供独立的登录环境,叠加分层权限管理、事后追溯等功能,既提升了账号运营的效率,又保障了店铺内部管理的安全性。

值得一提的是,与外界将安全浏览器与“违规多账号”直接划等号的刻板印象不同,据估计,从用户结构来看,目前紫鸟浏览器的用户中有65%为单账号用户,他们使用工具的核心诉求并非大规模铺店,而是把店铺账号这一核心数字资产纳入安全管理体系,本质是在做一个“风险防控”。

这里需要厘清一个行业普遍的认知误区:同一主体运营多个店铺属于明确违规红线,但通过多个独立主体注册多家店铺,属于企业的自主经营布局,并未触碰平台规则。事实上,在目前已经登陆资本市场的跨境大卖中,也有不少采用的是多店铺的运营架构,但均以合规状态完成了上市。

而这一“风险防控”的需求,在跨境电商行业合规化升级浪潮的席卷下,正愈发高企。随着亚马逊、eBay等平台对违规账号的打击频次与力度持续加码,安全营运软件承载着账号合规风控这一战略价值的核心枢纽。

因此,目前市面上诸多产品也都在强化账号风险防控、聚合管理等功能。而根据弗若斯特沙利文的资料,按2025年的收入计算,紫鸟浏览器已是中国最大电商安全营运产品。

从这个角度看,紫讯技术吃到的不只是自己产品的红利,更是整个跨境电商行业合规化升级的结构性红利。垂直赛道的需求水涨船高,作为头部玩家的紫鸟浏览器自然最先受益。

不过,紫讯技术也在招股书中提到,其在电商营运产品行业仍然面临极大不确定性:一是源于竞争层面,随着赛道需求的水涨船高,同类竞品越来越多,竞争加剧不可避免;二则是产品层面,其已在浏览器类安全营运产品上构建了较强的商业化能力,但尚未形成持续推出新产品的确定性增长趋势。

而正是基于这份对“不确定性”的清醒认知,紫讯技术勾勒出了未来版图的战略走向。

透过招股书,紫讯技术要在资本市场讲的“新故事”昭然若揭。其对自身的定义是“一家电商科技公司,而非单纯的浏览器提供商。

从其披露的募资用途来看,冲刺港股IPO对于紫讯技术来说,更像是开启下一阶段增长的支点。

第一个支点,落在AI研发上:承载这一增长使命的是其2023年推出的AI应用产品。

从数据上看,AI应用产品(特别是LinkFox)正处于爆发式增长的爬坡阶段,收入从2023年的44.5万元增长至2025年的1744.8万元,年复合增长率高达526.2%;订阅者数量也从2024年的1.17万名翻倍增至2025年的3.95万名。

而与之形成对比的,是几乎原地踏步的研发费用:2023年至2025年分别为7520.5万元、6840.1万元和6964.1万元,占总收入比从25.2%降至10.1%。目前来看,AI应用产品(特别是LinkFox)的体量尚小,2025年占总收入比仅2.5%,并且26.3%的毛利率也远低于电商安全运营产品(含紫鸟浏览器及站斧浏览器)的66.9%。

冲刺港股上市的意义就体现在这。有了资本市场的支持,紫讯技术可以持续重金投入AI电商产品的研发,加速完成LinkFox从“工具插件”向“运营智能体”的升级。而一旦AI产品线跑通商业化,紫讯技术就有机会完成从“安全工具厂商”到“产业AI应用公司”的估值跃迁。

第二个支点,是已有成功案例验证的“并购整合”。

2024年,紫讯技术以1006万元收购站斧浏览器,与紫鸟浏览器形成互补。被收购后的第一年,站斧浏览器就贡献了3825.1万元的收入,第二年又继续上涨至7275.7万元,投入产出比堪称夸张。

这种“并购整合”的扩张路径在企业服务领域并不鲜见:先靠一款爆款产品撕开市场、建立入口,再通过内生+外延不断拓展边界,最终形成平台级生态。紫讯技术正在走的,正是这样一条路。

对于紫讯技术而言,上市带来的资本平台将大幅提升并购能力,一旦成功IPO,其不仅可以发行股份支付收购对价,不需要消耗大量现金流,并且上市公司的估值溢价,也让并购对价的谈判更具优势。可以预见,上市之后紫讯技术将加速在电商SaaS赛道的投资布局,围绕卖家需求补全产品线——从选品、ERP到广告优化、财税合规,任何一个细分赛道的头部工具,都可能成为其收购清单上的标的。

第三个支点,则在于给其全球扩张背书。

无论国内外,电商卖家对安全营运工具的需求普遍存在。欧洲、美国等地的本土卖家同样面临账号安全管理难的问题。凭借已经验证的产品能力与技术积累,紫讯技术有机会将中国市场的成功经验复制到海外。

还有另一个共同的特点在于:卖家将店铺账号、运营数据甚至资金相关信息接入工具,本质上是将核心资产托付出去,因此对服务商的安全性、稳定性有着极高的要求。

而上市公司的身份,本身就是一种极强的信用背书。对国内卖家而言,上市公司意味着更强的稳定性和安全性;对海外市场拓展而言,港股上市公司的身份也更容易获得海外卖家的认可,从而推进国际化战略。

从这个角度看,上市不只是融资手段,更是紫讯技术构建品牌壁垒的重要一步——在产品功能趋同、价格战加剧的赛道竞争中,“上市公司”的身份本身就是一种差异化竞争力。

当然,上述基于招股书披露的增长预期,都并非必然兑现的既定路径。

硬币的另一面,AI业务的商业化挑战、海外扩张的不确定性等隐忧仍然存在于紫讯技术的上市之路。

但毋庸置疑的是,站在资本市场及跨境电商产业数字化的长周期视角下,其最值得深剖的已并非“一个浏览器能卖多少钱”,而是:依托账号安全这一核心入口,它能否沿着卖家的运营链路横向拓展产品边界,把一个工具入口扩展成一个电商运营的全链路平台,完成定位跃迁。

2018年,紫鸟浏览器作为中国首款跨境电商安全运营产品面世,成为行业热议的现象级产品,这是紫讯技术的第一个故事。

而冲刺港股IPO,则是它要讲的第二个故事。

新的故事,紫讯技术能讲好吗?这一问题的答案,尚不可期。

但不可否认的是,紫讯技术的IPO尝试,已为跨境电商服务赛道开启了一个新的样本——这个长期隐身于卖家身后、被认为是“小而散”的工具赛道,正在迎来资本化、生态化的拐点。