遭苹果隐私政策一击,Facebook的Q3财报还有亮点吗?

2267

2267FB是一只有弹性的社交媒体股票,

目前仍在增长。

作者 | Growth at a Good Price

翻译 | 美股研究社

摘要

Facebook刚刚公布了第三季度的收益,营收不及预期。

由于一系列负面新闻,该股在财报发布前出现下滑。

Facebook目前在许多方面面临压力,包括数据、反垄断和公共关系。

Facebook(FB)今天公布了第三季度的财报,其营收为290亿美元,不及分析师的预期;每股收益为3.22美元,比预期高0.05美元。我们还了解了苹果(AAPL)的应用程序跟踪功能在此期间是如何影响FB的。作为一项新的iOS功能,它允许用户选择不被iOS应用跟踪,如果他们愿意的话。据估计,在财报发布之前,90%的退出率将使FB的收益减少7%。

事实上,最初的选择退出率最终接近96%,表明收入影响大于预期。最终,选择退出率确实攀升至预期的90%,尽管这一水平仍意味着FB的收入面临巨大压力。

iOS的变化在第二季度有所下降。他们当时没有太大的影响力。Q2是Facebook有史以来最好的季度之一,收入和收益都以两位数的速度增长。

然而,在第三季度,Facebook的广告收入仅增长了33%,每股收益则增长了19%。而在第二季度,该公司收入增长了56%,每股收益翻了一番。看起来iOS应用程序跟踪对FB第三季度的收入产生了负面影响——尽管财报没有详细说明影响有多大。

在这篇文章中,我将概述一个看好Facebook的案例,认为它在应用后追踪方面的相对优势表明了社交媒体股票具有异常弹性。我将从详细检查公司最近的财报开始,继续讨论公司面临的争议,然后以一些情景分析结束。

收益回顾

10月26日,Facebook发布了三季度财报,包括:

收入:290亿美元,同比增长35%。

GAAP净收入:91亿美元。

每股收益:3.22美元,增长19%。

自由现金流:95亿美元。

分析师预计每股收益为3.17美元,营收为295亿美元。如上所示,Facebook第三季度的每股收益超出了利润预期。这一点尤其有趣,因为iOS应用程序跟踪影响了本季度的收入。许多人预计FB的广告业务会受到重大打击,而且确实出现了影响,但没有分析师预期的那么大。自由现金流是发行中一个特别的亮点:95亿美元,这是该公司有史以来的最高自由现金流。相比之下,大多数其他销售和盈利指标尽管显示出同比增长,但环比下降。

负面新闻带来的争议

众所周知,Facebook在第三季度财报发布前饱受争议。在发布前的三周,负面新闻逐渐增多,值得注意的新闻包括:

长达六个小时的中断导致Facebook和Instagram用户无法访问他们的帐户。

一名举报者作证称,FB没有优先考虑用户安全。

有传言称,30名记者正在撰写一篇报道,Facebook认为这篇报道的破坏性足以在推特(TWTR)上做出先发制人的回应。

所有这些故事在第三季度收益前的几周都有所下降,抑制了人们对FB的信心。上文第三点提到的实际报告是在财报发布前几个小时发布的。它声称,除其他外,FB应用程序正在失去青少年的欢迎。第三季度收益报告对这一事实的重要性提出了质疑。Facebook每日用户增长率为6%,而全应用用户增长率为12%。即使青少年退出Facebook,FB应用程序的整体增长也足以弥补这一点。

无论这些新闻的影响如何,毫无疑问,它们在财报发布前抑制了投资者对FB的情绪。就在财报发布前几个月,该股一度触及382美元的高点,随后跌至324美元。在财报发布前的两个月里,没有公布任何重要的财务或运营数据,因此负面新闻导致抛售似乎是合理的。然而,这并不是说是它一手造成的。9月对科技股来说是出了名的糟糕月份,纳斯达克100指数当月下跌了5.9%。Facebook作为纳斯达克的股票,自然随着大盘而移动。然而,其自身的抛售幅度比纳斯达克整体的抛售幅度更大,这表明负面新闻与第三季度的价格走势有关。

市场竞争格局

看了Facebook最近的财报和新闻报道,我们可以转向更“常青”的票价。我将从竞争格局开始。

Facebook经营着竞争激烈、充满活力的在线广告行业,这是一个新人不断加入并挑战现有玩家的行业。

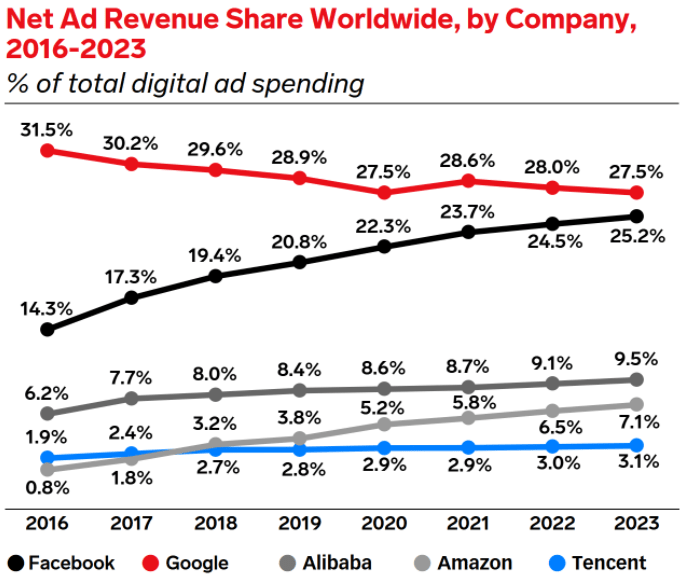

目前,Facebook在网络广告领域排名第二,仅次于Alphabet(GOOGL、GOOG),市场份额为23.7%。如下图所示,多年来,它一直稳步超越其主要竞争对手。

来源:eMarketer

正如你所看到的,Facebook在线广告收入的份额在增长,而谷歌在下降。

这对Facebook来说无疑是乐观的。然而,应该注意到另外两个关键趋势。

首先,亚马逊(AMZN)在在线广告收入中的份额正在稳步增长。5.8%的市场份额不足以打破Facebook和谷歌的主导地位,但上升速度很快,要知道在2016年,亚马逊的市场份额仅为0.8%。

第二,中国科技公司在数字广告中变得越来越突出。阿里巴巴的市场份额甚至超过了亚马逊,仅次于Facebook,位居第三。

关于整体数字广告支出的增长前景:

它在2019年和2020年分别增长了18.6%和12.7%。即使有COVID-19,该行业去年也实现了两位数的增长。EMarketer预测,未来四年该行业将继续保持两位数的增长,其他做出此类预测的研究机构也是如此。

这对Facebook意味着什么?

很简单,目前的趋势表明,Facebook有可能继续保持两位数的盈利增长。即使在2020年,随着COVID的肆虐,数字广告也增长了12%。在此之前,数字广告的增长率接近20%,而Facebook只是在这个行业获得了市场份额。当你将强劲的行业增长与市场份额增长相结合时,你会发现相关公司的增长潜力甚至超过其行业。就Facebook而言,这显然正在发生。

展望未来

Facebook第三季度的数据唾手可得,我们可以开始评估一些潜在的未来场景。

首先,我们可以看看iOS继续对Facebook收入产生负面影响的情况。

在这种情况下,收入的增长应该与我们在第三季度看到的情况大致一致,当时App Tracking正在全面实施。如果所有其他因素不变,这将意味着33%的增长。假设营收以这个速度(顺序)增长,其他因素不变,那么净收入将增长到185亿美元。

这是惊人的增长,但费用很可能会增加。如果净收入增长33%,与收入持平,将达到122亿美元。没有我们希望的那么多增长,但仍然相当不错,尤其是当我们考虑估值的时候。在撰写本文时,Facebook股票的市盈率为24倍,销售额为7.6倍,账面价值为6.6倍,经营现金流为18.5倍。对于一只科技股来说,这是很低的倍数,即使有iOS应用程序的跟踪,FB也会很快赶上目前的股价。

其次,我们可以看看Facebook设法降低iOS选择退出率的场景。

在这种情况下,收入将与选择跟踪的用户数量成比例增加。Facebook将能够根据这些用户的位置、网络浏览和其他行为向他们展示广告。这将导致更有针对性的广告,以更高的价格出售。确切的收入影响很难量化,但如果第三季度的收入比没有iOS变化时低7%,那么没有iOS变化时的数字将会高7.5%。因此,我们将看到310亿美元的收入,而不是290亿美元,这是一个相当大的进步。如果成本相同,净收入将为111亿美元,而不是91亿美元。如果Facebook能够降低iOS应用程序跟踪选择退出率,这些就是我们未来可以期待的改进。

风险和挑战

正如第三季度财报显示的那样,Facebook是一只有弹性的社交媒体股票,目前仍在增长。那很有希望。然而,投资者面临许多风险和挑战。其中包括:

类似iOS应用追踪的新数据法律。正如我们在第三季度看到的那样,苹果的iOS应用跟踪变化显著影响了Facebook的收入。它们可能会继续影响公司的发展。此外,这些规定最终可能适用于非苹果设备。目前,许多国家正在考虑类似于苹果带来的应用追踪变化的法律。例如,比利时的一家法院已经命令公司不要跟踪用户数据。如果这成为一种全球趋势,那么iOS的变化也会降临到安卓身上。这将削弱Facebook的增长潜力。

诉讼。Facebook面临的一个持续风险是反垄断诉讼。Facebook目前正面临FTC重新提起的诉讼,该诉讼试图迫使其解除Instagram和WhatsApp。如果这种情况发生,那么FB将失去那些有价值的子公司。投资者当然会获得分拆公司的股份,但缺乏整合可能会损害未来的业绩。此外,出售这两个高度集成的应用程序还会产生大量的法律费用和技术成本。

负面新闻。如前所述,Facebook最近受到了大量负面新闻的影响——负面新闻导致其股价下跌。FB因停机、不良的心理健康影响和青少年用户的流失而受到抨击。其中一些报道被夸大了。例如,媒体对青少年用户流失的报道只关注Facebook.com,而忽略了Instagram,该网站正被青少年大量采用。然而,足够多的负面新闻很容易吓到投资者,就像第三季度一样。

结语

这是一家高增长、低估值的公司,最近刚刚发布了又一份财报。尽管Facebook在第三季度遭遇了巨大的阻力,但它还是成功地超过了每股盈利水平,而营收仅差一点。这是一个令人印象深刻的季度。如果Facebook能够设法提高其iOS应用程序跟踪选择加入率,那么我们甚至可以看到一些加速前进。