泰国三大电商平台佣金齐涨!中小卖家利润告急!

3673

3673 点击上方🔝图片,立即体验紫鸟浏览器

点击上方🔝图片,立即体验紫鸟浏览器泰国电商市场正在经历一场集体性的费用调整。Shopee、Lazada和TikTok Shop三大平台几乎同步宣布上调佣金与交易费用,时间窗口集中在2026年3月底至4月初。

对于本就面临消费力减弱压力的中小卖家而言,每笔订单的平台费率已普遍达到10%-18%,利润空间被进一步压缩。

Shopee泰国站宣布,自2026年4月7日起,对商城店铺(Mall Store)的佣金率进行调整,多个品类的佣金上限显著提高:

| 品类 | 调整后佣金率 |

此次调整意味着,商城店铺的佣金率上限普遍拉高至15.52%,较此前有明显提升。

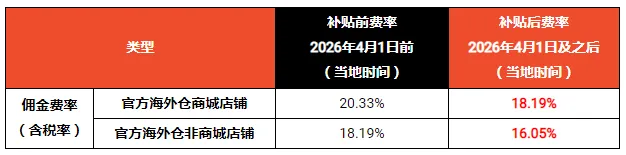

为鼓励卖家布局本地化履约,Shopee泰国站点于2026年4月1日(当地时间)起推出官方海外仓店铺佣金补贴计划。该计划与佣金上调形成对冲:凡符合条件的官方海外仓店铺订单,均可获得2.14%的佣金补贴,即实际支付佣金将在原费率基础上相应减免。

此次调整后,Shopee商城店铺的佣金结构呈现“基础费率上调+海外仓定向补贴”的双轨特征。

Lazada同样在4月7日对佣金和支付费进行调整,部分品类的佣金率将达到13%。

与此同时,平台还调整了“免运费上限”等附加服务的收费模式,进一步影响卖家的综合运营成本。

TikTok Shop的调整启动更早——2月已公布,3月底至4月初逐步实施。主要变化包括:

电商增长费提高至约6.42%(上限199泰铢);

新增基础设施费:每笔订单收取1.07泰铢;

综合来看,TikTok Shop卖家的单笔订单平台费率也已进入10%以上的区间。

三大平台同步提佣后,泰国线上卖家每笔订单需承担的平台费率已普遍达到10%-18%。

若佣金率为15%,即75泰铢;

加上支付手续费、新增基础设施费等附加费用;

单笔订单的平台成本可能接近100泰铢。

对于客单价较低的中小卖家而言,这一成本占比正在吞噬原本就微薄的利润空间。

此次调费发生在泰国消费力减弱的背景下;2026年以来,受全球经济环境影响,泰国消费者的购买力有所收缩。卖家既难以将成本完全转嫁给消费者,又无法通过提价维持利润——夹在平台与消费者之间的中小卖家,正承受双重压力。

而三大平台几乎同步上调费用,背后有共同的驱动因素:

盈利压力

东南亚电商市场经过多年高速扩张,平台普遍面临从“烧钱换增长”向“可持续盈利”转型的压力。提高佣金率是平台实现盈利目标的最直接手段。

成本上涨

物流、支付、技术运维等基础设施成本持续攀升,平台需要通过调整收费结构来覆盖运营成本。

市场成熟

随着泰国电商市场进入成熟期,平台不再依赖低价补贴吸引卖家,而是通过精细化运营筛选优质商家,提升整体生态质量。

可以预见的是,此次提佣不会是终点。未来平台费用结构将更加精细化、差异化——低佣金时代正在成为过去式。

对此面对10%-18%的平台费率,卖家需立即更新成本测算模型。建议:

将新的佣金率、基础设施费、支付手续费等全部纳入单笔订单成本。

评估不同品类的利润空间,对利润过低的SKU果断淘汰或调整。

在定价时预留缓冲空间,避免因成本上涨导致亏损。

与此同时,利用平台激励政策对冲成本,像TikTok Shop在提佣的同时,也推出了专属优惠券和金币激励政策。

卖家应仔细研究各平台的补贴、返点、活动资源等,用激励政策部分对冲成本上涨。

在平台费率固定的情况下,客单价越高,成本占比越低。建议卖家:

逐步减少低客单价、低利润的铺货型商品,向高客单价、高复购的品质类赛道(如美容电器、母婴用品、健康产品等)转型。

标志着东南亚电商正式告别“低费率补贴时代”。过去几年,平台用低佣金、高补贴吸引卖家入驻,共同培育市场。而今,随着市场格局趋于稳定、平台进入盈利周期,成本正在向卖家转移。

对中小卖家而言,这无疑是一次严峻的考验——利润空间被压缩、经营门槛被抬升。但考验的另一面,是行业的自我净化。

当低价铺货、依赖平台补贴的粗放模式难以为继时,真正具备产品力、运营能力和品牌意识的卖家,反而能在成本重构中获得更公平的竞争环境。

未来,泰国电商市场的竞争逻辑将从“谁的价格更低”转向“谁的效率更高、价值更强”。

对于卖家而言,与其抱怨成本上涨,不如趁此机会审视自身业务模式——在10%-18%的平台费率面前,你还能不能活下来、活得更好?答案,藏在供应链的每一环、运营的每一个细节里。

紫鸟浏览器专注于安全提速中国电商出海,相关信息均来源于各大跨境资讯平台,仅提供给卖家朋友们参考,不代表自身观点和立场。