告别10%进口GST资金占用?澳洲卖家必懂的DGST递延政策

891

891

Australia

坚持原创 关注艾思

对很多做 Amazon AU FBA、澳洲海外仓的跨境卖家而言,进口环节最突出的现金流压力之一在于:

货物刚到澳洲,还没开始销售,就需要先支付 10% 的进口 GST。尤其是高货值、频繁补货的卖家,进口GST往往会占用大量资金。

而澳洲的DGST(Deferred GST Scheme)机制可以很有效的帮助卖家改善现金流。

DGST 是澳洲税务局(ATO)推出的一项税务安排。

正常情况下,进口货物进入澳大利亚时,进口商需要在清关阶段直接缴纳 10% GST,海关确认税款后才会放行。

而在 DGST 机制下,符合条件的企业可以:

在清关时暂不支付 GST,而是将这笔税递延到后续 BAS(Business Activity Statement)中统一申报。

对于大部分正常经营的跨境卖家来说,ATO 会在 BAS 中预填递延的进口 GST,同时企业又可以申报对应的进项税抵扣(Input Tax Credit)。

两者通常接近互相抵消。那么最终就会变成“不交不退”,从而缓解进口阶段的现金流压力。

很多做欧洲市场的卖家,会觉得 DGST 似曾相识,很像英国 PVA(Postponed VAT Accounting)。

本质上,它们确实属于同一种逻辑:进口时不现场缴税,而是在后续 VAT/GST 申报中处理。

但区别在于:英国 PVA 基本属于默认机制,只要 VAT 和 EORI 正常,通常即可使用。

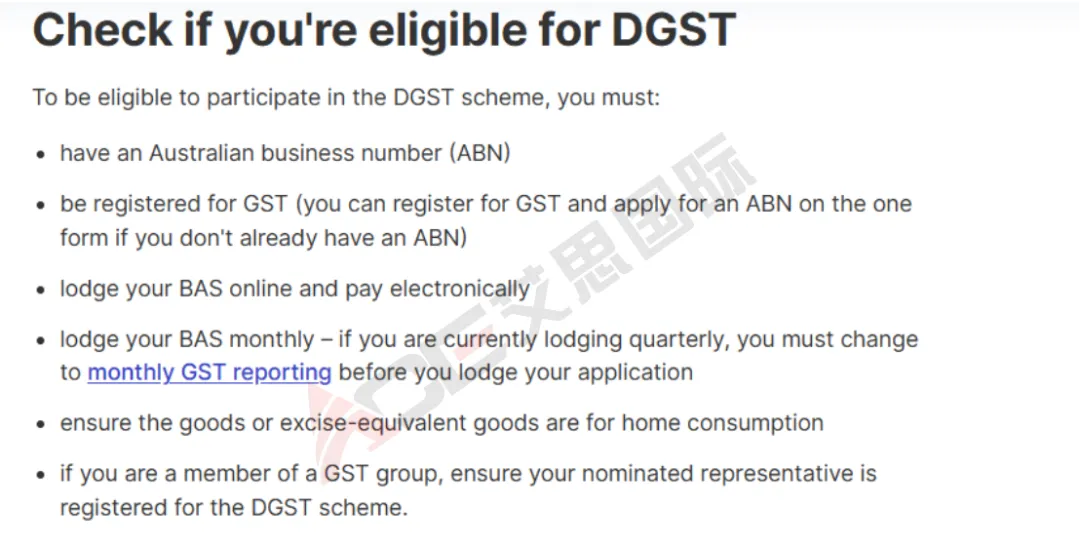

而澳洲 DGST 比英国的PVA多了 “审批”流程,企业需要:

· 持有有效 ABN

· 已注册 GST

· 申报周期为 Monthly BAS(月报)

· 在线申报

· 单独提交 DGST 申请

ATO 审核通过后,企业 ABN 才会正式具备递延资格。

适用范围:覆盖绝大多数“应税进口”

DGST 适用于所有进入澳大利亚“家庭消费(home consumption)”的应税进口货物。

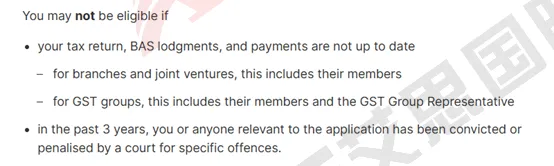

除此之外,使用该机制的企业,还需要保持良好的合规记录,未能履行税务合规义务的企业,无法使用递延机制。

申请 DGST 前,有两个必备要素,企业需要:

· 拥有有效 ABN

· 完成 GST 注册

随后,需要将 BAS 申报周期改为 Monthly(月报)——这一点非常关键,因为 DGST 不支持季度 BAS。

完成 Monthly BAS 后,企业需要向 ATO 提交,ATO 审核通过后,企业才能正式使用 DGST。

此外,卖家还需要提前与货代或报关行确认:进口申报时必须正确使用企业 ABN,并按 DGST 模式清关。

澳洲市场一直是跨境电商卖家高度关注的重要市场之一。不过,相较于欧洲和英国目前较为严格、成熟的税务监管体系,澳洲税务局(ATO)在跨境电商领域的强制执法和平台联动措施相对有限,因此不少卖家主动了解澳洲税务合规的动力也相对较低。

但这并不意味着澳洲税务可以被忽视。

随着全球税务透明化、平台数据共享以及各国税务监管逐步加强,跨境电商的整体趋势正在从“低门槛进入”转向“长期合规运营”。在这样的背景下,澳洲市场同样存在许多卖家需要提前了解和规划的税务问题。

对于希望在全球化布局下保持低风险、稳定运营的卖家而言,澳洲税务合规的了解与准备,也正在逐渐成为不可忽视的一部分。

此外,对于跨境电商而言,未来税务管理的重点,可能已经不仅仅是税率本身,而是税务结构是否有利于现金流。

DGST 本质上并不是“税务优惠”,而是一种帮助企业优化资金周转效率的税务工具。

对于高频进口、持续补货的跨境卖家来说,它的价值往往不在于“少交税”,而在于减少资金长期压在进口环节。