爱沙尼亚查税加速 多国稽查升级

1203

1203上一次,我们曾和大家探讨过爱沙尼亚官网信息的高度透明性,这是其营商环境的显著优势。然而,近期我们接到的客户反馈却揭示出另一面:这份“透明”在税务合规领域,正演化成一场对企业主前所未有的“压力测试”。当法人的个人财务状况与企业的存续资格被紧密捆绑,任何疏漏都可能触发官方的“限制性说明”。

1

法人负债透明化,一纸限制令敲响警钟

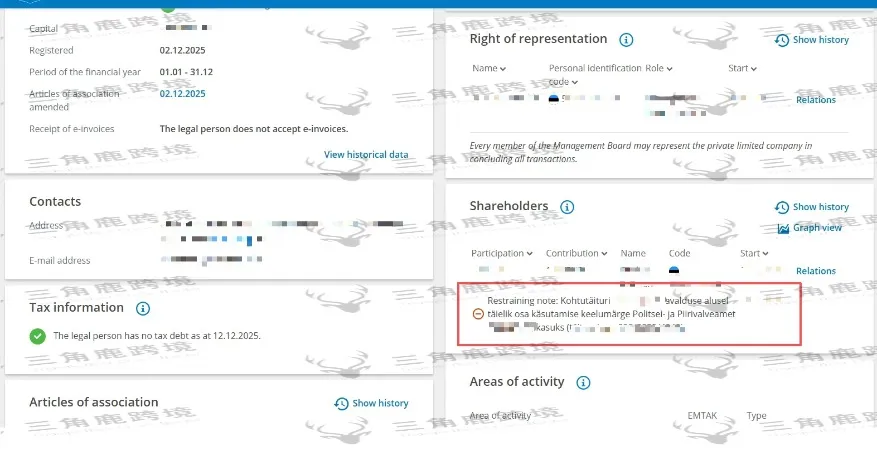

近日,三角鹿收到多位客户关于爱沙尼亚公司状态的紧急咨询。一位客户提供的爱沙尼亚官方截图令人警醒:"根据行政长官申请,对警察和边防局的禁止命令已全部或部分生效"——这并非普通行政通知,而是直指企业法定代表人存在未结清的税务或债务问题!

我们三角鹿深入探究发现,爱沙尼亚工商系统已实现与金融数据的深度联动:信用卡透支、各类贷款逾期未还,均可能被系统捕捉。一旦确认负债,公司法人将收到明确的"限制性说明",虽暂时不影响公司的正常使用,但爱沙尼亚的公司层面的信息、法人层面的行政状态,本身就是高度可查询、可追溯的。因此以上这些信息会直接在官网公示,企业信用污点无处隐藏。

这意味着,在爱沙尼亚,法人个人财务健康与企业存续紧密捆绑,任何疏漏都可能引发连锁危机。

2

爱沙尼亚税务稽查加速,追溯力前所未有

爱沙尼亚税务稽查正以前所未有的速度和深度推进:电子税务局打通数据孤岛,税务系统与银行、信贷机构数据实时共享,法人及企业资金流、负债情况尽在掌握。同时过去需数月核查的线索,如今通过系统交叉验证可快速锁定目标,企业突遭审查风险陡增。

我们最近看到的一些案例里,有一个比较容易被忽略的点:法人个人层面的债务或行政问题,很多人看到官网上的限制说明,会下意识觉得是“公司出了问题”,但实际上,源头有时候并不在公司,而是在法人本身。

为什么最近这类情况被感知得更明显?其实还是在于电子税务系统的联通程度。爱沙尼亚的税务系统、本身就和工商、银行、行政体系高度对接,数据不是孤立存在的。因此在我们接到的一些反馈中,已经出现了法人被约谈、被要求说明公司经营和申报情况的案例,而且节奏比很多卖家预期得要快。

3

全球税务稽查风暴蔓延:约谈常态化

这里我们三角鹿要提醒的是:税务高压远非爱沙尼亚独有。罗马尼亚、塞浦路斯、德国、法国、意大利、西班牙等主要经济体均已强化稽查力度。之前有客户反馈:一个带德国VAT的罗马尼亚公司,用了不到一年,但同样被查了,可见未来对税务的核查会越来越严峻,越来越透明。

税务机关仅凭合理怀疑即可对法人发起问询、要求提供资料。目前已有大量企业法人经历长时间、多轮次税务约谈,疲于应对合规质询。同时各国普遍加强历史数据回溯能力,多年前的申报疏漏亦可能被翻旧账。

所以我们应当清楚,税务合规已从"选择题"变为"生存题",侥幸心理代价高昂。

4

我们的应对与服务

分享这些并非制造焦虑,而是基于近期客户与行业内的真实反馈:

已出现法人被联系、要求补充说明或重新梳理申报的案例。问题分布不限于某一家服务商或某一类卖家,反映出税务约谈和合规核查正成为常态。

针对此类问题,咱们已有爱沙尼亚公司的卖家,不必纠结“会不会被查”,而应提前理清关键点:公司申报是否真实、连续,业务逻辑是否合理可解释,法人层面是否有潜在历史风险点。所以说问题并非无法解决,但拖延到被点名时,成本与压力会更高。