财报前瞻 | 股价持续低于10美元的IPO发行价,FUBO能否靠Q4业绩翻盘?

2817

2817作者 | Mr. Long Game

编译 | 华尔街大事件

摘要:根据各方的说法,预计他们将在本季度达到或超过所有关键指标。然而,盈利的途径仍未明确界定。

01

介绍

在微观层面上,该股已经经历了一次大的抛售,而过去两个月我们在更广泛的市场上所经历的宏观环境即将加大对FUBO的抛售压力。

《财富》杂志1月份发布的初步结果支持了广告收入将成为重要增长推动力的说法,该季度广告收入为2,500万美元,同比增长90%。也有迹象表明,现金消耗正在放缓,用户增长继续成为看涨FUBO的主要理由。

在这篇文章中,我将讲述当FUBO在2月23日发布收益报告时,我将寻找什么,以及考虑到最近我们在更广泛的市场上看到的尚未盈利的公司的倍数压缩,我认为该公司在2022年如何被分析。

Q4看起来又向前迈进了一步。

当一家公司像《财富》杂志(FUBO)这样发布第四季度初步业绩时,可以预期他们会尽可能强调积极的数据。这就是我们从《FUBO》中看到的情况,所以我并不是在暗示我们可以单凭这一版本就对季度业绩做出一个完整的评估,但我确实想谈谈几个关键点:

2021年第四季度总收入预计在215- 2.2亿美元之间,同比增长105%-109%。

2021年全年的总收入预计在6.22 - 6.27亿美元之间,同比增长138% -140%。

2021年第四季度广告收入预计将超过2500万美元,同比增长90%。

到年底,付费用户预计将超过110万,同比增长超过100%。

fuboTV预计本季度末将持有超过3.75亿美元的现金、现金等价物和限制性现金。

到2021年,这些数据都稳定高于预期,表明该公司在用户和收入增长方面仍保持着非常显著的增长。

最重要的是,广告收入在营收中所占的份额越来越大(本季度约为12.5%,全年约为16%),本季度的现金消耗可能只有2,500万美元,因为《财富》杂志报告称,第三季度末,该公司手头的现金为4亿美元。

02

利润率的提高需要加速

fuboTV首席执行官大卫·冈德勒(David Gandler)在该公司公布第四季度初步业绩后不久,就在CNBC上讨论了FUBO在2021年的进展。在采访接近尾声的时候,当被问及盈利的途径时,我给出了一个关键的评论。

“我们已经制定了一个计划,这个计划是把我们每个季度的贡献率提高100到200个基点。我们一直在兑现这一承诺。这不会在一夜之间发生。正如我所说的,企业需要几十年的时间才能实现价值,但我们确实有一条下滑的道路,我们将在未来几个月的季度收益中讨论这条下滑的道路。”——David Gandler 在2022年1月10日接受CNBC采访时表示。

没错,FUBO一直在实现这一目标。最近,他们将调整贡献利润率(ACM)从20年第三季度的10.5%提高到21年第三季度的12.4%。据报告,2020年ACM的增长率为10.1%,因此我希望它们2021年的增长率超过14%,以保持每个季度至少100个基点的提高。

考虑到ACM是通过从每用户平均收益(ARPU)中减去平均每用户成本(ACPU)来计算的,这是股东每个季度都应该密切关注的指标。它最终将告诉我们,FUBO实现盈利的速度有多快。然而,ACPU只计算公司所称的“用户相关费用”,而不是包括一般与行政费用、销售与市场营销、技术等所有费用类别。在第三季度,订阅者相关费用占所有费用的55%,所以在其他费用类别中也有一些需要弥补的地方。

ACM的改进主要得益于去年ARPU的显著增长,但我们应该预计,随着用户数量的不断成熟,ARPU的增长将会放缓。第四季度的平均用户数量为102.25万,预期收益为2.2亿美元,ARPU将为71.92美元,而2021年第四季度为62.84美元。如果《FUBO》的年增长率达到14%,那么它就必须在2022年将ARPU提高到82美元,其他因素都保持不变。这是一段艰难的时期,因为基本订阅费从每月65美元起。

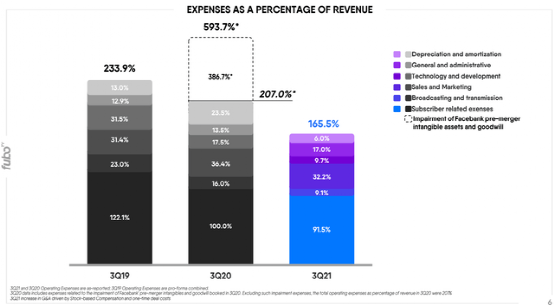

因此,我们应该期待公司在降低费用占收入的百分比方面继续表现出改善,从20年第三季度的207%上升到21年第三季度的165.5%。

fuboTV第三季度业绩报告

FUBO在第三季度的收益报告中刚刚开始包含这张幻灯片,所以我希望在第四季度看到持续的改善,假设他们在报告中包含类似的图表。

本季度发生的一件事,我希望在财报电话会议上得到进一步的回答。

首先,YouTubeTV与迪士尼(Disney)存在合同纠纷,去年12月,包括ESPN在内的几家电视网在YouTubeTV平台上短暂停播了约48小时。

这并不是说我很看重社交媒体,但确实有很多活动表明fuboTV与Hulu Live和DirecTV Stream一样,是YouTubeTV订户的主要目的地之一。

不幸的是,YouTubeTV和迪士尼很快就达成了协议,fuboTV的任何新用户都可以在7天免费试用结束前取消并切换回来。无论如何,如果领导层能告诉我们他们在2-3天的窗口期内获得了多少订户,以及有多少人真正留下来,那将是一件很有趣的事情。

这次活动的另一个关键细节是,YouTubeTV将为其订阅者提供每月15美元的信用额度,直到迪士尼/ESPN重返该平台。这显示了迪士尼/ESPN的内容(主要是体育)在整体包装中的价值。

03

展望2022

在财报周即将到来之际,FUBO的股价一直面临着巨大的阻力,最近的交易价格一直低于每股10美元的IPO发行价,这还不包括2021年增发的股票。从根本上说,自上一份报告发布以来,除了市场对高估值但不盈利的公司缺乏兴趣之外,没有什么真正的改变。FUBO在这两个方面都做了检查,所以它们在最近几个月受到了重创。

2022年并不适合胆小的股东,但我认为这将是FUBO的一年。

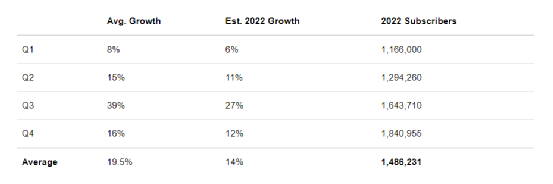

用户增长

如果说《FUBO》在其年轻的历史中有一件事是始终如一的,那就是它的订阅者每年都在以强劲的速度增长。据报道,今年他们的订阅者将达到110万人。远低于YouTubeTV估计的400多万,也远低于2021年的54.8万。

用户增长在第一季度和第二季度季节性放缓,然后在下半年NFL和大学橄榄球回归时回升。考虑到历史的增长,并预测随着订阅用户的增长,增长的百分比将随着时间的推移而下降,我对2022年的预测如下。

收入

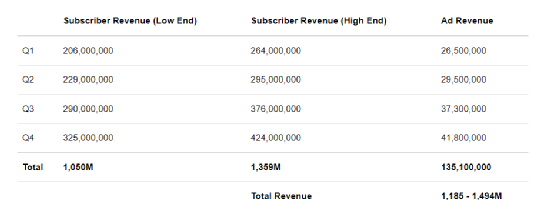

在这个分析中,我只包括用户收入和广告收入。一旦我们有了更多的押注数据,我将更新我的模型,但我相信,除非大幅加速推出更多州的计划,否则这在2022年将是微不足道的。

我估计低端用户每月的收入为59美元,75美元。请记住,在我们认为的65美元/月的基本套餐之下,还有一些套餐。虽然不太可能,但我确实认为在收到FUBO更多指导之前进行区间预测很重要。

在广告方面,我使用的是2022年第四季度的2500万美元,或每个订阅者每月7.58美元。尽管2022年每用户广告收入更有可能继续增长,但如果每用户广告收入在2022年保持稳定,我的收入预测如下。

这相当于每个用户每月的ARPU是66.44-83.77美元。这是一个很大的区间,但中值为75.11美元,非常合理,考虑到过去的表现,可能有点保守。

估值

很难说FUBO在短期内会如何估值,但它是一家正在高速增长的公司,有可能在2022年期间在贡献边际上出现实质性改善。

在低端,1-1.5倍的销售倍数可能是接近FUBO的最佳方式。如果(这是一个很大的假设)到2022年底有明确的盈利路径,3-5倍的销售倍数当然不是不合理的。

按照保守的方法,按照1-1.5倍的估值,营收中值估计为13.4亿美元,如果在2022年没有进一步稀释,股价将为8.70-13.06美元/股。

牛市的情况

牛市的理由相当直接。如果该公司在2022年坚持我的预期上限,甚至超过预期,烧钱的风险将变得微不足道,无需进一步稀释股东以支持核心业务,实现盈利的途径将是可以实现的。

《FUBO》最近在游戏业务的市场准入协议和赞助协议方面表现不俗。这些都是发展业务所必需的,但在开始阶段会有资本支出。

向vMVPDs的转型仍在稳步攀升,而内容定价的增长速度也无法赶上FUBO的步伐。这意味着,FUBO需要继续利用更大的用户基础,以便在未来任何成本增加之前,利用更好的网络交易,因为它别无选择,只能转嫁给用户。FUBO在谈判短期交易方面一直很有策略,这样它就可以随着订阅人数的增长继续重新谈判。

即使有了所有这些因素,他们最终还是需要宏观环境来稳定市场,并再次出现高增长的需求。

熊市的情况

2022年,宏观因素可能会困扰FUBO,如果消费者可以这么说,保持冷静,减缓从线性电视平台向虚拟vpd的转变。内容成本只会继续上升,除非《FUBO》能够在广告收入和内容增长之间实现相当技术上的平衡,否则这些成本最终将转嫁到消费者身上。

伏波开始获得专有权广播内容,包括英超联赛在加拿大,但需要更大的权利交易,将针在美国也大联盟的摆布和将来如何奖电视转播权。例如,如果NFL将其周日门票(Sunday Ticket)套餐授予亚马逊(Amazon)或苹果(Apple),那么vmvpd和传统线性电视可能会遭到破坏。其他体育联盟仍然需要内容聚合的力量来推动休闲玩家进入游戏。如果NFL与亚马逊、苹果甚至迪士尼/ESPN+合作,那么比赛就完全改变了。

该公司仍在烧钱,盈利能力很可能还需要3年多的时间。虽然在目前的水平下,股东权益被稀释的可能性不大,但未来仍应是一个预期。

04

总结

我的投资观点和第一篇关于FUBO的文章一样,但近期内我的估值肯定会有所回落。FUBO可能报告了出色的收益,但关键在于能够在显著降低ACPU的同时提高ARPU。

波动将在2022年的大部分时间里持续,但一个合理的底部可能就在眼前。FUBO应该只被认为是一种高风险投资,并且能够在价格大幅波动中持有,或者作为一种利用波动的短期工具。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。