AMZ123获悉,近日,墨西哥市场研究机构Marketing4eCommerce Mexico发布了《2025年墨西哥自然流量最高的100家电商网站》排行榜。该榜单基于Semrush数据统计,时间范围为2025年1月至12月,衡量指标为全年预估自然搜索访问量,即消费者通过谷歌搜索进入网站的流量,而非广告付费流量。

AMZ123获悉,近日,墨西哥市场研究机构Marketing4eCommerce Mexico发布了《2025年墨西哥自然流量最高的100家电商网站》排行榜。该榜单基于Semrush数据统计,时间范围为2025年1月至12月,衡量指标为全年预估自然搜索访问量,即消费者通过谷歌搜索进入网站的流量,而非广告付费流量。

报告指出,自然流量被认为是衡量品牌数字影响力的重要指标之一,因为这种流量并非依靠广告预算短期获取,而是长期内容建设、品牌权威和搜索可见度积累的结果。不过,流量高并不一定意味着销售额最高,但代表品牌在搜索渠道中的曝光能力更强。

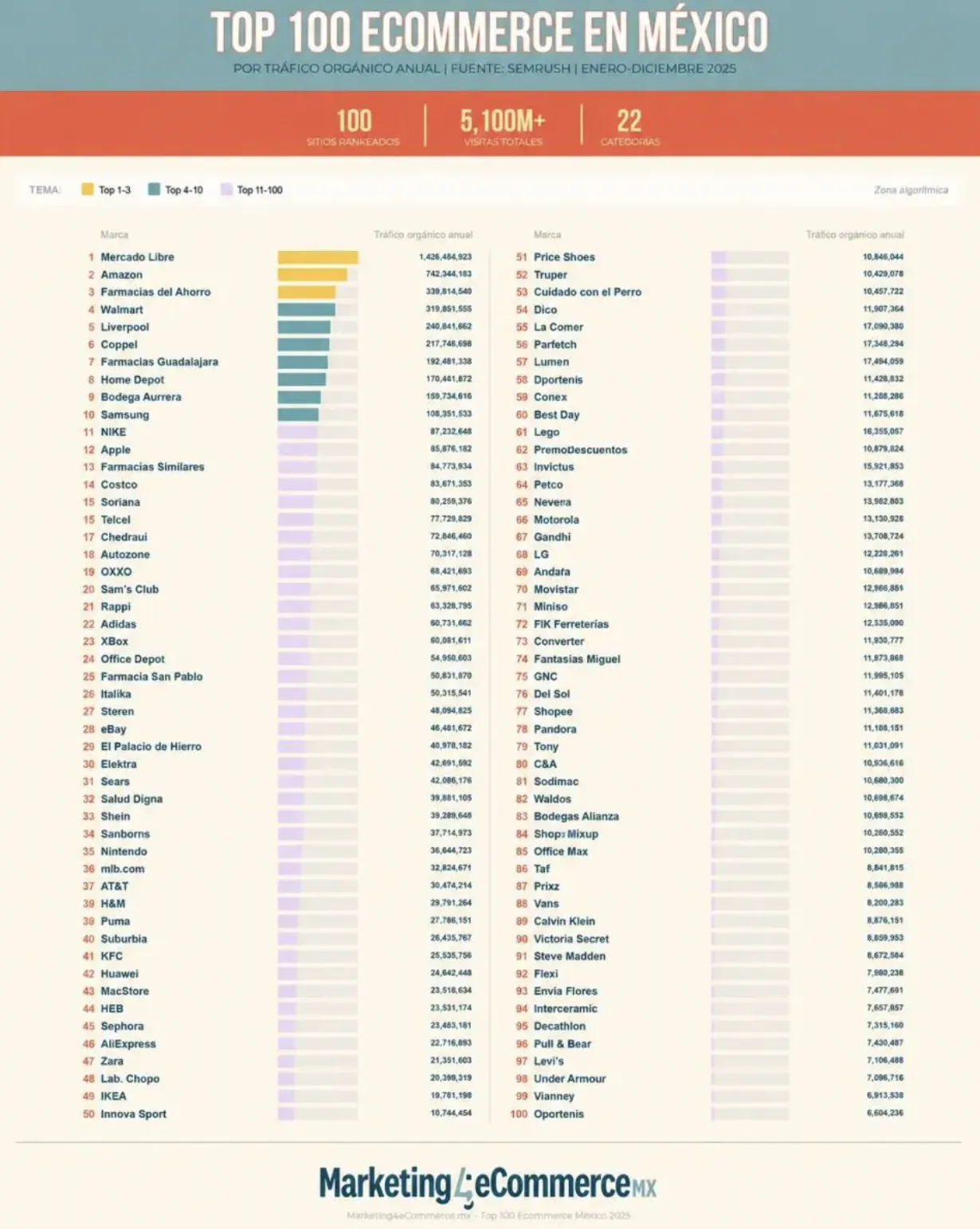

从整体市场来看,平台型电商仍然是墨西哥电商流量的核心来源。美客多和亚马逊两家平台合计占据Top100榜单超过38%的自然流量。其中,美客多全年自然访问量达到14.23亿次,远高于第二名亚马逊的7.12亿次。报告指出,第一名与第二名之间的差距,甚至超过第三名到第十名流量总和。

除了美客多和亚马逊外,eBay、Shein、AliExpress和Shopee等国际平台也在墨西哥平台型电商市场占据重要位置。不过,报告认为,2025年平台型电商已经开始出现竞争压力加大的迹象。

超市和仓储会员店是另一大重要类别,包括沃尔玛、Bodega Aurrera、Soriana、Chedraui、好市多、山姆超市、HEB和La Comer等。这类平台具有高频搜索、低季节性等特点,但竞争非常激烈,多个平台围绕相同的基础商品关键词展开争夺。

医药健康成为2025年增长最明显的电商类别,也是唯一实现全面增长的行业。包括Farmacias del Ahorro、Farmacias Guadalajara以及数字原生平台Prixz等企业均实现增长,墨西哥消费者在线健康需求正在快速提升。

其中,药店平台之间的竞争尤为激烈。2025年1月,Farmacias del Ahorro的自然流量还是Farmacias Guadalajara的2.4倍,但到12月,优势已经缩小至1.2倍。与此同时,Farmacias de Similares全年流量增长98%,已经升至该类别第三位。报告认为,2026年墨西哥线上药店市场竞争可能进一步加剧。

时尚是榜单中品牌数量最多、竞争最分散的类别。国际品牌如Zara、H&M、Bershka,以及运动品牌Nike、Adidas、Puma,与本土品牌Andrea、Price Shoes和Flexi共同竞争市场。

百货零售平台如Liverpool、Coppel、El Palacio de Hierro、Elektra、Sears和Sanborns则面临双重压力,一方面需要与平台型电商进行价格竞争,另一方面还要面对专业垂直网站在商品深度上的竞争。

科技与电子产品是2025年自然流量下降最明显的类别,包括苹果、三星、LG和Nintendo等品牌,以及MacStore、Steren、Cyberpuerta等零售商。不过,MacStore成为少数例外,其全年自然流量增长138%。报告认为,这种持续增长并非偶然,而是长期SEO策略执行的结果。

家居类中,家得宝保持领先,后续包括IKEA、Truper和Sodimac等平台。该类别在7月至8月装修季期间流量增长明显。

榜单还覆盖电信、体育、旅游、汽车、美妆、图书、宠物、饮品、食品、手工艺、保健品、珠宝、玩具和便利店等多个类别。其中包括丝芙兰、潘多拉、Lego和OXXO等品牌。

报告特别指出,潘多拉成为榜单中变化最明显的案例之一。2025年1月至9月期间,其网站月均自然流量维持在120万至130万之间,但10月骤降至11万,12月进一步跌至仅3284次访问。

虽然潘多拉全年仍位列榜单第78位,但最后几个月几乎已经失去自然搜索流量。报告认为,这种断崖式下滑很可能与搜索算法调整或技术问题有关。

另一家值得关注的企业是Bodegas Alianza。这家主营葡萄酒和烈酒的连锁品牌,在2025年自然流量增长139%,月访问量从1月的52万增长至12月的124万。报告认为,这说明即便是细分市场品牌,只要重视自然搜索渠道,仍有较大增长空间。

与此同时,曾经的电商平台Linio则几乎退出搜索市场。数据显示,Linio全年自然流量仅939次,平均每月不足100次访问。报告认为,这已经不是简单的流量下滑,而是几乎彻底失去搜索渠道存在感。

报告最后指出,这份榜单衡量的是品牌在搜索渠道中的可见度,而不是销售额。随着搜索流量竞争不断变化,品牌当前在搜索渠道中的位置,也将成为观察未来墨西哥电商格局的重要参考。

作者✎ Summer/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载,如需授权请联系: amz123happy