脱水研报 | 直到2023年的预估和选择——对餐厅的长期观察

3291

3291餐饮业为什么值得长期关注?

此前的一个月,冠状病毒的Delta变体引起了人们的关注,但这并没有对餐厅的销售产生太大影响。在经历了一年的销售动荡之后,该行业终于重新站稳了脚跟。

截至目前,餐饮行业状况还算不错,只是增速放缓。根据美国人口普查局(Census Bureau)的数据显示,6月至7月酒吧和餐馆的销售额增长了1.7%,低于5月至6月间的2.4%。

根据全国餐饮协会(NRA)的说法,Delta变体可能会在一定程度上减缓餐饮业的复苏,但销售额仍会比去年高很多。此外,根据一份报告,截至9月6日,平均新的COVID-19病例自8月24日以来首次下降。

目前来看,餐饮业呈现向好的趋势。Baird在介绍其直到2023年的观察范围内的估计时提出,“对餐馆的长期观察表明,将从疫情干扰中继续向正常方向发展。”

一、餐饮业的反弹趋势表现如何?

1、餐饮业销售额同比增长

去年冠状病毒爆发后,餐饮业受到了严重打击,销售额几乎停滞不前。尽管经济于6月开始重新开放,但由于实施了多项限制,这使人们避开餐馆和酒吧,餐馆的客流量并不多。

然而,随着疫苗开始推出,情况在年初开始发生变化。数以百万计的人得到了他们的刺激并开始更加自信地走出家门,从而再次推动了餐馆的销售。

餐厅和酒吧的销售额一直在上升,根据NRA的数据,今年美国餐厅的年销售额预计将从2020年增长19.7%,达到7890亿美元。销售额仍将比2019年报告的8643亿美元低8.7%,尽管还未恢复成疫情前的水平,但经历了艰难的一年之后,终于开始看到餐厅的光明前景。

尽管新的COVID-19病例激增,但美国餐馆的销售似乎并未受到太大影响。事实上,到目前为止,夏天对这个行业来说是件好事。根据NPD集团的另一份报告,与去年同期相比,2021年第二季度餐厅的消费者支出增长了32%。此外,随着限制的放宽,2021年第二季度的室内或场外餐饮与去年同期相比飙升了22%。

现在有数百万人接种了疫苗,人们现在更加自信,亲自去餐馆。根据一份报告,截至9月6日,美国平均有137,000例新的冠状病毒病例,比两周前的8月24日平均新增病例151,000例下降了9%。

这也是自6月30日以来,全国新增病例平均数首次低于前两周的总平均数。旅行也再次增加,人们正在计划假期。因此,未来几个月餐厅销售额可能会进一步增长。

据餐饮商业在线文章援引美国国家餐饮协会的一份报告称,美国餐厅销售额在2020年下降19.2%后迅速恢复正常,这也是该行业最具挑战性的一年。

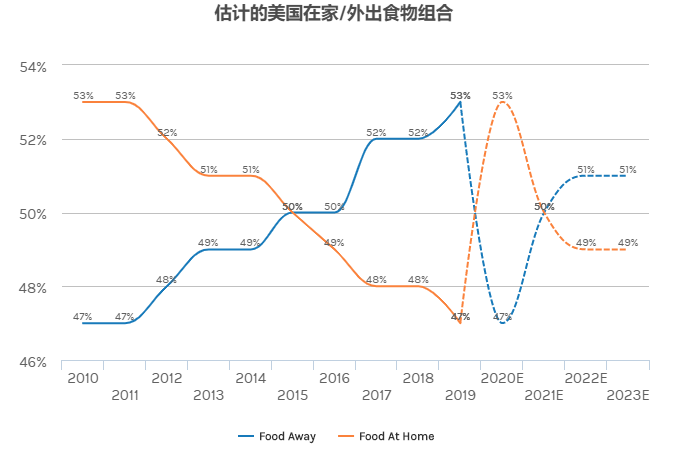

2、消费者支出环境得到恢复

过去这段时间,消费者支出环境在经历了疫情的波动和政府对消费者的"大规模"刺激付款之后,将恢复到一个更加正常的增长率。

分析师David Tarantino和他的团队表示,“我们怀疑行业需求前景可能更依赖于传统的经济变量(例如,就业和工资增长,消费者信心,其他因素),这些变量在历史上与餐厅支出相关联,我们假设同比背景(相对于2022E基数)与进入疫情的年份类似。”

摩根士丹利在去年就表示,“我们现在预测,这两个相对的市场份额将在2020年翻转。”但在2022年之后,在消费者中的份额将会恢复。

资料来源:美国人口普查局、Haver、摩根士丹利研究部估计

但他们也预计EBITDA利润率会"适度"扩张,因为他们预计供应链和人员配置方面的挑战会有所缓解,可能会支持未来一年比预期更温和的投入成本膨胀——以及"预计总收入增长对G&A的杠杆作用"。

在经历了一场业内人士称之为该行业“灭绝事件”的疫情之后,顶级餐厅股票可能会迎来一代人以来的最大涨幅。

大多数被淘汰的餐馆都是规模较小、资源较少的地方性企业。疫情迫使许多大型餐厅——以及他们的客户——将他们的业务搬到网上,并拥抱数字化转型。

二、餐饮业为什么值得长期关注?

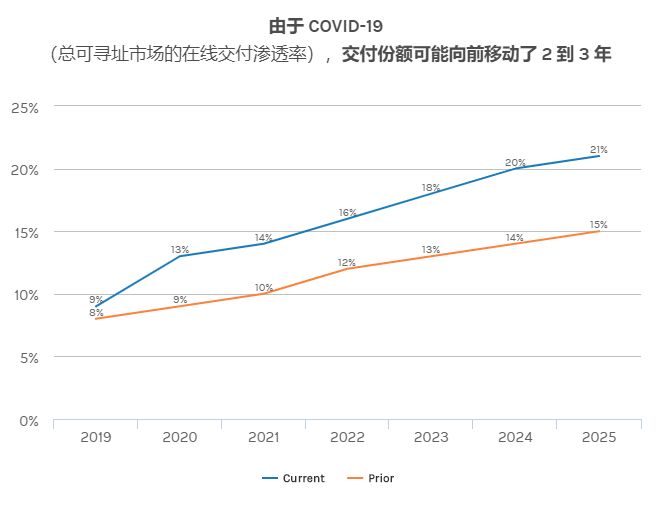

1、数字和交付渗透率迅速增长——数字化转型

在大流行之前,数字和交付渗透率已经获得增长。现在,原本预计需要数年时间的变革正在短短几个月内发生。负责美国餐饮业的首席股票分析师John Glass说:“我们预计2020年通过在线配送平台和餐厅自助配送的在线食品配送总额将达到450亿美元,而我们之前估计的2021年为410亿美元,今年将达到目标市场的13%,到2022年将达到16%,与我们之前估计的2025年相比。这意味着在交付平台加速增长的带动下,近三年的消费者支出正在向前推进。”

由于移动应用订单的增加,这些在线平台(业内称为第三方交付)的使用量激增。截至4月底和5月初,休闲外卖的销售额在许多情况下翻了三倍或四倍,这通常超过了餐厅自己的外卖工作量。这对行业来说可能是积极的,因为移动使用可以带来更高的利润、更低的交易摩擦和更大的客户数据保留。

资料来源:Euromonitor,公司数据,摩根士丹利研究部估计。

2、连锁餐厅的市场份额得到巩固

在COVID-19时代,独立人士和小型连锁店的命运一直是最受关注和争论的话题之一。危机前,美国拥有约370,000家独立餐厅,占餐厅总数的57%,主要集中在全方位服务类别。估计这些餐厅中有多少会因COVID-19而永久关闭,范围从5%到30%,或大约20,000到110,000个场所。

“假设10%至15%的独立公司关闭,我们估计这将使大约200亿至350亿美元的销售额可供争夺,其中大部分是全方位服务类别。在快餐业,使用相同的假设,我们估计行业销售额的2%到4%将被释放,”格拉斯说。

对于独立餐厅来说,一个亮点可能是该细分市场过去的总体弹性。该行业享有持续的再生,部分原因是餐饮场所保留了大量的沉没成本,例如管道、大容量空调系统和其他专业设备,使新运营商适应和开展业务具有成本效益。

COVID后房地产足迹可能会缩小。随着连锁店考虑更好的品牌准入,关于店铺足迹的问题可能会浮出水面,即店铺的数量和位置以及两个或多个连锁实体共享一个屋顶的多品牌选址策略。

数字化的加速也将使路边取货窗口和车道更加相关。适应更多的外卖业务,全方位服务的餐厅可能会缩小餐厅,同时扩大外卖区域。

这种市场向更方便、外卖的商业模式转变,自然有利于快餐和快餐连锁店。

3、餐馆股票超大型场外投资

Chipotle一直在努力保持其收益,部分原因是大力投资扩大其得来速Chipotlane商店。2019年,这家墨西哥快速休闲连锁店有10家Chipotlane门店在运营。今天,这个数字为244个,其中45个地点仅在2021年第二季度就增加了。

“与同期开业的非Chipotlanes相比,新Chipotlanes的销售额高出约20%,”Chipotle首席财务官JohnHartung在公司7月20日的财报电话会议上表示。开张一年多的Chipotlane餐厅的表现继续优于非Chiptolane餐厅。

麦当劳的股票也在研究免下车技术以减少等待时间。该公司于2019年收购了人工智能公司Apprente,以帮助升级免下车、移动和售货亭订购。这家快餐巨头也在考虑多样化的商店形式,包括送货和免下车地点。星巴克计划改造150个得来速商店,以减少窗口时间。

三、风险提示:

病毒变体和劳工短缺仍在威胁餐厅股票

1、回到办公室:时间未知

在冠状病毒病例激增的情况下,该行业面临的最大、最近的逆风是口罩的回归和疫苗规定的实施。尽管病例数量激增,但专家们预计不会恢复全面封锁。

虽然消费者很快接受了场外选择,但对坐下来用餐的压抑需求仍然很高。根据美国全国餐馆协会的数据,大约83%的成年人表示,他们没有像他们希望的那样经常在餐馆就餐。

“对于餐桌服务业务,消费者被压抑的需求或未满足的需求仍然特别高。”虽然贸易协会预计餐厅销售额将在今年下半年实现两位数增长,但delta病毒变种的出现可能会使这种复苏复杂化。

对于消费者来说,餐桌服务在很大程度上是一种社会活动。任何“限制这些消费者在现场进行社交的能力”的事情都可能成为该行业重新站稳脚跟的障碍。

“Chipotle在2020年实现了增长,到目前为止,2021年的表现非常出色,但不太可能看到许多遭受重创的快速休闲同行将实现的那种百分比增长,”Morningstar分析师邓洛普表示。“这是因为许多快速休闲连锁店不成比例地位于中央商务区,在那里他们失去了一半以上的业务。”然而,由于增量病例不断增加,一些公司推迟了员工返回办公室的时间。

尽管休闲和高级餐饮业态的攀登之路更为艰巨,但2021年仍将是快餐业和快餐休闲业态的混合体。邓禄普预计快餐业务全年将继续增长。但快速休闲连锁店可能更难维持较高的销售额。

2、餐厅需要得到帮手:劳动力短缺

此外,劳动力短缺继续阻碍餐厅的复苏。向数字化的转变有助于缓解一些压力,然而,全国餐馆协会表示,仍有大约130万个餐馆职位空缺。

“餐饮业一直并将永远是一个劳动密集型行业,”全国餐饮协会研究高级副总裁Hudson Riehle表示。“当您与餐厅经营者交谈时,尤其是在这种招聘如此具有挑战性的环境中,劳动力的分配方式历来一直在发生变化。”与重新开业的表现一样,餐厅处理劳动力短缺的能力因细分市场而异。

“最终,最大的杠杆是工资,”Morningstar分析师Sean Dunlop表示。许多较大的连锁店,包括麦当劳、Chipotle和星巴克,正在通过提高工资和福利来解决劳动力问题。

“做得最好的运营商通常会推动工资增长、更好的福利、更容易的申请和职业发展道路的某种组合,”他说。

虽然邓禄普预计劳动力将是首要问题,但他表示,从长远来看,运营商将能够逐渐将增加的成本转嫁给客户。

他们还将更多地投资于自动化和劳动生产率技术和改进。但即使有了数字化转变,该行业与劳动力的关系仍将是一个持续的对话。

“技术有助于减轻一些事情的压力,”据康奈尔大学食品与饮料研究所所长亚历克斯·萨斯金德谈到劳资摩擦时说。“但这不是解决所有问题的方法,也不是拥有伟大文化的解决方案。”

四、机构观点:高于平均水平的盈利、

优异预期表现和低的相对估值相结合

在收入增长方面,Shake Shack领先于其他三家预计2023年收入增长两位数的餐厅:WingStop(WING);Chipotle(CMG);和Chuy's(CHUY)。WingStop和Chipotle均预计2023年的同店销售额将增长5%,Shake Shack的整体收入增长图表领先,因为预计单位增长为18%。

尽管ShakeShack(NYSE:SHAK)预计2023年收入增长最高,预计增长率为20%,超出了最高预期,但这项业务缺乏差异化,而且看起来越来越不可能实现其股价所隐含的利润。

Shake Shack专注于商品化汉堡和快餐休闲行业的差异化仍然代价高昂,该公司尚未实现任何规模经济,其盈利能力在竞争对手中几乎排在最后。

从每股收益来看,贝尔德认为Chipotle将增长25%,达到42.50美元(高于市场普遍预期的42.13美元)。这远远超过了WingStop和Chuy's18%的预期增长率,以及多米诺比萨14%的预期增长率。

考虑到这些因素,它维持七只股票的跑赢大盘:星巴克(SBUX);Chipotle(CMG);麦当劳(MCD);多米诺比萨(DPZ);百胜品牌(YUM);WingStop(WING);和达顿餐厅(DRI)。

Cowen分析师Andrew Charles也发布了一份“餐厅信念名单”,他的首选是Chipotle Mexican Grill (CMG),其次是星巴克(SBUX)和Jack in the Box (JACK)。查尔斯在一份研究报告中告诉投资者,“强劲的消费者宏观背景”和独立商店的关闭使餐馆能够采取高于平常的定价或公开考虑高于历史水平的定价。

这位分析师仍然认为,拥有“根深蒂固”的数字优势的品类领导者处于最佳位置——即 Chipotle(CMG)、多米诺比萨(DPZ)、星巴克(SBUX)和Wingstop (WING)。

Chipotle此前报告了另一个井喷季度,2021财年的单位增长修正为200多家餐厅。值得注意的是,该公司还表示,它有信心将平均单位销量达到300万美元,从而推动利润率进一步扩大,利润率已经创下多年新高。

在劳工方面,Chipotle在最近的活动中进行了大量招聘,该公司指出其劳工状况已显着改善。

Wedbush分析师Nick Setyan将Chipotle的目标价从1800美元上调至2150美元,并保持对该股的"跑赢大盘"评级。分析师通过8月份的检查发现,第三季度的同店销售增长在中到高位,高于13.6%的共识和中到低位的指导。

Setyan补充说,数字交付和取货交易的持续增长,以及消费者流动性和堂食流量的改善,特别是在城市地区,是值得注意的收获。该分析师还认为,劳动效率、餐厅容量的恢复、忠诚度计划的增长、进一步的价格行动、新的菜单项目和Chipotle未来的促销节奏是同店销售持续增长的动力。

BTIG分析师Peter Saleh也将该公司对Chipotle的目标价从1850美元上调至2150美元,并保持对该股的买入评级。该分析师称,随着公司新店生产力 "加速达到新高",他对公司持续的销售势头、单位发展和利润率提高的故事增加了信心。萨利赫在一份研究报告中告诉投资者,展望2022年和2023年,Chipotlane的转换可能是一个额外的利润驱动因素,但投资者尚未考虑到这些规模的提升。

然而,在约8倍的销售额和股票在短期内延长的情况下,需要注意的是,目前的估值并没有提供安全边际。

Truist 分析师Jake Bartlett将该公司对Wingstop (WING)的目标价从173 美元上调至 185 美元,并在本周第二季度业绩公布前维持对该股的买入评级。这位分析师引用了他对Domino's Pizza (DPZ) 的积极正面解读,由于持续的高交付需求,它在2年的基础上加速增长。鉴于他对网络抓取数据的审查,Wingstop的第二季度国内门店开业预计也将强劲。

德意志银行分析师Brian Mullan给予星巴克持有评级和127美元的目标价格。该分析师表示,随着时间的推移,股价会走高,这是阻力最小的路径。他的目标价格代表了从目前水平上升的8%。

从整体来看,Chipotle(CMG)、多米诺比萨(DPZ)、星巴克(SBUX)和Wingstop (WING)总体表现具备多重优势。贝尔德表示,其最佳评级是表现出一个或多个特征的股票:有可能抢占“相当大”的市场份额,并在重新开放时显示出高于预期的核心利润增长;在重新开放之后的一段时间内维持较好的每股收益和收入增长率的能力;2022年高于平均水平的盈利能见度和低的相对估值相结合;以及对关键风险因素(如投入成本通胀、消费者支出放缓、以及COVID-19未知数)的直接暴露相对较低。