补税追溯至2017年?亚马逊卖家别慌,先理清事实!

1768

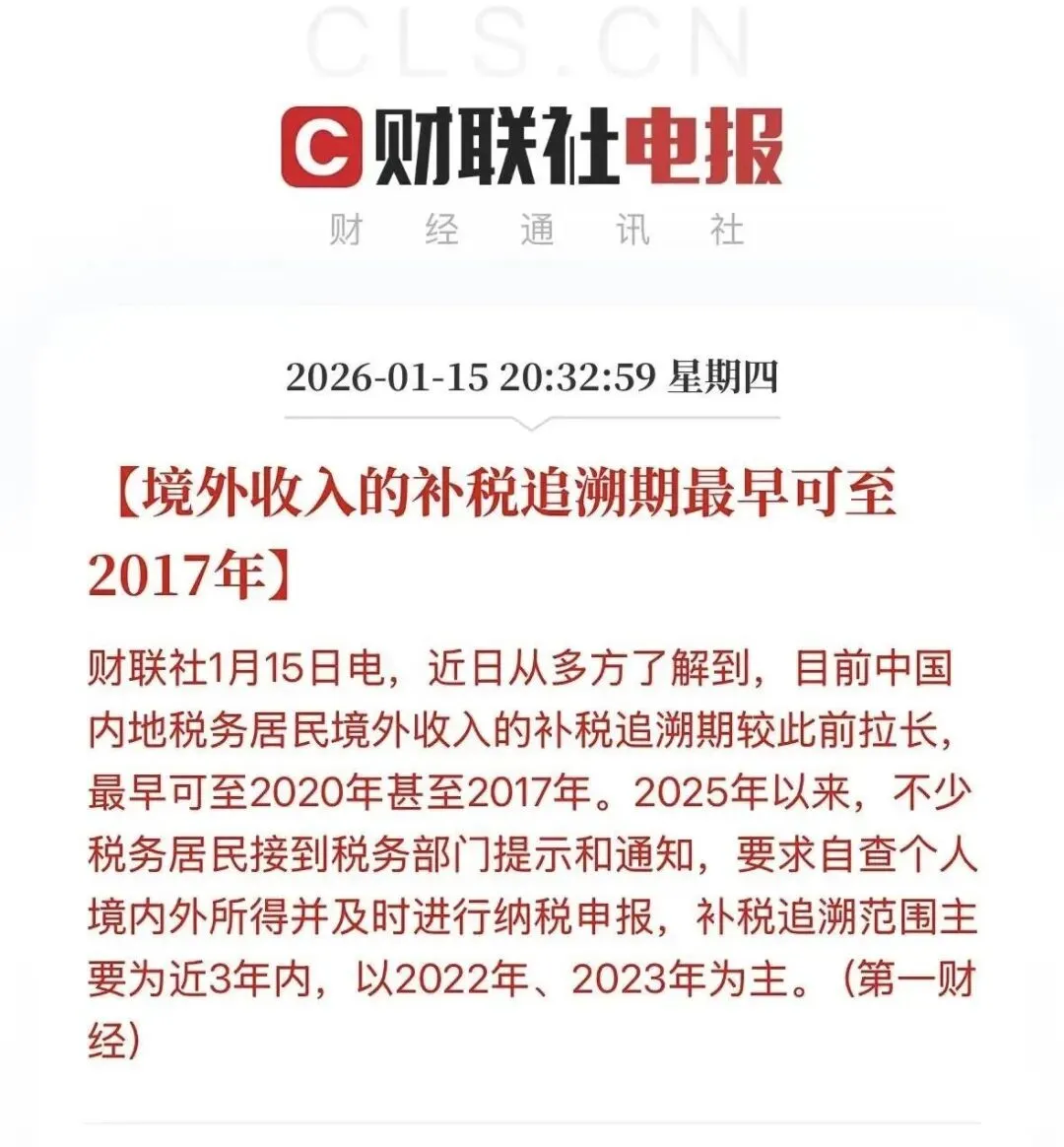

1768近日,一则“亚马逊卖家需追随至2017年”的流言在跨境圈刷屏,在税务监管日益趋严的当下,这无疑精准触动了卖家们最敏感的神经,但在翻开陈年账本之前,我们有必要先理清事实:这到底是又一次的政策收紧,还是大家传着传着就变了味的谣言?

来源:财联社

补税至2017年?

需看清政策针对人群

首先,请各位卖家先稳住心神,这则补税的消息虽然真实,但其根源并非指向跨境卖家。

据业内财税专业人士分析,“补税追溯到2017年”这一政策,其真实对象是中国高净值人群的境外金融投资所得。

简单来说,上述条文主要规范的是个人在海外进行炒股、购置基金、设立信托或购买大额保险等所产生的“非经营性”投资收益。根据中国《个人所得税法》及相关规定,中国税务居民需就其全球所得申报纳税。对于境外所得,主要包括以下几类:

1️⃣因任职、受雇、履约等在中国境外提供劳务取得的所得;

2️⃣中国境外企业以及其他组织支付且负担的稿酬所得;

3️⃣许可各种特许权在中国境外使用而取得的所得;

4️⃣在中国境外从事生产、经营活动而取得的与生产、经营活动相关的所得;

5️⃣从中国境外企业、其他组织以及非居民个人取得的利息、股息、红利所得;

6️⃣将财产出租给承租人在中国境外使用而取得的所得;

7️⃣转让中国境外的不动产、转让对中国境外企业以及其他组织投资形成的股票、股权以及其他权益性资产或者在中国境外转让其他财产取得的所得;

8️⃣中国境外企业、其他组织以及非居民个人支付且负担的偶然所得。

据了解,境外股票、股权交易的资本利得,税法上,这属于“财产转让所得”,这与亚马逊卖家的情况有本质区别:卖家通过销售实体商品获取的利润,在法律上清晰定义为 “生产经营所得” ,属于企业经营行为,关于这种经营所得的税务追溯期,国家有明明白白的规矩:

一般情况:只查近3年(前提是计算错误,且累计税款不足10万)

特殊情况:最多查5年(前提是不是故意的,但漏报的税额超过10万)

恶劣情况:无限期追征(这是针对恶意偷税、骗税、伪造账本的)

所以,亚马逊卖家实际受影响范围为2022-2024年境外所得,网上流传的“亚马逊卖家补税追溯到2017年”,纯属危言耸听。

双重税务合规压力,

卖家该如何破局?

尽管“亚马逊卖家需补税至2017年”是场乌龙,但跨境电商卖家的税务合规压力却是真实存在的。

一是数据透明化监管正式落地:自2025年10月起,根据国家税务总局要求,亚马逊等平台开始定期向税务机关直接报送卖家销售收入数据,意味着店铺流水在税务系统内近乎实时可见。

随后在12月份,许多卖家收到平台推送的Q3官方报税明细后,普遍发现一个棘手问题:平台报送的“销售收入”虚高,更为紧迫的是,本月的报税截止日期(是1月20日)已过,但仍然有部分卖家还未提报。尽管亚马逊在1月中旬对Q3季度数据报告进行了二次推送,并就其中部分模糊数据项做出了解释,但报告最核心,也是让卖家最“痛”的“收入虚高,成本过低”的问题,依然无解。这也是导致部分卖家迟迟不做申报的原因之一。

二是增值税新法实施:《中华人民共和国增值税法》已于2026年1月1日起实施,其中明确规定:取消原来的1个月缓冲期,规定年销售额超500万元的企业将即时升级为一般纳税人。

而长期采用“买单报关”的卖家,其货物无法取得合规的出口凭证,导致增值税只能硬吃,再叠加25%的企业所得税,综合税负可能瞬间吞噬掉大部分甚至全部利润。

合规,已从一道选择题,变为跨境卖家生存下去的“资格证”。然而,面对平台数据差异、账目混乱、财税知识欠缺等问题,许多跨境电商卖家都陷入了“知道严重,却无从下手”的尴尬困境。