财报前瞻 | Q4财报将至,靠收购能否提振IBM在云业务上的增长困境?

3704

3704编译 | 华尔街大事件

IBM (NYSE:IBM)将于1月24日星期一收盘后公布第四季度的盈利结果。作为老牌科技巨头之一,2021股价上涨了16.76%,2022开年以来下跌了3.22%。目前,该公司服务于多个技术终端市场,如云计算、人工智能和IT基础设施。

本季度,IBM在并购方面表现活跃,收购了雷戈咨询公司的Adobe Workfront业务,以加强其Adobe服务的提供;收购了澳大利亚数字转型服务公司"SXiQ",以加强澳大利亚和新西兰的咨询能力;还收购了数据分析软件供应商Envizi。

这家科技巨头一直在大力投资,以加强其混合云和人工智能战略和能力,重点是收购高价值的咨询服务。

另一方面,IBM最近宣布计划将其著名的沃森健康部门(Watson Health)的医疗数据和分析资产出售给私募股权公司Francisco Partners。这项交易标志着IBM正在放弃其在医疗保健领域的雄心,更加聚焦于构建混合云计算的能力。

此外,经过一年的准备,它还正式完成了对其管理技术服务业务Kyndryl(NYSE:KD)的分拆。首席执行官Arvind Krishna在Kyndryl分拆后告诉CNBC,IBM现在的投资组合专注于自动化、安全和咨询等增长中心。

不过,过去一年云计算高速发展,IBM尽管没有在近期的抛售潮中暴跌,但整体市场的环境中,特别是高增长的科技公司,也无法在过去一年中获取较为可观的回报,投资者将会怀疑其未来负值的可能性。

面对收购狂潮,IBM的增长率仍然乏善可陈,而且利润率仍然面临压力。去年10月21日,在IBM公布第三季度财报后的一天,股价下跌9.56%。令人失望的销售业绩主要与IBM的全球技术服务业务有关,由于订单持续下降,其销售额比一年前下降了5%。

尽管2021年被期望成为IBM的转折期,但这些希望未能实现。同时,这些收购、分拆和其他超额成本项目,还将给其收入承压。如果管理层不能真正实现当前的预期,更具挑战性的2022年很容易带来新的困难。

01

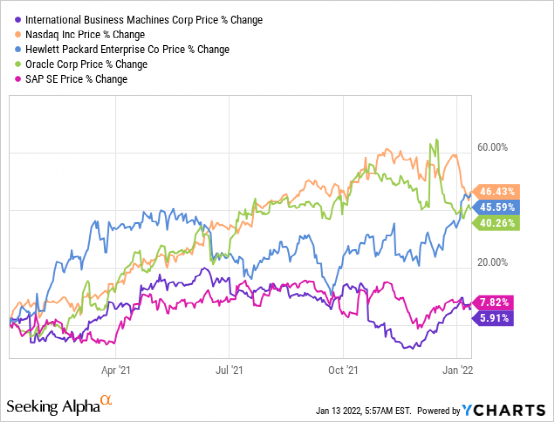

IBM去年16.76%的总回报率,看起来似乎不错,但在同一时期,标准普尔500指数的回报率约为27%,而纳斯达克指数的升值幅度接近50%。在一年前云计算领域内增长较缓的中,甲骨文(ORCL)和惠普(HPE)的表现也好得多。

数据来源:YCharts

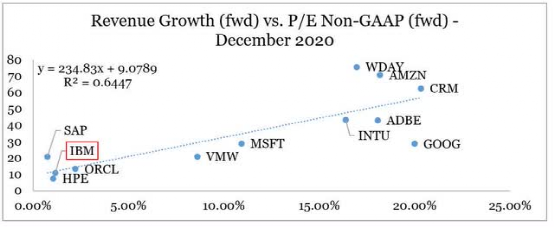

IBM和SAP是该领域仅有的两家低估值,且低增长的公司,在过去一年中确实未能带来强劲业绩。而较之AWS、微软(MSFT)和谷歌(GOOGL)等,

来源:Gartner

在2021年的过程中,IBM的云基础设施和平台服务(现在大多在Kyndryl旗下)之间的差距进一步扩大了。Kyndryl的糟糕的股价表现,以及收入继续下降,而亏损不断增加,经营活动的现金流仍然处于负值。

在其他有增长潜力的业务足够有力之前,把这个部门分拆出来似乎对IBM和Kyndryrl来说,目前来看,都不算是个好结果。Kyndryrl(KD)的分拆带走了一个蓬勃发展的技术基础设施管理业务,而这个业务本可以成为一个强大的收入驱动力。IBM是否会继续进行分拆和大型收购,或者它还能否专注于自由现金流和卓越运营?

即使把Kyndryl这个分拆的业务部门排除在外,IBM目前的地位似乎并不强大。IBM战略的主要支柱似乎是收购狂潮,参与并购狂潮被视为对企业有利的事情,但季度业绩表明,在公司管理层忙于整合所有这些新业务时,IBM面前还有更多困难。

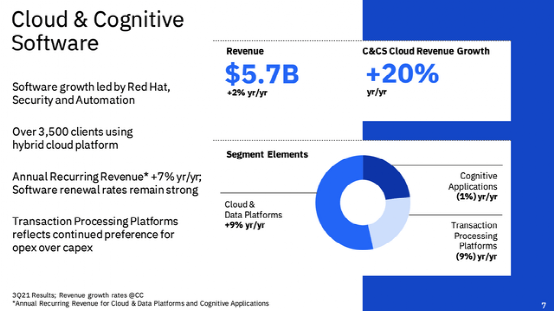

云计算和认知软件业务部门的收入增长是较低的个位数,而与此同时,高增长的全球商业服务部门的毛利润率从32.9%大幅下降到29.8%。

02

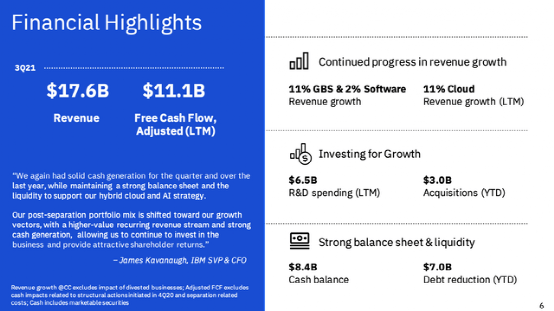

虽然第三季度技术服务部门下降了5%给IBM带来了股价暴跌,但此后IBM在年初创造了新高,盘中达到了142.2美元。

虽然IBM的其他领域很弱,但总的来说,财务状况较好。第三季度,整体收入为176亿美元,比分析师预期的少了1.9亿美元,但自由现金流为111亿美元,这意味着收益约占收入的60%。

来源:IBM 2021年第三季度财报简报

创造现金流的平衡方法将肯定会回报股东,尽管增长看起来并不乐观,但未来的股息收益率却很乐观。华尔街的第四季度预期与之一致,共识的EPS预计为3.29美元,年比增长58.9%,收入预计为159.8亿美元,年比下降21.6%。

虽然这可能是由于价格停滞和稳定的收益,但它并没有剥夺收益率的优点。该公司也预计在第四季度结束时能够实现其稳定模式(2022年至2024年的中位数收入增长和累计自由现金流为350亿美元)。

全球商业服务业务尽管是一项传统业务,但它目前显示出整体11%的增长和16%的咨询增长。而全球技术服务业务不仅在上个季度有所下滑,它一直同比落后,逐年老化和收缩。这源于Kyndryrl的分拆和甲骨文(ORCL)的份额占领。

来源:IBM 2021年第三季度财报简报

尽管2018年收购的开源软件提供商红帽(Red Hat)根本不足以推动云和认知软件业务的发展,但这是支持IBM产品组合转型的明智之举。缺乏强大的产品组合才是目前IBM面临的巨大问题。

管理层当时曾指导IBM咨询部门第四季度的收入有两位数的增长,软件收入增长率与第三季度相比也有改善。而在基础设施方面,IBM预计与第三季度的表现相当一致,第三季度是高个位数的下降。

近期IBM出售其著名的沃森健康部门(Watson Health)的医疗数据和分析资产,因其年收入预计约为10亿美元,该部门却没有实现利润,这似乎给予了投资者看到其坚定的转型的决心。而云业务未来几年仍然会是增长最快的IT类别之一,毋庸置疑。

IBM的收益率和基本指标表明,与同行相比,该公司的价值被低估了。但目前,投资者对该公司顶部和底部的增长预期很低。没有有竞争力的未来产品组合,这将继续削弱增长的故事。

但快速实现产品创新似乎并不现实,目前来看,并购、分拆和出售似乎是IBM的支柱战略。如果未来企业转型需求的增加,获取更多的云业务份额,出现新的有力增长点,IBM才能拥有长期增长的动力。

03

据高盛的分析师布莱恩·埃塞克斯(Brian Essex)给予了IBM"中立"的评级和140美元的目标价。该分析师认为,随着未来企业转型需求的增加,IBM已经为更好的增长、盈利能力和可持续的股东回报做好了准备。

然而,埃塞克斯在一份研究报告中告诉投资者,虽然该公司正在朝着正确的方向推动更好的股东价值,但其转型可能需要时间。

而瑞银分析师David Vogt将IBM的评级从“中性”降至“卖出”,目标价为124美元,低于136美元。沃格特在一份研究报告中告诉投资者,第四季度运营预期的近期风险和"高估值"使得股价在未来12个月内"脆弱"。

这位分析师说,IBM的交易价格比其跟踪的三年和五年的平均水平高出三倍多,这表明市场正在为管理层的中位数目标进行承销。此外,他认为股价在为2022年和2023年的盈利估计定价,要比他的估计高10%。

04

IBM的产品在其产品类别中没有一个能成为支柱,尽管其现金流和股息收益率十分稳定,但对于令人失望的增长潜力来说,目前的估值仍然有些过高。而对于IBM的长期前景,从甲骨文到埃森哲(ACN)再到SAP,竞争风险不会减少。

而第四季度似乎将继续受到支出的冲击,更重要的是,能否修复全球技术服务业务的下滑,并且能否获取更好的云业务增长?新发布的财报,或许能够给予解答。

END