亚马逊退场后,Shopee们开始收网了

584

584针对2026年亚马逊退出新加坡本地业务的关键节点,Shopee与TikTok Shop卖家正面临平台红利收缩、本土履约成本攀升的转型阵痛。DNY123东南亚跨境导航长期追踪三强平台生态,本文将从格局重构、物流绑定、内容基因、运营法则四个维度,为卖家提供一份从"货架搬运"到"本地生存"的实战参考。

2026年5月初,当亚马逊宣布将逐步关闭新加坡本地业务时,那些标着"Amazon Fresh"的冷链货车将完成最后几轮配送。

两个月后,与屈臣氏、Little Farms合作的本地履约网络将正式停摆。但在Shopee和TikTok Shop的后台,同一批中国卖家正在把库存和广告预算,从"本地履约"模式快速切向新的战场。

亚马逊退场后,游戏刚刚开始

同一批耳机,两种命运

asiatechreview侵删

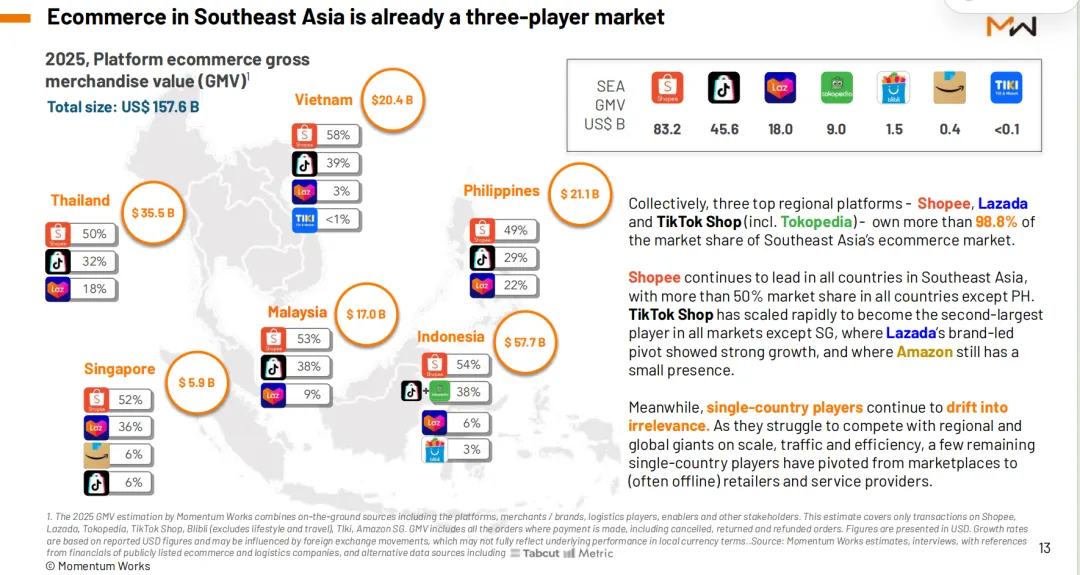

池子变挤了

表面上看,市场从"多强混战"简化为"三强垄断",商家的选择似乎更少了;

但实际上,当98.8%的交易集中在Shopee、Lazada和TikTok Shop手中时,流量和转化的竞争从"平台之间"猛烈地转移到了"平台内部"——你不是在和另一个平台的卖家抢用户,你是在和同一个算法池子里的成千上万个卖家抢曝光、抢补贴、抢那零点几秒的消费者注意力。

更严峻的是成本结构的系统性恶化。

随着平台抽佣率的逐年提升,以及广告与内容投入成为刚性支出,商家的整体运营成本正在持续攀升。

一个残酷的现实是:消费者在Shopee上看到的"免邮+返现"低价,在TikTok Shop上刷到的"限时折扣",很大程度上是由商家和平台的共同补贴支撑的——平台用抽佣和广告费覆盖了部分成本,商家则用自己的利润空间填上了剩下的窟窿。尤其对于中小卖家来说,终端价格确实更低了,但账面上的净利润却越来越薄。

然而,真正决定未来五年格局的,是三大平台各自选择的生存策略。

中产消费者 | 旗舰店心智 | |

大众用户 | 免邮+返现 搜索排名 | |

内容易感人群 | 短视频种草 直播转化 |

Lazada选择守住细分人群,做"东南亚版天猫",避开低价白牌的绞杀。Shopee用更激进的补贴、更密集的促销、更下沉的供应链,死咬市占率第一。TikTok Shop则用4.6亿月活的内容生态和极兔的物流网络,重新定义"流量从哪里来"。

对于卖家来说,这不再是"选一个平台All in"就能躺赢的时代。在Shopee你要会算免邮和返现的数学题,在Lazada你要会讲品牌故事和视觉设计,在TikTok你要会拍短视频和投流——同一个卖家,需要长出三副面孔,交三份"学费"。