重磅!亚马逊主动曝光给税局的数据!

2676

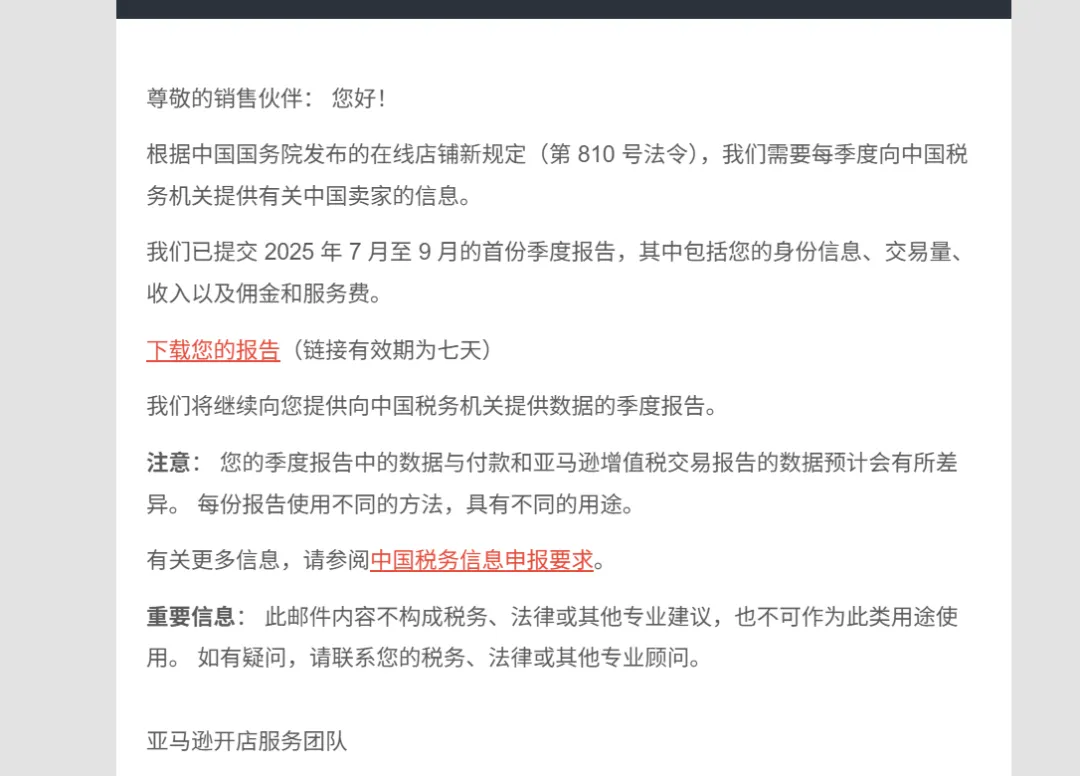

2676从12月22日晚到今早,大量亚马逊卖家在邮箱中收到了标题为 “查看您的2025年7月至9月的中国税务报告” 的邮件。随信附带的Excel表格,并非普通的对账单,而是亚马逊根据中国第810号法令,正式向国家税务机关提交的卖家交易数据的副本。

这意味着,卖家首次清晰地看到了税务机关所掌握的、关于自己店铺的经营数据。

过去痛点:信息不透明

在过去,几乎每一个跨境电商卖家心里都藏着一份不安。我们自己向税务局申报销售额,但亚马逊向税务局报送了什么?没人知道。

这种信息不对称,带来了最直接的恐惧:某天突然收到短信或电话,要求对某个季度的税款进行补充申报甚至罚款。

“我的数据是怎么被发现的?”

“他们到底掌握了什么?”

“差异怎么会这么大?”

这些问题往往在补税通知到来时,才会爆发式地涌现。

卖家们只能在迷茫中摸索申报:

按到账金额报? 明显比真实销售额低。

自己估算个“安全”的数? 全凭感觉,心里没底。

完全合规足额报? 成本票据不全,税负压力巨大。

更麻烦的是,即便你想主动合规,也根本做不到精准申报。因为你无法知道,税务局从亚马逊那里收到的数据到底是什么。你无从对照,无法确保自己提交的数据是否准确,甚至可能已经申报错误而不自知。

当前变化:数据透明化

这封邮件的到来,标志着一个决定性转变:税务监管从“事后突击核查”进入了“事前数据透明、事中主动比对”的新阶段。

它的核心价值,不是增加了你的义务,而是赋予了你前所未有的“知情权”和“主动权”。

1

数据源首次统一,你有了标准答案

以前,你和税务局拿着两套账。现在,亚马逊把递给税务局的那张“小纸条”,复印了一份给你。你申报的每一个数字,从此都有了可对照的官方基准。

2

从被动挨打到主动预防

收到补税通知是被动的、仓促的,往往伴随着滞纳金和潜在风险。而现在,在每个季度结束后,你都能提前拿到这份“对账单”。

主动权完全在你手中,你可以自行比对、发现差异、提前准备凭证、在下一个申报期从容调整,从而彻底避免那条令人心惊的补税短信。

【独家爆料:税务局系统里的数据真相】

我们群里一位卖家朋友在地方税务局核实后发现了一个关键细节,解释了为何自行申报数据极易与税局数据产生偏差:

“我们仔细对比过,我们这个是纯欧洲站账号。亚马逊推送给税务的‘Net Income’净额,是包含了欧洲VAT税的金额。但我们自己从后台下载的结算PDF里,‘Income’通常不含VAT。税务局系统里显示的,就是报告里那个含税的‘Net Income’。然后,税务局会主动对这个数据进行价税分离:小规模纳税人除以1.01,一般纳税人除以1.13,得到不含税销售额作为申报基准。”

这揭示了两个核心点:

第一,平台报送的是“含税口径”总收入,而非你的“税后净收入”。

第二,税务局并非直接采用原始数字,而是有标准的转化流程。这解释了过往许多卖家因“价税分离”处理不当而产生的巨大申报差异。

3

为何与你的数据不符?

结合上述爆料,就更能理解很多卖家的困惑:“这个应该是不含广告费吧”?

没错,报告中的 Net Income = 总收入 - 退款,它既包含了VAT,也未扣除广告费、仓储费、订阅费等。

所以这个数字会高于你的后台数据:一是因为它含税,二是因为它没扣大部分成本。

(亚马逊提交给税局报告表)

需要立即采取的三个步骤

拿到报告不是终点,用它来指导行动才是关键。请立即按以下步骤操作:

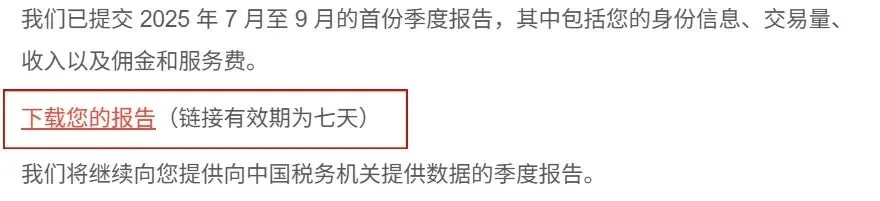

第一步:尽快下载并妥善保存

邮件中的报告下载链接有效期仅为7天。请务必及时下载这份Excel表格并妥善存档,它将成为后续税务核对或沟通的正式依据。

第二步:进行准确的数据交叉核对

明确核对基准:理解报告中数据的含义,特别是含税收入净额。

模拟税务处理:根据自身纳税人身份,对该收入净额进行价税分离,计算出税务机关可能用于比对的不含税销售额。

与申报数据比对:将上述计算结果,与你公司同期在电子税务局申报的 “增值税销售收入” 进行精确比对。

第三步:制定并执行合规调整方案

如发现差异:建议主动与主管税务机关沟通,出示这份亚马逊官方报告作为说明依据,解释差异产生的具体原因(如平台费用扣除和增值税处理问题),并按照指导办理更正申报与补缴。

为未来做好准备:从当前季度开始,调整内部财务和税务申报流程,将平台报送的、经正确税务换算后的数据作为重要的申报参考。同时,注意系统性地整理和保存所有成本费用的合法凭证。

别再为可能的补税短信而焦虑了。现在,答案已经发到了你的邮箱。打开它,比对它,掌控它。 当你能够主动弥合每一个数据差异时,你就已经在这场合规升级中,赢得了最重要的先机。