Sensor Tower:欧美市场数字广告五大趋势

2261

2261

品牌出海欧美,正遭遇“投入与回报失衡”的普遍困境:社交平台流量成本居高不下,广告曝光看似可观却难转化;渠道选择盲目跟风,忽略品类与市场的适配性;创意内容水土不服,既抓不住当地用户注意力,也打不通“曝光到购买”的短路径。

那么,欧美数字广告市场的增长密码到底在哪里?

答案,藏在市场本身的结构化变革中。Sensor Tower基于海量数据洞察发现,2025年的欧美市场不再是“广撒网”就能见效的阶段:社交媒体仍稳坐流量主位,但OTT广告以21%的增速成为新黑马;短视频、零售媒体强势崛起,AI与本土制造成创意核心;而品类定渠道、旺季精细化投放,正成为头部品牌的增长关键。

在第十届灵眸大赏“欧美市场洞察”分论坛现场,Sensor Tower新业务高级总监Abbie Li带来《数据洞察:欧美市场品牌数字广告的策略与影响力构建》主题演讲,从市场大盘、核心趋势,以及品类案例三大维度,拆解欧美数字广告的底层逻辑与可落地策略,为品牌出海精准导航。

以下为主题演讲实录,Morketing编辑整理:

大盘格局:巨头稳盘,黑马突围

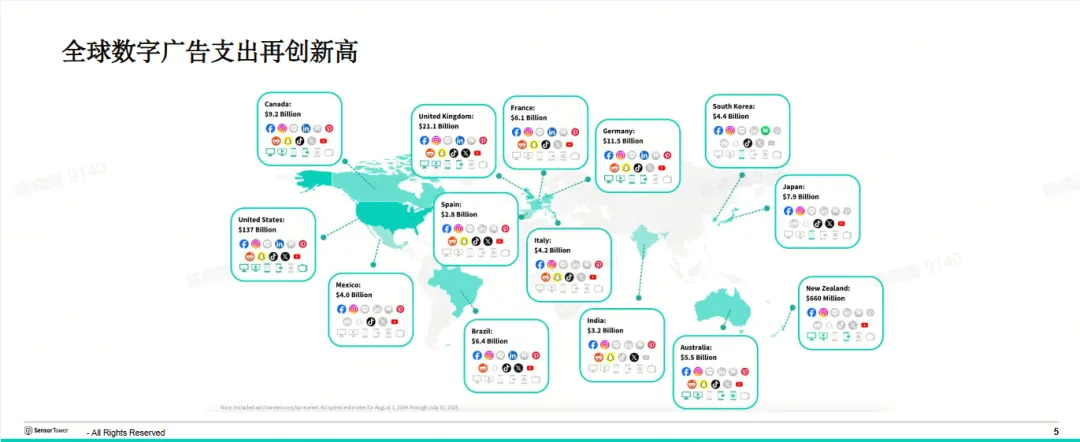

先看整体市场规模,全球数字广告支出再创新高。

以美国为例,从去年8月到今年7月,数字广告支出达到1370亿美元,全年增速稳定在12%。这个市场里,Facebook、YouTube、TikTok等社交媒体依然占据主导,预计年底月支出将达100亿美元,但有两个趋势我觉得特别值得关注:

一是OTT广告成为“增长黑马”,增速高达21%,远超社交媒体的12%;二是移动端广告(含交易相关广告)增速也很亮眼,达到15%,再次印证了移动场景的核心价值。

再看欧洲核心市场德国,很多中国出海厂商都把这里当作重要阵地。Sensor Tower数据显示,德国2025年数字广告支出预计增长13%,达到122亿美元,社交、网页端、移动端广告的花费增速都超过10%,整体市场很稳健。

另外,不同品类的渠道偏好差异特别明显:

购物类:Facebook和Instagram是首选,Facebook的购物支出份额比整体广告份额高9.0%,Instagram凭借正向偏好,成为引导购物的重要渠道;

游戏类:YouTube遥遥领先,游戏品类支出份额比整体高26.2%,主导份额超40%,而Meta系平台反而没那么受游戏广告主青睐。

趋势解码:五大关键,

定义欧美广告新逻辑

基于海量数据,我们总结了近期欧美数字广告的五大关键趋势,每一个都能直接指导投放决策:

趋势一:OTT广告增速领跑,家庭大屏成新阵地。

2025年1-7月,美国OTT广告支出达105亿美元,同比增长超20%,增速领先于社交媒体(+11%)、移动端(+15%)和桌面端(+7%)。从2023年到2025年,OTT增速持续攀升,越来越多品牌广告主开始选择在家庭大屏、长视频等沉浸场景投放。我们预计年底美国OTT月度广告支出将接近20亿美元,且第四季度将会迎来投放峰值。

趋势二:零售媒体全面崛起,抢占“曝光到转化”短路径。

零售媒体在欧美其实是个很成熟的概念,就是沃尔玛、Chewy、百思买这些零售商自有体系内的媒体资源,比如门店广告、官网硬广等。以宠物用品垂直零售平台Chewy为例,其站内广告能够基于用户消费行为与品类偏好进行精准触达,充分体现了零售媒体在提升投放相关性与转化效率方面的优势。

2025年前7个月,美国头部零售商的零售媒体广告展示量同比增长25%,第三次突破250亿次,规模仅次于2024年底购物旺季峰值;英国市场增速慢一点(+7%),但第四季度也会迎来投放高峰。这些广告主要集中在家居园艺、电子消费、宠物用品、服饰等快消子品类,综合零售商覆盖全品类,垂直零售商则深耕优势领域,完美契合品牌“短路径转化”的需求。

趋势三:短视频商业化提速,Reels重构社媒广告版图。

用户注意力向短视频迁移,这一点大家肯定都有体感,平台和品牌也不得不跟着调整策略。2025年7月,美国Android手机用户在Instagram近一半的时间都花在Reels上,较去年同期增长10%;流量聚集带动广告变现,2025年第二季度,Instagram44%的数字广告支出来自Reels,远高于2024年同期的32%,平台广告结构正持续向高互动、高停留时长的内容形态优化。

不过有个小观察想跟大家分享:Facebook和YouTube仍以主信息流、内嵌式广告为主要盈利方式,可能正处于“先提升短视频用户采纳率,再加大广告加载”的阶段,品牌需提前布局短视频广告位。

趋势四:创意双核心,AI赋能与“美国制造”双线并行。

广告创意层面,现在欧美市场有两个方向脱颖而出:首先是AI全面渗透。自2023年初以来,提及“AI”“GPT”“机器学习”等术语的广告创意数量增长超10倍,从职业培训到金融服务,品牌不再把AI仅作为产品功能,而是融入与消费者的每一次沟通,凸显“效率提升”与“体验升级”;

第二是“美国制造”回归。受关税政策影响,2025年第二季度,强调“美国制造”、“美国组装”的购物广告支出同比增长32%,其中宠物用品(+226%)、家居园艺(+151%)增速简直惊人,反映出消费者对本土制造的信任与偏好。

趋势五:旺季投放精细化,品类差异决定节奏。

传统购物旺季,不同品类的投放策略差异越来越明显,不是一刀切的“砸预算”就行。

多数购物子品类:11月初加大预算,在黑色星期五、网络星期一达到峰值;电脑与消费电子产品、兴趣 / 爱好购物等礼品类:12月全程高投放,圣诞节前再迎第二个高峰;百货店:感恩节前预热,圣诞节前进入冲刺阶段,精准匹配消费场景需求。

实战拆解:场景适配,效能突围

接下来我想分享两个研究的案例,带大家看看这些趋势实际是如何落地的。

案例1:三星——AI+区域化投放,深耕欧洲市场

三星在全球智能手机市场的地位不用多说,2024年欧洲市场出货量排名第一。2024年4月至2025年3月,三星在欧洲5个核心市场的数字广告曝光量提升8%,其中法国、意大利更是分别激增43%和48%,英国仍是其投放最多的欧洲市场,近12个月曝光量接近130亿次。

其核心策略有两个,一是聚焦新品与AI创意。2025年重点投放新机型GalaxyS25,74%-85%的手机广告曝光量来自该机型,且所有市场的广告素材都重点强调AI功能,贴合全球AI创意趋势。

二是区域化渠道适配。英国侧重Facebook、Instagram和TikTok;德国分散投放于Facebook、YouTube和Snapchat;意大利更倾向于YouTube,三星精准匹配不同市场的用户习惯。

案例2:瑞幸咖啡——出海布局与美国市场机遇

瑞幸的出海步伐备受关注,目前在新加坡已有四五十家门店,集中布局CBD商圈。从下载量数据来看,瑞幸进入新加坡后,抢占了星巴克的部分市场份额,但同时也面临库迪咖啡、Tim Hortons等新玩家的竞争,疫情后咖啡类APP的下载量整体呈增长趋势,反映出东南亚市场的消费潜力。

而美国作为咖啡消费大国,市场格局更为稳定。从活跃用户数据来看,星巴克以“第三空间”为核心,主打社交、办公场景;Dunkin'聚焦郊区,以“汽车穿梭点单”为核心;而与瑞幸“点单即取”模式最匹配的是Dutch Bros,目前位列美国咖啡品牌活跃用户第三名。

值得注意的是,瑞幸在美国市场仍处于初期试水阶段,门店布局主要集中在纽约,正积极探索本地化落地与规模化发展的可能性。而Dutch Bros的增长策略则具有较强的借鉴意义:其并未盲目覆盖全美,而是将广告资源集中投向加州、德州,在洛杉矶、达拉斯-沃斯堡等大都市区实现了用户规模的高速增长,印证了区域深耕策略的有效性。

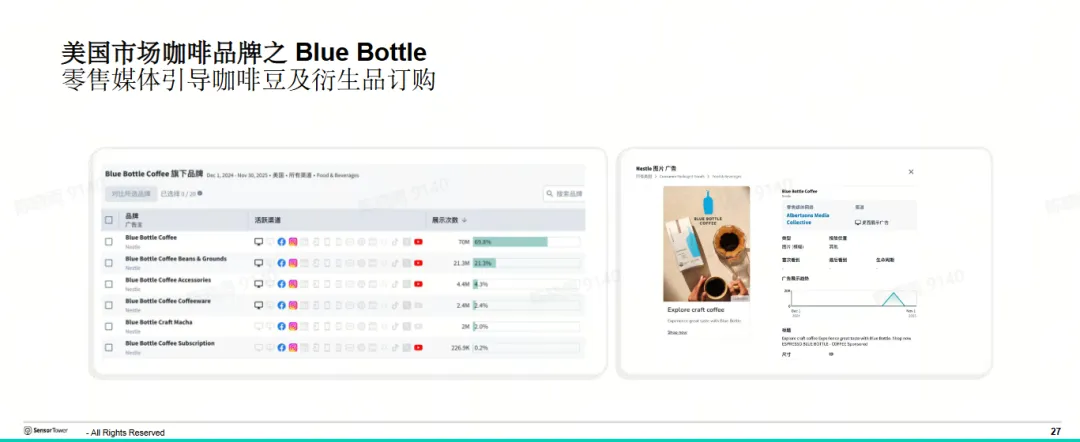

另外,被雀巢收购的Blue Bottle也值得关注:它仍保持品牌质感,但已开始布局快销路径,30%的广告花费用于推广咖啡豆、咖啡器具等产品,通过超市零售媒体实现“品牌到销售”的链路转化。