“出海四小龙”崛起背后:全球电商从“单极”走向“多极”

2223

2223

4月15日,尼尔森发布了一份题为《2026出海品牌平台迁移白皮书》的行业报告,从数据层面确认了一个跨境圈内早已被感知的趋势:以速卖通、Temu、SHEIN和TikTok Shop为代表的“出海四小龙”,正在全球范围内对亚马逊形成结构性挤压,而速卖通在这一轮品牌迁移浪潮中跑在了最前面。这份报告的意义不仅在于展示竞争态势的变化,更在于它揭示了出海品牌全球化布局的内在逻辑正在发生根本性重构。

报告中最值得关注的一组数据,来自消费行为和品牌GMV两个维度。

在消费端,89%的欧洲消费者在过去一年中调整了购物渠道,其中从亚马逊流向速卖通的趋势最为明显,迁移占比达到14%。更关键的是,速卖通的欧洲用户年度消费增速高达25%,而亚马逊仅为19%。这意味着,消费者的迁移不仅是“尝鲜式”的跨平台下单,而是真正把速卖通当作了日常购物的主阵地之一。

速卖通的欧洲消费者年度花费增速最高,力压亚马逊

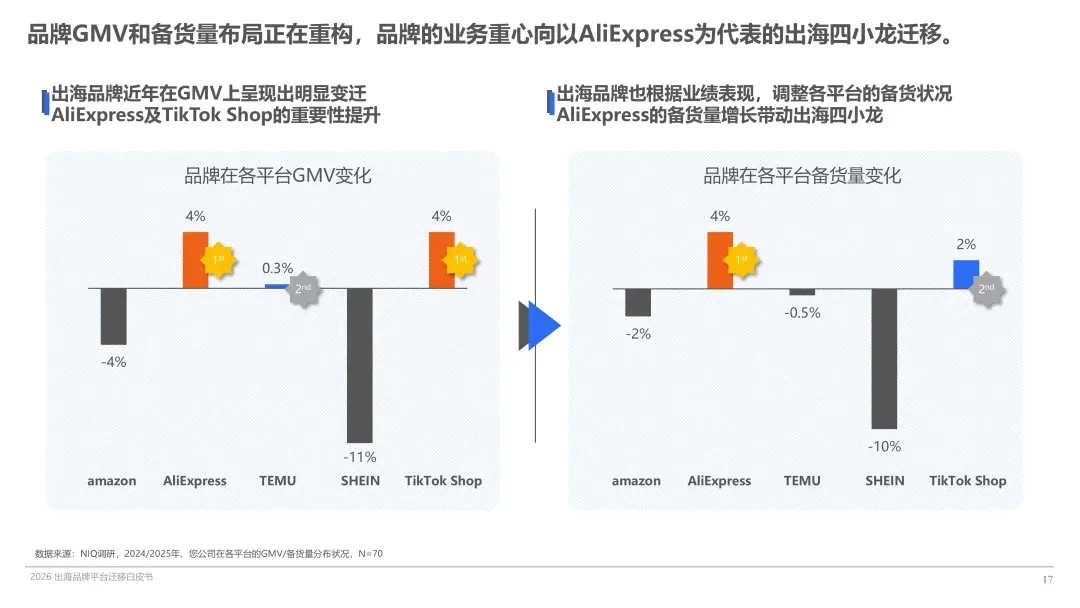

在品牌端,数据同样呈现镜像式的对比:亚马逊的品牌GMV整体下滑4%,而速卖通则以4%的增速领跑“出海四小龙”,承接了大量原本集中在亚马逊的中高端品牌份额。当品牌方的销售重心开始从单一平台向多个渠道分散时,平台的长期竞争格局就不可能维持原状。

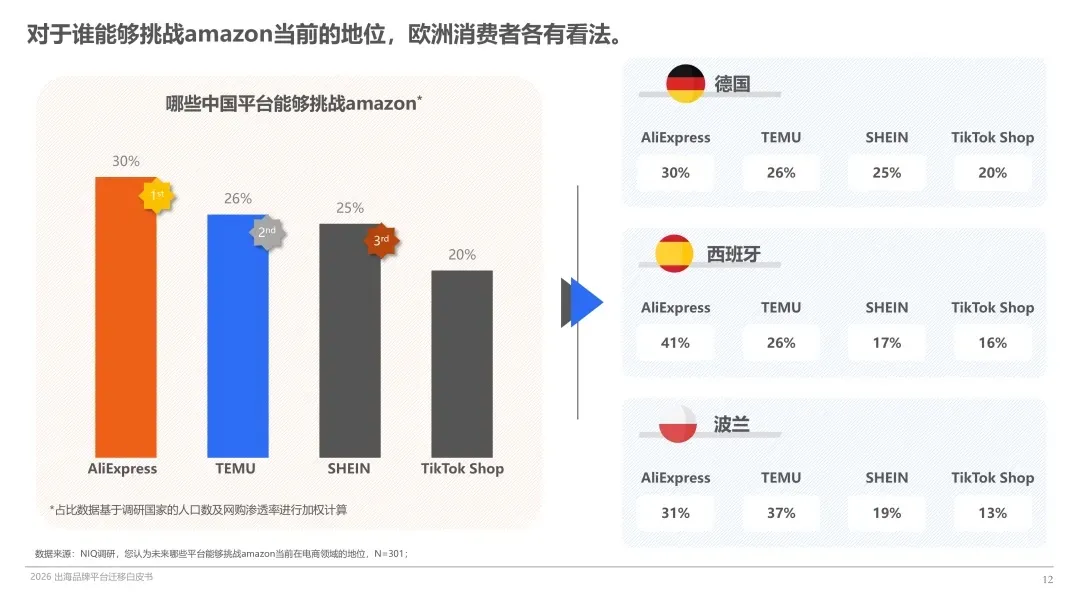

欧洲消费者认为四小龙中速卖通最有可能挑战亚马逊

在“出海四小龙”各自的定位中,Temu以极致性价比见长,SHEIN依托柔性供应链,TikTok Shop凭借内容和直播驱动,而速卖通选择了一条差异化的路径--高举品牌化大旗。

报告显示,30%的欧洲消费者将速卖通视为“最有可能挑战亚马逊”的平台,这一认知度在四小龙中位居首位。这一数据印证了速卖通“Brand+”超级品牌出海计划的阶段性成效。据公开信息,该计划以亚马逊约一半的运营成本为品牌方提供全链路服务,2025年海外双11与黑五期间,超过300个品牌在速卖通的单日销售额达到亚马逊的两倍以上。

品牌出海重心从亚马逊往以速卖通为首的出海四小龙迁移

研究院观察到,越来越多的中国品牌正在将速卖通从“补充渠道”升级为“核心阵地”。荣耀、小米等头部品牌已相继签约加入速卖通的超级品牌出海计划,2026年初小米更宣布与速卖通达成战略合作,聚焦欧洲等重点市场共建品牌心智体系。这一动向意味着,中国品牌对亚马逊的“单一依赖”正在被主动打破。

值得注意的是,出海四小龙合计已占据全球跨境电商超过40%的市场份额,全球活跃用户总数在2026年初突破15亿。从一个侧面印证了品牌迁移并非短期波动,而是全球电商格局的结构性再平衡。

站在亚马逊的角度来看,当前局面并非突如其来的冲击,而是多重因素长期累积的结果。

从卖家生态来看,2025年亚马逊全球新增卖家仅16.5万名,较2024年大幅下滑44%,创下十年新低;活跃卖家总数从240万缩减至165万,行业整体进入减量提质的调整期。平台内部的“马太效应”也在加剧:1.6%的头部卖家包揽了50%的GMV,而超过98%的中小卖家只能争夺剩余的市场空间。

从政策导向来看,亚马逊近年来持续收紧品牌备案门槛,无品牌商品无法投放高阶品牌广告,客观上推动了品牌方向“更友好”的平台迁移。与此同时,FBA费用的持续上涨--2026年2月起移除与处置费用由“按订单汇总扣费”改为“按单件商品逐笔扣费”,叠加批量清货计划变更为默认自动注册模式--进一步抬高了卖家的综合运营成本。

研究院认为,亚马逊面临的不是单一维度的竞争,而是成本、品牌政策、卖家生态、消费习惯等多个层面同时承压。这种情况下,品牌从“以亚马逊为绝对核心”转向“多平台分布式布局”,几乎是必然的选择。

基于上述分析,我院对当前正在或计划出海的品牌方,提出三点观察与建议:

第一,“亚马逊单极时代”已经结束,多平台布局不是选择题而是必答题。报告显示品牌出海重心正在从亚马逊向中国电商平台迁移,这一趋势在2025—2026年间已经加速。品牌方需要根据自身品类特征和目标市场,在速卖通、Temu、SHEIN、TikTok Shop等平台中构建差异化的渠道组合。

第二,不同平台对应不同的竞争逻辑,品牌需要找到自己的“主场”。速卖通适合有品牌积累、希望以较低成本获取品牌溢价的卖家;Temu适合极致性价比的供应链型卖家;SHEIN适合快时尚和柔性供应链驱动的品牌;TikTok Shop适合内容驱动、擅长直播和短视频玩法的卖家。盲目跟风多平台入驻而不理解各平台的核心逻辑,反而会增加运营负担。

第三,品牌出海的竞争正在从“流量争夺”升级为“心智占领”。速卖通之所以能在认知度上领跑四小龙,核心在于它持续投入品牌服务能力建设,而非单纯依赖低价引流。对品牌方而言,无论在哪个平台,最终决定长期竞争力的仍是产品力、品牌力和用户运营能力。

整体来看,尼尔森的这份报告确认了一个正在发生的现实:全球电商的“亚马逊单极时代”正在走向终结,“出海四小龙”的集体崛起正在重构行业格局。而速卖通凭借品牌化战略,在这一轮格局重塑中率先抢占了品牌迁移的有利位置。

但对于中国出海品牌而言,平台的变迁只是外部变量,真正的核心竞争力仍在于自身。谁能在平台格局变动的窗口期,找到最适合自己的渠道组合并持续深耕品牌价值,谁就能在下一阶段的全球化竞争中占据主动。

研究院将持续关注出海四小龙的战略演进与品牌迁移趋势,为出海企业提供更具前瞻性的研判参考。