银发经济崛起!日本电商增量或将大爆发

105549

1055492026年,全球电商市场正站在新一轮洗牌的十字路口。

当欧美市场内卷加剧、新兴市场尚在培育期,一个被低估的“高门槛、高利润、高粘性”市场正悄然释放新红利,那就是日本。

作为全球第三大电商市场,日本拥有超1.2亿人口,电商用户渗透率已突破八成,预计到2030年将进一步攀升至96%以上。然而,这片“深水区”绝非坦途。人口老龄化加速、劳动力持续短缺、消费理性化与银发经济崛起交织并存,既构成了结构性约束,也催生了新的增量空间。

对于中国跨境卖家而言,日本市场的吸引力不仅在于地理邻近与文化相近,更在于其独特的商业逻辑。

机遇与挑战往往相伴而生,想要在这片市场站稳脚跟,离不开对本土化运营的深刻理解。基于此,AMZ123推出《全球电商市场报告——日本篇》,全方位拆解日本电商的真实图景,为跨境卖家精准切入这一高门槛市场、把握增量机遇提供深度参考。

扫描二维码抢占出海日本先机

以下为报告精选内容:

日本作为全球第五大经济体,正处在人口结构与消费市场的深度转型期。

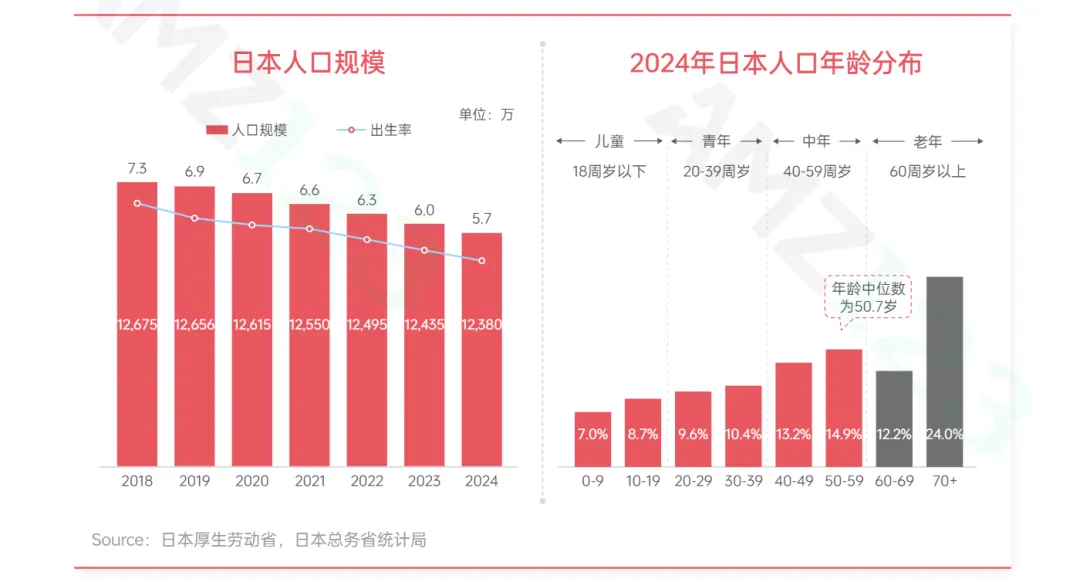

截至2025年末,日本总人口约1.2亿,但“高龄少子化”特征日益突出,65岁以上人口占比接近三成,团块世代已全面迈入75岁高龄阶段,这一趋势虽带来劳动力供给持续承压,却也催生了规模可观的银发经济市场,为健康护理、适老家居、便利生活等品类开辟了新的增长空间。

经济层面,2025年日本实际GDP增长1.1%,民间消费成为主要拉动力,通胀压力有所显现,但失业率连续两年维持在2.5%的低位,整体经济保持温和复苏态势。

外贸方面,日本对华贸易结构呈现分化,自中国进口额稳居首位且连续两年增长,而出口则略有回落,贸易逆差有所扩大,反映出中日之间商品流动的深度绑定与结构性差异。

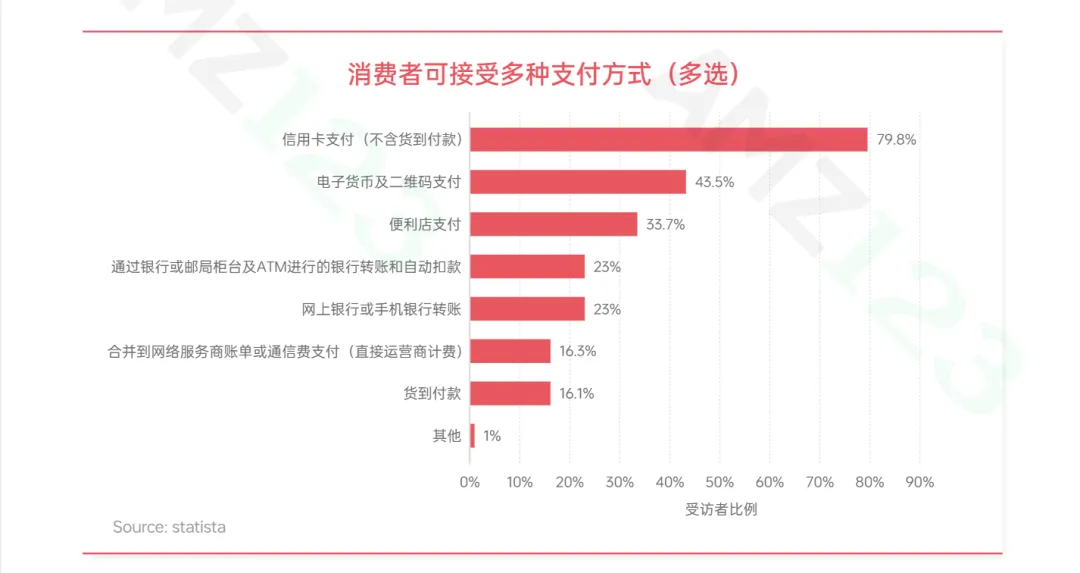

支付生态上,信用卡仍是电商交易的主导方式,电子货币与二维码支付渗透率稳步提升,便利店支付、银行转账等方式亦占据重要份额。

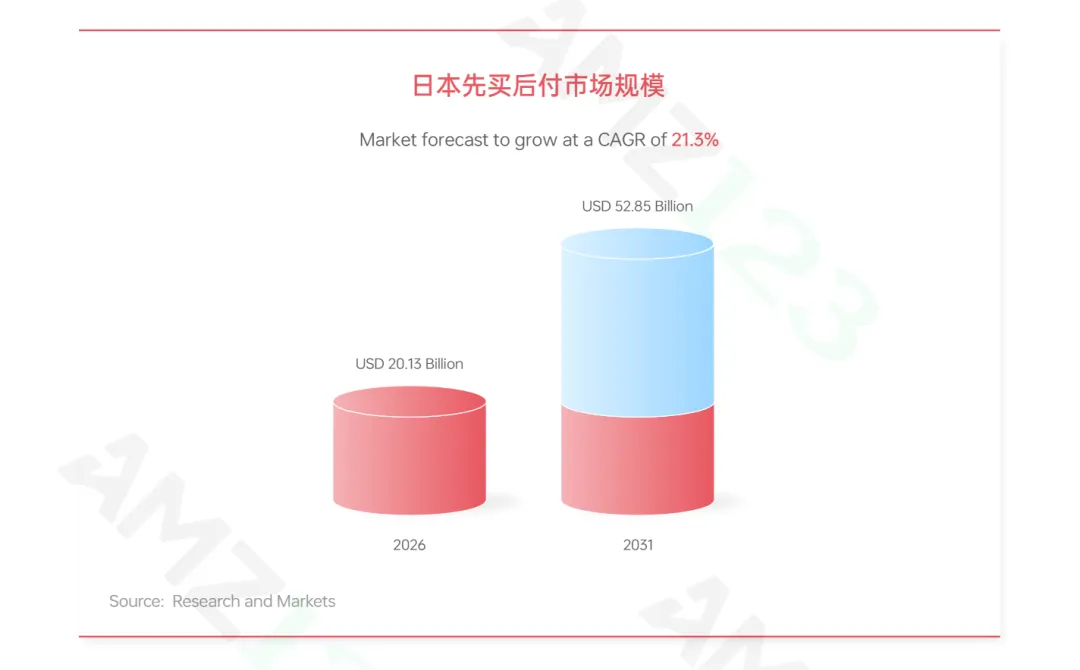

值得关注的是,先买后付市场正迎来爆发式增长,未来数年有望保持超两成的复合年增速,成为跨境卖家优化支付结构的重要切入点。

日本电商市场正步入稳步扩张通道,预计2026年规模将达2032.5亿美元,至2030年复合年增长率保持8.85%的健康水平。

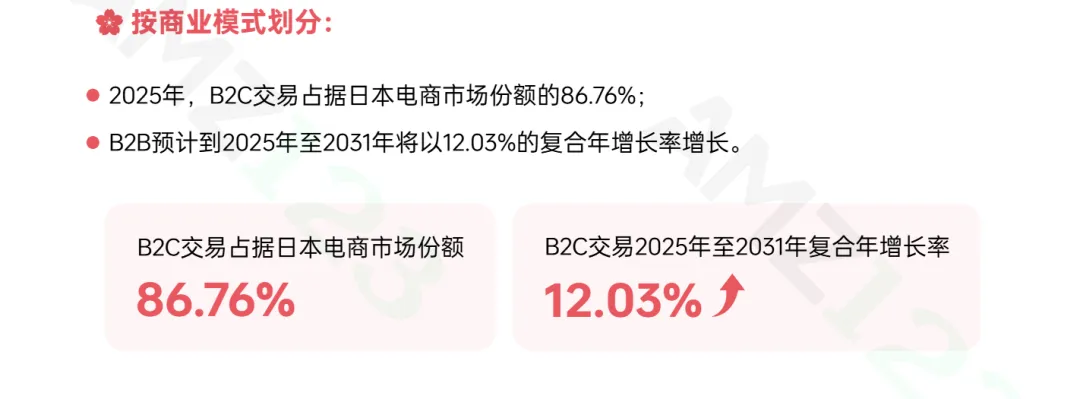

市场结构上,智能手机以56.5%的交易额占比主导消费场景,B2C模式仍占据86.76%的基本盘,而信用卡支付虽为当前主流,但数字钱包正以超13%的复合年增长展现出强劲替代潜力。

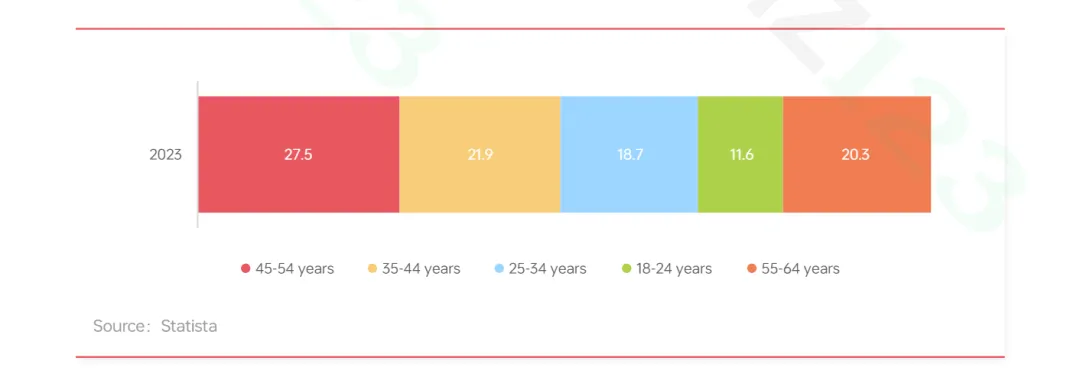

用户层面,2026年电商用户数将逼近9580万,渗透率超81%,其中中老年群体已成为消费主力,35岁以上用户占比近七成,叠加银发族储蓄充裕且数字使用率持续攀升,正释放出显著的消费升级红利,日本消费者普遍愿为高品质与个性化支付溢价,部分海外品牌在当地定价甚至高出其他市场20%至30%。

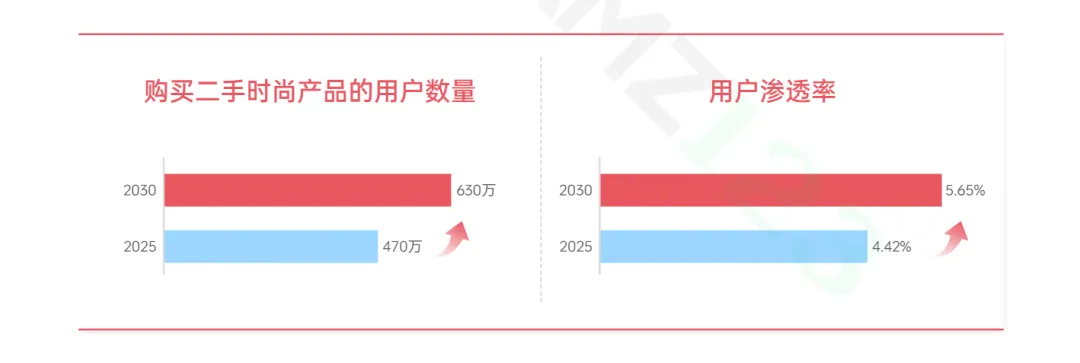

值得关注的是,尽管直播电商因文化偏好与信任因素渗透缓慢,但二手电商正迎来风口,预计至2033年市场规模将以13.5%的年均增速逼近2000亿美元,时尚与电子品类用户渗透率稳步提升。

与此同时,同城即时配送网络的完善、电子支付政策红利的释放,以及游戏内购与直播平台的变现激增,为市场注入增长动能。但物流业劳动力短缺带来的“2024年问题”正加剧运力紧张与成本上涨,加之农村地区配送覆盖不足与货到付款模式的依赖,使区域发展不均衡成为制约长期扩容的关键变量。

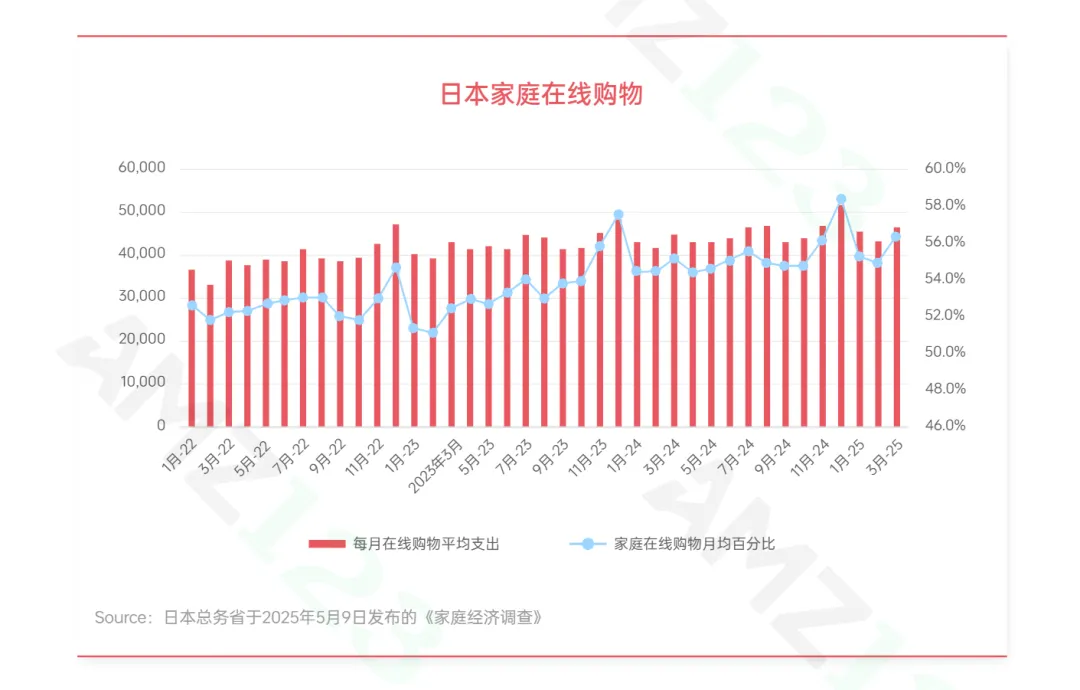

日本网购用户规模已逼近9400万,家庭渗透率稳步提升,从用户结构来看,20至50岁构成消费主力,其中30至39岁群体参与度最高,而80岁以上人群则明显偏低,消费强度集中在30至59岁,年轻群体虽参与度高但客单价相对偏低。

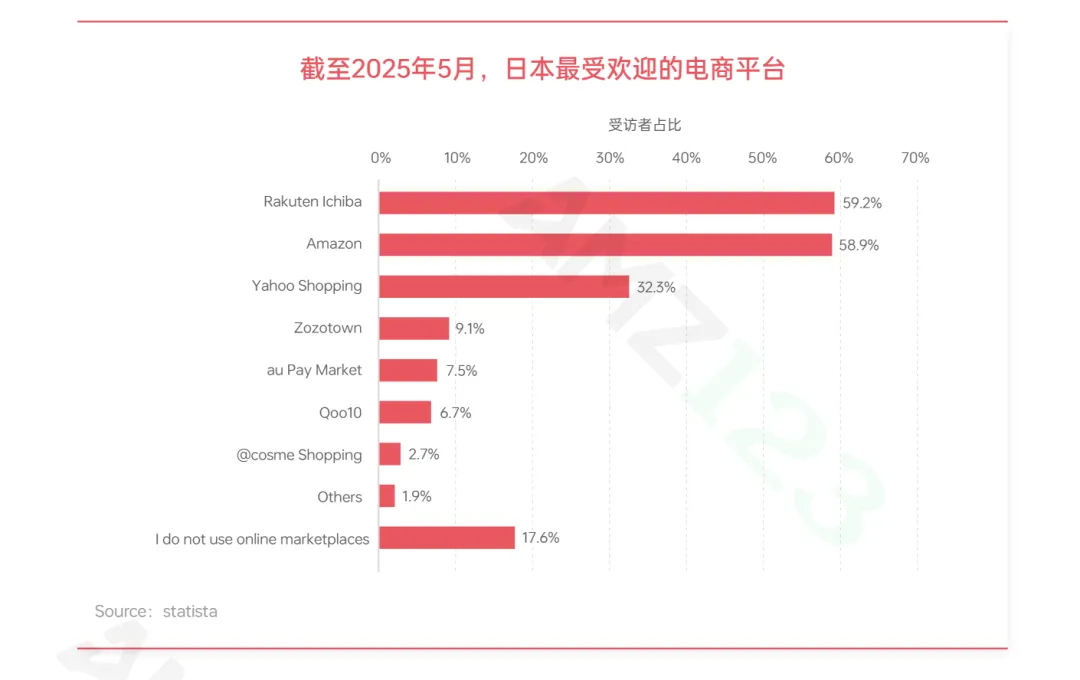

平台格局方面,Rakuten Ichiba与Amazon双雄并立,使用率近乎持平,Yahoo Shopping紧随其后,头部平台牢牢占据流量入口。进一步观察消费行为可以发现明显的代际差异,年轻群体更易受线上内容触发购买,而高龄人群决策更为审慎,多数会在购买前充分做功课。

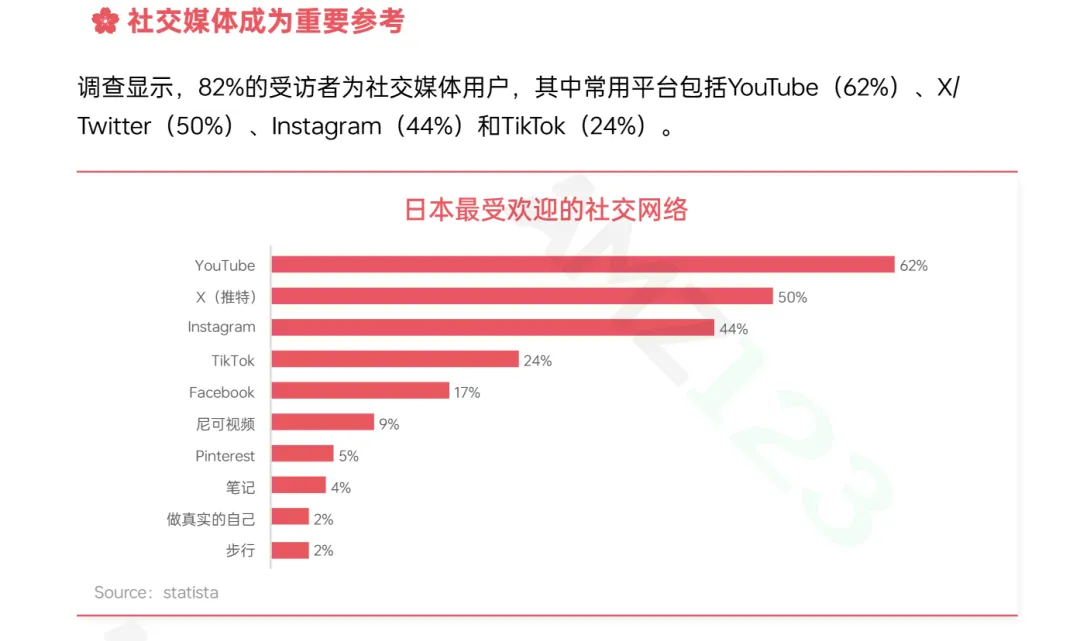

与此同时,社交媒体正成为重要信息入口,YouTube、X、Instagram等平台覆盖广泛,相当比例的消费者通过社交媒体获取商品信息,种草效应逐步显现。

在决策因素上,价格仍是消费者首要考量的因素,免运费的吸引力远超次日达,反映出对配送成本的高度敏感。支付方式上信用卡占绝对主导,电子货币与便利店支付亦占据重要份额,品牌与口碑同样关键,多数消费者会在重大购买前做线上研究,并认为用户评价颇具参考价值。

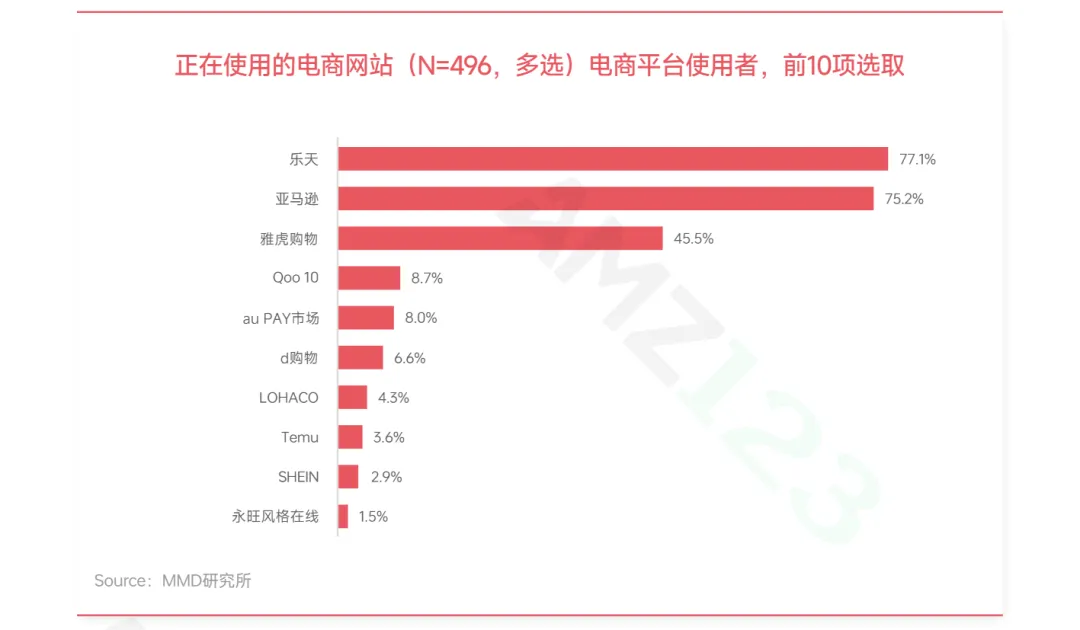

日本电商市场呈现明显的多平台格局,乐天与亚马逊日本站构成第一梯队,二者使用率不相上下,乐天凭借深厚的积分会员体系在客单价和用户黏性上占据优势,而亚马逊则依托高效的配送网络和Prime会员服务稳扎稳打。雅虎购物紧随其后,与PayPay数字钱包深度绑定,在价格敏感型消费者中形成较强吸引力。

值得关注的是,二手交易平台Mercari以手机APP为核心,在年轻用户中快速崛起,而ZOZOTOWN则专注时尚服饰赛道,成为垂直领域的领军者。与此同时,中国跨境平台强势入局,Temu和SHEIN凭借极致的性价比和供应链优势,已跻身日本电商市场前列,展现出强劲的增长势头。

从竞争格局来看,乐天凭借覆盖电商、金融、旅游等多场景的生态体系,通过积分机制深度绑定超过一亿会员;亚马逊日本站则持续加码物流建设,佣金结构对卖家较为友好,尤其吸引中小卖家入驻;雅虎购物依托软银体系内的交叉推广资源,无初始费和月费的低门槛策略使其在快消品领域优势明显。

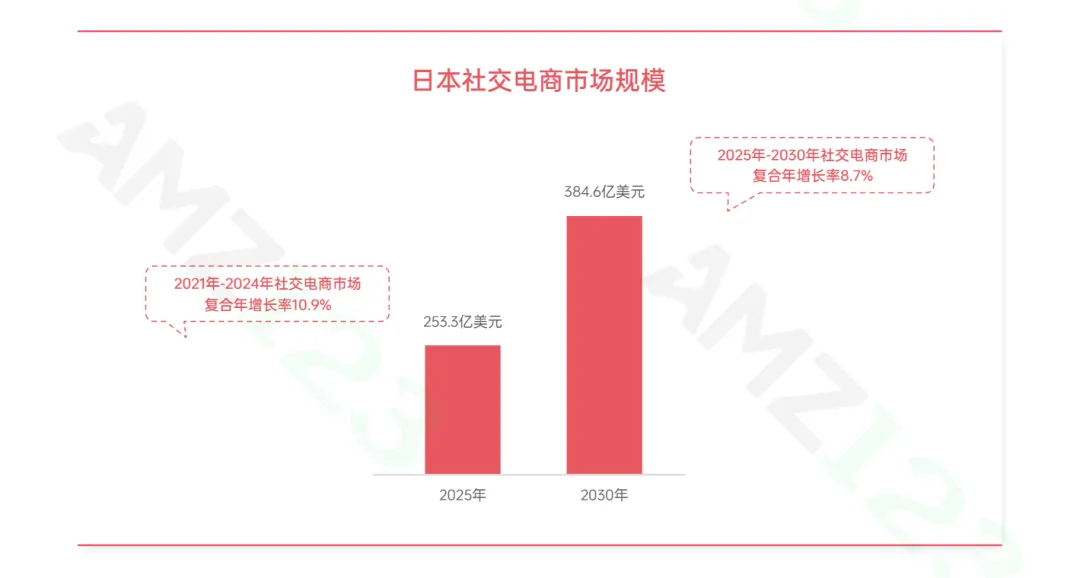

社交电商方面,日本市场正处于稳步上升通道,预计未来数年将保持可观增速。

掘金日本电商市场,机遇与门槛并存。

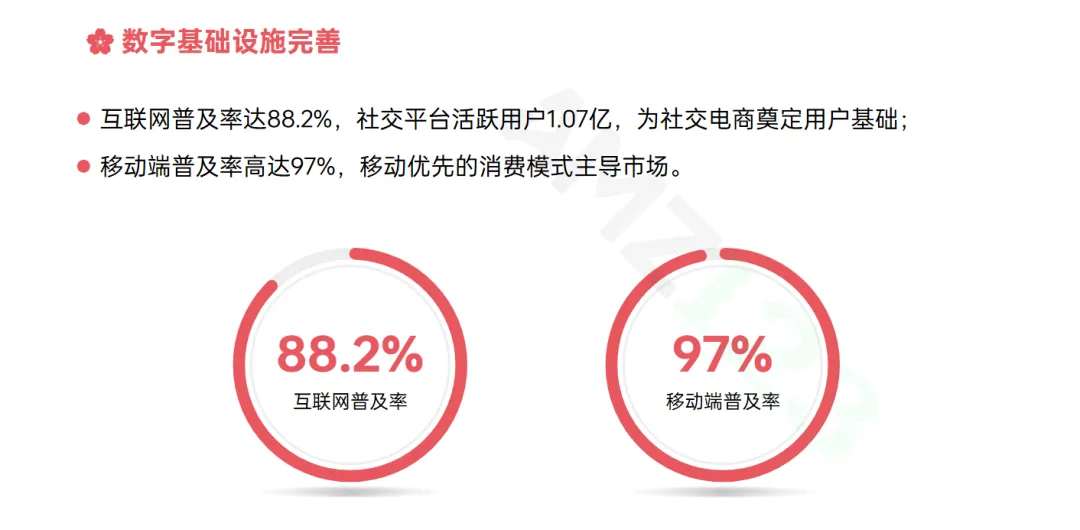

从市场基础来看,互联网普及率高达八成以上,数字支付比例持续提升,AEON、7&i Holdings等本土零售巨头正加速推进线上线下一体化运营,密集的便利店网络支撑起“线上下单、门店履约”的新模式。

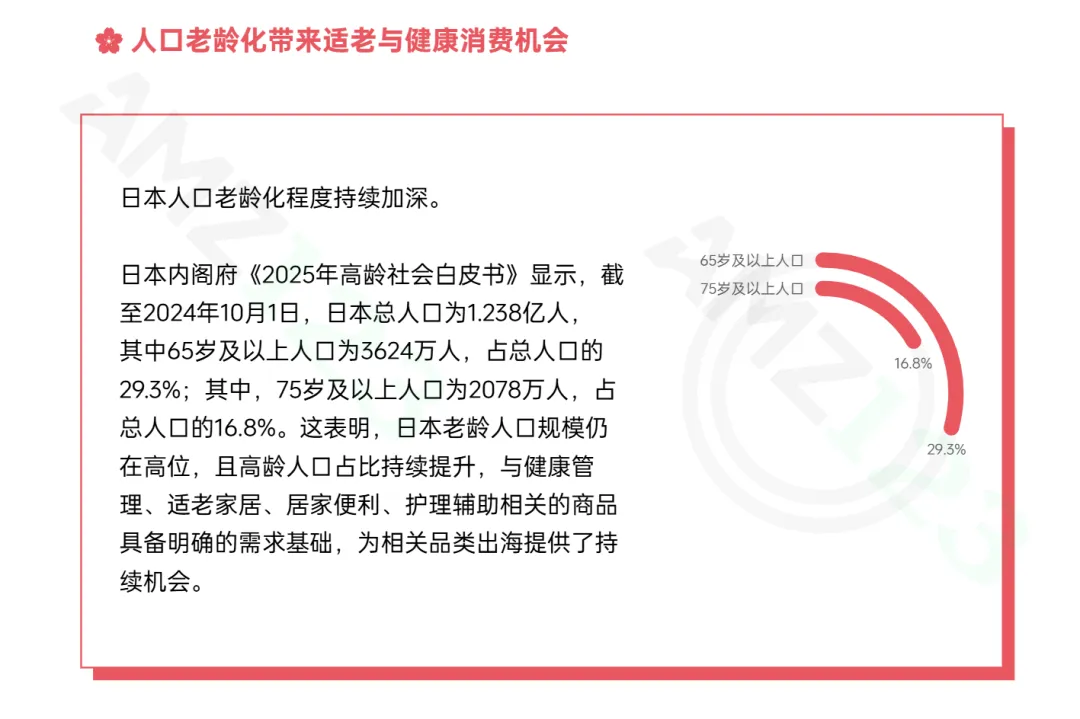

值得关注的是,Temu、AliExpress等低价跨境平台的强势入局正重塑竞争格局,证明高性价比产品同样具备广阔空间。与此同时,日本老龄化程度持续加深,65岁及以上人口占比接近三成,健康管理、适老家居、护理辅助等品类需求基础明确,为相关出海提供了持续机会。

但进入日本市场同样面临诸多挑战。

政策层面,日本财务省正研究对低价进口商品征收消费税,预计于2028年实施,依赖低客单价直邮模式的卖家将面临税负与合规成本上升的压力。

知识产权保护方面,日本监管严格,卖家需高度重视产品认证与标签合规。线下零售网络的强大竞争不容忽视,便利店总数已突破5.6万家,百元店形成成熟实体零售体系,日用品、低价家居杂货等品类面临较强替代竞争。

物流层面,劳动力短缺正制约行业运力,末端配送成本和时效管理难度持续上升。

此外,在支付结构上,信用卡仍占主导地位,占比超过八成,卖家需优先保证信用卡受理能力,同时兼顾PayPay、Rakuten Pay等本地支付工具。

更多内容详见《全球电商市场报告——日本篇》,请扫描下图二维码