AMZ123获悉,近日,Jungle Scout发布了《2026年亚马逊基准测试报告》,报告系统性分析了2024年1月1日至2025年12月31日亚马逊美国站整体市场表现与2026年竞争环境,重点围绕美妆个护等品类洞察、竞争格局、广告与转化表现等维度展开。

AMZ123获悉,近日,Jungle Scout发布了《2026年亚马逊基准测试报告》,报告系统性分析了2024年1月1日至2025年12月31日亚马逊美国站整体市场表现与2026年竞争环境,重点围绕美妆个护等品类洞察、竞争格局、广告与转化表现等维度展开。

报告指出,2025年的亚马逊市场增长仍在持续,但呈现“以执行效率为核心”的竞争趋势,同时在第三方卖家渗透率稳定、价格整体承压、竞争加剧以及宏观成本上升的背景下,品牌竞争重点从规模扩张转向对需求捕捉、媒体效率与全链路运营能力的综合优化。

这篇报告将分为上、下两个部分,本文章为上半部分,主要内容为2025年亚马逊市场趋势;手工、汽配、母婴、美妆个护、食品杂货、健康家庭六个核心品类亚马逊市场分析。

一、2025年亚马逊市场趋势

1. 市场仍在增长,竞争压力更大

报告指出,2025年亚马逊市场仍在增长,但赚钱变得更难。各类目整体的收入和销量都还在上升,但推动增长的原因已经发生变化,目前,亚马逊市场整体呈现“销量增长更快、价格相对稳定”的状态。

在多个核心品类中,销量增长速度普遍高于收入增长速度。例如,食品杂货品类主要靠销量增长带动,而美妆等品类虽然收入和销量都在增长,但价格略有下降,说明平均售价(ASP)承受压力。

这说明现在的增长更多来自两点:一是消费者购买频率增加,二是产品覆盖范围扩大,而不是单纯靠提高价格或产品升级来拉动增长。整体来看,市场还在扩大,但增长质量发生了变化,价格已经不再是主要推动力。

与此同时,第三方卖家在亚马逊平台中的占比整体保持稳定,说明平台结构已经比较成熟,没有出现明显的大变化。

但竞争却在加剧:广告费用明显上涨,尤其是在美妆、母婴、健康等品类中,单次点击成本(CPC)上升明显。在流量增长有限的情况下,获取用户变得更贵,竞争压力随之增加。

卖家数量还在继续增长,新卖家和长尾产品不断进入市场,让整体竞争更加分散,也让单一产品更难形成优势。整体市场正在从“靠规模增长”转向“靠运营效率竞争”。

2. 流量成本上升

随着竞争加剧,广告成本成为影响卖家表现的关键因素。2025年多个品类的CPC都有明显上涨,其中美妆和健康类目涨幅较高,但整体流量增长并没有同步提升,这就带来一个结果:获取一个新客户变得更贵,同时转化压力也更大。

在竞争更激烈的环境下,广告策略也在变化。过去很多卖家依赖“加大广告投放”来获取增长,但2026年更重要的是“投放是否有效”。在CPC不断上涨的情况下,单纯增加预算的效果正在下降,不同产品之间的广告回报差距明显扩大。

领先卖家开始调整方式,例如先测试产品需求,再决定是否加大投放,把预算集中在表现最好的SKU上,并根据实时数据不断调整投放结构。广告正在从“增长工具”变成“筛选工具”,只有高效率的投放方式才能带来持续增长。

3. 卖家结构相对稳定,增长机会变化

从结构上看,第一方卖家和第三方卖家的整体比例没有发生明显变化,亚马逊卖家市场结构相对稳定。但内部竞争却更复杂了。一方面,亚马逊平台持续吸引新卖家进入,长尾产品数量不断增加;另一方面,产品之间的差异变小,竞争从少数头部品牌扩展到大量中小卖家。

这意味着增长机会正在发生转移,不再集中在头部品牌,而是更多出现在细分需求和小众场景中。新产品、新功能和更细分的使用场景,正在成为品牌增长的重要来源。

1P与3P卖家结构整体保持稳定,但3P卖家仍然在多个品类中保持重要影响力。他们的优势在于价格灵活、产品更新快,也推动了更多SKU的竞争。但与此同时,新卖家持续进入,使市场竞争进一步碎片化。

对品牌来说,重点不再是平台结构变化,而是运营能力本身,包括定价调整速度、Listing优化能力、库存管理以及对市场变化的响应速度。谁能更快适应变化,谁就更容易在竞争中生存下来。

4. 定价结构变化

2025年的定价结构也发生明显变化,亚马逊市场逐渐形成“高端产品 + 低价产品”的双轨格局。低价产品依靠价格优势吸引对价格敏感的消费者,高端产品则依靠品牌力、设计和品质感维持竞争力。

相比之下,中端价格带压力最大。这一部分产品既不够便宜,也没有足够强的品牌优势,导致表现波动较大。市场的关键变化不是中端消失,而是消费者越来越看重“价格和价值是否匹配”。定价清晰的产品更容易稳定销售,而定位模糊的产品更容易出现销量不稳定。

5. 中小品牌活跃度提高

2025年一个明显趋势是中小品牌和新品牌的活跃度提高。这些品牌虽然规模不大,但优势在于反应速度快、选品更贴近趋势、内容更新更频繁。

这种变化带来三个结果:产品越来越碎片化,新品更新速度加快,大品牌面临更高的调整压力。虽然头部品牌仍然占据优势,但市场机会正在被更多参与者分散。现在的关键不再只是规模,而是能否快速捕捉新需求。

6. 品类策略变化:从“多做产品”变成“做有效产品”

在长尾机制仍然有效的情况下,新产品和细分品类依然可以带来增长,但并不是所有扩张都能带来回报。因此,品牌的策略正在改变,从“增加产品数量”转向“提高产品效率”。

领先品牌开始更关注高表现SKU的占比,快速淘汰表现差的产品,并通过数据不断优化产品组合。增长的核心不再是“有多少产品”,而是“有多少产品真正卖得好”。

整体来看,2025年的亚马逊市场没有发生结构性崩塌,但竞争方式已经明显升级。市场仍然在增长,但增长更依赖执行能力,而不是规模优势。

品牌要同时处理好定价、广告投放、关键词策略、产品组合和库存管理等多个环节。能否快速响应市场变化、合理分配资源,并保持稳定的运营效率,已经成为决定增长的关键因素。

二、核心品类市场洞察

1. 艺术、手工与缝纫

艺术、手工与缝纫品类在2025年整体仍然保持增长,但市场的增长已不再依赖价格上涨,而是更多依靠销量扩张来推动。

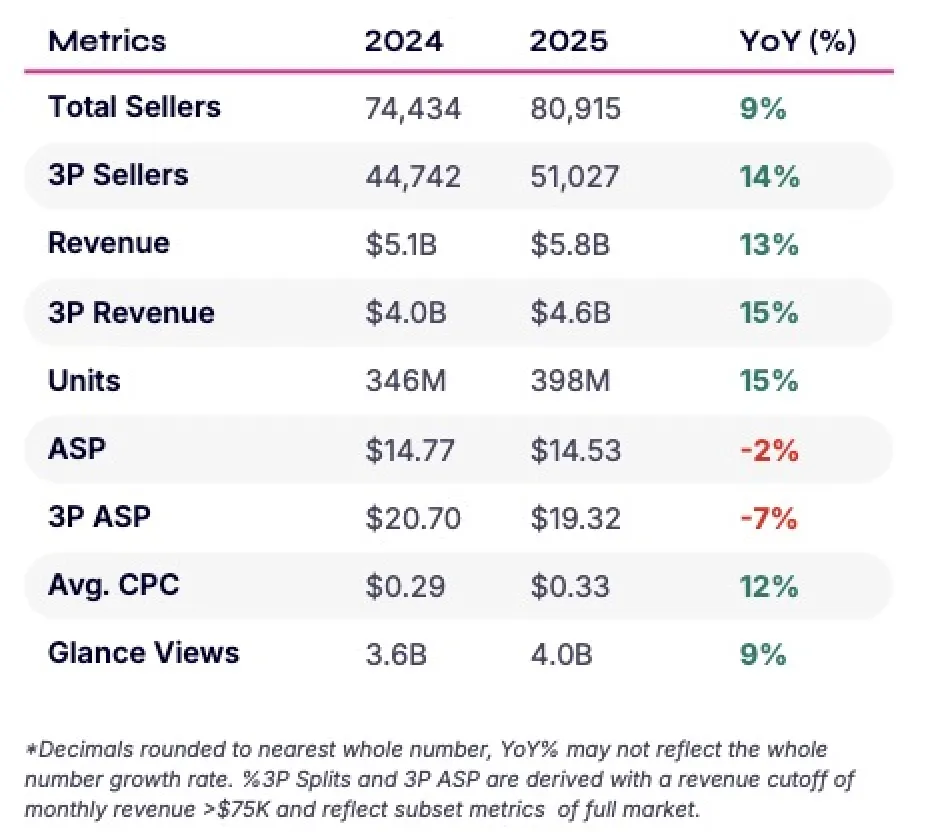

从整体数据来看,该品类2025年收入同比增长13%,销量增长15%,但平均售价(ASP)下降2%。

与此同时,卖家增长速度明显快于整体收入增长,卖家竞争正在加速。数据显示,第三方卖家(3P)依然占据主导地位,3P卖家收入同比增长15%,渗透率长期稳定在约80%。

卖家数量仍在增加,总卖家从74,434增长到80,915(+9%),其中3P卖家从44,742增长到51,027(+14%)。

在流量方面,市场需求仍在扩大。浏览量从36亿增长到40亿(+9%),说明用户兴趣整体保持稳定。但广告成本也同步上升,平均每次点击成本(CPC)从0.29美元上涨到0.33美元(+12%),涨幅超过流量增长速度。这意味着获取同样流量的成本在变高,广告投放压力明显增加。

在子品类层面,表现较稳定的品类包括:手工材料与耗材(Craft Supplies & Materials)收入达到16.4亿美元,同比增长16%;绘画、素描与美术用品(Painting, Drawing & Art Supplies)为12.1亿美元(+11%);缝纫产品(Sewing Products)为10.7亿美元(+16%)。

增长更快的细分品类主要集中在“重复购买”和“收纳整理”相关需求,例如编织与钩针用品(Knitting & Crochet Supplies)增长21%,艺术、手工与缝纫收纳产品(Arts, Crafts & Sewing Storage)增长19%,说明用户在持续消耗型材料和工具整理方面的需求在增强。

同时,也有部分品类开始下滑,例如版画/印刷制作用品(Printmaking Supplies)下降-18%,显示部分依赖兴趣或潮流驱动的品类正在降温。织物装饰(Fabric Decorating,+14%)和串珠与珠宝制作(Beading & Jewelry Making,+13%)仍保持增长,但整体更偏向稳定型需求。

从价格结构来看,不同子品类差异明显。模型与爱好手工制作(Model & Hobby Building)平均售价(ASP)达到26.07美元,价格较高,说明具有更强的高端属性和利润空间。而串珠与珠宝制作(11.75美元)与织物装饰(11.85美元)价格较低,更依赖走量和高频消费。

广告竞争也存在明显分层。缝纫产品(Sewing Products)每次点击成本(CPC)达到0.52美元,剪贴簿用品(Scrapbooking Supplies)为0.63美元,版画制作用品(Printmaking Supplies)为0.58美元,这些品类的流量竞争明显更激烈,而一些低竞争类目则成本相对更低。

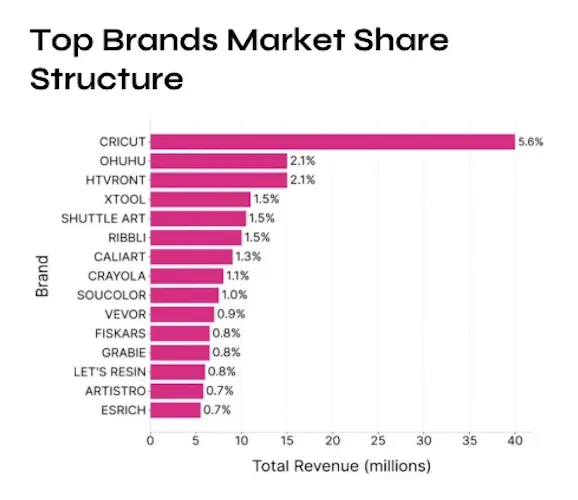

在品牌竞争层面,目前市场没有绝对主导品牌。Cricut以5.6%的份额位居第一,但优势并不明显。Ohuhu(2.1%)、HTVRONT(2.1%)、XTOOL(1.5%)等品牌差距较小,大多数品牌集中在1%–2%之间,说明行业集中度较低。

艺术、手工与缝纫品类的核心高流量关键词仍然集中在 diamond art(钻石画,788,491)、sewing machine(缝纫机,559,583)、pencil case(铅笔盒/笔袋,526,829)等传统大词。

但多数关键词在近30天和近90天内连续出现下降,例如 diamond art(钻石画)下降11%/18%,sewing machine(缝纫机)下降4%/35%,paint by numbers(数字油画)下降20%/21%。

与此同时,一些更细分的材料类关键词开始增长,例如 acrylic paint markers(丙烯颜料马克笔)增长8%,beads(珠子/串珠材料)增长8%。这些增长点更多集中在具体材料和工具层面,而不是整体兴趣类的大品类搜索需求。

2. 汽配

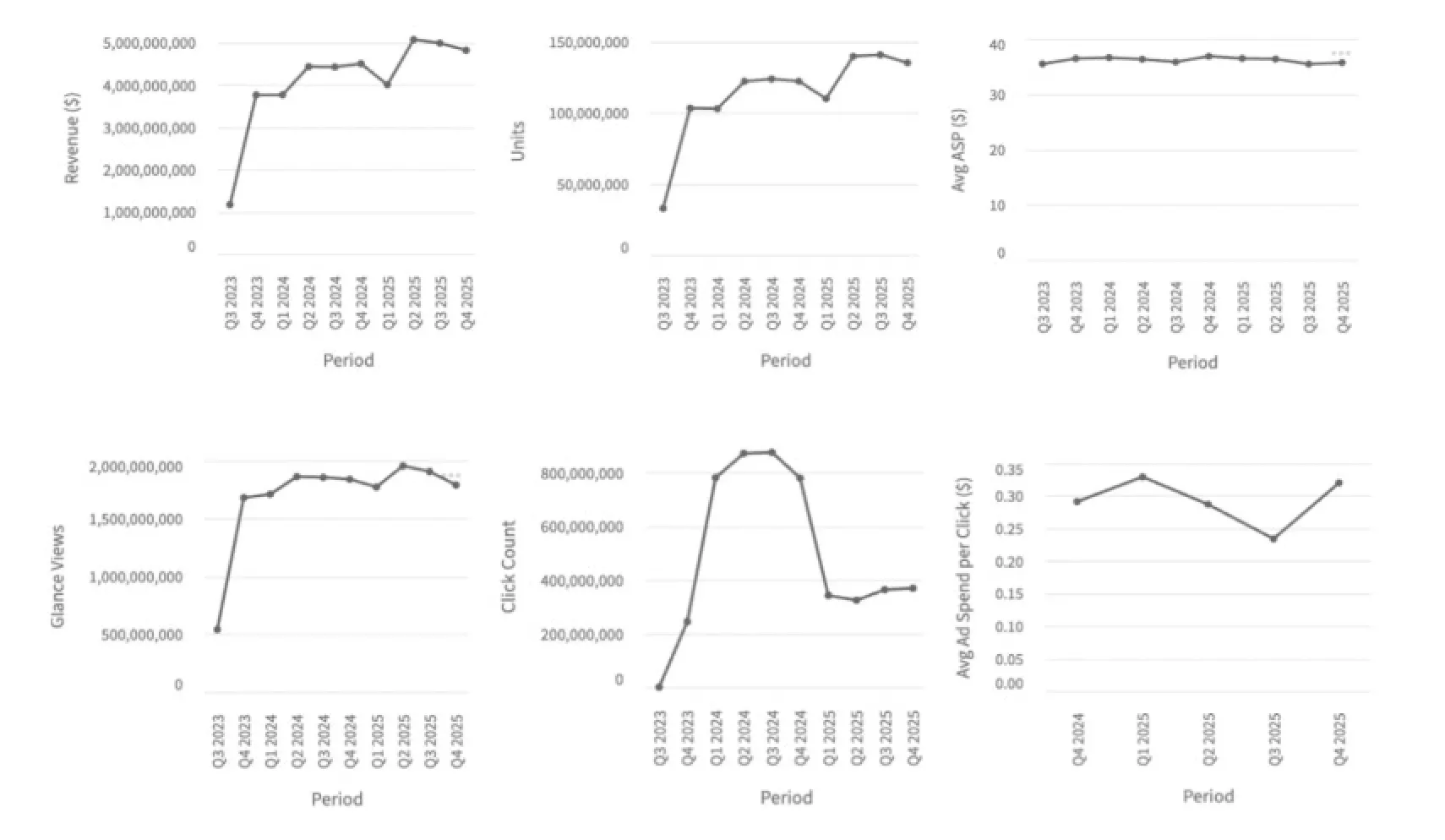

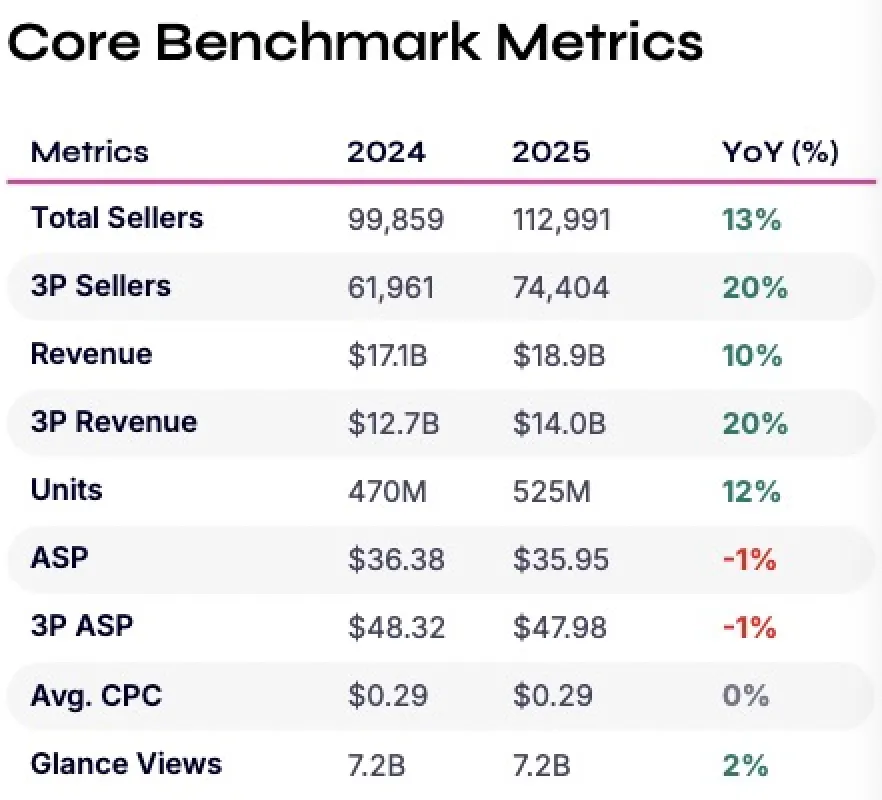

从整体数据来看,2025年汽配品类收入达到189亿美元,同比增长10%;销量增长12%。但平均售价小幅下降1%,降至35.95美元。

总卖家数量从99,859增长到112,991(+13%),其中3P卖家(第三方卖家)从61,961增长到74,404(+20%),增速明显高于整体收入增长(+10%)。3P卖家收入同比增长20%,达到140亿美元,3P卖家ASP(平均售价)略微下降1%,整体3P市场占比稳定在约74%。

在流量与广告层面,汽车品类整体浏览量(Glance Views,页面浏览量)仅增长2%,达到72亿。这说明用户整体兴趣没有明显扩大,流量进入“稳定期”。但在这种情况下,广告竞争并没有减弱。

平均CPC(每次点击成本)维持在0.29美元。虽然数值没有明显上涨,但在流量增长有限的情况下,品牌为了争夺高意图用户(有明确购买意向的用户),仍然需要持续投入广告费用。

在细分品类层面,汽车替换零部件(Automotive Replacement Parts)仍然是最大的细分类目,收入达到61.1亿美元,销量16900万件,平均售价36.08美元,同比增长13%。汽车养护类(Car Care)增长14%,油液类(Oils & Fluids)增长21%。

汽车外饰配件(Exterior Accessories)品类规模为22.2亿美元,工具与设备(Tools & Equipment)同样达到22.2亿美元,但增长仅8%。

汽车内饰配件(Interior Accessories)收入19.7亿美元,同比增长10%,同时新产品增长664、新品牌增长241。摩托与运动类产品(Motorcycle & Powersports)增长10%。

增长最快的是汽车灯具类(Automotive Lights, Bulbs & Indicators),收入同比暴涨436%,达到11.2亿美元。这一增长主要来自车辆照明升级、配件更换和技术更新带来的需求变化。相比之下,轮胎与轮毂(Tires & Wheels)仅增长2%,几乎处于停滞状态,。

广告竞争在不同细分市场之间差异也非常明显。轮胎与轮毂(Tires & Wheels)CPC达到0.81美元,工具与设备(Tools & Equipment)为0.73美元,内饰配件(Interior Accessories)为0.60美元,灯具类(Lights)CPC为0.53美元。

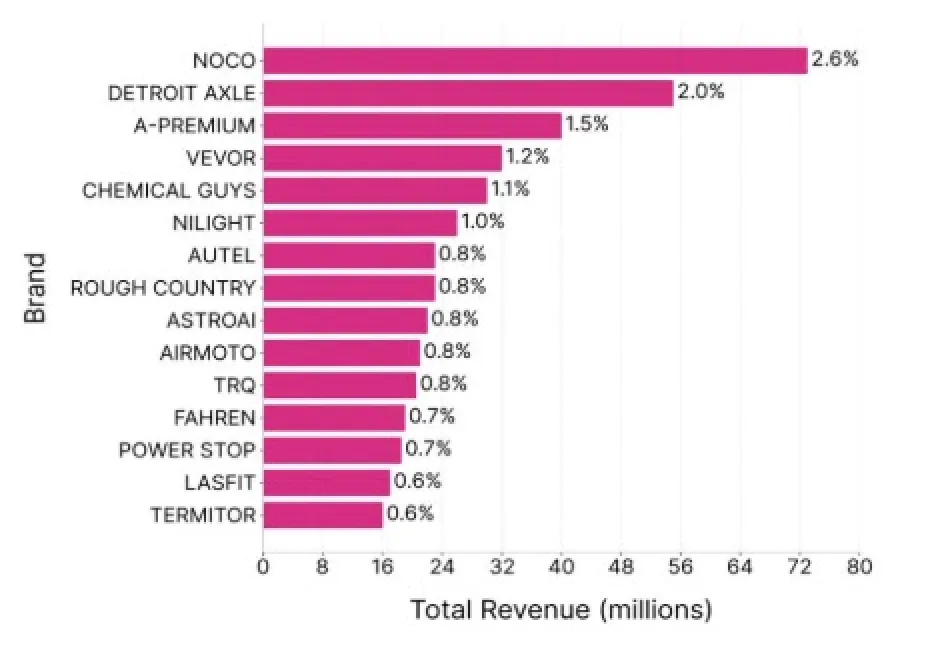

在品牌竞争层面,市场同样没有明显垄断者。NOCO以2.6%的市场份额排名第一,Detroit Axle(2.0%)、A-Premium(1.5%)、Vevor(1.2%)等品牌份额都不高。

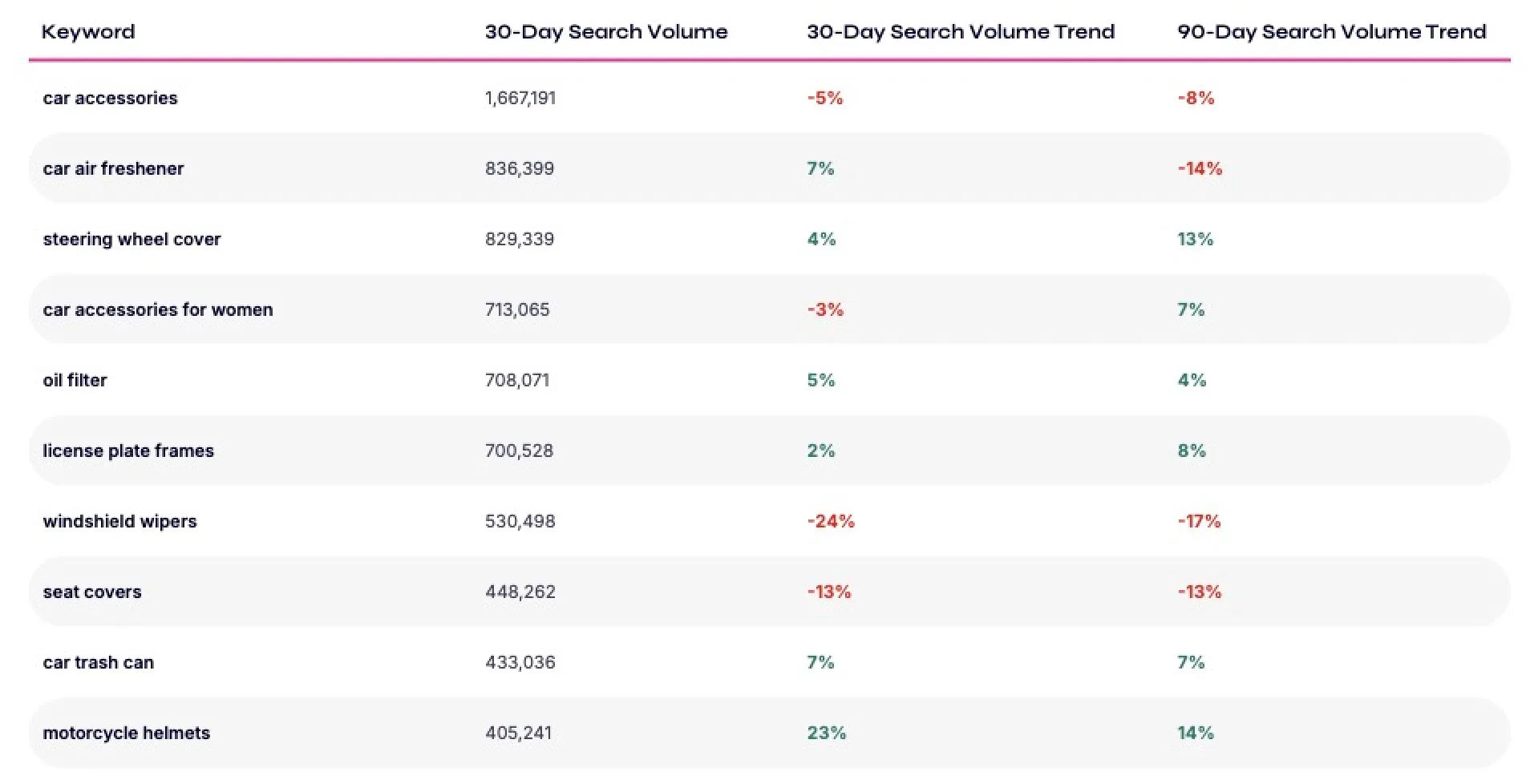

报告指出,最近30天与90天内,汽车品类最大核心搜索词仍然是car accessories(骑车配件1,667,191次搜索),但整体搜索量下降5%/8%,说明需求趋于稳定甚至略有回落。

与此同时,一些细分需求仍在增长,例如motorcycle helmets(摩托车头盔+23%/+14%)、car trash can(车载垃圾桶+7%/+7%)、steering wheel cover(方向盘套+4%/+13%),这些都属于功能性更强或使用场景更明确的产品。

但也有一些传统替换类需求下降明显,例如windshield wipers(雨刷)下降24%/17%,seat covers(座椅套)下降13%/13%。

整体来看,汽车品类已经进入成熟阶段。市场仍然在增长,但增长主要依赖替换需求和维护需求推动,同时价格持续承压。

在流量增长有限、卖家持续增加、广告竞争稳定但不低的环境下,行业竞争核心已经从“规模扩张”转向“效率竞争”。未来能否增长,不再取决于是否进入市场,而取决于是否能更高效地获取流量、匹配细分需求,并完成转化。

3. 母婴

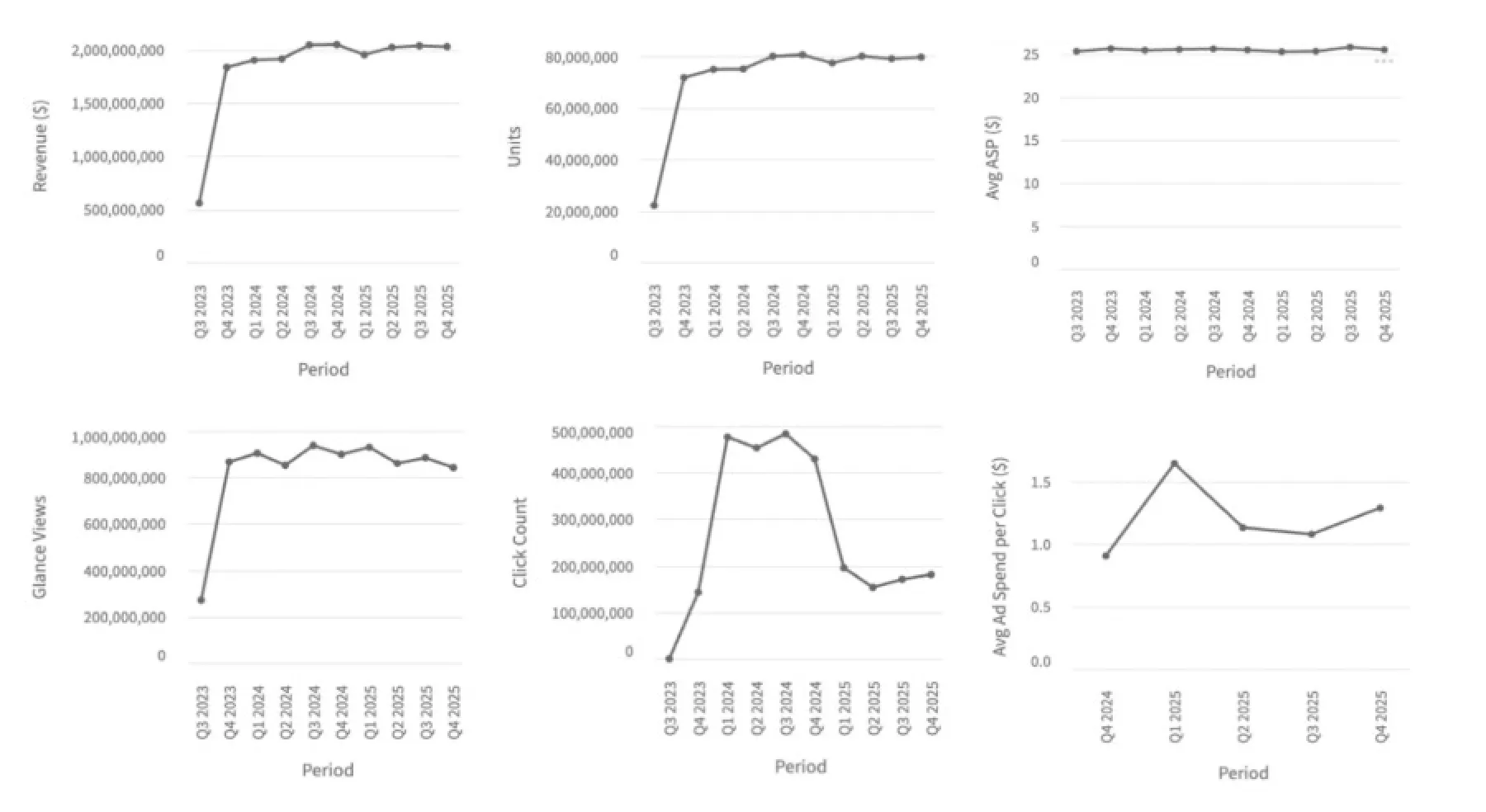

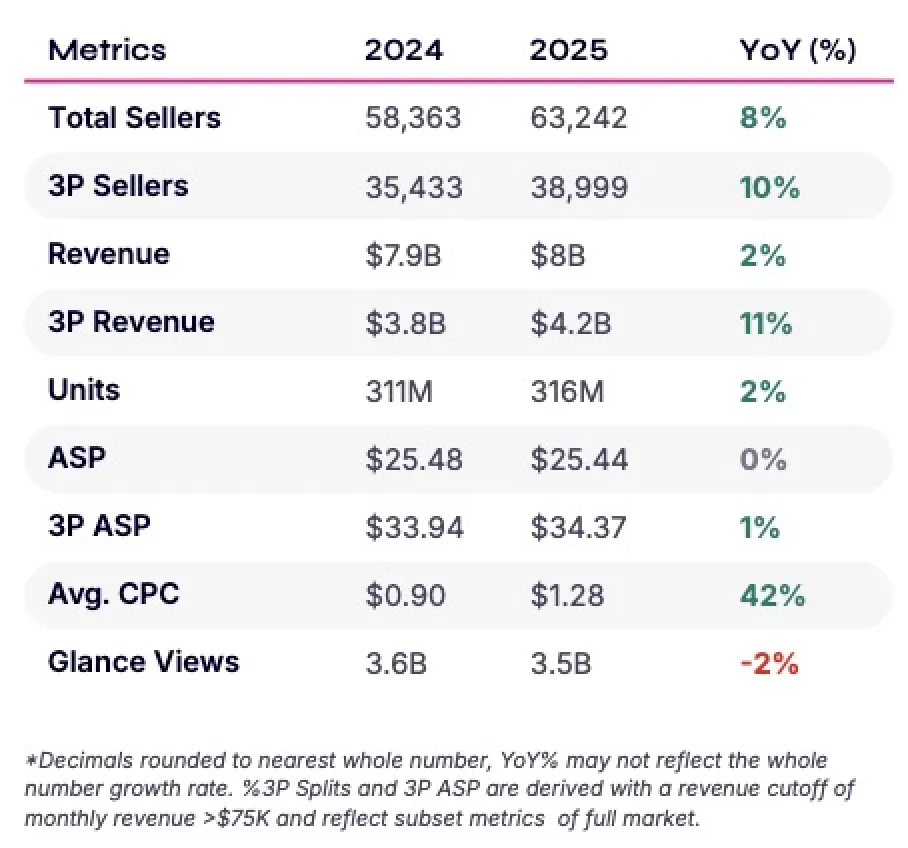

2025年,亚马逊母婴市场已经进入一个“增长放缓但竞争更激烈”的阶段。根据Jungle Scout的数据,母婴品类全年收入达到80亿美元,同比增长2%;销量同比增长2%,平均售价(ASP)基本维持在25.44美元,没有明显变化。

这意味着整个市场需求依然稳定,但已经不像前几年那样快速扩张,增长更多来自稳定消费,而不是新增需求爆发。

虽然整体市场增长不快,但卖家数量还在持续增加,越来越多卖家在争夺有限流量。2024年至2025年,总卖家数量从58,363增长至63,242,同比增长8%;第三方卖家(3P卖家)从35,433增长至38,999,同比增长10%。

与此同时,第三方卖家的收入增长11%,达到42.8亿美元,市场占比提升至52%。不过,这种增长并不意味着竞争更轻松,相反,随着卖家越来越多,广告和流量成本正在快速上涨。

数据显示,母婴品类的浏览量(Glance Views)从36亿下降至35亿,同比下滑2%,消费者整体活跃度略有下降。但平均点击成本(CPC)却从0.90美元大幅上涨至1.28美元,涨幅高达42%,成为多个热门类目中广告成本上涨最明显的品类之一。

这意味着品牌现在需要花更多钱,才能获得与过去相同的曝光量。尤其是母婴产品本身属于“高信任”消费场景,家长在购买时会更加关注品牌、安全性、评价和口碑,因此广告投入只是第一步,真正决定成交的还是信任感和产品可靠性。

从细分类目来看,母婴市场依然以生命周期需求为核心驱动力。喂养用品(Baby & Toddler Feeding Supplies)收入达到19.8亿美元,婴儿房家具与用品(Nursery Furniture, Bedding & Decor)达到16.5亿美元,依然是市场中的核心大类。

护理类产品增长相对稳定。Baby Care Products(婴儿护理产品)收入达到9.83亿美元,同比增长9%;Baby Safety Products(婴儿安全产品)增长6%;Baby Activity & Entertainment(婴儿活动娱乐产品)增长8%。这些产品大多属于家庭刚需,会随着婴幼儿成长阶段持续产生需求,因此整体波动相对较小。

不过,不同细分类目之间已经开始出现明显分化。Baby Travel Gear(婴儿出行用品)增长13%,表现好于整体市场,但Strollers(婴儿车)却下降3%。这说明消费者更倾向于购买更灵活、价格压力更小的出行产品,而高价大型产品增长开始放缓。

Diapering Products(纸尿裤及护理相关产品)同比下降26%,成为压力最大的细分类目之一。由于纸尿裤属于高度标准化商品,价格竞争非常激烈,再加上平台卖家数量持续增加,利润空间被进一步压缩。

儿童安全座椅(Safety Car Seats)收入下降2%,但平均售价依然高达63.35美元。

从广告竞争来看,不同细分品类的差异也非常明显。Baby Safety Products的CPC达到2.85美元,Car Seats达到2.40美元,Baby Care Products达到1.69美元,都属于高竞争区域。相比之下,喂养用品的CPC仅为0.77美元,获客成本明显更低。

这背后反映的是母婴市场典型的“高信任+高决策成本”结构。越是涉及安全、健康的大件产品,消费者决策周期越长,品牌之间的广告竞争也越激烈。

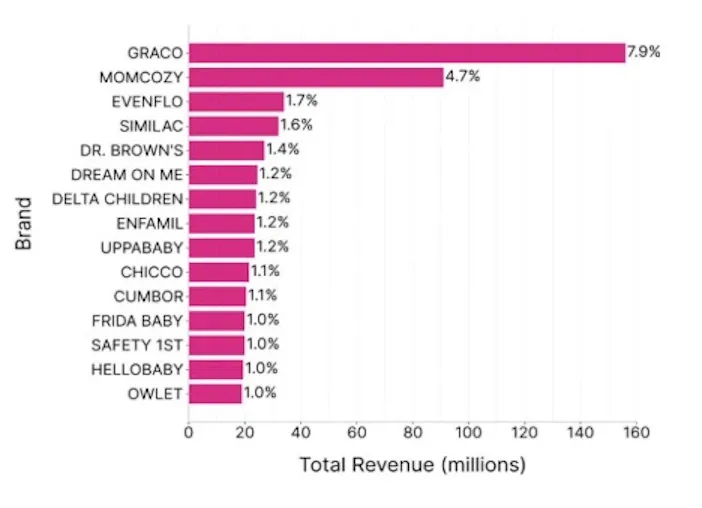

品牌格局方面,整个母婴市场虽然存在头部品牌,但集中度并不算特别高。

Graco以7.9%的市场份额排名第一,Momcozy为4.7%,其余品牌如Evenflo(1.7%)、Similac(1.6%)、Dr. Brown's(1.4%)等市场份额都相对有限。这意味着母婴市场依然是多品牌竞争结构,还没有出现绝对垄断。

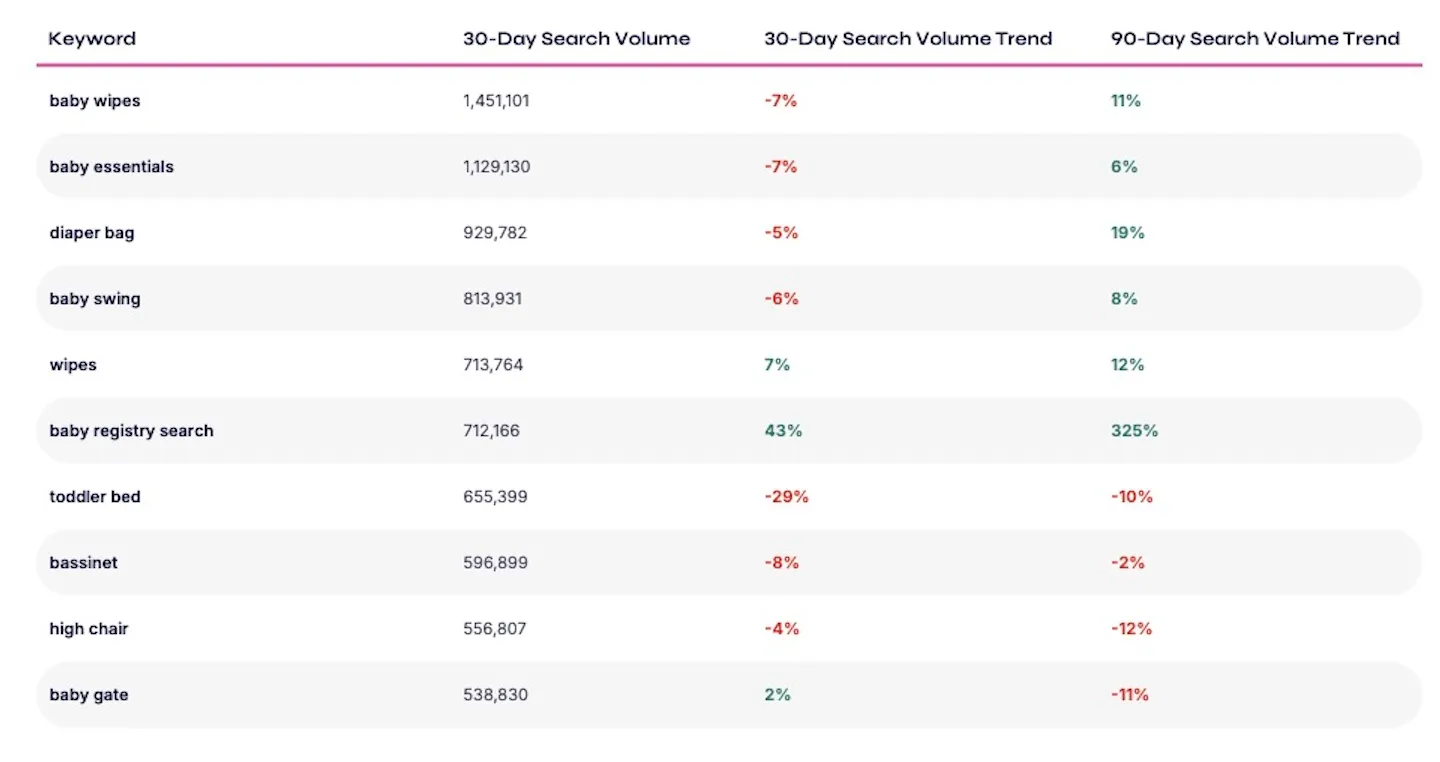

从搜索趋势来看,母婴市场依然保持很强的刚需特征。baby wipes(婴儿湿巾)搜索量达到145.11万次,baby essentials(婴儿必需品)达到112.91万次,diaper bag(妈咪包)达到92.98万次,仍然是最稳定的高频需求关键词。

其中,baby registry search(婴儿礼品登记搜索)增长最明显,短期增长43%,长期增长325%。这反映出新生儿准备阶段依然是整个母婴市场最重要的消费场景之一。

与此同时,一些产品开始出现需求回落。toddler bed(幼儿床)下降29%,high chair(婴儿餐椅)下降12%。而baby gate(婴儿安全门)增长2%,wipes(湿巾)增长7%,说明基础护理和安全类需求仍然相对稳定。

整体来看,2025年的亚马逊母婴市场已经进入成熟阶段。市场规模依然稳定,但增长速度明显放缓,卖家数量却还在持续增加,导致竞争进一步加剧。

未来,母婴品类的核心竞争点已经不再只是“卖什么产品”,而是“谁能建立更强的用户信任,以及谁能在高广告成本环境下保持更高转化效率”。

对于卖家来说,单纯依赖低价和广告抢流量会越来越困难。真正能够长期稳定增长的品牌,更需要在产品安全感、内容表达、用户口碑、复购体系以及运营效率上建立优势。

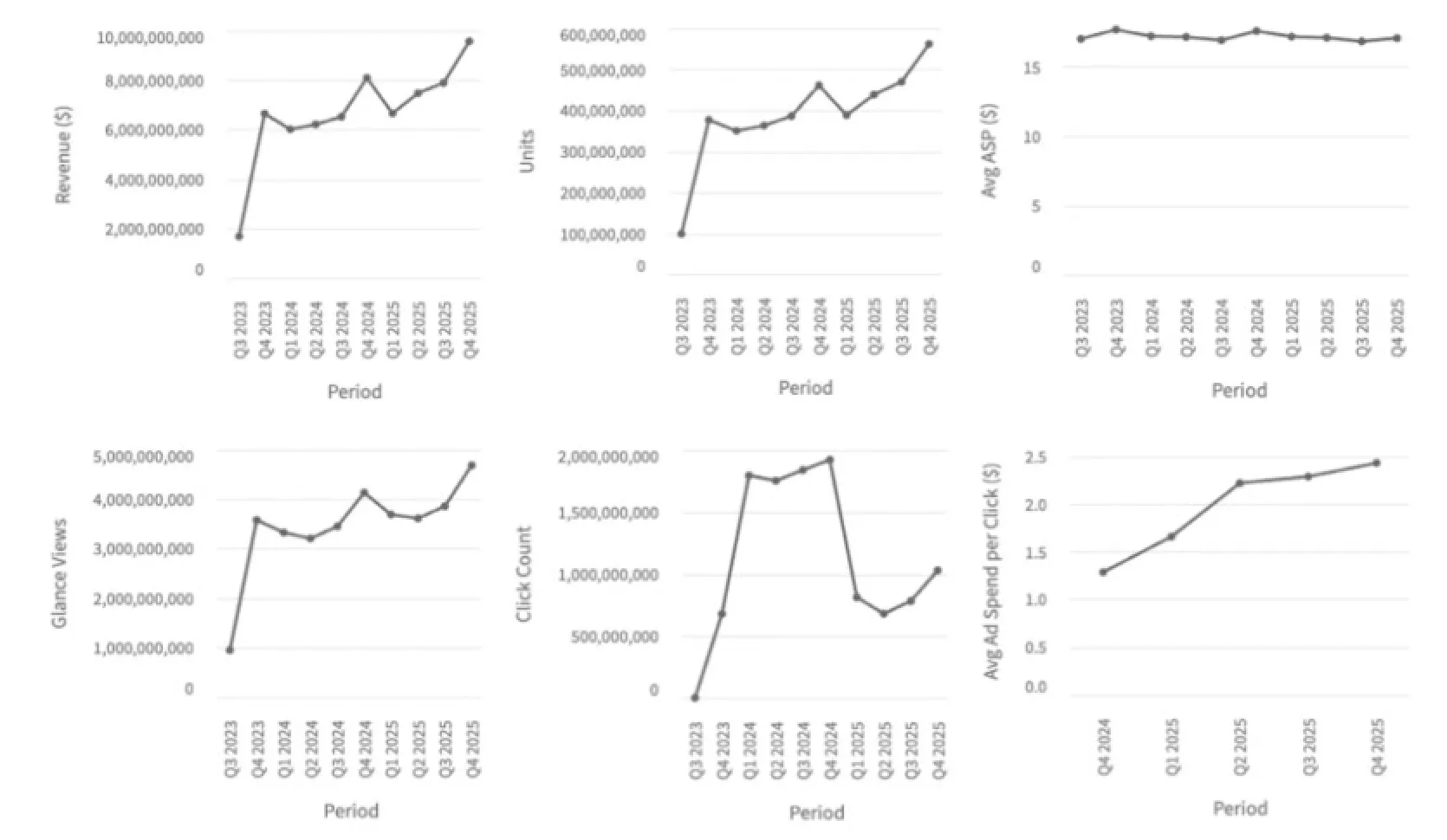

4. 美妆个护

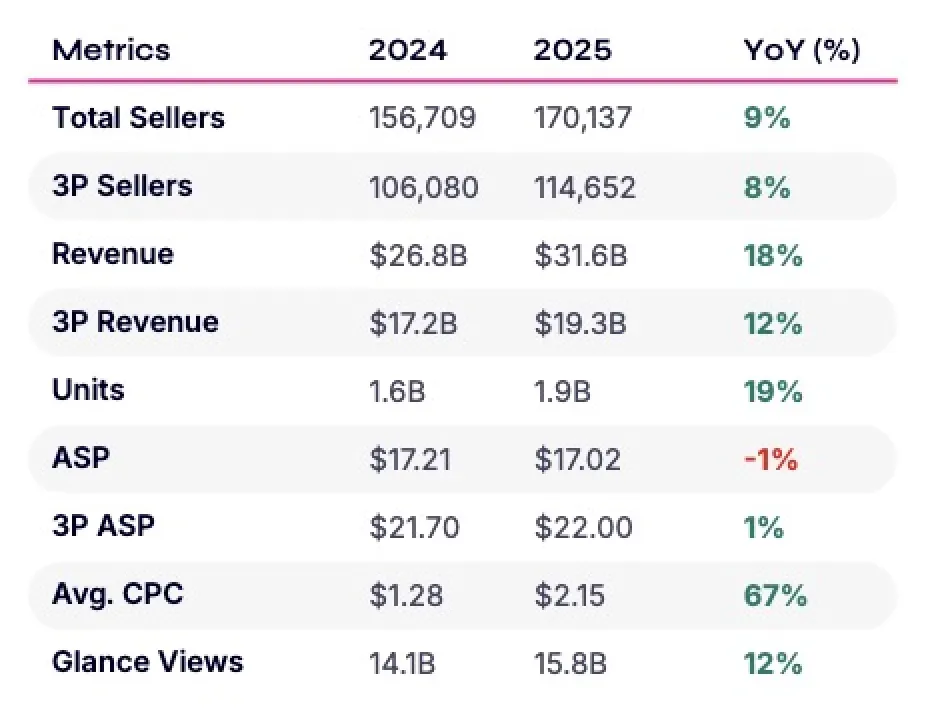

2025年,亚马逊美妆与个护品类继续保持高速增长,已经成为平台增长最快的核心类目之一。根据Jungle Scout的数据,2025年该品类总收入达到316亿美元,同比增长18%;销量同比增长19%;浏览量同比增长12%,说明消费者需求仍在持续扩大,整体市场热度依然很高。

不过,虽然市场规模快速增长,但价格并没有明显上涨。平均售价(ASP)从17.21美元下降至17.02美元,同比下降1%。第三方卖家(3P卖家)的平均售价则小幅上涨1%,达到22美元。这意味着整个市场的增长,主要还是依靠销量扩大,而不是产品价格提升。

与此同时,卖家数量也在持续增加。总卖家数量从156,709增长至170,137,同比增长9%;3P卖家从106,080增长至114,652,同比增长8%。虽然第三方卖家收入增长12%,达到193亿美元,但3P市场占比却从64%下降至61%。

简单来说,美妆个护市场虽然还在增长,但“只靠铺货和投广告”已经越来越难做。消费者开始更偏向有品牌力、有产品差异化以及运营效率更高的卖家。

从流量环境来看,美妆个护依然拥有非常强的用户需求基础。2025年,该品类浏览量从141亿增长至158亿,同比增长12%。但与此同时,广告竞争也在急剧升温。平均点击成本(CPC)从1.28美元大幅上涨至2.15美元,涨幅高达67%,成为多个热门类目中广告成本上涨最明显的品类之一。

这意味着,即使流量还在增长,品牌获取用户的成本也在快速提高。很多品牌现在需要花比过去更多的钱,才能拿到同样的曝光位置。

整个美妆个护市场的竞争逻辑,也正在发生变化。过去很多品牌依赖上新速度和广告投放快速抢市场,但现在,仅靠流量已经不够。品牌还需要同时具备产品力、内容能力、用户信任以及广告转化能力。

从细分类目来看,护肤和护发仍然是推动整个市场增长的核心。Skincare Products(护肤产品)收入达到99.2亿美元,同比增长23%,不仅规模最大,同时广告竞争也最激烈,CPC达到2.94美元。

Hair Care Products(护发产品)收入达到95.2亿美元,同比增长15%,虽然增速略低于护肤,但广告成本相对更平衡,平均CPC为1.34美元。

这说明护肤市场虽然增长更快,但竞争也更“烧钱”;护发则属于相对稳定、竞争结构更均衡的赛道。

除此之外,Makeup(彩妆)收入增长22%,Beauty Tools(美妆工具)增长13%,说明趋势型消费和入门级消费仍在持续扩大。

功能型产品的竞争则更加激烈。Shaving & Hair Removal(剃须与脱毛)增长16%,但CPC高达4.08美元,是整个品类中广告成本最高的细分市场之一。这类产品大多属于高频、效果导向型消费,用户搜索意图明确,因此品牌之间的广告竞争非常激烈。

Perfumes & Fragrances(香水)平均售价达到34.79美元,显示出较强的品牌溢价能力。而Salon & Spa Equipment(美容院及SPA设备)仅增长2%,说明高端专业美容设备的市场增长已经明显放缓。

整体来看,越是强调效果、功效和治疗属性的产品,广告竞争越激烈。Skincare、Shaving、美妆工具以及香水类产品,已经成为流量成本最高的几个重点赛道。

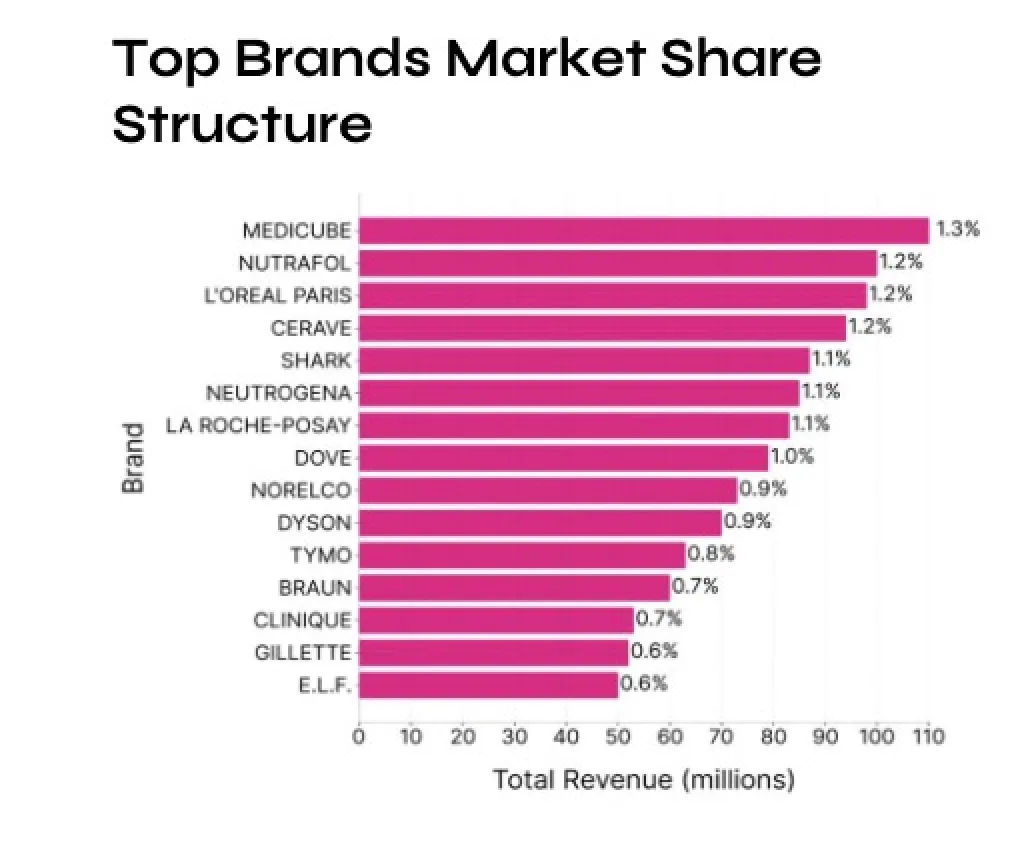

从品牌竞争格局来看,美妆个护市场的品牌效应明显强于很多其他类目。Medicube、Nutrafol、L’Oréal Paris(欧莱雅)、CeraVe等品牌目前都处于市场领先位置。其中,Medicube市场份额达到1.3%,Nutrafol、欧莱雅和CeraVe也都在1.2%左右。

虽然这些品牌的市场份额看起来不算特别高,但相比母婴、家居等类目,美妆市场的消费者会更依赖品牌认知和产品信任度,因此品牌影响力更强。整个市场的竞争逻辑,也正在从单纯“抢流量”转向“品牌力+转化效率”的综合竞争。

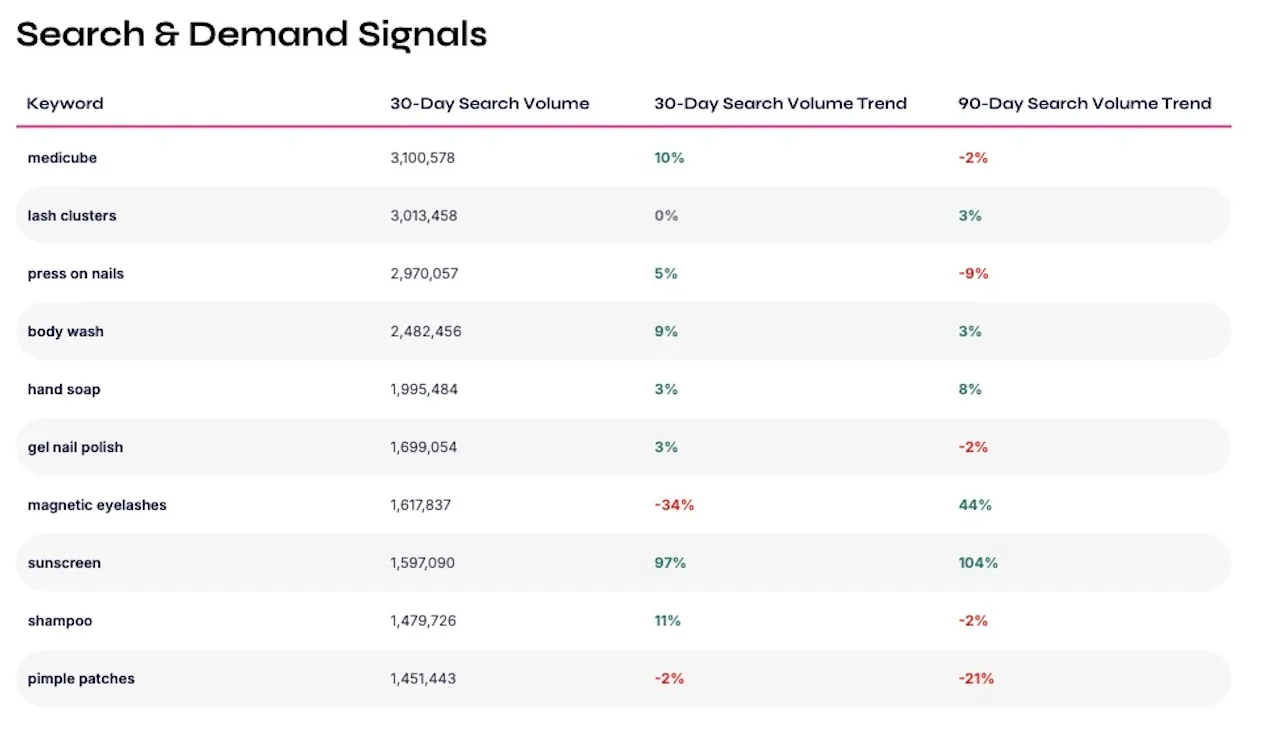

从搜索趋势来看,目前市场既有稳定刚需,也有非常明显的趋势波动。

medicube搜索量达到310万次,lash clusters(簇状假睫毛)达到300万次,press on nails(穿戴甲)达到297万次,说明这些产品仍然有稳定消费需求。

其中,sunscreen(防晒)增长最明显,近30天增长97%,近90天增长104%,属于典型的季节性爆发需求。

但另一方面,很多趋势型产品热度变化也非常快。例如magnetic eyelashes(磁吸睫毛)下降34%,pimple patches(痘痘贴)下降21%。这说明美妆市场虽然增长快,但很多产品生命周期也更短,流行趋势变化非常迅速。

整体来看,2025年的亚马逊美妆个护市场已经进入“高增长+高竞争”阶段。市场规模仍在快速扩大,但广告成本也在同步上涨,品牌获客压力越来越大。

相比很多依赖低价竞争的类目,美妆个护更依赖品牌力、产品差异化以及用户信任。未来,真正能够长期稳定增长的品牌,不仅需要有产品创新能力,还需要在内容表达、功效沟通、用户复购以及广告效率上持续建立优势。

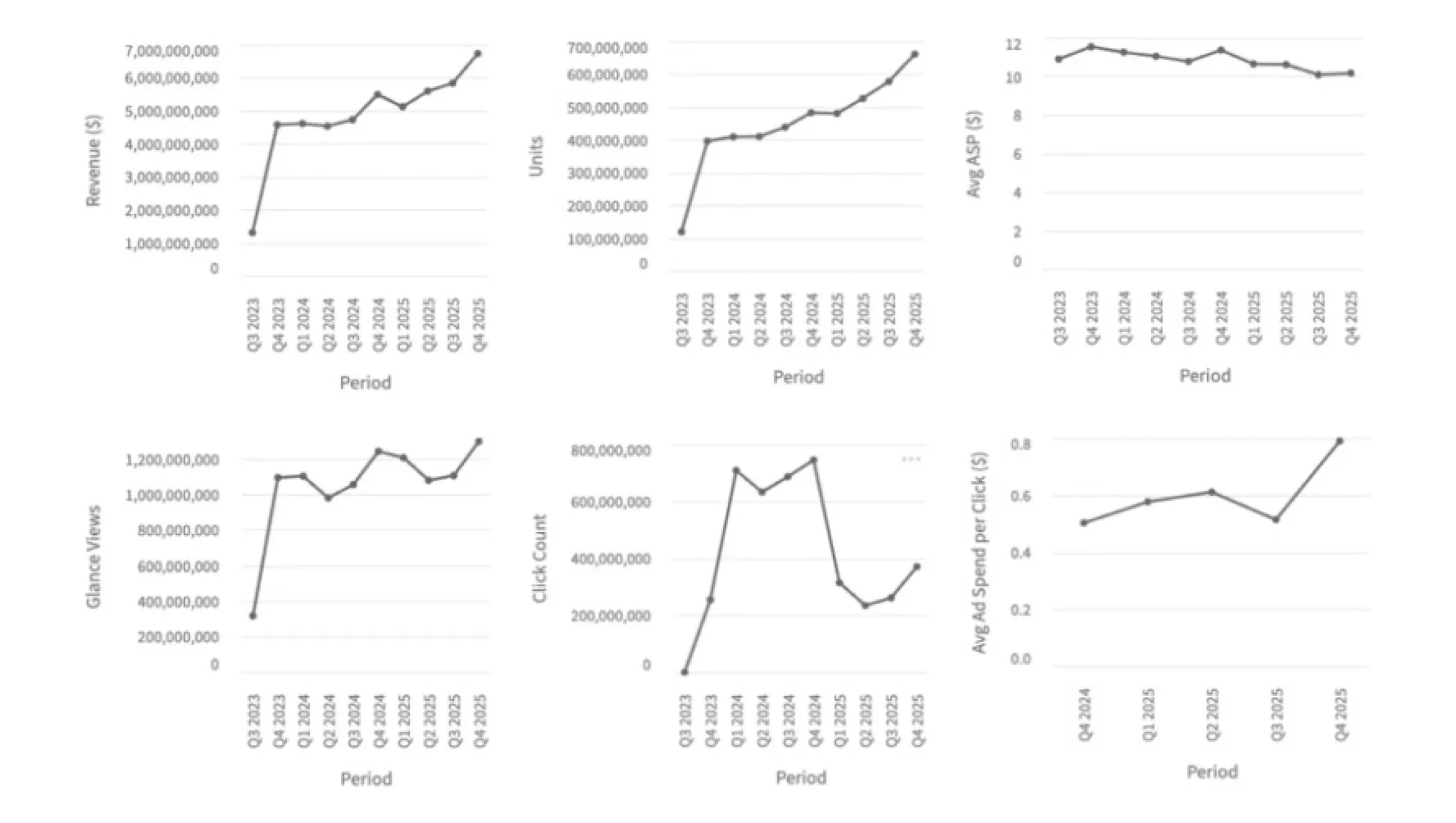

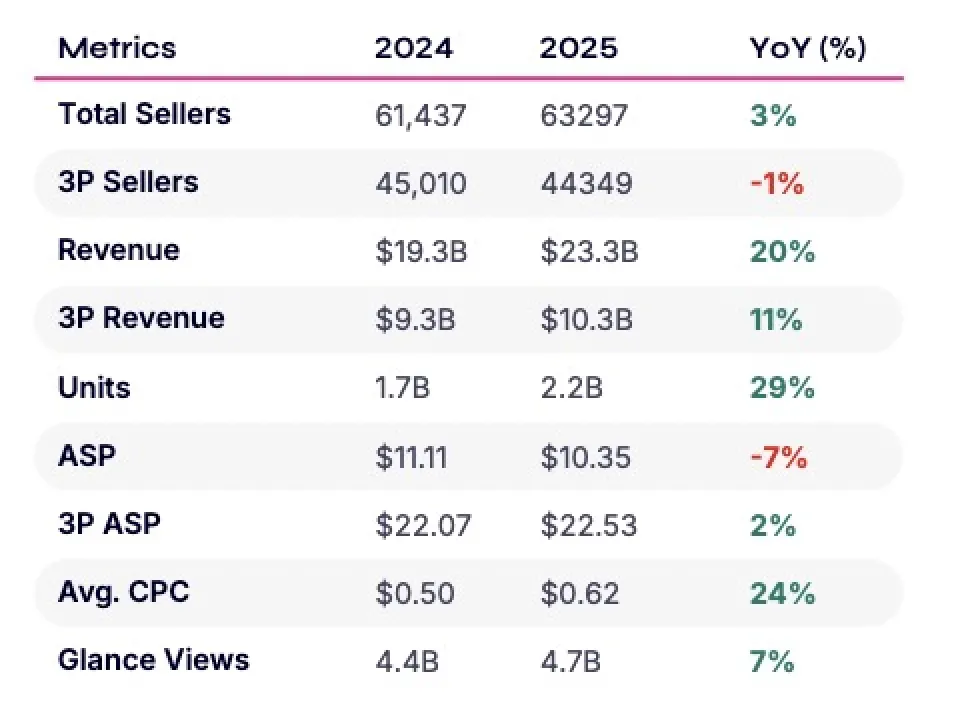

5. 食品杂货

食品与美食杂货品类在2025年市场收入达到233亿美元,同比增长20.2%;单位销量达到22亿件,同比增长29.1%。分析指出,销量增长明显高于收入增长,收入的增长主要来自购买次数和购买数量的增加,而不是单价提升。

与此同时,平均售价(ASP)从11.11美元下降到10.35美元,下降6.8%,反映出消费者对价格更加敏感,整体消费正在向更便宜的日常食品倾斜。第三方卖家平均售价则从22.07美元小幅上涨到22.53美元,增长2%。

从流量来看,消费者需求依然稳定。浏览量达到47亿次,同比增长7.1%。但与此同时,广告竞争明显加剧,每次点击成本(CPC)上涨24%,至0.62美元。

卖家总数仅增长3%,达到63,297个;第三方卖家甚至下降1%,降至44,349个。虽然3P卖家整体收入仍增长11%,达到103亿美元,但市场增长更多依赖现有卖家的运营效率,而不是新玩家不断进入带来的扩张。

值得注意的是,广告成本增长速度(+24%)远高于流量增长(+7%),说明在需求相对稳定的情况下,品牌之间为了争夺曝光正在付出越来越高的成本,广告竞争压力明显上升。

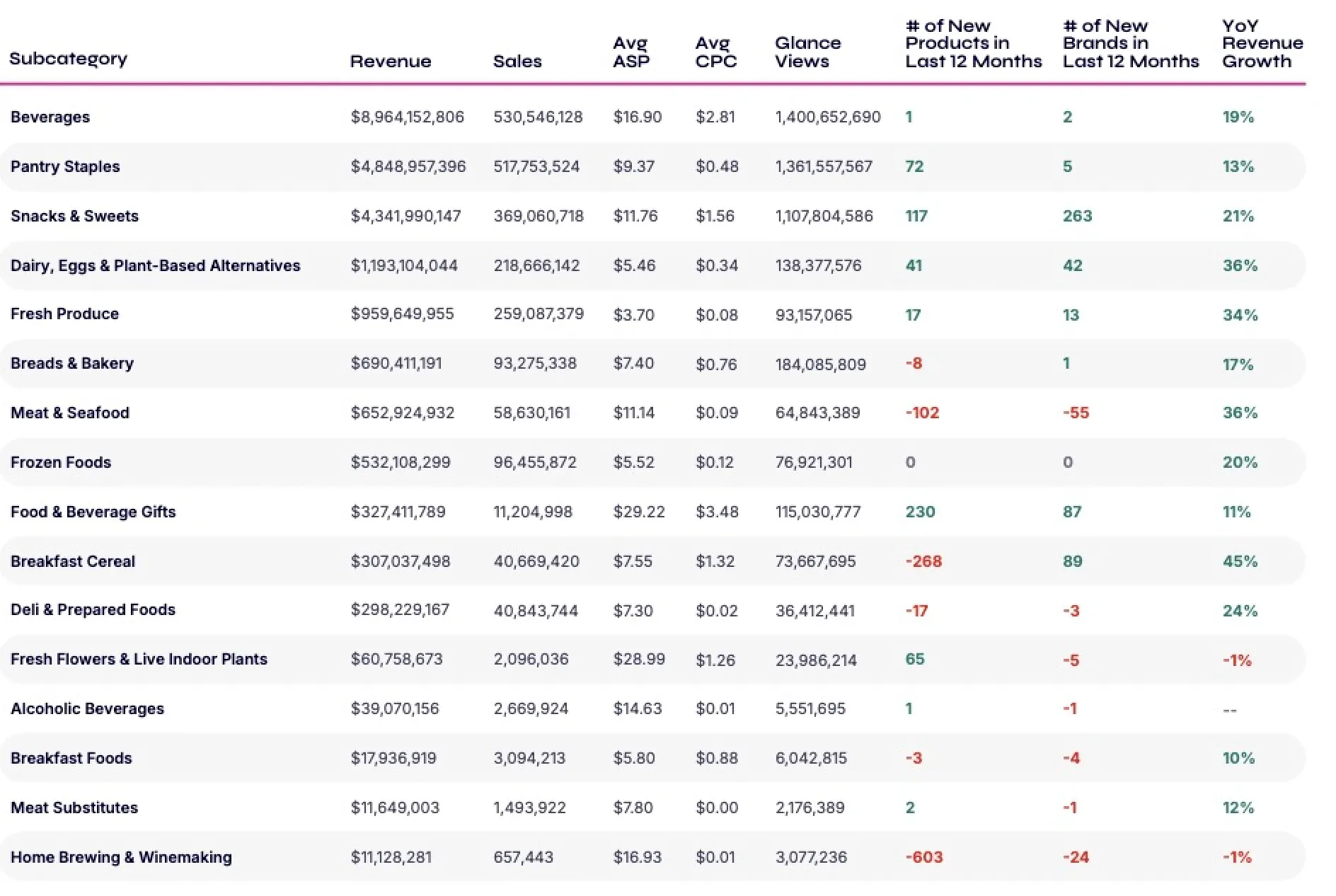

从细分品类来看,饮料类(Beverages)仍然是最大品类,收入达到89.6亿美元,同比增长19%;储藏食品(Pantry Staples)达到48.5亿美元,同比增长13%;零食与甜品(Snacks & Sweets)达到43.4亿美元,同比增长21%。这些品类的共同特点是消费频率高、购买习惯稳定,是整个市场的基础盘。

同时,健康化趋势正在明显加强。乳制品与植物替代品(Dairy, Eggs & Plant-Based Alternatives)增长36%;生鲜食品(Fresh Produce,新鲜农产品)增长34%;肉类与海鲜(Meat & Seafood)同样增长36%。这些数据说明消费者正在向更健康、更天然的食品结构转移。

但这些低价高频品类仍然通过“不断复购”推动增长。例如生鲜食品平均售价仅3.70美元,冷冻食品(Frozen Foods)为5.52美元,说明增长更多依赖消费频次,而不是单价提升。

另一方面,高端或细分品类面临更高广告成本压力。例如食品与饮料礼品(Food & Beverage Gifts)每次点击成本达到3.48美元,饮料类为2.81美元。而像家庭酿造与葡萄酒制作(Home Brewing & Winemaking)等小众品类增长放缓甚至下降,市场正在进一步向日常消费和健康需求集中。

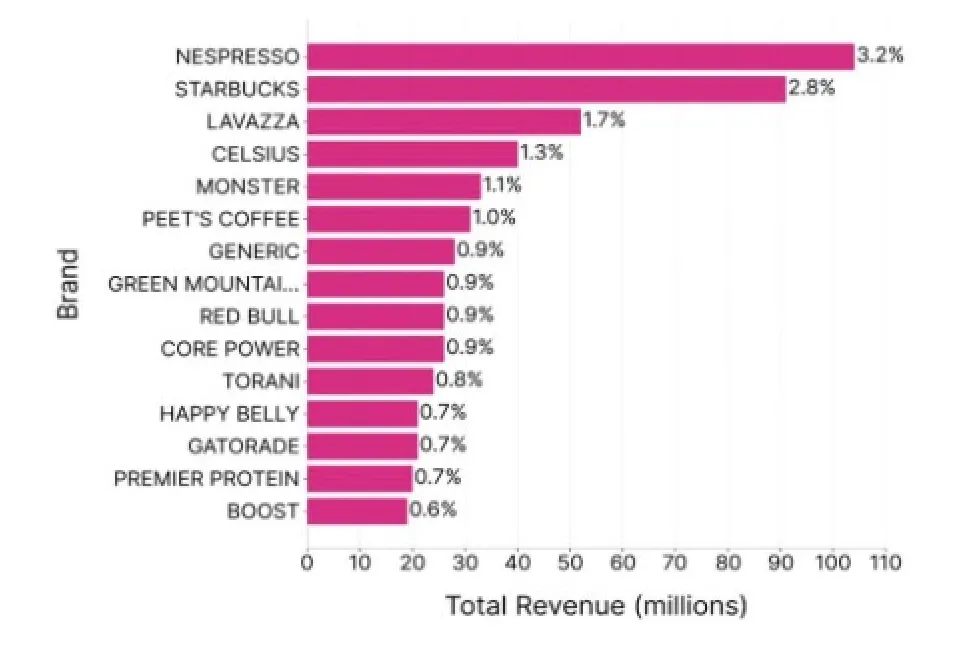

从品牌竞争方面来看,市场呈现“头部品牌稳定领先,但整体仍然分散”的格局。Nespresso占据3.2%市场份额,Starbucks星巴克为2.8%,Lavazza为1.7%,这些品牌在饮料领域占据明显优势。

同时,功能性饮料品牌如Celsius、Monster等正在逐步提升份额。不过,自有品牌在低价市场中仍然具有较强竞争力,通过价格优势占据重要份额。

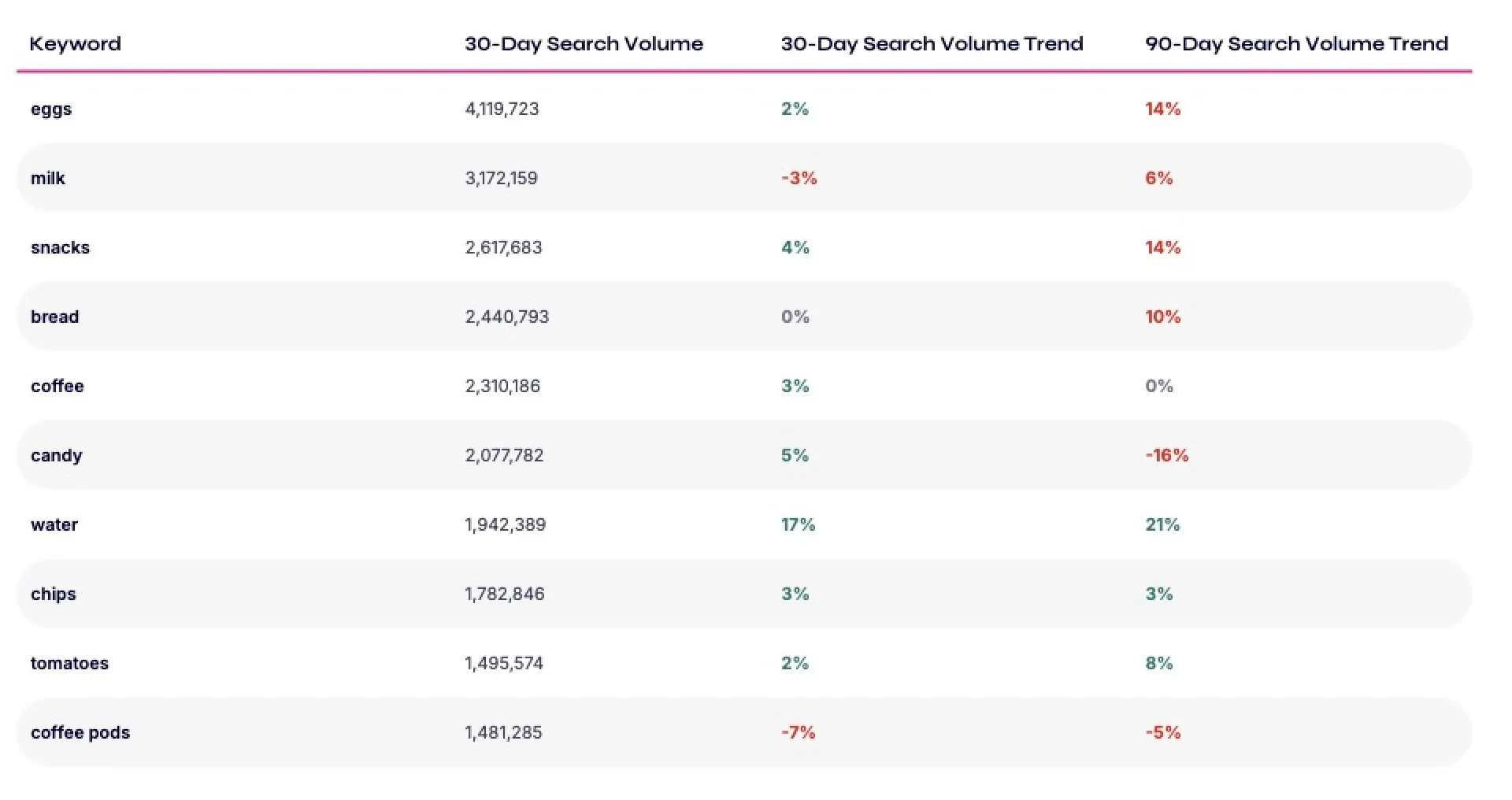

从搜索词的数据来看,鸡蛋(Eggs)搜索量达到411万次,牛奶(Milk)317万次,面包(Bread)244万次,需求稳定。

增量需求主要集中在更便捷的消费品上,例如,近30天和90天的搜索趋势来看,水(Water)增长17%/21%,零食(Snacks)增长4%/14%。这表明消费者正在向“更方便、更即时满足”的消费方式转移。

整体来看,2025年的食品与美食杂货市场市场收入增长20.2%,销量增长29.1%,但平均价格下降6.8%,广告成本上涨24%,使得竞争成本持续上升。

在这种环境下,品牌之间的竞争不再是简单的规模扩张,而是转向效率竞争。未来在这一市场中,真正的竞争关键将集中在三个方面:如何抓住高频复购需求,如何在价格敏感环境中保持利润空间,以及如何在高广告成本下提升转化效率。

6. 健康家庭

健康与家庭用品在2025年依然是亚马逊平台中规模最大、也最稳定的类目之一。整体市场呈现出一个比较清晰的特征:需求稳定增长,但竞争越来越贵、越来越集中。

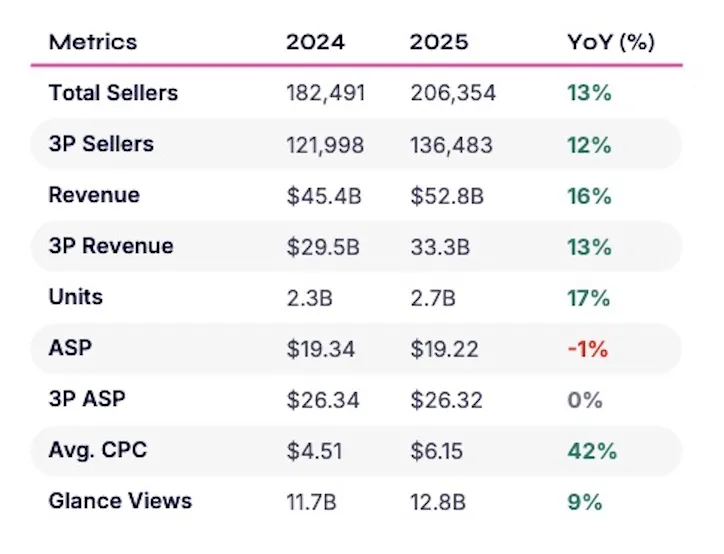

全年品类收入达到528亿美元,同比增长16%;单位销量达到27亿件,同比增长17%。可以看到,销量增长略高于收入增长,说明市场扩张主要来自“买得更多”,而不是“卖得更贵”。

与此同时,平均售价(ASP,平均销售价格)从19.34美元下降到19.22美元,下降1%;第三方卖家(3P卖家)平均售价基本持平,从26.34美元微降至26.32美元。这说明该品类本质上是典型的刚需市场,价格变化空间很小,消费者对价格比较敏感,但不会因为价格波动改变基本消费习惯。

在需求端,流量仍然保持增长。浏览量达到128亿次,同比增长9%。但广告成本上涨非常明显,CPC从6.15美元上涨42%。这意味着,在健康和家庭用品这种高搜索意图场景中,品牌获取流量的成本正在快速提高,竞争明显加剧。

从供给侧来看,卖家数量仍在增加,总卖家达到206,354个,同比增长13%;第三方卖家达到136,483个,同比增长12%。但与此同时,3P卖家占比从65%下降到63%,说明市场正在向更成熟结构演变,资源逐渐集中到更高效的卖家和头部品牌手中。

整体来看,这一类目的竞争逻辑正在发生变化:过去是“谁能拿到流量”,现在是“谁能用更低成本拿到流量并完成转化”。

在具体子品类上,健康相关产品是增长最核心的驱动力。

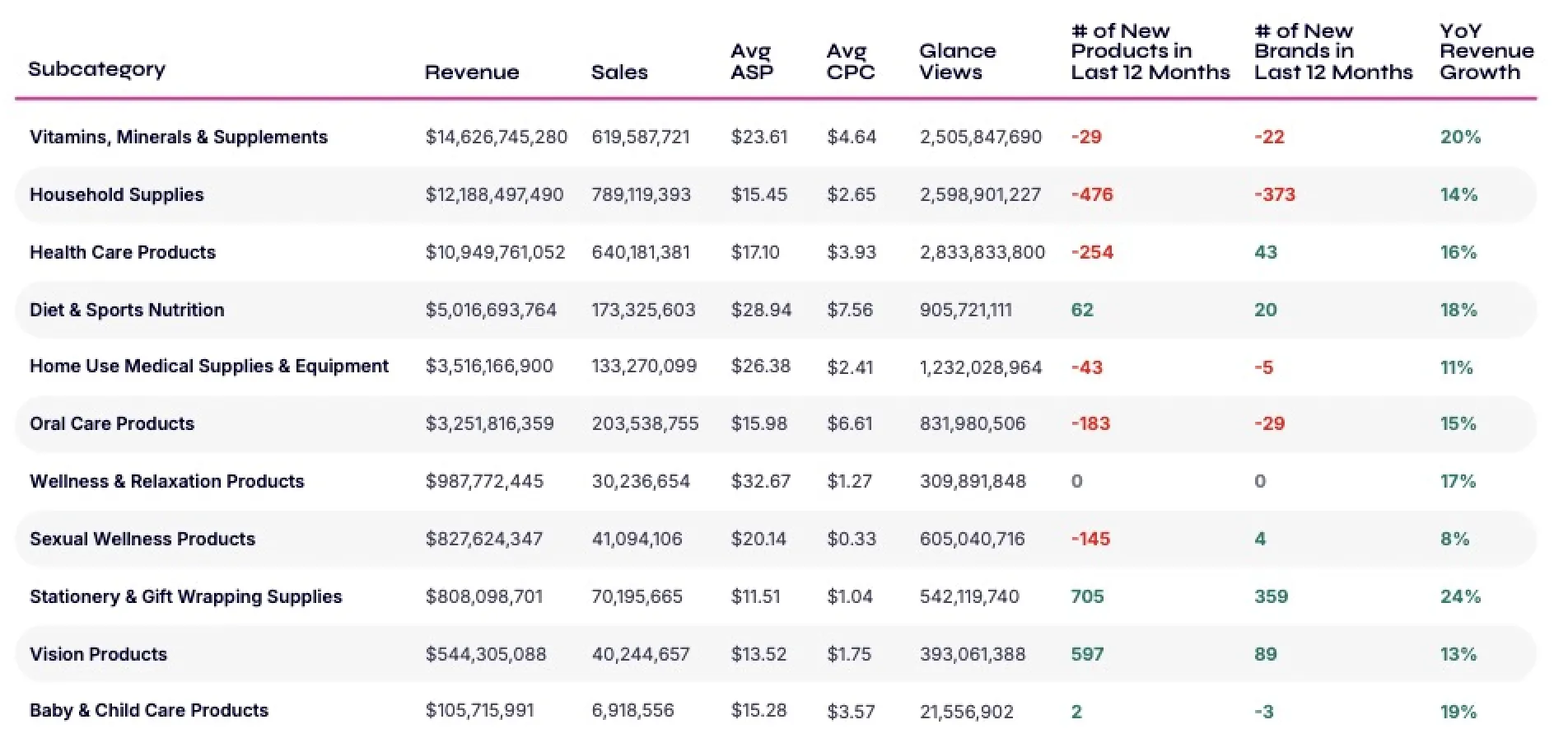

维生素、矿物质与补充剂(Vitamins, Minerals & Supplements)规模最大,达到146亿美元,同比增长20%。运动营养(Diet & Sports Nutrition)增长18%,口腔护理(Oral Care)增长15%。这些品类有一个共同特点,就是消费者购买前通常有明确需求,而且复购频率较高,对品牌信任度要求也更强。

家庭用品方面,家庭用品类(Household Supplies)达到121.9亿美元,同比增长14%;健康护理产品(Health Care Products)达到109.5亿美元,同比增长16%。这些品类更多依赖持续补货,例如清洁用品、基础护理产品等,属于典型的“用完再买”结构。

分析指出,低价高频的产品依然占据重要位置,这类产品单价不高,但依靠重复购买推动整体规模增长,说明“高频消费+补货需求”仍然是整个市场的核心逻辑。

与此同时,广告竞争在不同子品类中差异明显。运动营养类每次点击成本达到7.56美元,口腔护理为6.61美元,处于整个类目最高水平。这些品类通常具有更高的购买决策强度和品牌集中度,因此竞争也更加激烈。

而像文具与礼品包装(Stationery & Gift Wrapping Supplies)增长24%,视觉类产品(Vision Products)增长13%,说明除了核心健康和家庭刚需之外,一些生活方式相关的细分需求也在扩展。但整体来看,增长仍然围绕“健康+日常刚需”展开。

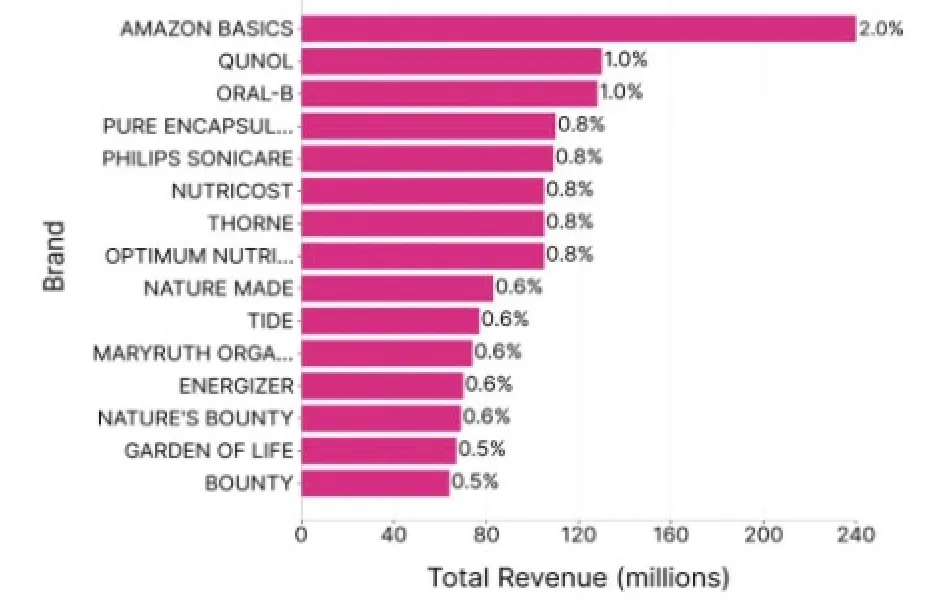

从品牌竞争格局来看,这个类目呈现出一个比较典型的“双重结构”:既有头部品牌,也有私有品牌(Private Label,自有品牌)的稳定存在。

Amazon Basics(亚马逊自有品牌)市场份额约2.0%,在高频消费品类中占据重要位置。在健康营养领域,Qunol、Nature Made、Thorne等品牌保持稳定份额,依赖的是长期建立的专业形象和用户信任。在口腔护理领域,Oral-B和Philips Sonicare等品牌集中度较高。

从搜索需求来看,这一类目的核心依然是日常补货型消费。

卫生纸(Toilet paper)搜索量约738万次,纸巾(Paper towels)约491万次,牙膏(Toothpaste)约366万次。这些都是典型的高频刚需产品,需求稳定、周期性强。

与此同时,功能性健康产品增长明显,例如蛋白粉(Protein powder)增长28%,肌酸(Creatine)增长28%,甘氨酸镁(Magnesium glycinate)增长27%。这说明消费者正在从“基础健康维护”向“主动健康管理”转变。

在一些趋势性产品中,波动非常明显。例如“氢水片”(Hydrogen water tablets)短期下降21%,但长期增长173%,说明健康类目中存在明显的趋势切换速度快、生命周期短的特点。同样,耳鸣缓解类产品(Tinnitus relief)短期增长39%,长期增长6%,也体现出类似的波动结构。

综合来看,2025年的健康与家庭用品市场增长稳定,但竞争成本快速上升。未来在这个类目中,真正决定竞争力的因素将变成三个方面:品牌信任是否足够强、搜索和广告效率是否足够高,以及在高成本环境下是否还能保持稳定转化。

总之,亚马逊市场虽然仍在增长,但在广告成本上涨、价格承压和卖家持续增加的背景下,平台竞争已从“卖得更多”转向“谁运营效率更高”。

下一篇文章的主要内容为2026年卖家运营建议;厨房、庭院、办公用品、宠物用品、运动户外、家装改进、玩具与游戏七个个核心品类亚马逊市场分析。

作者✎ Summer/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载,如需授权请联系: amz123happy