告别疫情红利Q1同比转亏,声网的护城河为何护不住盈利?

3629

3629

来源|美股研究社

年初,马斯克的一条推特带火了语音社交软件Clubhouse,而Clubhouse背后为音视频服务“造轮子”的公司——创立于2014年、去年6月已在美股上市的声网Agora,也随之在市场走红。不过声网的后续业绩走势却是起伏不定,Clubhouse转冷后其股价大幅下挫。

美东时间5月24日美股盘后,声网公布了2021年Q1季度财报,其营收总额再创新高,但净利却同比由盈转亏,股价盘后下跌2.53%,报40.39美元。

自去年6月26日登陆纳斯达克已将近一年,声网在后疫情时代的经营路线上发生了哪些变化?行业竞争加剧,技术立身的声网又还有哪些壁垒是维护自身优势的护城河?当马斯克概念股的光环褪去,我们从Q1季度财报中看看声网给出的答案。

活跃大客户增长影响营收

在线教育需求下降拖累营收增长

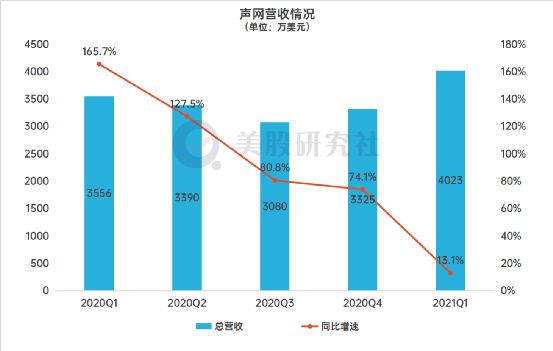

据财报,Q1季度声网实现营收4022.5万美元,同比增长13.1%,这一次的营收成绩,背后主要跟声网2个业务的表现相关。

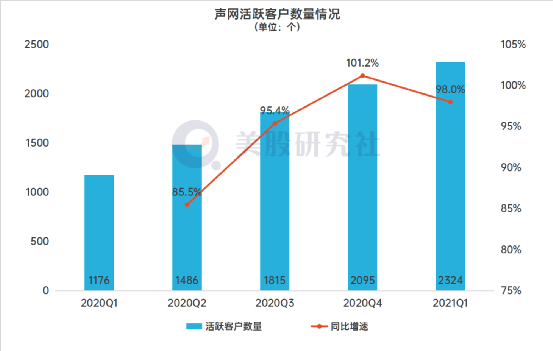

首先是声网的活跃用户数量在继续上涨,Q1声网活跃用户数量达到2324(音视频服务业务用户,不包括1月收购的Easemob用户),去年同期活跃客户数量为1176,同比增长97.6%。

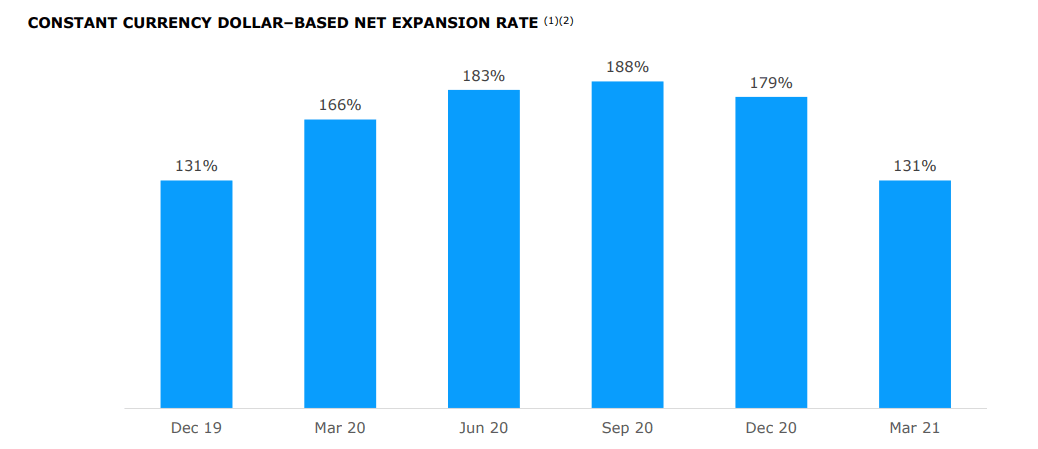

活跃客户数量的增长为营收增长带来了利好,而且Q1季度声网的固定汇率金额续费率为131%——客户不但续费了相应的服务,还追加了付费规模,这或许也是声网连续八个季度营收增长的原因之一。

但是,在硬币的另一面,声网的营收增速下滑已经越发明显,来自大客户资源是主要问题,在没有外在推动力的情况下,大客户订单不会发生突然和明显的增长,根据招股书,2018年和2019年,来自前十大客户的营收占声网总营收比例分别为50.8%和38.4%,它们的一举一动都会给声网的总体业绩带来显著变动,这是真正影响声网总体业绩的“定海神针”。

大客户推动作用最好的例证是,声网在2020年Q1和Q2都实现了盈利,因为享受了疫情红利带来的增长——巨大的在线教育和远程协作办公需求,而声网的大客户中包括新东方、好未来等对音视频具有高度需求的大型在线教育企业。

从两个季度盈利后转亏的情况来看,声网高度依赖教育行业的客户增长,在疫情得到控制后,来自教育领域的需求自然减退,声网也步入了增速放缓的困境,声网去年的二季报电话会议上,发言人坦言一部分线下教育机构客户在当季度流失,给声网减少了14%左右的营收,在此背景下,声网续费率也并非长青。

另外过高的客户集中度意味着抗风险能力较弱,尤其是作为音视频服务的基础建设者,声网业务本身发展单一。尽管它也在涉足不同领域,目前还没有产生可见的效果。

在业务层面投入到不同领域自然会加大成本支出,那么,在营收增长的背景下,声网利润表现又如何?

Q1亏损再度扩大

支出高企恐挤压盈利空间

技术型企业最典型的特征就是长期的研发投入造成初期的持续亏损,声网也是如此。不过声网面临的情况更为复杂,它的盈利之路看起来也更加道阻且长。

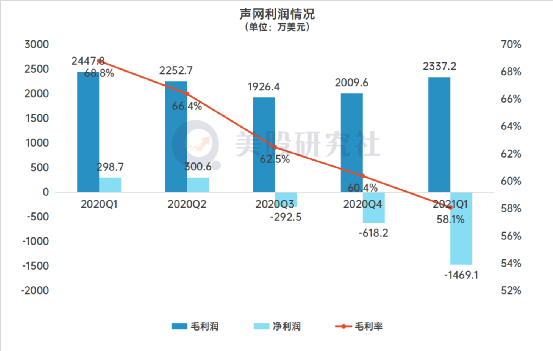

Q1季度声网录得亏损-1469.1万美元,这是自去年Q2盈利后连续第三个季度亏损,且环比大幅增长137.6%。那么,声网的钱花在哪?

声网在实时互动云服务领域保持的先发优势是深厚的技术积累换来的,无论是创始人的技术背景还是节节走高的研发投入,对技术壁垒构建都具有重要意义,尤其是声网的业务集中度较高,美股研究社认为它必须保持该领域的技术领先度才能维持市场地位。

Q1季度声网的研发费用率首次突破60%到达63.6%,2521.6万美元的研发支出同比大增115.7%,这样也能理解成本支出的上涨。可以预见的是,声网的研发投入或许将保持长期增长,以应对来自赛道其他玩家的竞争。

另外声网的销售费用在持续拉升,虽然幅度并不算大,但考虑到公司在海外最终会对标Twilio,也必须通过扩大客户群体的规模保持营收增长,美股研究社认为销售费用的增长或许将与研发投入相伴而行。

声网Agora创始人兼CEO赵斌表示,“声网的平台上出现了扩展现实(XR)与元宇宙等下一代创新场景”,这对声网自身软硬件架构与服务基础的升级换代和折旧提出了要求,增加了隐形支出。

而这也和开拓海外市场一起带来了一个不稳定风险——毛利率下降。

声网称,在南亚、南美等基础设施建设成本较高的地区,公司依然按照全球统一定价执行业务推进。所以在此过程中,无论是给未来场景和市场进行产能扩大,还是现有设备的折旧与维护,都会提高收入成本,这也是随着业务扩大,声网的毛利率反而走低到Q1季度的58.1%的原因。

既有远虑,也有近忧,声网或许要先担心自己立身之本的护城河是否足够牢靠,因为在音视频服务这条赛道上,狼已经来了——巨头。

终端市场面临鏖战

专注“造轮子”的声网靠什么守住护城河?

声网曾经在招股书中明确,自己的对手内有腾讯、外有Twilio,从RTE市场考虑,激烈竞争的铺开已成定局,比如腾讯在2018年发布自己的RTC(实时音视频)方案后,只用了九个月就实现用户破亿。

这一方面是腾讯的品牌作用,但To B市场,技术和实力才是硬道理。所以技术起家的声网或许也存在自己的护城河焦虑。

去年三季度的财报电话会议中,CEO赵斌在答复摩根士丹利研究助理提问时曾经表示,声网的竞争地位足够强,从业内最大的RTE开发社区以及每月将近一万个新应用,到更强的解决客户个性化需求的能力。言下之意是,声网的技术储备和定制化能力是护城河中有力的一环,也能有效甩开竞争对手的追赶。

不过,1月28日声网就公告一季度将完成对环信的收购,打造互动云行业最强RTC+IM组合,向企业客户提供“视频+音频+即时通讯”的整体解决方案。这大概是变相回应了对市场竞争的考虑,毕竟很长一段时间内,声网都没有涉足终端或是全环节方案的动态,只是深耕实时互动的基础建设,比如制定行业标准。

坦白地说,声网是被推动的。因为根据招股书,2020年Q1,声网的前两大客户收入分别占公司收入的14%和10%,这意味它们都具有强劲的在线音视频需求,用行业的话说,它们有自研的动力。规模越大的客户对声网越重要,但也越有创造自有方案的实力和动机——除非声网给出一整套企业通讯服务解决方案,因为不是企业规模大就有做好To B的能力,哪怕最终这项业务的使用者可能是C端的用户,它必须足够安全、高效和稳定,这需要积累。

因此,声网拓宽护城河的第一步是让自己与B端的绑定更强,在那之后,才是进一步的技术壁垒思考,毕竟从0到一的开创性难以比拟,但这基础上,从1到99会有无数对手撒腿狂奔,结果无非是价格战、服务战、独家协议等互联网领域不新鲜的戏码。

未来,声网也许会走上Twilio的道路,服务于海量的中小型客户;也有可能会像ZOOM一样,将技术落地为终端产品,“服务+产品”两条腿走路。但无论如何,声网To B的商业基因带来的战略优势和开发者友好的应用优势将长期不变。

结语

对声网而言,它要做的事情不一定是从小而美进化为大而全,但在To B市场要获得更强的不可替代性和更高的话语权,只吃一种红利显然不够,既然有技术和行业积累的护城河在先,怎么在赛道上持续领先需要声网有更多的设计与实践,技术难有终点,但商业有自己的评判标准,跑在越前面就越容易被市场看见。对于声网的未来发展,我们拭目以待。