美妆品牌出海发达市场,为什么弃掉欧美韩、独留日本?

13777

13777根据头豹研究院发布的《2020 年全球及中国美妆个护市场发展概览》,研发、生产、品牌、渠道这几个节点在中国的美妆个护产业链中,研发支出占终端售价的比例很少,大概在 10% 左右,加之强大的供应链加持,导致美妆赛道的入局门槛并不高。而在品牌和渠道侧可以玩的花样又很多,这恐怕就是不断有新品牌涌入赛道的原因,但这可能是更高的一道门槛。

以已经做到头部的品牌「完美日记」来看,虽然很重视 KOC 和私域流量的运营,但是营销占比到了 7 成左右。有创业者对笔者表示,「完美日记」是战略性亏损,但笔者看来更是大量玩家进入固定流量池后推高成本的无奈之举,谁也不敢缩减营销费用。

其实与做互联网产品相似,国内的流量生态要比海外更残酷一些。所以大量美妆品牌开始出海,这就有了上周的 2 篇文章《我观察的 26 个美妆品牌,25 个在出海(上)》、《我观察的 26 个美妆品牌,25 个在出海(下)》,但这会是一条比国内美妆赛道更宽阔和平坦一些的路径吗?

从现状看,东南亚和日本是出海品牌的聚集地。反推其原因,欧美市场准入门槛高、韩国市场竞争压力太大,而国货品牌对日本市场的熟悉程度和两国文化交融性给了出海品牌切入点。新兴市场方面,东南亚作为新兴潜力市场,自然是任何品牌都虎视眈眈,但韩国品牌在东南亚是重要玩家,不去韩国,中国品牌在东南亚依然要直面竞争。

笔者将分 2 部分来讨论,本文来看发达市场。

欧美市场不是首选

欧美市场不是首选

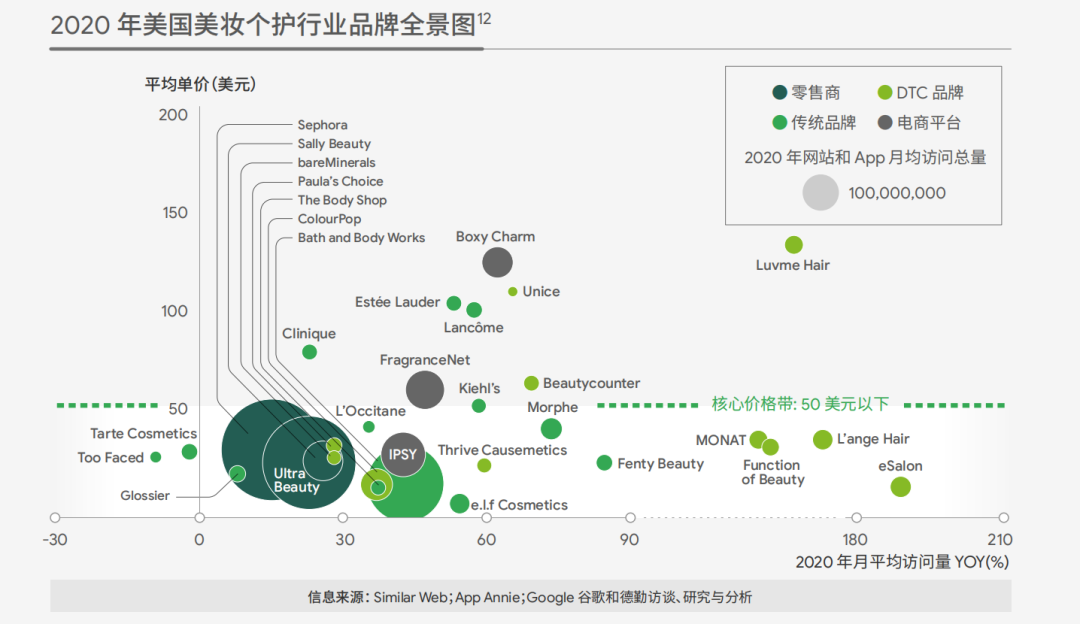

最近「Girlcult」、「花西子」、「花知晓」等美妆品牌纷纷出海日本,不少出海东南亚的品牌也获得融资,除了同属于亚洲,两个市场几乎没有共同点,但却受到资本和品牌的青睐。相较之下,DTC 品牌出海的主要阵地欧美,国货美妆品牌却鲜有布局。

欧美一直是高地,但一直以来并不乏成绩出色的 DTC 出海品牌。欧美地区的美妆赛道,虽然已经有体型和声量较大的品牌,且这些品牌也不断利用并购、推出新产品线等方式拓展市场,但根据 Mordor Intelligence 发布的《欧洲美妆与个护产品市场调研》报告显示,仍有新的 DTC 品牌不断进入市场。

整体来看,中国品牌在做得很少,笔者也就看到「完美日记」和「花西子」在做一些尝试,也都是浅尝,「滋色」则是 Amazon 美国站上少数有品牌页的美妆出海品牌。其他大多数品牌则在 Amazon 等平台铺货,且以单品形式售卖,没有打造品牌的势头。

仔细想来,笔者认为原因有几个:

1. 产品力。国内冒出大量新美妆品牌,与成熟的供应链不无关系,而这很大一个原因是之前很多品牌第一开始做的是欧美品牌的代工厂,当我们拿着这些产品去做美国市场,难以形成差异化。

2. 品牌力。可以看到「完美日记」这样的头部品牌,研发占比在 1% 左右,33 个专利中,27 个是外观专利,品牌力的建设貌似放在了“外观”上,而「花西子」最出彩的除了其“以花养妆”的定位,也就是外观了。

这种靠外观取胜的品牌或许能够俘获一些 Z 世代用户或者对中国文化感兴趣的消费者,但并不足够。欧美近几年兴起的新消费品牌用实际情况告诉我们,环保和可持续已经是欧美消费者非常关注的点。很多欧美品牌都已经做出了实际行动,雅诗兰黛、宝洁等美妆个护品牌们发起的回收空瓶、“以纸代塑”的活动,重点宣传地区就是在欧美。

中国品牌要针对这类需求做出回应,要对整个供应链进行优化,比如眼影盘外壳使用纸质包装、物流路线选择上尽量减少碳排放等。甚至欧美的一些 VC 在投品牌之前,真的会去勘察供应链到底是不是品牌方所述那样在践行价值观。如果并没有落在实处,容易栽更大的跟头。这也会给出海品牌带来更高的成本。

3. 市场可发力空间小。以法国市场为例,我们熟知的法国品牌,例如「CHANEL」、「Estee Lauder」、「L’OREAL」等品牌价位基本在 30 欧以上,但这不意味着法国美妆市场存在低价空白。平价品牌很多,虽然未必是本土品牌,但也以欧盟国家或美国品牌为主。比如 15 欧--30 欧区间的「Mac」,15 欧以下的「Kiko」。甚至有一些品牌,价格比中国还低,例如「Max&More」一支眉笔 0.89 欧、一个粉饼盘 2.99 欧。再有就是一些美妆集合店的自有品牌,像是 Marionnaud 等,其很多美妆产品价位都不高。

而在美国,本土的平价美妆品牌就更多了,且有很多都在积极出海,在全球都很有名气,比如「Maybelline」、「Colorpop」等。

欧美对于中国商家一定是理想的市场,但做出品牌的难度也是可想而知的大。要想走高端路线就避不开与大牌竞争。如果利用平替或者高性价比争夺市场,也要做好烧钱营销的准备,但不是所有品牌都能像「完美日记」一样靠持续烧钱构建壁垒的。

最后一点其实就是,很多品牌背靠欧美大牌的代工厂,国内有的是赚钱机会。今年 1 月,必要商城就在筹备 IPO 了,代工厂在必要商城之类的平台上出售欧美大牌的平替产品或者同成分产品都可以养出一个第三方平台了。

欧美市场真的没有机会了吗?

当然,这会引发另一个思考,欧美市场很难,但真的没有机会了吗?「SHEIN」还不是一样把自己的手伸向了欧美的平价美妆市场。

首先,「SHEIN」已经跑通了物流、跑出了品牌和固有受众。利用已经夯实的基础,平价美妆便像是顺手一做了,「SHEIN」的宠物赛道也是这个道理。但,欧美肯定是有机会的,不断跑出来的新品牌说明了一切,只能说,这样的机会并不太适合已经在国内形成固定风格的品牌,对于有了“包袱”的他们来说,亚洲市场的扩张成本更小一些。

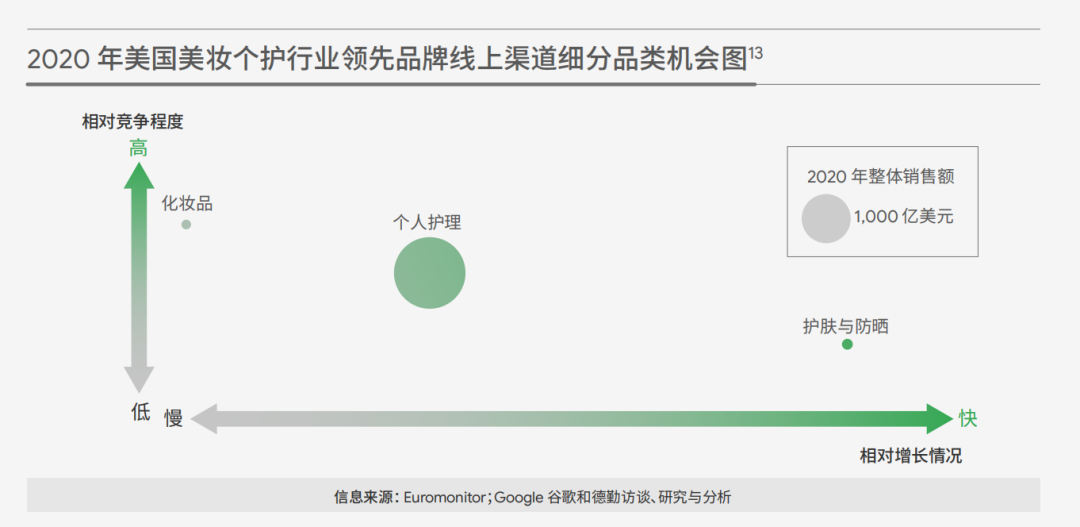

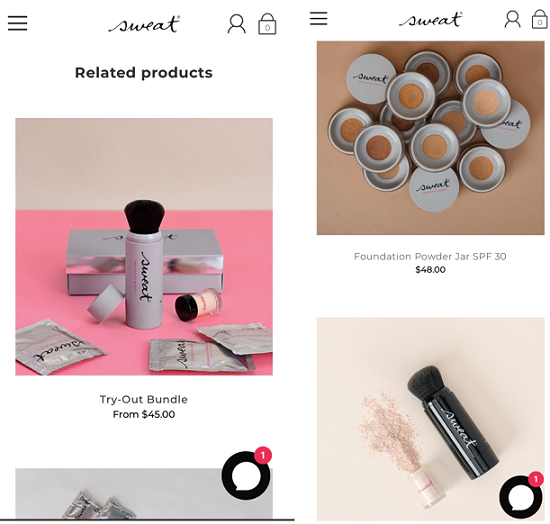

看美国的美妆个护市场,化妆品是竞争程度最高、而增长最慢的类目。这时候如果真的有厂商想做,只能走更垂的场景和人群的路线。欧美市场的确跑出了一些成功品牌,如「Sweat Cosmetic」去深耕运动场景的美妆问题、「Hims&Hers」则从男性受众的问题入手,成功之后再寻求“破圈”,转向女性。

而其实,同样的思路,不同的受众和场景还可再拓展,浅一点性别、年龄可以划分出不同群体;按照亚文化、兴趣,又可以找到不同群体,如 cosplay 人群,已经有品牌做得不错。之后,我们也会发布关于不同行业从垂类人群切入的选题文章,欢迎大家关注。

因此,在笔者看来,与一些国货美妆品牌相比,一个全新的品牌可能更容易轻装上阵。而美国近几年各大社交平台在电商化上发力,各类垂类社区、垂类直播带货平台不断发展,相较于其他市场,其实提供了更加好的土壤。(具体可参阅《海外各个垂类赛道里的“小红书”》《TikTok 带货还未成气候,但垂类直播带货平台们已经拿到钱了》)

发达市场中,

为什么只有日本被出海品牌相中?

日本市场看上去其实类似欧美,是用户人均消费额高,品牌输出也很强的国家,例如「资生堂」,并且日本美妆品牌和该国所有产品的气质一样,都给人可信、安全、高质的印象。除此之外,和欧美消费者一样,日本用户也喜欢在线下专柜、商场购买美妆个护产品,更重要的是,本土及外来品牌也能够填满几乎全部的价格区间。

但是为什么中国品牌要出海日本?笔者认为中国品牌最大的优势在于对日本文化有较高的熟悉程度以及中日文化有交融的地方。中国品牌与日本市场匹配度更高,产品线上不需要做很大调整。

亚洲与欧美消费者的肤色、肤质差别很大,这决定了大家对化妆的关注点不同,如适合的颜色(眼影等)不同、关注的功效不同(美白防晒、美黑)等等,这里就不展开说了。

笔者至今记得一个师姐在意大利海边遭遇的趣事,该师姐怕被晒伤打了阳伞,不到一分钟,一位老人骑车停在她身边,用意大利人特有的夸张肢体冲她喊“这儿,没下雨——!”而意大利的一些打工人没有假期,还会专门在家用设备给自己美黑,显示自己去过海边。这是亚洲人完全没有的习惯。在亚洲国家,人们更崇尚精致、无瑕疵的皮肤,因此遮瑕、防晒的美白功能是更受关注的需求。

除此之外,欧美和亚洲地区在化妆习惯和流行趋势上都有很大区别。比如口红选择上,欧美女性更喜欢饱和度高、亮度低的色彩,比如哑光正红。而亚洲女性为配合全脸妆容,更多人选择饱和度低的色彩。鉴于人脸型和肤质的相似性,中国的美妆趋势受到亚洲地区影响更多,比如近几年,亚洲更流行的化妆风格是对五官的修饰,显人精神,而不是一定要让人看出涂了什么色彩在脸上;而欧美近几年很流行裸妆,这种妆容放在亚洲人脸上,路人可能觉得你生病了。

在这些流行趋势以及化妆品色彩选择上的一致性,使已经在中国本土市场运行的品牌不必做过多产品线上的修改就可以出海日本,产品与亚洲用户的匹配度高于欧美。另外,日本消费者喜欢的少女、公主、传统等风格都是国内品牌涉猎的类型,很容易找到日本市场的目标用户。

韩国市场的这几个特点劝退出海品牌

同属东亚市场,文化也有交融,为什么韩国市场不被出海品牌选择?

笔者看来,首先是韩国国民性格问题。韩国最大电商公司 Coupang 3 月 11 日在纽交所上市,Coupang 的平台用户就在韩国本土,主要集中在 30 多个城市。其用户的留存率和人均年消费额都能超过 Amazon、Esty 等平台,可见韩国用户的消费能力有极大的可发掘性。但是,韩国是一个“护短”的国家。

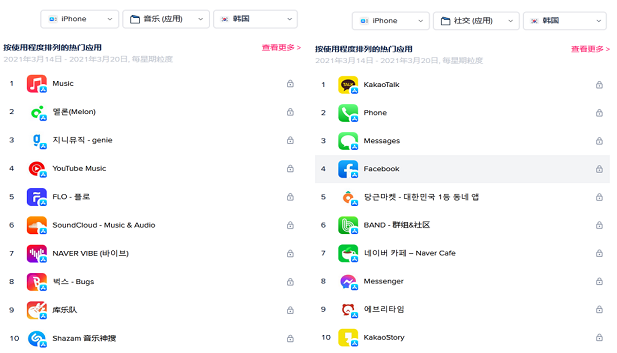

以购物平台为例,App Annie 统计,韩国使用程度最高的购物类应用全部出自本土,娱乐、社交、音乐等各方面都有相同情况。而在日本,虽然乐天商城等平台也算是国民平台,但至少 Amazon 也有足够的市场。

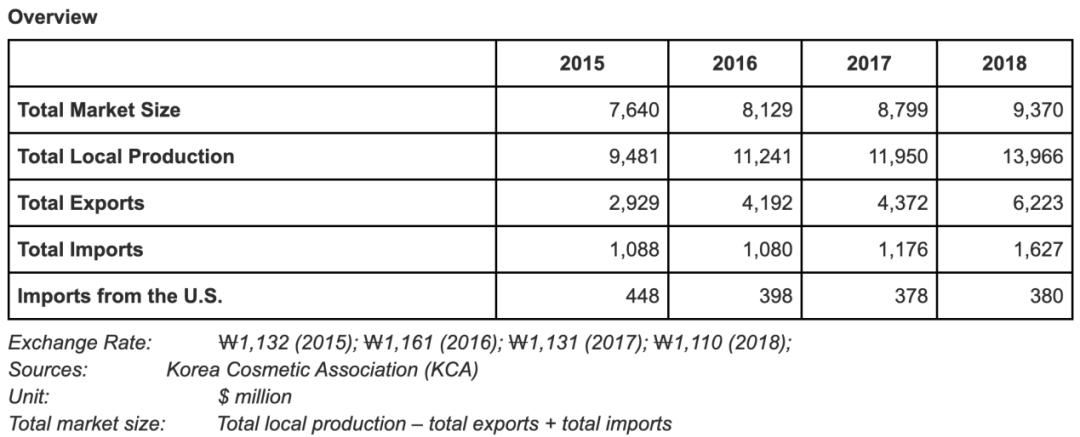

据笔者观察,美妆个护在日韩市场的现状与购物 APP 分布展示给我们的情况是一样的。韩国消费者与法国用户一样,更喜欢用本土品牌。尽管美妆个护是这个国家最有前景的产业,但海外品牌却没有很多机会。韩国当地美妆市场的增长率从 2015 年至 2018 年保持在 6% 以上,相比之下,进口额增长率虽然在增加,但其基数很小,且远不及其出口额增长得快。

韩国目前有两大美妆巨头,爱茉莉太平洋集团和 LG 生活健康集团。前者旗下有 30 多个品牌,后者有 20 多个。已经这么内卷了,本土中小品牌也没有放弃抢夺市场。

除此之外,韩国的化妆品监管环境也较为严格,除了受食品药品安全部(MFDS)的监管,从 2019 年开始,韩国也开始实施回收法。相关条例要求,禁止厂商使用难以回收的塑料,例如 PVC 或者彩色的 PET 瓶子等,这项法律无疑也影响到化妆品领域。韩国的护肤、美妆人群很广,医美、整容技术发达且普及率高,但本土品牌都面临着极大的市场竞争,中国品牌进入的难度更高。

结语

从市面上的品牌产品线来看,以美妆产品为主的品牌会同时推出卸妆水、防晒等单品。而以护肤品为主的品牌也会有素颜霜、有色唇膏、防晒等单品。本文,将聚焦美妆赛道的市场情况,但这里笔者将素颜霜、防晒等定位暧昧的类别也都考虑在内了。