今日起!美国关税大调整:旧关税终止,新10%全球临时关税落地

2915

2915

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

美国海关与边境保护局(CBP)近期密集发布公告,对美国进口关税政策进行重大调整,此次调整源于美国联邦最高法院的相关裁决及总统行政令,涉及多项此前实施的紧急关税措施,同时推出新的临时关税政策,对全球输美商品及中美贸易均产生显著影响。

01

美国停止征收芬太尼及“对等关税”!

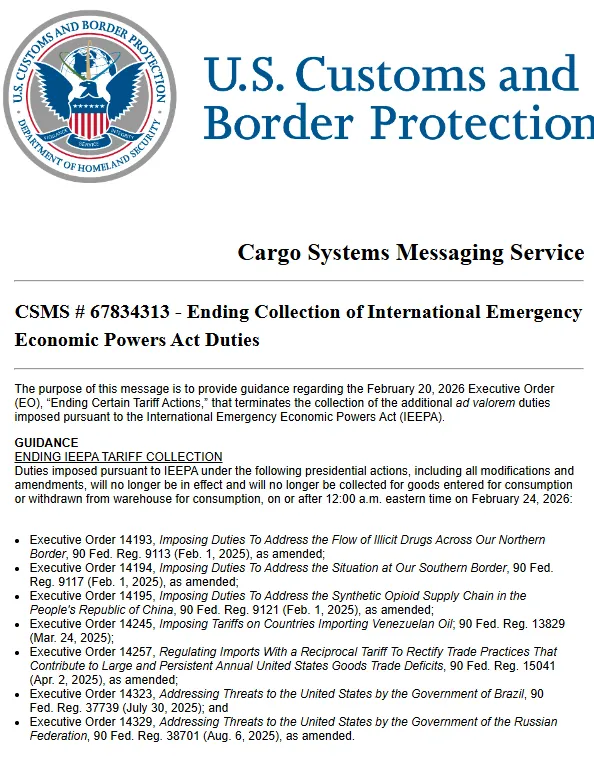

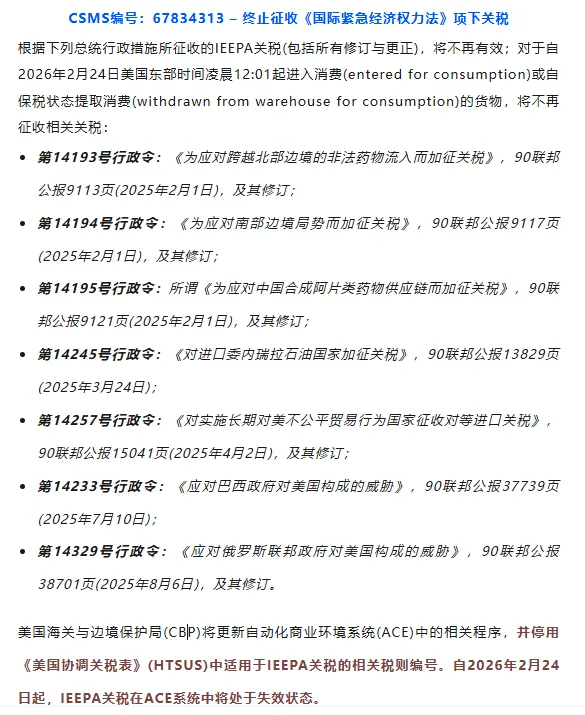

近日,CBP正式发布CSMS #67834313公告,明确自2026年2月24日美国东部时间凌晨12:01起,全面终止依据《国际紧急经济权力法》(IEEPA)加征的所有额外从价关税。这一举措标志着此前围绕“芬太尼关税”“对等关税”等一系列基于该法律框架的紧急关税措施,正式退出执行舞台。

此次关税终止调整,核心依据是2026年2月20日美国总统发布的“终止特定关税行动”(Ending Certain Tariff Actions)行政令。公告进一步明确,自生效时刻起,所有依托IEEPA实施的关税相关措施均丧失效力,无论是进入美国消费市场的进口货物,还是从保税仓提取用于消费的货物,均不再被征收相关额外关税。

被终止的关税措施覆盖范围极为广泛,不仅包括针对北部边境非法药物流入、南部边境安全问题制定的相关关税,还涉及所谓中国合成阿片类药物供应链、委内瑞拉石油相关贸易的关税限制,以及此前针对多个国家实施的“对等关税”等多项行政令涉及的关税内容。此外,针对巴西、俄罗斯两国政府实施的相关IEEPA框架下关税措施,也在本次终止范围之内。

为配合此次政策调整,CBP明确表示,将同步对自动化商业环境系统(ACE)进行更新,停用《美国协调关税表》(HTSUS)中与IEEPA关税对应的全部税则编码。自2月24日起,相关税项将在报关系统中自动失效,无需企业额外申请注销。

02

新关税:122全球关税为10%

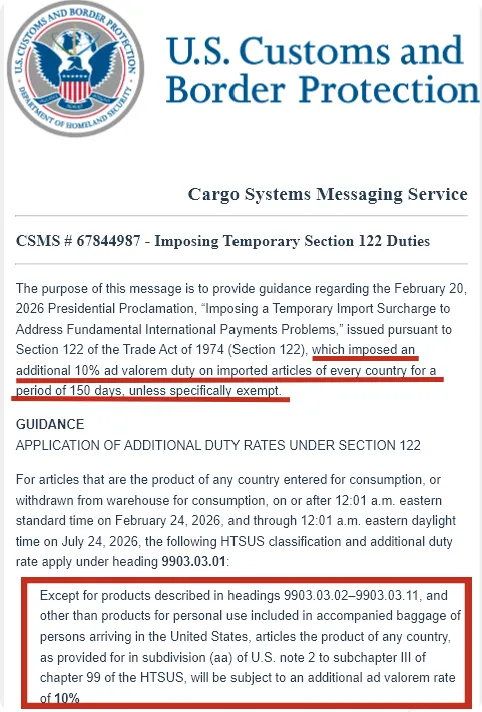

就在关税终止公告发布后不久,CBP于当地时间2月23日晚7时,再次发布CSMS #67844987通知,推出新的临时关税措施。该通知确认,依据《1974年贸易法》第122条(Section 122),美国将对所有国家进口商品加征10%的临时附加关税,该措施与IEEPA关税终止措施同步生效,即自2026年2月24日美东时间0:01起正式实施。

据悉,这项全球性临时附加关税的有效期为150天,具体时间范围为2026年2月24日至7月24日,期间若有明确的豁免规定,将按豁免条款执行。

需要特别说明的是,此前美国总统特朗普在社交媒体上提及的“可能将关税提高至15%”的表述,目前尚未有任何正式行政令及CBP执行通知予以支撑,本次落地实施的实际税率确定为10%。

回溯此次政策调整的背景,当地时间2月20日,美国联邦最高法院作出关键裁决,认定特朗普政府此前依据IEEPA加征关税的措施违法,明确该行为超越了总统的法定权限。

这一裁决直接导致两项针对中国商品征收的关税失效,分别是:

10%“对等关税”

10%“芬太尼关税”

二者均基于IEEPA框架实施,随最高法院裁决自动废止。

在最高法院裁决发布后,特朗普迅速签署新的行政命令,放弃IEEPA法律依据,转而依托《1974年贸易法》第122条,推出上述10%的全球性临时进口附加税,期限设定为150天。

从税率结构变化来看,本轮调整对中国输美商品的整体税率产生了明确影响,具体变化如下:

-10%(对等关税取消)

-10%(芬太尼关税取消)

+10%(122条款关税)

综合计算后,中国输美商品整体税率较此前阶段性下降10个百分点。

针对此次关税调整,有几点重要内容需要重点关注:

一是301关税、232关税并未受到本轮调整影响,仍将继续保留执行;

二是本次调整仅针对IEEPA框架下的加征关税部分,不涉及其他法律框架下的关税措施;

三是后续若美国政府推动新的232调查,并据此加征行业性关税,需严格遵循法定流程,常规情况下耗时约半年至一年,若加快推进,周期也需1至3个月。

一、税率上限与适用范围

最高可加征15%,但目前实际执行为10%;

适用于全球进口商品;

有效期为150天;

属临时贸易限制措施。

二、不与232条款叠加

CBP明确:

已适用232条款关税的商品,不再适用122条款关税;

但铝、钢、铜制品中的非金属部分,仍可能适用122关税。

根据公告及相关附件,以下情况可豁免或适用特殊规则:

在途货物(On-the-water exemption)

《附件一》注释2(ii)列明的特定税则商品

个人随身行李中的自用物品

符合《民用航空器协定》(GN6)税号商品

符合《美墨加协定》(USMCA)商品

符合《美国—多米尼加—中美洲自由贸易协定》(DR-CAFTA)的纺织服装产品

人道主义捐赠物资

信息类材料

第98章(Chapter 98)项下减免商品

122条款关税允许申请退税(Drawback):

即进口商在缴纳关税后,如商品:

再出口;

或加工后再出口;

可依法申请退还已缴纳的122附加关税。

由于122条款关税属于临时措施,有效期仅150天,截至7月24日之前,美国关税政策走向仍存在较大不确定性。具体变数主要包括:

是否提高至15%

是否转为长期措施

是否启动更多232行业调

查是否出现新的贸易立法或司法变化

总体而言,本轮美国关税政策调整的核心的是法律依据的切换与税率的阶段性优化,中国输美商品整体税率较此前下降10个百分点,短期内将在一定程度上缓解中美贸易中的关税压力。

但需要明确的是,美国贸易政策仍处于高度动态调整阶段,临时关税的不确定性、保留执行的301及232关税,以及后续可能启动的行业性关税调查,均意味着贸易环境并未完全趋于稳定。

写到最后:

在此提醒相关进出口企业,需密切关注美国政府后续发布的行政命令、CBP的执行口径更新,以及司法、立法层面的相关动态,及时掌握关税政策的最新变化;同时,合理规划进出口节奏,提前评估122条款临时关税到期后的政策风险,做好应对预案,规避关税波动带来的经营风险。

此外,对于此前依据IEEPA缴纳的关税,可持续关注美国相关退款政策及司法进展,维护自身合法权益。