独立站卖家如何安全收款,完成下半年利润目标

3587

3587Hello大家好,我是Jack。

最近很多朋友来我公司聊天,聊跨境电商各种各样的情况,大部分都比较担心风险这块的问题。

我自己也准备做卖家,准备先做下海外众筹,然后再去独立站和亚马逊上面卖,在筹备独立站的过程中深入了解了支付收款问题,发现支付的门路还是很多的,也容易踩坑。

之前写过很多文章,都是关于如何做好独立站的,我这篇文章分享下如何少踩坑。说起独立站最容易踩坑的环节,莫过于支付收款。

做独立站那么多年,遇到过的大部分人都或多或少地都在支付收款方面踩过坑:

要么就是建完站不知道怎么收款,全网搜攻略看到的都是广告...

要么就是上来只申请个PayPal,收着收着被封了,PayPal现在一封,再注册一个账号,很容易被关联,又给封了…

进阶一点的独立站卖家知道要搞信用卡收款,想申请海外支付公司但没有海外主体,开个海外公司花了不少钱,结果独立站运营一段时间收款账户被封了,钱也冻结了...

还有人花了大几千开户费接了个不咋地的国内支付,结果成功率极低...

网站流量不错,结果客户每每到了支付的时候就弃单...

好不容易搞定支付成功率问题,又遇到海外消费者欺诈,拒付超标...

这些问题都是非常普遍存在的,即使你目前还没有遇到此类问题,也必须提前考虑到这些风险,因为这些问题你迟早会遇到的。

所以这篇文章就要总结一下如何规避这些风险,找到安全、稳定、成功率又高的收款方式。

内容提要:

1.独立站收款方式分析:PayPal/国际信用卡

2.如何选择收款通道:海内外支付公司对比

3.支付成功率低下的原因,如何提高?

4.收款账号被封,资金安全受到威胁怎么办

5.如何解决支付体验差导致的用户弃单

6.欺诈、拒付防不胜防,如何保障资金安全

1.独立站收款方式分析:PayPal/国际信用卡

先来说说申请PayPal还是信用卡收款的问题,这其实是个伪命题,这两个是完全不冲突的,最好是都要有,成年人不做选择题,都是我全要。

简单的解释一下:PayPal和信用卡都是支付方式,都是客户用来付钱的手段,只不过PayPal可以直接申请开通,而信用卡收款需要找支付公司开。

虽说PayPal已经是比较普及的支付方式,但在很多国家和地区尤其是欧美,人们还是习惯使用信用卡付款。在大多数卖家的独立站后台订单里,这两种支付方式付款的订单比例基本上可以达到五五开。

就像国内有的人喜欢用微信支付,有的喜欢用支付宝支付一样的,如果我们是商家,最好就是这些支付方式全部开通。

基于客户需要用什么支付我们就必须提供什么支付方式的原则,如果我们的独立站只使用PayPal作为唯一收款渠道,势必就会流失一部分用户。

针对一些特定的国家区域,还可能会需要其他的支付方式,比如做东南亚市场的,东南亚六个主流电商市场,没有一个国家的客户喜欢用PayPal的,信用卡用的也不多(也就新加坡多一些),这时候就需要东南亚那几个国家当地的本土钱包,比如印尼的DANA,泰国的True Money...

确认完独立站需要什么支付方式之后,找到支持这些支付方式的公司去开通就能成功上线使用了,这个时候建议大家多对比几家,找到适合你们公司现阶段发展情况的支付服务商。

2. 为了申请支付公司而注册海外公司值得吗?

在选择支付公司的时候会面临的主要问题就是要选国外公司还是国内公司。

先说说国外公司,没有前期开户费用,但只支持海外主体或者香港主体申请。

对于有海外公司的来说,国外的支付公司确实是不错的选择,这里的海外公司不是说你注册了一个海外公司就行,而是在海外当地有实体公司在运营,懂当地法律法规,在当地缴税给员工发工资这些的,不是一个虚拟的海外公司。

如果你们公司在国内和海外都有公司主体在运营,还需要搞清楚国内外公司之间的账目关联和税务问题,毕竟如何把海外赚的大金额美金换成人民币汇到国内,还是有很多正规程序要走的。

但如果是专门为了申请一个海外支付特意注册一个香港或者美国的公司,就有点得不偿失了,不仅多花冤枉钱,还很有可能会忽视纳税申报义务、承担少缴税款、重复征税或其他税务风险。

所以对于大部分运营主体再国内的独立站来说,盲目地去追求海外支付公司是没有意义的,尽管省掉了所谓的前期费用,但是付出的综合成本是更高的,且风险也是更大的。

但对于很多独立站卖家来说,不选择国内支付公司也并不是在意前期费用,毕竟综合来算的话,海外支付公司的交易成本并不比国内低(就比如x海支付公司,香港主体申请,交易费率3.4%,提现费率2%,综合费率就达到5.4%了)。

即使不算注册公司的费用,光从使用支付服务的方面来算,海外公司的提现费率要比国内公司高,有些还需要外汇转化费,我们收到钱之后必须要结算到海外银行账户,如果想结算人民币还需要额外再去找结汇机构花钱提款。

之所以在成本并没有很大优势的情况下还执着于海外支付公司,是因为有些朋友觉得海外交易走海外支付公司的成功率更高,就像学英语非要找外教一样,但事实真的是这样吗?

3. 支付成功率低下的原因,如何提高?

先来解析一下关于“国内支付公司成功率低”的误会。

以目标欧洲市场的独立站为例,如果你用香港公司去申请某知名海外支付公司,那么你的独立站交易只能通过香港本地的银行网络进行。

欧洲地区的订单要发送到香港地区处理,属于跨境收单,这样的成功率反而并不会高。

反之,国内做得好的支付公司是能够实现全球收单的,根据独立站的目标市场进行本地化的配置,这里推荐一下UseePay,他们是一家总部位于上海的跨境支付收款公司。

不管你是国内公司,香港公司还是海外公司申请,UseePay都能给他们的商户配置目标市场的本地化收单通道。

举个例子,还是同样目标欧洲的独立站,即使用国内公司主体,甚至国内个体工商户去申请UseePay,独立站交易都可以去走欧洲的本地化通道,成功率是很高的。

之前也有很多朋友问到本地收单和跨境收单到底有什么区别,跟成功率有什么关系,在这里也科普一下:

本地收单就是指交易是在哪国产生的,这个交易处理信息就由哪国的银行通道去处理。

而跨境收单则有可能是欧洲的交易被发往香港,美国的交易被发往欧洲等等情况,这样的跨境交易是很容易交易失败的。

因为很多银行它识别不了跨境交易中包含的一些信息,对跨境的交易风控更严格,甚至有些银行是直接拒绝跨境交易的。

举个例子,某独立站商户目标市场是美国,如果他使用美国的银行通道收单则是本地收单,如果目标美国市场但是收单使用的银行通道是欧洲的,则是跨境收单。

图片来源:UseePay支付研究院

图片来源:UseePay支付研究院

所以,大家认为国内支付公司成功率低的观点其实是个误解,判断成功率好坏并不是根据支付公司所在地,而是依据它所拥有的银行交易通道以及能够给到我们独立站卖家的交易通道。

就像微信总部在广州,但是微信支付也是可以在海外使用的,比如说你在迪拜机场免税店购物,你还是可以用微信支付的,道理就是这么简单。

判断一个支付通道是不是本地化的其实很简单,一般情况下,如果申请时只能用香港主体,那么大概率就是香港通道了。

所以尽管UseePay有一个几千块钱的前期费用,但是支付成功率更有保障,不仅能够配置本地收单,还有智能路由自动选择最优通道,之前也有推荐一些朋友使用UseePay,用过之后都表示:这钱花的很值。

(这里解释一下为什么有一些支付公司要收前期费用,其实原理很简单:国内支付公司想要拿到最好的交易通道,需要付出的成本相对来说是比较高的,为了让所有主体都能申请且还能走高成功率的通道,还要保证公司的运营服务人员能够持续7*24h为客户服务,这个前期的费用是不得不收的。

如果不收前期费用的话,那一定在某些方面节约了一些成本,比如牺牲了通道能力,提高了卖家申请的门槛,降低了服务响应质量...)

除此之外,还有一些其他的因素也会影响支付成功率,比如信用卡的3D验证,支付公司的风控检查等。

4.收款账号被封,资金安全受到威胁

最近,一些独立站收款方式频繁传出卖家账户被封的消息,除了那些业务违规的卖家,也有一部分无辜躺枪的。

账户一旦被封,独立站卖家就会处于很被动的状态,如果这个时候没有备用的收款方式,毕竟有订单,有收入,但是收不了款,这样子无形的损失很惨重。

这样频繁封号背后的逻辑其实是和商户入网审核机制有关的。

一般来说,大部分海外支付通道是只要你拿海外主体申请基本都会下户,前期不进行审核,上线后如触发了审核则会冻结资金,让你提供相关资料来审核,那如果你本身就是通过中介注册的海外公司那就会存在关联性风险。

但是如果是使用UseePay的话,是完全不用担心封户冻结风险的,因为UseePay是风控审核入网制,对接前会对你的网站进行合规审核,通过审核后才会下户使用,不会出现后期封号的问题。

这有点像国内外大学的入学机制,国外大学虽然相对好申请,但是难毕业,属于“宽进严出”。

作为独立站卖家,我们在考虑收款方式的时候,最首要的就是要保证资金的稳定安全,UseePay在这一点上做得是相当不错的。

5.支付体验太差,导致用户弃单怎么办?

眼看着下半年的跨境电商旺季就要来了,但如果因为支付环节没搞好,导致用户支付体验不佳,让到手订单打水漂的话就太得不偿失了。

这就意味着我们前期所做的投入统统白费,损失的不是一点两点。

要想用户在支付环节不弃单,需要在下面几个方面做好优化:

(1)最基本的就是把用户需要的支付方式都备上,避免出现用户想用信用卡付钱但是你只支持PayPal的情况,其他支付方式也同理。

(2)打造丝滑的支付体验,避免突兀的页面跳转。

(3)优化网站加载速度,减少支付时长,进一步提升用户体验,降低放弃率。

(4)增加支付安全标识,保障用户支付安全感。

(5)支持绑卡Token支付,提高复购率。

(6)自动适应不同的设备,尤其是移动端。

(7)支付失败后,提供二次操作引导、其他支付方式推荐、 交易重试。

以上这些都是优化支付体验,减少弃单的实用办法,也都是可以通过使用UseePay实现的。

除了支付方面做好优化之外,还建议大家可以合理设置你的邮费税费并在结算页面展示预期到货时间,这两点也是用户弃单的关键影响因素。

6.欺诈、拒付防不胜防,如何保障资金安全

除了上面提到的账户稳定性之外,还有一个独立站卖家共同的痛点就是欺诈和拒付的问题。

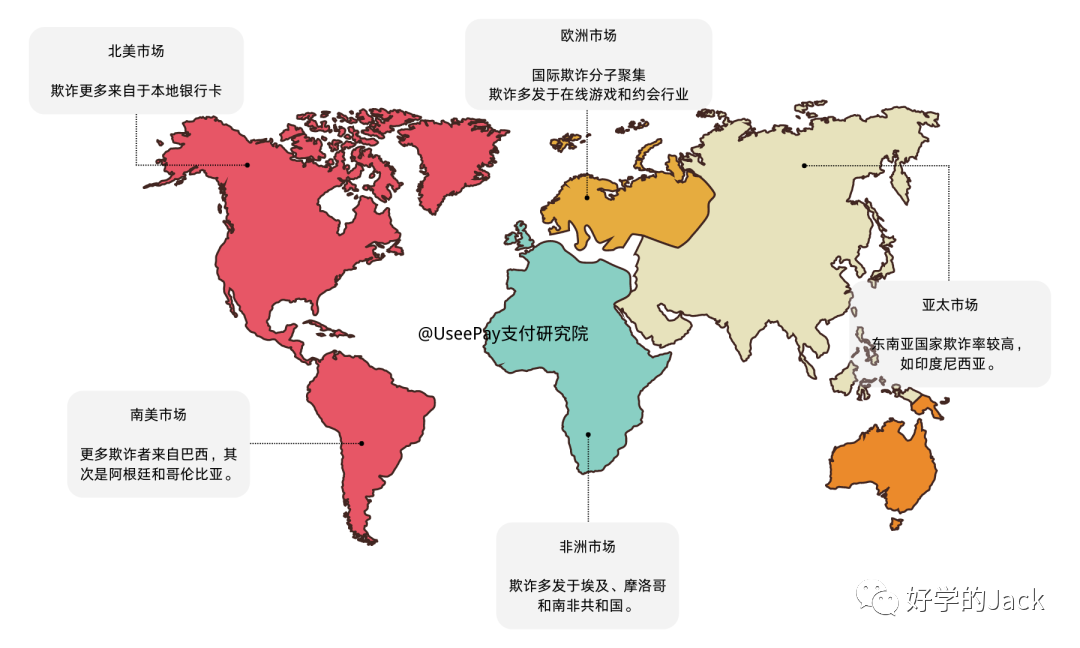

线上购物欺诈其实在全球都是存在的,尤其是线上使用信用卡支付的时候更为频发。海外研究机构Juniper Research的报告显示,从2018 年到 2023 年,在线卖家将因在线欺诈而损失1300 亿美元。

一般来说,最常见的欺诈形式有两种。一个是盗卡欺诈,独立站发生的欺诈大多数都是盗刷卡产生的。

因为电商交易都是无卡交易(Card Not Present),不用刷真实的卡片,只要掌握持卡人的姓名、卡号、过期日期、CVV等信息就能够完成付款,作案成本很低,甚至连制作伪卡的成本都不用。

这一点国内做的安全保护更好一些,支付时候需要输入密码,才能完成支付。及时你的卡片不小心掉了,你也还是可以防止被盗刷的。

盗卡交易的卡主在发现自己的卡片被盗刷后会找银行投诉,对交易进行拒付,如果此时我们已经发货,就要面临钱货两空的情形。

什么是信用卡拒付(chargebacks)

信用卡拒付(Charge Back),指的是持卡人在支付后一定期限内(一般为180天),可以向银行申请拒付账单上的某笔交易。只要持卡人使用了信用卡进行支付,此类风险都无法完全避免。

* 拒付和退款有什么区别?

退款是指消费者向商户申请退款,商户将订单款项主动退还至消费者账户。而拒付则是消费者主动向银行申请撤销某笔已经结算的交易,在信用卡还款时拒绝支付该笔交易或在还款后申请退回该笔款项。

了解更多拒付相关知识可以关注“UseePay全球支付”公众号。

还有一种就是恶意欺诈,一般指确实是本人或其亲属拿着卡刷的,但是在收到货后,故意恶意找各种理由拒付从而免费获得产品的情形。

这种属于消费者本人信用有问题,当然这种情况相对比较少见,因为海外国家也是有消费者信用机制的,经常搞恶意欺诈会影响信用,对就业升学、买房、买车等都有影响,所以一般不会有很多人进行恶意欺诈。

欺诈风险固然存在,但是可以被预测和控制的。

UseePay的风控系统就能够帮助独立站卖家最大程度的减少欺诈订单带来的损失,同时精准度特别高,不会误杀低风险订单,造成不必要的支付失败。

具体如何实现呢?

拦截欺诈订单的重点在于风控系统中是否有足够的数据支持,能够识别出欺诈订单的银行卡信息,设备指纹,消费者行为习惯,信用评分等要素。

同时,一个好的风控系统还需要根据不同的行业定制规则,也能够允许独立站卖家自行制定规则,最后由风控系统进行智能识别,判定交易的风险程度。

除此之外,UseePay还设立了专门的争议中心,消费者通过UseePay争议中心反馈订单的退款意愿,商户通过UseePay MC后台及时处理,避免消费者在订单完成后再发起拒付,大大降低了拒付的产生概率。

总结

整体来看,要想做好跨境电商,市场+研发+技术+供应链+资本,缺一不可。

这篇文章给大家介绍了跨境电商支付端口潜在的风险,希望能给大家一些启发,大家在跨境电商支付的过程中遇到了一些问题,也可以在评论区互动留言。

Useepay在资金稳定安全、支付成功率和用户体验感方面,做的都很极致,基本上覆盖了全球主流电商市场的支付方式,包括欧美、拉美、东南亚、非洲、中东等地。

UseePay是Shopify官方合作伙伴,同时还支持SHOPLINE、SHOPLAZZA等市面上大部分Saas建站方式,以及开源建站方式,对接简单快捷,一般开户材料提交完,隔天就能上线。

通过下方二维码申请开户可以领取1000元福利金,接入时可直接抵扣;添加UseePay客服还可以定期获取行业趋势报告,独立站运营资料包以及VIP实战训练营课程;还有机会加入“赋U计划”,直接减免年服务费和技术对接费,保证金低至130天。