安克、绿联们,打响“A+H”上市暗战

6909

6909A股公司赴港上市热潮,悄然席卷跨境出海圈。

安克创新、石头科技、传音控股等早已在A股站稳脚跟的老牌跨境巨头,纷纷向港交所递交了二次上市申请,加上此前已完成上市的吉宏股份、乐舒适,跨境出海圈的“A+H”上市潮正式全面爆发。

是什么让一众出海巨头步调一致,扎堆涌向港交所?“A+H”上市热潮背后,藏着企业怎样的布局考量与长远愿景?赴港上市这步棋,又能否帮他们冲破发展困局?答案,或许要从2025年赴港IPO的跨境企业名单说起。

“A+H”上市模式正在成为更多跨境巨头的选择。

2025年港股IPO的热度,完全可以用“火爆”来形容。

iFinD数据显示,按首次申报日统计,2025年共有416家企业新递交港股IPO申请,较2024年激增98%,其中有不少是“A+H”双重上市。同时,港股新股市场全年共迎来117只上市新股,相较2024年新股数量同比增长超六成。

而在跨境电商领域,据AMZ123不完全统计,2025年,已有安克创新、石头科技、极米科技、传音控股等7家头部企业披露了赴港上市的相关公告。

从行业标签来看,这些宣布赴港冲刺的跨境企业有着高度相似的基因图谱。

一方面,它们都已在A股上市——既有安克创新、石头科技、传音控股等在A股上市已超过5年的“老兵”,亦有2024年才登陆深交所创业板的绿联科技等。

另一方面,它们都是中国跨境出海领域的佼佼者,其中不少企业的海外业务占比处于高位,或增速高于国内业务——以2025年公开的财报数据为例,安克创新、绿联科技等境外收入占总收入比均超过五成,其中安克创新的境外收入在2025年前三季度占总收入比甚至超96%。

而从品类维度来看,这些赴港上市的跨境企业同样集群效应显著:主要以3C电子品类为核心。在AMZ123统计的7家企业中,安克创新、绿联科技、石头科技等有5家企业属于3C赛道。

不难推断出,这些“高度相似”的出海巨头们会在同一个时间节点集体冲刺港股,绝非巧合。

最让这些出海巨头夜不能寐的,当属账上的现金流。

跨境电商本就是一门“烧钱”的生意,无论是产品研发、物流运输还是营销推广,均是一笔不小的开支,再叠加跨境电商链路更长、业务流程更复杂等因素,需要面临的现金流挑战更多。

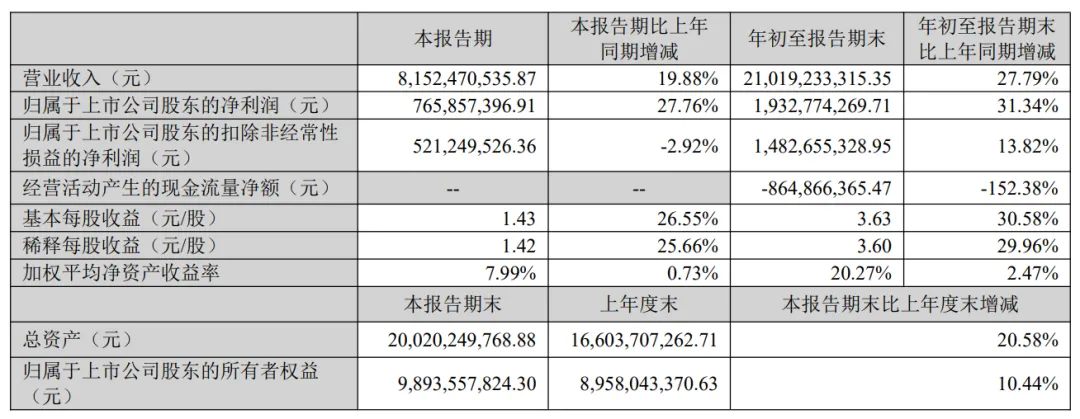

而翻开2025年的财务报表,可以发现,2025年前三季度,这份名单中的多家企业的经营活动现金流净额为负值,其中安克创新的经营活动现金流净额为-8.65亿元,石头科技的经营活动现金流净额为-10.6亿元,极米科技经营活动产生的现金流为-5.07亿元,同比下跌的幅度高达1073.01%。

▲图片来源于:安克创新2025年三季度报告

以安克创新为例,旺季及关税因素下的“抢关”备货本就占用了大量现金(财报显示,截至2025年9月30日,其存货已激增90.11%至61.47亿元),叠加突如其来的产品召回危机,这家3C领域的出海巨头不可避免地陷入了前所未有的现金流困境,品牌形象与财务状况双双承压。

据业内分析人士综合公开信息测算,2025年,安克创新在全球召回的充电宝及相关产品超过238万台,造成的直接回收成本预计在4.32亿至5.57亿元之间。与此同时,受该风波影响,2025年上半年,安克创新已计提1.3亿元的产品质量保证金,及2.38亿元的存货跌价准备。

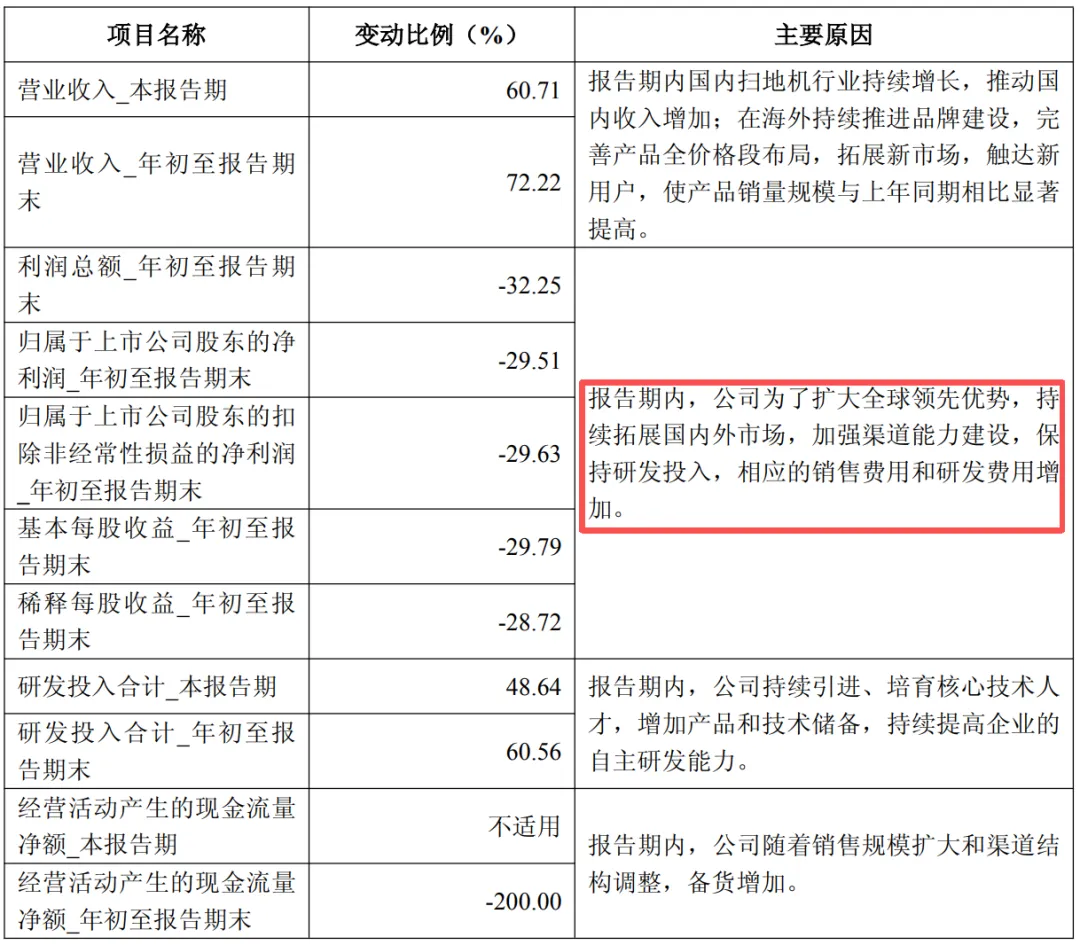

再看同样备受瞩目的石头科技,2025年前三季度实现净利润10.38亿元,但同比却下跌了29.51%,盈利承压的信号已然显现:一方面同样是因备货增加产生的资金占用压力,截至2025年9月30日,其存货达37.16亿元;另一方面则是由于销售与研发开支大增,现金流入不敷出。

▲图片来源于:石头科技2025年三季度报告

而这一点,在很大程度上是石头科技为应对智能清洁设备领域格外激烈的竞争而做出的调整——国内有科沃斯、云鲸等本土品牌贴身肉搏,海外市场又要面对戴森、鲨客等国际巨头的围追堵截,价格战与技术战愈演愈烈,市场竞争已然进入白热化阶段。

此外,不仅是安克创新、石头科技,其他跨境企业的全球化布局,离不开持续的资本投入,海外仓建设、物流体系搭建、本地化营销推广等,同样也都需要巨额资金支持。因此对于跨境企业来说,资本市场不仅是交易所,更是快速获取“弹药”的补给站。

但为何会集体在2025年这个节骨眼选择港交所呢?

来自政策层面的推动力向来是行业风向变动的重要原因之一。

一方面是A股再融资受限。2023年8月证监会的优化再融资监管新政与2025年5月《上市公司募集资金监管规则》形成的双重约束,政策审核趋严、补流比例严控、跨境资金适配性差,让扩张期现金流承压的跨境企业难以快速“补血” ;

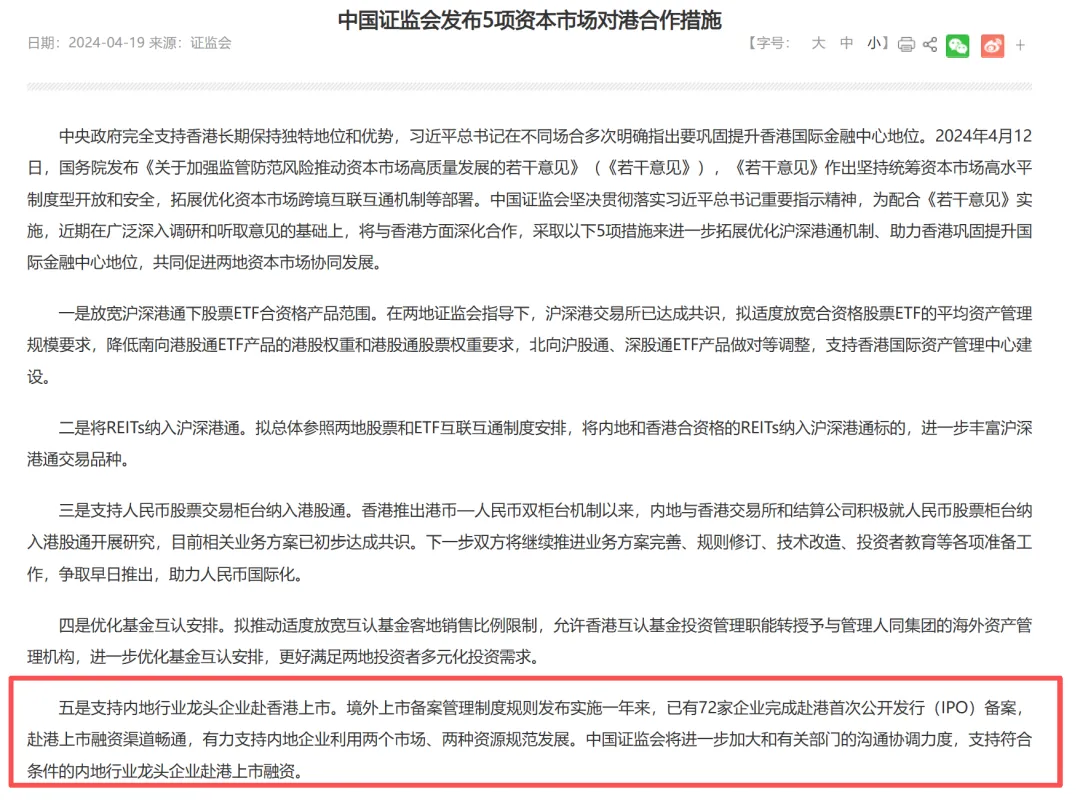

另一方面则是港交所融资效率优势显著。2024年5月证监会发布的5项资本市场对港合作措施提出,支持内地行业龙头企业赴香港上市,以及同年12月港交所发布的《有关优化首次公开招股市场定价及公开市场的建议》,进一步疏通了内地企业赴港融资渠道。

再从战略层面来看,港股对于出海企业来说,本就极具吸引力——其能赋予的远不止资金层面的支持,更在于硬资源、软信用与活地图的三重赋能,能够推动企业实现实质性的身份跃迁。

首先是硬资源方面,港股赋予企业的,是离岸资金的灵活运用能力与跨境并购的突袭优势。作为国际金融中心,香港资本自由流动的特性让港股上市企业能够便捷募集港币、美元等多币种资金。这些离岸资金不受境内外汇管制限制,在海外产能扩张、跨境并购等场景中具备天然优势。

其次是软信用方面,港股代码如同出海企业走向全球的“信任状”。在国际商业合作中,港股上市的身份相当于为企业贴上了国际认可的“合规标签”。对于出海企业而言,港股能在一定程度上快速提升品牌在国际市场的公信力。例如,小米、腾讯等便通过港股强化了国际品牌影响力。

最后便是活地图方面,港股的基石投资机制,让企业得以接入全球顶级的地缘商业情报与网络。通过深度绑定港股市场汇聚的多家国际投资者,出海企业能够快速获取目标市场的关键情报,并借助投资者的网络资源拓展海外渠道与合作伙伴,加速全球化布局。

正如安永大中华区上市服务主管合伙人何兆烽在受访时所提及的:赴港上市可以帮助企业构建“A+H”双融资平台,实现境内、境外两个市场的协同发展,更好地整合全球资源,加速企业的国际化进程,提升企业在全球产业链中的地位。

此外,当前港股市场投融资活跃,也能给予科技企业较好的估值。Wind数据显示,2025年港股IPO募资额达到2856.93亿港元(约合人民币2551.09亿元),同比暴增224%。同时据港交所透露,2025年上半年,A+H上市模式占总募资额的七成。

由此来看,2025年跨境企业集体赴港上市热潮的背后,不仅是对当下行业困境的回应,更是对未来全球化竞争的战略布局。但需要注意的是,资本加持下的扩张之路,从来都不是一片坦途。

在跨境巨头们拿到港股市场的资本弹药后,一场围绕全球化的激烈角逐将拉开帷幕。

首当其冲的是最直接的扩张路径——并购整合。

对于手握充裕离岸资金的头部企业而言,通过跨境并购可以快速补齐短板、抢占市场:或收购优质品牌,借助其成熟的市场渠道与品牌影响力切入目标市场;或并购供应链企业、技术公司,完善全球化供应链。乐舒适招股书便显示,其拟将募资用于战略收购卫生用品行业的优质业务。

而在并购之外,烧钱建生态也有可能将成为长期竞争的核心战场。

现如今,跨境电商的竞争早已超越单一产品的比拼,进入生态竞争的时代。拿到港股融资后,头部企业可能加大在海外仓建设、物流体系搭建、本地化运营团队组建等重资产领域的投入,构建难以复制的竞争壁垒。例如,石头科技预计将募集资金部分用于拓展国际业务及提升品牌知名度,其中就包括加大海外重点市场的渠道渗透、推进本土化营销与服务体系建设。

此外,无论是并购扩张还是生态搭建,最终都离不开人才的支撑。对于跨境电商企业而言,“A+H”双重上市还需同时适应内地与香港的双重监管要求,在信息披露、股权变动、关联交易等方面建立符合两地标准的内控体系,这对管理团队的专业能力提出了极高要求。

因此不难预见的是,跨境巨头们手握充足资金后,或将在全球范围内掀起“抢人潮”,通过高薪、股权等优厚条件挖角竞争对手的核心团队,或者吸引国际顶尖人才加盟。而具备跨境运营经验、本地化市场洞察、国际供应链管理能力的高端人才,将成为全球化竞争中被争抢的核心人才。

不过需要注意的是,“A+H”上市,如同一枚硬币的两面:机遇与挑战并存。

从资本层面来看,赴港上市的前期投入与持续维持成本均显著高于A股。上市筹备阶段的承销费、审计费、法律服务费等核心费用通常占融资额的8%-12%,上市后年均合规成本约为A股同类企业的2-3倍。同时,港股市场允许做空的机制也让企业面临被做空机构狙击的风险。

而从企业层面来看,港股上市也无法根治企业全球化运营的深层痛点。其带来的资本与品牌赋能,能帮助企业解决部分表层的现金流问题,但无法替代核心竞争力的构建。以石头科技为例,其所处的智能清洁设备行业,技术迭代速度快、市场竞争激烈,即使获得更多资金,若不能持续推出切中消费需求的新产品,仍可能被市场淘汰。

对于选择“A+H”上市的跨境电商企业而言,真正的考验始于赴港上市之后——如何高效运用募集资金、应对合规压力,如何在全球市场的激烈竞争中构建可持续的竞争优势,这些都是需要用时间与实践来回答的命题。

在全球化的浪潮中,资本是重要的助推器,但不是万能的“保命符”。那些能够将资本优势转化为核心竞争力的企业,才能在这场跨越国界的竞争中站稳脚跟,真正完成从“中国出海公司”到“全球品牌企业”的身份跃迁。