一篇文章了解跨境收单生态版图

3768

3768在出海企业的日常工作中,跨境支付是一项不可或缺的环节。如果您在工作中遇到以下问题,本文将是您寻找答案的起点:

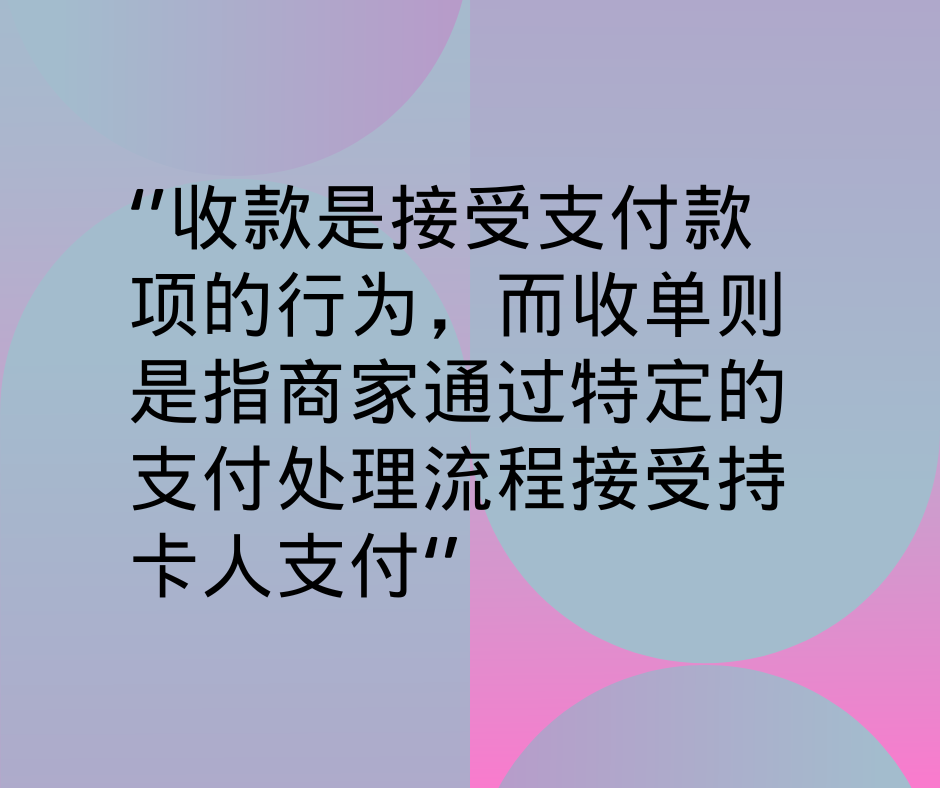

1. 收单与收款:收单和收款有什么区别?

2. 支付通道的稳定性:为什么我合作的支付服务商会存在通道不稳定的情况?

3. 选择合适的支付服务商:到底什么样的支付公司适合我现阶段的需求,以及未来我的整体的支付策略怎么规划?

4. 怎么评估支付公司:评估一家支付公司到底要从哪一些维度来综合评估?

5. 优化支付成功率:我从哪些方面入手优化我的支付成功率?

6. 拒付率:拒付率超标在什么类型的支付公司会有缓冲余地,在什么类型支付公司就是明确的红线呢?

等....

什么是收单,什么是收款

收款(Payout):指接受或获得支付的过程。收款通常是指商家或个人实际收到款项的行为,而不涉及具体的支付处理过程。具体的场景是发生在平台类比如 Wish,Ebay,Amazon,商户需要提供一个虚拟银行账户去接受平台的结算款。这个过程就叫做收款。收款的公司:易宝、连连支付、pingpong、空中云汇、payoneer(P卡)、寻汇等,他们持有国内人民币牌照或者和持有人民币牌照的金融机构合作,将商户的海外收入合规的结换汇到国内。

卡收单(Acquiring):是指商家或机构通过与银行或支付机构签订协议,接受持卡人支付的过程。在收单过程中,商家通过收单机构(也称为收单银行或收单服务提供商)与持卡人进行交易,收单机构负责处理交易流程并将款项结算给商家。收单通常涉及到卡组织、银行、商家和持卡人之间的复杂交互,以确保支付交易的安全和顺利进行。

本地支付(Local Payment methods):收单里面除了卡支付之外,还有本地支付方式指的是在特定国家或地区流行的支付方式,通常是人们习惯使用的支付方式。这些支付方式可以是特定的网银转账、本地电子钱包、现金支付、便利店支付等。通过提供本地支付方式,商家能够更好地满足消费者的需求,提高交易成功率,并减少因汇率转换或外币交易而产生的费用。

收单的行业主要参与者

目录

持卡人 Card Holder

Merchant 商户

Merchant Service Provider 商家服务提供商

3.1: 独立销售组织 ISOs

3.2: 支付网关 Payment Gateway

3.3: 支付服务提供商 Payment Service Provider

3.3.1: Payment Aggregator

3.3.2: 支付服务商 PayFacilitators

3.4: 传统商户服务提供商 Traditional Merchant Service Provider

3.5: Mobile Payment Processors

3.6: 高风险商家服务提供商High Risk Merchant Services ProvidersAcquiring Bank 收单行

Payment Processor 支付处理商

Card Scheme/Network 卡组织

针对上述的各个角色我们展开讲一下,虽然这些概念看起来太过于专业,但是这个是为了之后我们在选择支付公司的时候需要考虑的因素需要先理解这些底层的定义。

主要参与者

1. 持卡人是指持有信用卡、借记卡或其他支付卡的个人或实体

除了普通的信用卡和借记卡外,还存在一些特殊类型的卡片,例如商务卡、预付卡 、礼品卡(Gift Card)、旅行卡(Travel Card)

2. 商户 Merchant

在信用卡方案(如Visa和Mastercard)的背景下,“商家”指的是任何接受客户信用卡或借记卡支付的企业或实体,作为商品或服务的支付形式。商家包括各种类型的企业,包括零售店、餐厅、在线零售商、服务提供商、虚拟服务提供商等

运营知识分享

MID:收单行分配的商家识别码作为唯一标识符,这个MID有助于跟踪和处理交易,由卡网络、收单银行和支付处理商 Payment Processor 使用,以识别和路由交易到正确的商家账户。还有值得提出的是拒付率也是根据 MID 来计算和统计的

3. Merchant Service Provider 商家服务提供商

商户服务由商户服务提供商(MSPs)或支付处理公司提供,它们充当企业、客户和金融机构(如银行和信用卡网络)之间的中介

关键组成部分包括:

支付处理 Payment Proessing

POS 系统

支付网关 Payment Gateaway

商户账户 Merchant Account

防欺诈和安全措施

分析跟踪和报告

客户支持

市场上有几种不同类型的商户服务提供商,每种提供不同的服务,满足各种业务需求。一些常见类型的MSP包括以下

3.1. 独立销售组织 ISOs (Independent Sales Organization)

ISOs 是一家被授权向商户销售或租赁支付处理服务的第三方公司或者个人。ISO是商户与提供支付处理服务的金融机构之间的中介。ISO提供一系列服务,包括建立商户账户、提供支付处理硬件和软件、与支付处理器密切合作,并根据企业的具体需求提供定制解决方案。ISO通常通过为带来的客户向支付处理器或银行支付佣金或费用来获得报酬。

运营知识分享

ISOs 只会负责介绍客户,帮客户开设商户账号,但是不会实际处理交易,实际的交易处理和结算的动作都不是由 ISO来负责。你可以单纯理解为他们是外包的销售团队给银行和支付处理商来找商户线索,解决销售策的问题。

3.2. 支付网关 Payment Gateway

支付网关是一种技术或服务,在消费者、商户和支付处理商 Payment Processor 之间安全传输支付信息。它充当交易各方之间的桥梁。可以理解为实体零售店的销售终端 POS,支付网关相当于线上的 POS 角色。

使用支付网关可确保敏感的支付信息被安全处理。这是因为支付网关遵循严格的安全标准和加密协议,如支付卡行业数据安全标准(PCI DSS)

支付网关主要服务于商户,帮助商户安全完成线上交易的环节,是商户和消费者之间传递交易批准Approve或拒绝Decline的技术提供商。

3.3. 支付服务提供商 Payment Service Provider

3.3.1. Payment Aggregator

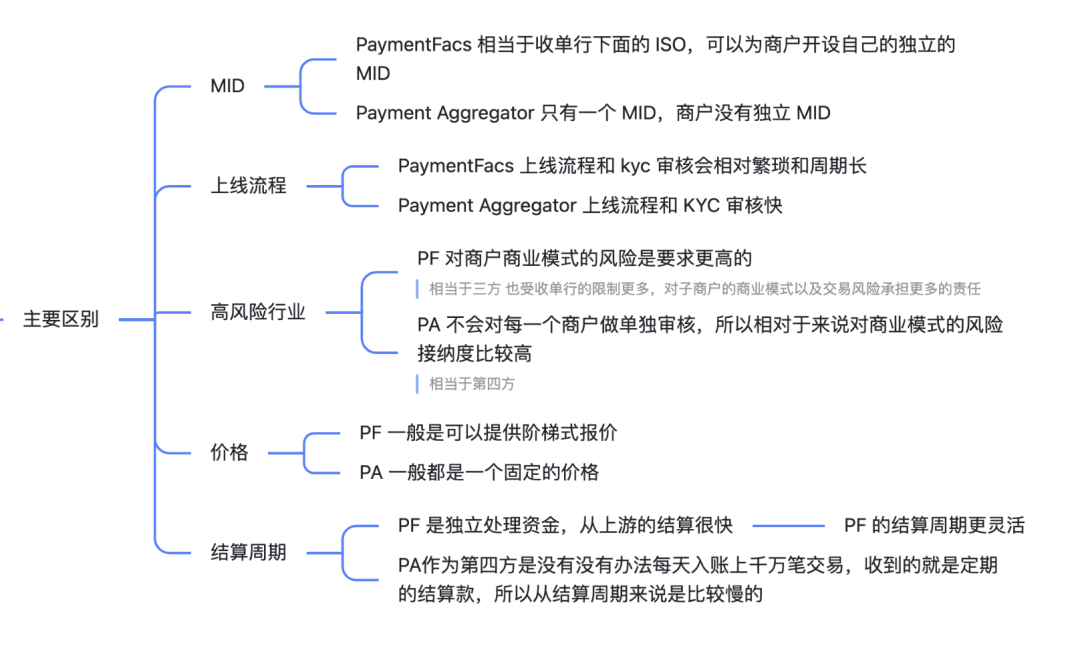

支付聚合商是一种服务提供商,允许企业处理信用卡支付和移动交易,而无需在银行或信用卡网络中设立自己商户账户Merchant Account。相反,聚合商只管理一个商户账户,并将所有客户都纳入这一个商户账户下。

运营小知识

Payment Aggregator 主要适用于一些小中型企业,和 Payment Aggregator 对商户审核没有那么严格而且开户上线速度也是很快,但是风险就在于你的交易和其他的子商户都在一个 MID 下面。如果这个 PA 因为某一些子商户的交易风险问题会直接影响他们整个 MID 的账号正常交易。另外就是结算延迟的风险在这边也是属于一个较大的现金流风险

3.3.2. 支付服务商 PayFacilitators

Payfac 简化了商户账户注册流程。Payfac 是支付聚合商的一种类型,但通常提供更全面的服务套件比如支付网关集成、面对面支付的硬件、防欺诈保护、交易报告和客户支持。Payfac 是由收单银行赞助注册的独立销售组织(ISO)。它们维护一个主商户账户,并允许子商户submerchant 使用该账户来处理交易。每一个子商户都可以有自己的独立的 MID 以及MCC code, 取决于Payfac与收单行的合作关系,是否每一个子商户都需要提交所有的 KYC 资料以及MCC给收单行审核。

下面这个图主要展示了 Payment Aggregator和 Payfac 的主要区别

3.4. 传统商户服务提供商 Traditional Merchant Service Provider

主要专注于为实体店提供支付处理服务。它们通常提供POS系统和硬件,如刷卡机和终端,以促进面对面交易

3.5. Mobile Payment Processors

专注于为需要随时接受支付的企业提供支付处理解决方案,例如食品车、市场摊位或移动服务提供商。它们通常提供可与智能手机或平板电脑配合使用的移动刷卡机或移动POS系统

3.6. 高风险商家服务提供商High Risk Merchant Services Providers

致力于与由于其产品、服务或行业性质而被视为高风险的企业合作。高风险企业可能面临更高比率的退款(争议交易)和欺诈。传统的商户服务提供商可能不愿意与它们合作。高风险商户服务提供商为这些企业提供定制的支付处理解决方案和风险管理工具,通常费用更高。

4. 收单行 Acquiring Bank

这些客户通常是高交易量的银行和金融机构可以直接与卡组合作进行产品开发和营销。虽然有一些必须支付的服务费用,但收单行在能够管理的功能方面拥有最大的灵活性,并完全负责与分配的BIN相关的所有活动。

收单行在卡组那边认证的全称是 ‘’Principal Members/Clients 主要成员‘’

查询链接:

https://b2b.mastercard.com/move/partner-program/find-a-partner/

https://partner.visa.com/site/partner-directory.html

运营小知识

评估一个支付公司是否是收单行要以下几个纬度

1. 地区 Regions:每一个国家都需要单独申请

2. Visa/Mastercard/JCB/Discover 每一个卡组也是单独申请的

3. Capabilities 能力范围,比如BNPL,发卡,Gateway,Merchant acquirer,processor 等

4. 商业模式比如 Gaming & Gambling游戏和在线赌博,Ecommerce, Marketplace 商城

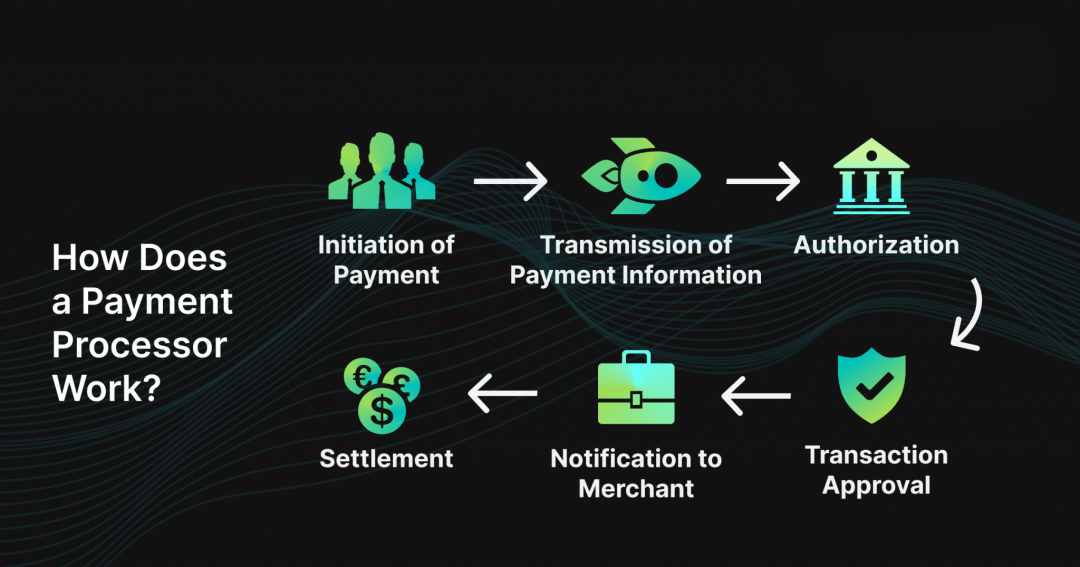

5. Payment Processor 支付处理商

支付处理商是消费者发卡行和商户的银行之间的技术中介。它们处理交易过程需要验证客户的付款信息,检查欺诈行为,确保符合相关法规。最终,授权或拒绝交易。

一般情况下,收单行和发卡行都是要和自己对应的支付处理商合作。当然,在某些情况下,收单行/发卡行都可能自己本身同时为支付处理商。

支付处理商是在消费者发卡行与商户收单行之间专注于支付处理 Processing 和授权 Authorize 的后端技术提供商。主要保证资金安全地从消费者账户转移到商户账户。

6. 卡组织

定义:支付网络的例子包括Visa、Mastercard、American Express和Discover。这些支付网络提供了基于卡的交易发生的基础设施。它们位于收单机构和发卡机构之间,并来回传递消息以完成交易。支付网络还制定了收单机构和发卡机构需要遵循的通信规则和标准。

国际卡组和本地卡组是指信用卡或借记卡上所标示的支付网络,其区别主要在于该卡组在国际范围内的接受度和使用范围。以下是一些常见的国际卡组和本地卡组:

1. 国际卡组:Visa、Mastercard、American Express、Discover、UnionPay、JCB

2. 本地卡组:China UnionPay(中国银联)、RuPay(印度)、Interac(加拿大)、Troy(土耳其)、Mada(中东)、Knet(科威特)等

运营知识重点

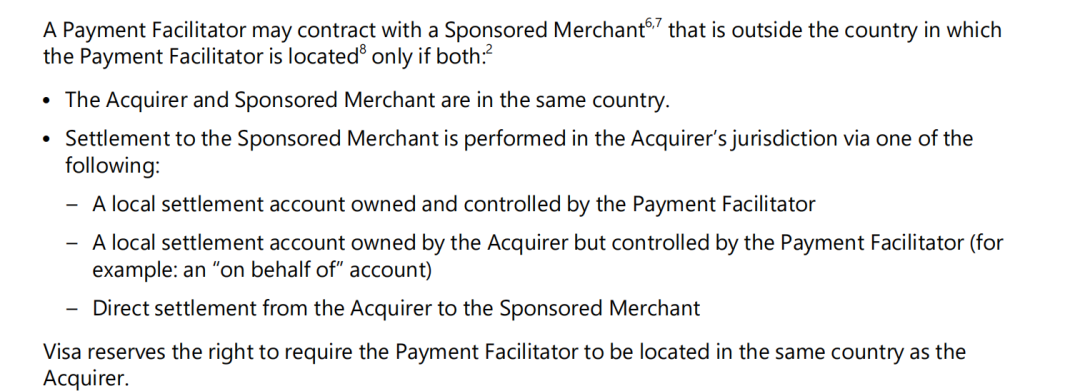

卡组是有规定商户合作主体所在国家只能和相同国家的收单机构或者三方支付机构合作。比如你如果使用香港主体,那你只能使用香港收单机构来合作处理全球的交易。这个是最合规的做法。

当然目前的一些支付公司可以跳过这个规则,有两种可能 一种是合规的 MOR 模式,这种模式需要帮你代扣代缴消费税,一般在虚拟行业这种三方支付机构比较多。比如 Xsolla, Terminal3, Paddle, Lemonsqeeze 等

另外一种就是支付公司自己充当了商户在欧洲注册主体,以商户的方式报备给收单行,之后把自己的通道下放给商户用。

两种模式其实都有一个大的弊端就是 MCC是固定的,基本上没有办法做到灵活适用于每一个商户的商业模式直接会影响到成功率优化,所以这种方式比较适用于刚刚起步中小型的商家,追求的是跑通。