四季度申报今天截止!卖家集体交税......

7920

7920

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

1月16日,国家税务总局通过新华社、人民网等权威媒体发布重磅提醒:全国纳税人需对2022年至2024年从境外取得的收入开展全面自查,及时补正申报。

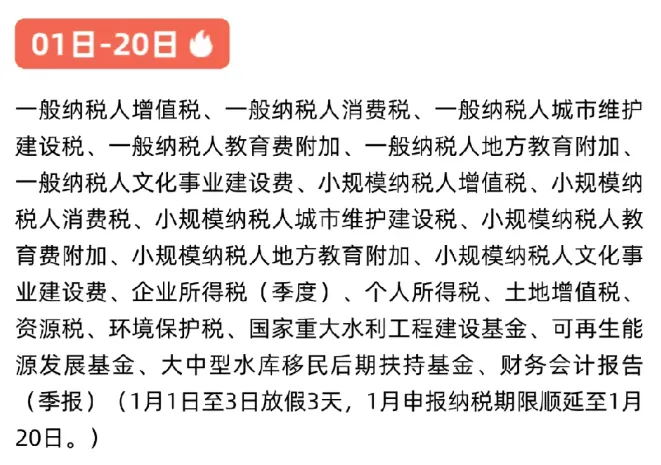

2025年四季度的增值税、企业所得税的法定申报将于1月20日截止。

早前,国家税务总局办公厅发布《关于明确2026年度申报纳税期限的通知》,表示受周末及节假日影响,2025年四季度数据的申报纳税期限,顺延至1月20日,这也是增值税、企业所得税等税种的法定申报截止时限。

这一节点成为跨境卖家近期热议的话题,卖家表示:

“刚刚交完13个点,钱包痛。”

“交了7万多的税,今年年货少买点。”

“利润没多少,税款倒不少”

......

此前,不少卖家刚因三季度税务报告数据不符的问题困扰不已,如今四季度报税截止日步步临近,合规压力再度升级。

一般纳税人身份突变

和此次申报息息相关的是,近期,新《增值税法》正式生效;其中关于一般纳税人的认定规则,给诸多卖家带来突发冲击。

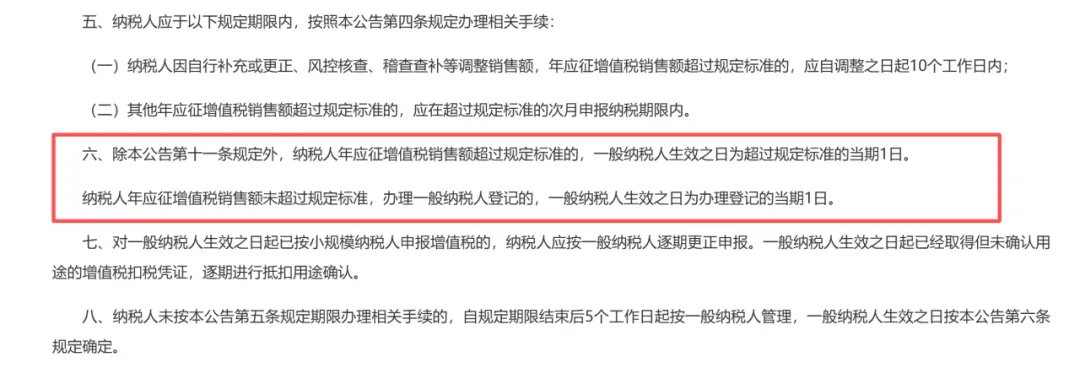

新规明确,店铺连续12个月销售额累计超500万元,当月1日即自动升级为一般纳税人,彻底取消了以往的身份转换缓冲期。

这意味着卖家无法提前筹备进项发票、梳理税务流程,身份突变的即时性引发诸多合规难题。

新规还设立“回溯追责”机制:

# 若税务稽查发现往期申报有误,或卖家自行更正往期数据,对应销售额需按“纳税义务发生时间”计入所属期,而非当期。

# 未开具合规发票的,需补缴税款、附加税及滞纳金,税务风险的追溯范围进一步扩大。

好在新规初期设有窗口期,2025年四季度或12月销售额超标的,一般纳税人身份可延至2026年1月1日生效。

即便如此,仍有大量卖家中招:不少账号三季度还是零申报或小额核定征收,四季度亚马逊推送数据直接突破500万元,一夜从小规模转为一般纳税人。

这类卖家普遍进项发票不足、退税流程未理顺,实际税率从1%-3%骤升至13%,部分甚至面临数百万元增值税预缴压力,现金流受极大影响。

精准应对数据口径差异

相较于身份突变,平台与税务数据的差异问题,更让卖家在申报前陷入困境。

比如此前三季度报税时,很多卖家就发现,平台数据与店铺后台数据差距悬殊;

欧洲站偏差达25%-30%,美国站约7%,部分账号出现数十万元营收虚增,直接影响申报准确性。

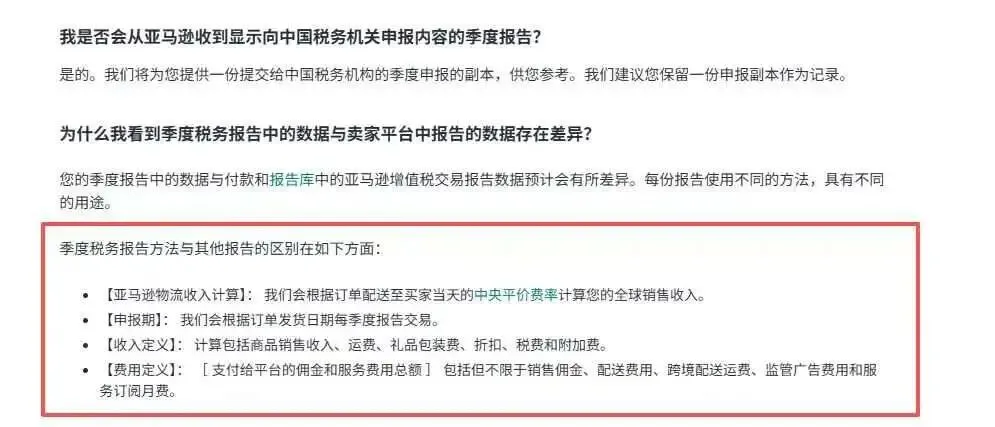

差异根源在于统计口径不同:

# 亚马逊按美国1099-K报表口径上报总流水,未扣除退款、销售税、VAT、佣金、广告费等成本;

# 而税务申报要求按净收入核算,需剔除退货、折扣、代扣境外间接税,以实际到账金额计税。

双重压力下,卖家进退两难,按净收入申报,与平台数据差异大易遭稽查;按平台数据申报,又会虚增税负、压缩利润。

显而易见,平台口径短期内不会调整,卖家唯有主动应对方能规避风险。事实上,税务机关不要求数据完全一致,核心是差异有依据、有凭证、有逻辑,无理由大额差异才会被重点稽查。

具体可从三方面着手:

一是下载官方数据,从亚马逊后台获取交易一览表,其中包含退款、佣金、广告费等完整扣除项,作为差异对比基准,避免非官方数据导致说明无效;

二是用流水佐证,通过银行及第三方支付流水,说明平台毛收入与实际到手收入的差异原因,争取税务机关认可扣除项;

三是梳理清晰说明,整合原始数据与凭证,明确差异类型、金额、成因及依据,用简洁逻辑呈现,避免表述模糊。

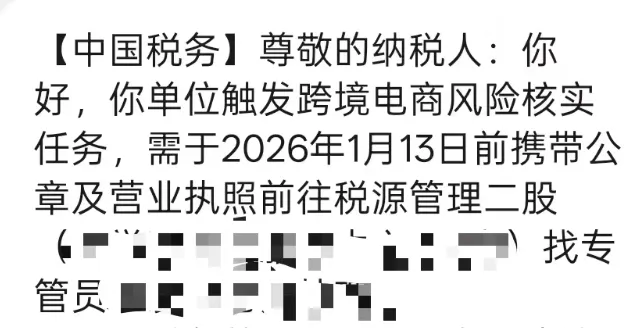

网友爆料截图

此外,长期低申报、零申报卖家已收到税务问询通知书,部分试图合并申报掩盖差异的被查出,需补缴税款及滞纳金;

少数卖家选择观望,但1月20日截止日期已至,观望空间极小。

对跨境卖家而言,税务合规已从选择题变为必答题。在监管日趋严格的大环境下,唯有主动适配新规、规范凭证留存、合规运营,才能在行业洗牌中稳步前行。