阿联酋企业税|阿联酋企业税首个申报期即将于9月30日截止,你的实体是否已准备就绪?

3101

3101

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

2025年9月30日,阿联酋企业税(CT)的首个申报截止期即将到来。

这是阿联酋企业税落地后的第一个“大考”,也是所有在阿联酋经营企业必须正面应对的一项合规任务。

在时间已进入倒计时的当下,阿联酋企业都需要重新审视:申报流程清楚了吗?资料准备齐全了吗?审计是否同步跟进?

01

申报重要时间节点

重要的时间节点:

财年截止于 2024年12月31日 的企业,需要在 2025年9月30日 前完成申报;

财年截止于 2025年3月31日 的企业,申报时间则延至 2025年12月31日。

这意味着,部分阿联酋企业已经进入“临界点”。如果还未着手准备,时间已所剩无几。

02

申报重点文件清单

在申报过程中,除已选择享受小型企业减免(Small Business Relief)的企业,其余必须提交财务报表,并且财务报表必须按照国际财务报告准则(IFRS)编制。

此外,还有部分文件虽然不是强制,但未来检查时同样可能被要求提供,例如:

支持首个纳税期初金融资产/负债公允价值的文件

如果出售了符合过渡性规则调整的合格金融资产/负债

外国税收居民证明

如果根据适用的避免双重征税协定声明自己是外国司法管辖区的税收居民

已在海外缴纳税款的凭证

如果在纳税申报表中申请了外国税收抵免(Foreign Tax Credit)

并且根据《阿联酋企业税法》第56条,应税人必须保存这些文件7年。这意味着,企业需要的不只是一次性的申报动作,而是长期、系统的资料管理能力。

03

阿联酋企业税

如何判断是0%还是9%?

阿联酋的企业税制度设计相对简洁:

年应税收入不超过 AED 375,000,税率为 0%;

年应税收入超过 AED 375,000,适用 9%。

不同企业架构(如内陆公司、自由区公司)在具体适用上存在差异,企业需要结合自身情况进行判断。

04

小微企业减免:

机会与限制

针对年收入不超过 300万迪拉姆的企业,政策提供了 2024—2026年三年期限的小微企业减免(SBR)。

不过,选择这一政策意味着要放弃部分税收优惠,如亏损抵扣和利息扣除。同时,该减免不适用于合格自由区企业(QFZP)。

对于很多中小企业而言,这既是缓冲窗口,也是需要审慎评估的取舍。

05

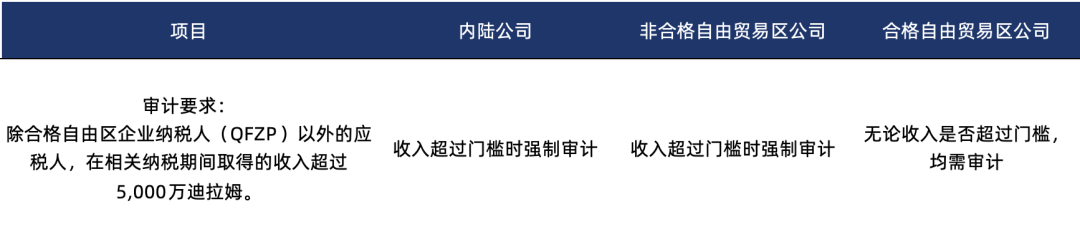

审计报告:

在申报时需要注意的另一项要求

很多企业在关注申报本身的同时,往往忽略了审计报告的重要性。

实际上:

内陆公司和非合格自由区公司在收入超过门槛时必须提交审计报告;

合格自由区公司则无论收入是否超过门槛大小,都需要提交;

也就是说,企业税申报与审计几乎是并行推进的。如果审计准备不足,申报的合规性也可能受到影响。

06

时间紧迫,如何应对?

距离首个申报截止日仅剩不多时间,企业若仍停留在观望状态,风险正逐渐累积。

更现实的做法,是将企业税与审计工作视为一个整体,同时部署。

MBG 事务所已正式推出企业税 + 审计组合方案,为企业提供一站式合规支持,帮助在有限时间内高效完成申报与审计,避免后顾之忧。

在这场“合规大考”中,越早准备的企业,越能从容应对。