扫地机器人的宿命:iRobot 的荣光、失速与重生之路

7950

7950

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

Irobot 是扫地机器人行业的开创者。

它不仅定义了家庭清洁机器人的标准,也推动了“家用机器人”这一概念的普及。

然而,随着技术扩散与市场格局变化,这家曾经的行业领导者正面临增长放缓、盈利承压与品牌老化的问题。

它的故事,是所有智能硬件企业都要面对的命题:当技术周期结束,品牌还剩下什么?

本篇文章将从品牌历史、技术转折、市场对比、用户洞察、内容营销及组织战略等多个角度,分析 Irobot 的发展轨迹与当下的竞争困境。

一、从实验室到家庭:iRobot 的起点

Irobot 成立于 1990 年,源自麻省理工学院人工智能实验室。

创始团队背景为机器人研究领域。公司早期的目标,是将科研成果转化为能够进入家庭的实际产品。

2002 年,Irobot 推出了首款 Roomba 扫地机器人。这一产品通过传感器和算法实现自动避障和路径规划,成为家用机器人商业化的突破口。上市当年销售超过 7 万台,为其奠定了行业领先地位。

此后十余年间,Irobot 以“工程驱动”作为核心战略,持续投入研发。其产品在导航算法、感知系统与硬件稳定性方面保持领先。

公司借助美国零售渠道和品牌信任度,迅速扩展到全球 60 多个国家。

2015 年以后,Roomba 成为“扫地机器人”的代称,占据北美市场 70% 以上份额。

这段时期,Irobot 是该品类的定义者。它通过技术领先建立了定价权,也形成了强势的品牌心智。

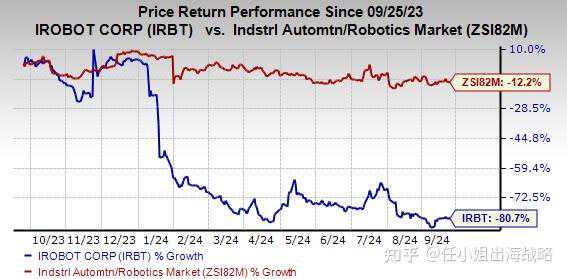

二、从技术领先到市场失速:一份财报的隐忧

2024 年财报显示,Irobot 年收入 8.62 亿美元,同比下降 23%。

净亏损 1.45 亿美元。亏损虽收窄,但整体利润率大幅下滑。

造成这一局面的主要原因包括:

市场份额下降,高端产品销量不及预期;

产品创新周期拉长,缺乏具有突破性的新品;

组织结构僵化,对新兴市场响应迟缓;

过度依赖欧美成熟市场,未能在亚太地区建立增长引擎。

亚马逊收购案的终止,是 Irobot 失速的重要信号。

收购金额原定 17 亿美元,若成功,Irobot 将获得亚马逊在智能家居生态(Alexa、Ring、Eero 等)的数据与渠道整合能力。

欧盟反垄断审查的否决不仅使交易终止,也使品牌在资本市场的长期预期受挫。

此外,公司在成本控制方面的劣势明显。生产主要依赖代工体系,供应链弹性较低。2023–2024 年间,库存占营收比例一度超过 30%,经营现金流承压。

Irobot 曾尝试通过裁员和削减营销开支进行调整,但未能从根本上提升毛利率。

这份财报的核心问题不在于亏损,而在于增长逻辑的断裂。

市场仍在扩容,Irobot 却在萎缩。说明其竞争优势正在被系统性削弱。

三、被中国品牌反超的临界点

过去四年,中国品牌的崛起重塑了行业秩序。

石头科技、科沃斯、小米生态链的 Dreame、追觅等品牌,依靠快速技术迭代和高性价比策略,完成了从中低端到高端市场的全面突破。

全球市场数据显示,800 美元以上高端区间中,石头科技市占率约 57%,Irobot 仅剩 26%;

在 500–800 美元中高端区间,中国品牌合计份额超过 40%。

科沃斯在 2024 年第三季度营收、净利润、全球出货量三项指标均超越 Irobot,成为全球最大的扫地机器人制造商。

核心差距来自技术架构。

Irobot 长期坚持基于摄像头的视觉导航,而中国品牌在 2019 年后普遍采用激光雷达(LiDAR)+ AI 视觉融合方案。

后者在暗光环境、复杂障碍识别、路径规划效率上优势明显。

同时,中国品牌率先将自动集尘、上下水基站、语音识别控制、AI 摄像头看护功能等组合式功能整合入主机,形成更完整的使用体验。

在商业模式上,Irobot 依然采用高价硬件 + 一次性销售为主;

而中国厂商开始探索订阅制、App 联动及耗材复购体系,实现收入持续化。

Irobot 在模式创新方面明显滞后。

四、产品的灵魂:从清洁力到智能生态

Irobot 的核心产品线包括 Roomba 系列扫拖一体机与 Braava 系列拖地机器人。产品售价分别约为 1400 美元和 450–500 美元。品牌以清洁效率、智能化控制与系统稳定性为主要卖点。

自研的 iAdapt 导航系统与 Dirt Detect 污渍探测技术,是其早期核心壁垒。

系统可实时监测灰尘密度并调整吸力;

App 支持地图绘制、禁区设置与清洁任务排程;

云端算法可根据使用频率和季节变化自动推荐清洁计划。

Irobot 一度尝试将这些功能整合为“家庭清洁操作系统”。用户可通过手机端管理多台设备,实现跨空间协同清洁。然而,这一生态体系未能扩展至第三方品牌,也未形成标准化接口。

相对而言,中国品牌在生态开放方面更具优势。

例如科沃斯的 Ecovacs Home、石头科技的 Mi Home 接入方案,可同时管理吸尘器、拖地机、空气净化器等多设备,并与小米、Google Home 等生态互联。

Irobot 的系统因此显得封闭,创新更多停留在单品层面。

五、用户洞察:宠物家庭的强势心智

Irobot 最成功的市场洞察,是精准锁定“宠物家庭”。

宠物毛发清理频繁、地毯易藏毛、空气过敏等问题,与扫地机器人使用场景高度契合。

品牌以“pet hair”“cat dander”“dog shedding”等关键词构建内容矩阵,强化了“宠物家庭必备”心智。

在 Reddit、Facebook、YouTube 等社区中,用户主动晒出宠物与 Roomba 的互动视频,形成真实口碑。

这种策略让 Irobot 获得长期的复购与忠诚度,但也带来局限。

品牌叙事集中于“功能问题解决”,而非“生活方式升级”。

当竞争对手开始讲述“全屋智能”“自动化家务”“家庭健康管理”等更高维度叙事时,Irobot 的沟通语境显得单一。

在消费趋势变化的背景下,单一功能点无法支撑品牌溢价。

用户希望看到“更聪明、更主动、更系统”的清洁体验,而非仅仅“更干净的地板”。

六、内容与流量:当 SEO 成为护城河最后一环

Irobot 的内容运营体系成熟,是行业学习模板。

官网博客设有六大板块:清洁技巧、宠物毛发、空气净化、家庭自动化、礼品指南与社区故事。

更新频率稳定,语气专业,结构清晰。

根据 SimilarWeb 数据,Irobot 官网日活约 3.1 万,平均停留时间近 2 分钟,浏览深度约 3 页,跳出率 42%。

冷流量占比 8%,暖流量接近 59%,主要来源为品牌词与自然搜索。

外链合作媒体包括 Wired、CNET、Forbes、Business Insider 等,形成强权威信号。

SEO 策略帮助品牌维持了稳定曝光与长期信任,但也反映出新流量获取不足。

内容更像“维系关系”的工具,而非“增长驱动”的手段。

相比之下,中国品牌在内容传播上更加立体。

它们通过 KOL、短视频测评、话题挑战与场景广告形成链路化传播,实现从种草到转化的闭环。

Irobot 的内容深度充足,但节奏与形式落后,难以匹配当下内容消费模式。

七、社交矩阵:从权威传播到用户共创

Irobot 在社交媒体渠道保持较高活跃度。

Instagram 粉丝超过 25 万,每周更新约 5 次,内容以高质量场景展示为主。

TikTok 与 636 位创作者合作,共发布约 700 条短视频;Instagram 合作 550 位 KOL,发布 900 篇帖子。

两个平台的定位差异明确:

Instagram 强调品牌形象与生活方式;

TikTok 注重产品即时演示与宠物场景互动。

这一策略使品牌在核心用户群体中保持曝光与互动。

但由于产品更新节奏放缓,社交内容重复度提高,传播焦点仍集中在既有功能与产品外观,缺乏新叙事。

社交传播从“前沿话题”逐渐转向“品牌维稳”,热度保持但扩散力下降。

八、创新者的平台困境:当技术保守变成战略迟钝

Irobot 的核心问题在于战略节奏的迟缓。

公司保持强研发文化,但决策体系偏稳健,创新投放谨慎。

面对行业从单机智能向多模态感知、AI 学习、自主规划的转型,Irobot 的反应滞后。

视觉导航方案长期稳定,成为路径依赖。

即使性能瓶颈明显,公司仍选择逐步优化而非彻底换代。

组织结构中工程部门权重过高,市场与用户研究部门影响力有限。

这导致决策更多基于技术评估,而非用户体验。

同时,Irobot 过度依赖高端市场与欧美成熟渠道,忽视了亚太与新兴市场的潜力。

中国品牌通过更灵活的线上分销与跨境电商布局,在北美以外地区迅速扩张,而 Irobot 的国际化节奏明显滞后。

这就是iRobot面对的创新者的困境:旧优势仍在,但无法驱动新增长。

九、重生的可能:三条可能的路径

1.加速产品代际更新

将视觉、激光雷达与 AI 融合,实现路径规划、避障识别、空间记忆一体化。

研发应以体验指标为导向,如避障稳定性、地图精度、建图速度与噪音控制。

在硬件迭代中引入模块化设计,缩短验证周期,降低单机成本。

2.构建家庭清洁操作系统

重新定义 App,从控制端转变为“清洁逻辑中台”。

通过场景识别与行为数据积累,实现多设备协同。

与 Alexa、Google Home 等生态系统深度绑定,使扫地机成为家庭自动化的重要节点。

形成“区域—规则—事件”的逻辑体系,让设备能够主动响应家庭行为。

3. 重建品牌叙事

从“功能导向”转向“系统价值导向”。

品牌沟通应覆盖健康、安全、效率、家庭管理等主题。

以宠物家庭、老年家庭、过敏人群等典型场景为核心,构建多层次沟通体系。

通过新品发布、内容合作和口碑传播,重塑“智能生活助手”形象。

十、结语:创新的宿命

Irobot 的故事,是智能家居行业的典型样本。

它证明了技术领先可以创造市场,但也显示出当技术停滞时,品牌极易被颠覆。

当前扫地机器人行业进入“技术+品牌”双驱阶段。

硬件已不再是壁垒,体验与生态协同成为核心竞争力。

未来的竞争焦点在于谁能以更低成本、更高频率推出体验可感知的改进;

谁能更快地将算法、硬件与服务结合,形成可持续的复购与订阅体系。

Irobot 仍具备再出发的条件:

它拥有全球品牌资产、庞大用户基盘、稳定的研发能力与完善的内容系统。

关键在于能否重新确立战略优先级——以用户体验为核心,以生态协同为方向,以组织敏捷为基础。

对于所有出海品牌而言,Irobot 的经验提供了三点启示:

技术领先必须与产品节奏匹配;

品牌信任需要不断被更新;

内容与社区能延缓下滑,但无法替代创新。

如果 Irobot 能重新激活“发明者”基因,缩短创新周期,优化组织决策结构,并在未来两年完成技术架构升级,它依然有机会重回增长通道。

否则,市场将继续被更快、更轻、更懂用户的后来者主导。