“制作成本是美国的一半,日收入翻了500倍 ,职场题材是大热门,现在是日本短剧市场最好的进入时期吗?短剧出海的风刮到了日本,日本电视广播网公司在 TikTok 上开设短剧账号,平均每集的 Z 世代送达人数为175.5万人,约是电视剧的1.5倍。

日本观众是怎么评论这些“中国式”短剧的?短剧自习室拉取了一些头部短剧 APP 的应用评价:

有很多好故事可供选择。对于像我这样的全职妈妈来说,这很有趣

日文翻译很奇怪吧?虽然是中国剧,但是演员都是日本名字,还有中国舞

真是一部吐槽满分的剧,看上瘾了。

看起来真的很有趣!太激烈了,我今天愿意熬夜看它

真的很搞笑,从我看到广告的那一刻起,我以为这是某种可疑的表演,但我还是忍不住看了

一周2000日元,但加载速度慢,难以忍受。为什么我可以马上做其他的事?

很有趣,但我尝试观看广告并观看第一集时,我无法观看,因为视频正在准备中

这个故事很有趣,但很遗憾,因为它比亚马逊或 Netflix 贵,我认为我不想付钱

在2000多条评价里,含“有趣”关键词的评价数量最多,排第二的是提到价格的评价,高达599条。

显然,对于付费习惯和能力都尚好的日本用户来说,中国短剧是“有趣但贵”的电视剧,剧情是“引人吐槽但会上瘾”的,体验是“暂不适应且加载缓慢”的,付费意愿或取决于其对短剧内容的接受度和对短剧价值的比价及判断。

尽管日本用户的短剧付费观看习惯还没有完全养成,但其惊人的市场增速又让人难以忽视。

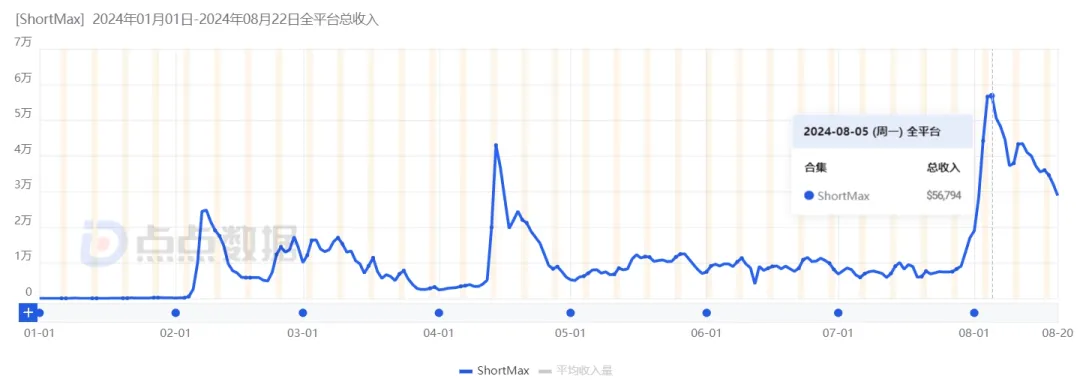

这种势头自今年以来愈发显化,头部平台轮流夺魁。就拿 ShortMax 来说,单论其应用内购日收入的发展,从1月1日的小于1美元到8月20日的28823美元,8个月完成了高速增长。

数据来源:点点数据

数据来源:点点数据

这个市场究竟是遍地黄金,还是叠满壁垒?本期,我们与日本承制方和雅文化创始人金光国、WINWINGS 创始人王惟轩展开对话,一起来看看当前的日本短剧市场究竟是怎么样的。

千万美元的日本短剧市场

今年日本短剧市场的增长是非常明显的,从2月份开始就陆陆续续有应用跑了出来。

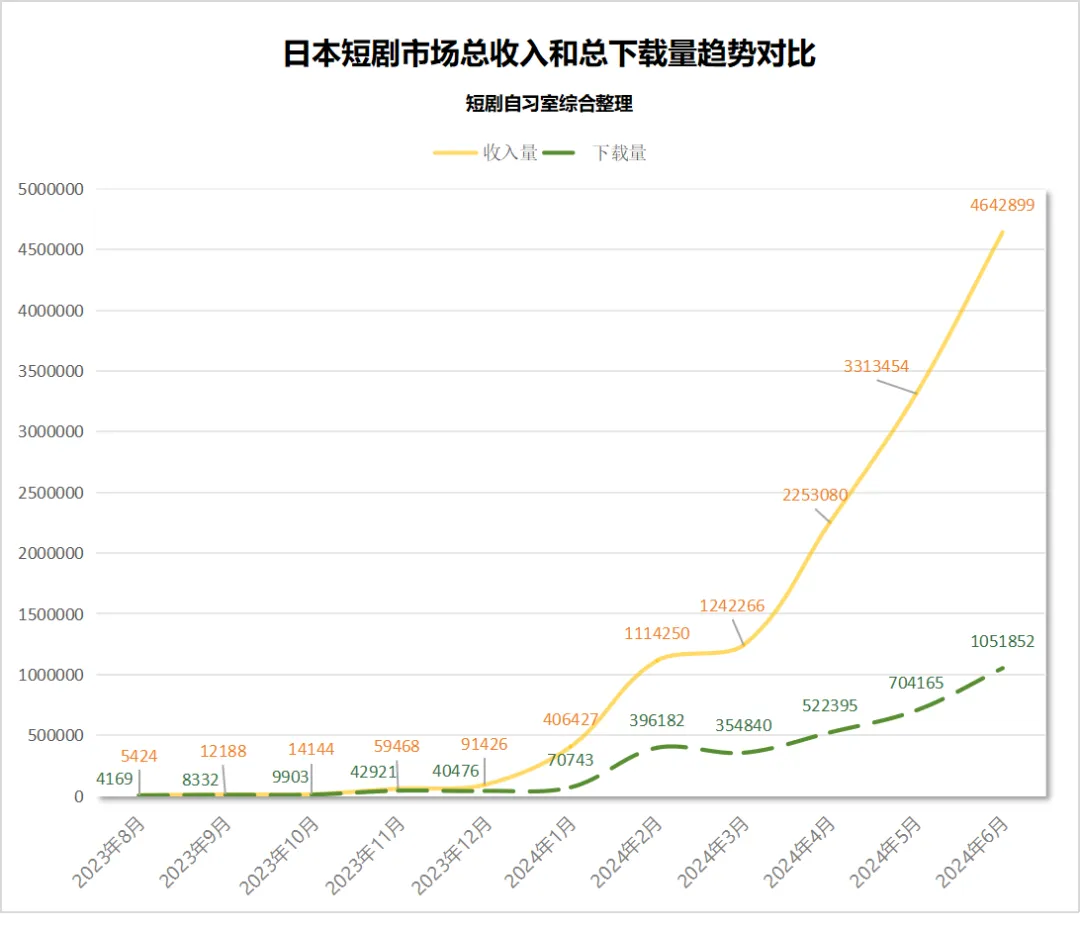

根据短剧自习室对目前市面上超70款海外短剧应用的数据统计,2023年8月-2024年6月,日本短剧市场的收入规模达到1322万美元,下载量超过320万,RPD(平均单次下载收入,收入/下载量)约为4.13美元。(原始数据来源:点点数据)

目前,日本短剧市场的下载量占全球下载量的2.16%,排名第十;日本短剧市场的收入占全球收入的5.13%,排名第二,这也就可以理解日本短剧市场 RPD 的数据意义。

要知道,根据数据网站 Naavik 统计,2023年 RPD 表现最好的游戏之一《Heroes vs. Hordes:Survivor(英雄与部落)》,其 RPD 为3.18美元。可见,日本短剧市场的用户价值之高。

日本短剧市场总收入和总下载量趋势图 | 数据来源:点点数据

日本短剧市场总收入和总下载量趋势图 | 数据来源:点点数据

另一个值得注意的数据项是日本短剧市场的收入和下载量的增速。

先看下载量增长率,虽然有所起伏,但大多是正增长。2023年11月和2024年2月出现两个峰值,增长率最高突破4倍,而随后的2023年12月和2024年3月都出现负增长的情况,不排除是大额投放之后的自然回落。

再看收入增长率,起伏形状大致和下载量增长率一致,且都是正向增长。2023年11月和2024年1月出现两个峰值,增长率均突破3倍。目前,年中的收入增长率稍趋稳定,是年初的近4倍。

综合来看,在过去的一年里,日本短剧市场的增速不断拉升,这意味着市场的活跃度很高,海外短剧 APP 有相当的市场潜力,甚至可以说是达到了比较受欢迎的用户接受程度。

日本短剧市场收入增长率和下载量增长率趋势对比 | 数据来源:点点数据

日本短剧市场收入增长率和下载量增长率趋势对比 | 数据来源:点点数据

如果我们把眼光放得更广一些,横向对比一下日本的流媒体市场。

根据数据分析公司 Global Data 的预测,日本的 SVoD(订阅型视频点播服务)市场收入将从2022年的35亿美元增长至2027年的60亿美元,年复合增长率达10.1%。这一强劲增长主要来源于日本 SVoD 服务订阅数量和订阅家庭数量的增长,以及 SVoD 的月平均收入的提高。

不难看出,日本用户的付费习惯和付费能力都已经有了良好基础。同时,其流媒体市场的持续增长也给短剧行业的发展更多信心,毕竟现在的短剧市场收入规模还不到两年前流媒体的三百分之一。

具体到短剧 APP 的收入成绩来看,目前在日本市场排名 TOP10 的短剧 APP 包括DramaBox、TopShort、ShortMax、MoboReels、FlexTV、Kalos TV、ReelShort、MiniShorts、ShortsWave、SnackShort。其中:

金光国告诉短剧自习室,整体上来看,DramaBox、ShortMax、TopShort 三个平台在日本的发展势头都非常高涨,尤其是前两者交替领先,“这个月,ShortMax 应该会超过 DramaBox,因为有新的自制剧上线,会带动(平台发展)。”

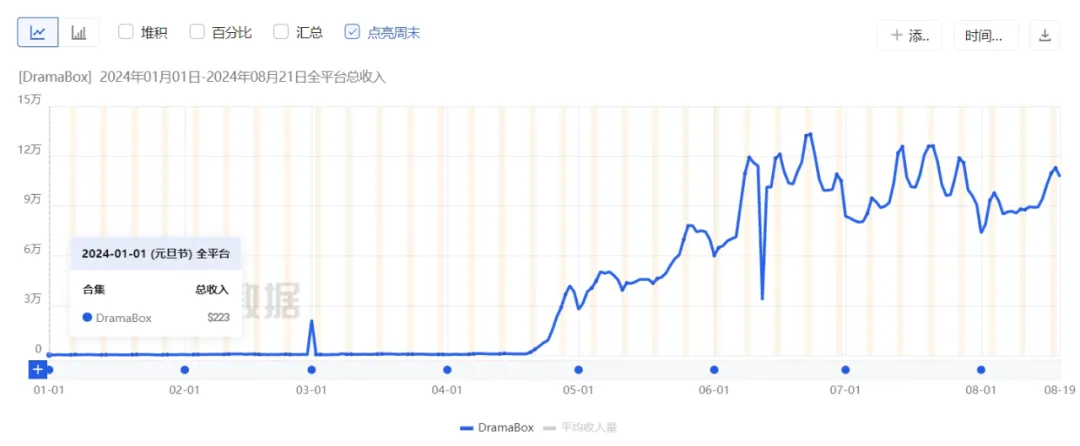

如果单看 DramaBox,其在日本市场迎来了高速增长,从1月1日的223美元到8月19日的107535美元,相当于从百元级到十万级,8个月翻了近500倍。

数据来源:点点数据

数据来源:点点数据

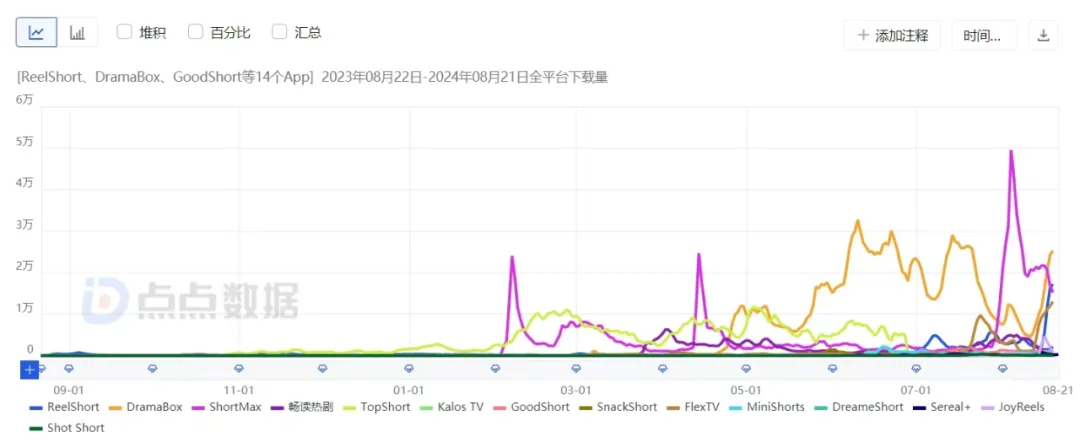

从下载量来看,各短剧 APP 在2月之后就陆续有高峰,不排除是阶段性买量或跑出爆款的原因。前期,TopShort 与 ShortMax 的数据折线相对突出;目前,正在明显攀升高位的 APP 包括 FlexTV、DramaBox、ShortMax、ReelShort 等。

数据来源:点点数据

数据来源:点点数据

综上所述,日本短剧市场现在正处于你方唱罢我登场的高速发展阶段,各平台的活跃发展在一定程度上是市场生态活力的映射,涵盖了全链条的环节,并展现出一些发展中市场的共性特点。

译制剧撬开日本短剧市场

在了解了日本短剧市场的概貌之后,我们从更多数据和一线从业者的口中得知了更立体的市场细节。

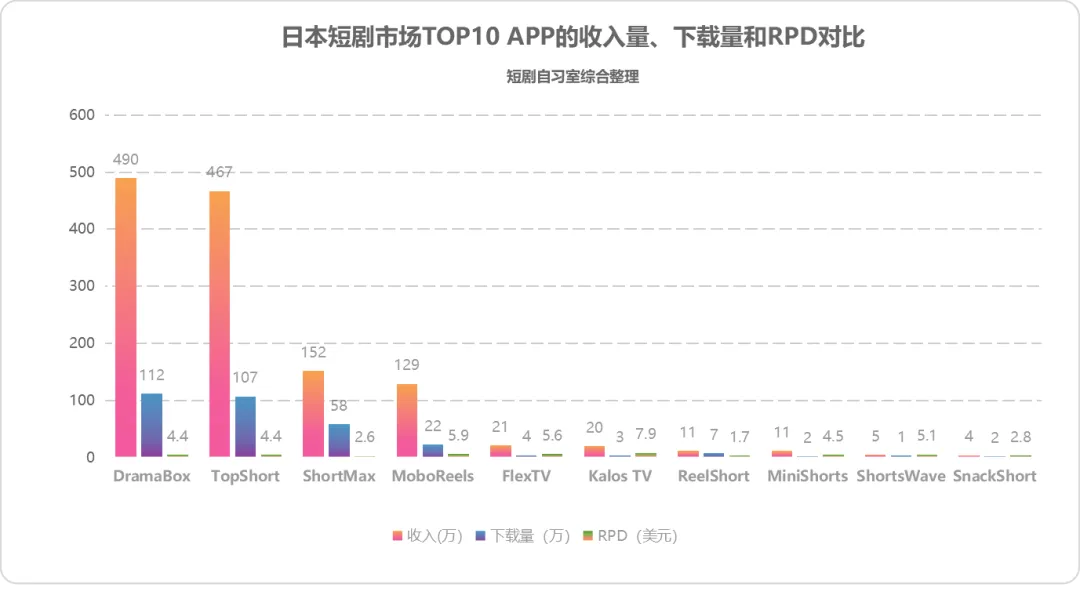

根据短剧自习室统计,2023年8月-2024年6月,日本 TOP10 短剧 APP 的收入、下载量和 RPD 如下图所示。RPD 的高低不能直接反映收入,但目前来看,大多数 RPD 较高的平台都是译制剧相对占优势。 日本短剧市场TOP10 APP的收入量、下载量和RPD对比 | 数据来源:点点数据当前的日本短剧市场就相当于处在两年前的国内短剧发展阶段,成熟的制作、剧本都是欠缺的,在日本 IP 改编短剧产业化形成之前,把国内卖得好的短剧拿到日本改编更有性价比,“这是最快的。”但前列的巨头们显然并不满足于靠译制剧撬开市场,自制剧或许才是他们的长期主义。金光国透露,“海外三强”都在筹备(本土)自制剧,DramaBox、ReelShort尚在起跑线上,早在今年二月份就进入日本市场的 ShortMax 已经完成了四五部自制剧拍摄。近期上线 ShortMax 的本土短剧《保洁员竟是女总裁》,是和雅文化承制的第一部作品,不到半个月累计充值超100万美金,折合日元接近1.5亿,预计最终成绩能达到300万美金。

日本短剧市场TOP10 APP的收入量、下载量和RPD对比 | 数据来源:点点数据当前的日本短剧市场就相当于处在两年前的国内短剧发展阶段,成熟的制作、剧本都是欠缺的,在日本 IP 改编短剧产业化形成之前,把国内卖得好的短剧拿到日本改编更有性价比,“这是最快的。”但前列的巨头们显然并不满足于靠译制剧撬开市场,自制剧或许才是他们的长期主义。金光国透露,“海外三强”都在筹备(本土)自制剧,DramaBox、ReelShort尚在起跑线上,早在今年二月份就进入日本市场的 ShortMax 已经完成了四五部自制剧拍摄。近期上线 ShortMax 的本土短剧《保洁员竟是女总裁》,是和雅文化承制的第一部作品,不到半个月累计充值超100万美金,折合日元接近1.5亿,预计最终成绩能达到300万美金。 相关短剧海报WINWINGS 创始人王惟轩也同样感受到,和去年短剧平台少、制作价格低的情形相比,今年有更多企业参与到了短剧行业中来,甚至包括当地的电视台和一些大企业。其一是出海到日本的中国短剧企业,以DramaBox、TopShort、ShortMax、MoboReels 等为代表,靠海量的译制剧占据主要的市场份额。另一派是日本本土企业,比如 GOKKO、BUMP 等。GOKKO 是日本短剧 MCN,承制了诸多品牌定制短剧,集数大多在1-2集,上线的平台以 TikTok 为主,已经形成自己的商业模式。

相关短剧海报WINWINGS 创始人王惟轩也同样感受到,和去年短剧平台少、制作价格低的情形相比,今年有更多企业参与到了短剧行业中来,甚至包括当地的电视台和一些大企业。其一是出海到日本的中国短剧企业,以DramaBox、TopShort、ShortMax、MoboReels 等为代表,靠海量的译制剧占据主要的市场份额。另一派是日本本土企业,比如 GOKKO、BUMP 等。GOKKO 是日本短剧 MCN,承制了诸多品牌定制短剧,集数大多在1-2集,上线的平台以 TikTok 为主,已经形成自己的商业模式。 截图自GOKKO CLUB官网BUMP 由 emole 株式会社推出,走精品剧路线,有付费和免费两种模式,每集时长在3分钟左右,原创剧《Fidge》获得国際ファンタスティック电影节电影奖。其在 TikTok 等 SNS 上的总播放次数达到4.6亿次,近1年的下载量已接近65万次,应用内购收入接近50万美元,折合人民币超过280万元。可以说是很符合外界对日本民族的印象——做事传统而精细。“拍出来的质量是高了,但适不适合短剧,将来可能是一个很大的问题点。”金光国如此表示。这或许也是头部平台纷纷开启自制剧的原因之一——现在是译制剧的,未来是本土剧的。对于已经打开一定市场缺口的平台们来说,做自制剧也依然有机会赶上吃红利。在金光国看来,结合自我定位为手机内容供应商的和雅文化发展经历,这二三十年从电视、网络、手机三个不同内容产业载体阶段走来,随着 TikTok 的发力,先起步的中国无疑在当下的手机内容时代占优势。语言是出海的门槛,但不是最关键的问题。此前,短剧自习室采访过的海外各地区短剧从业者,都有提到类似的观点:在短剧出海的过程中,前期的沟通成本是最大的潜在成本。金光国表示,在日本短剧市场顺利沟通的要素是信任度和专业性,信任度来自于合作过的经历背书,专业性是指了解日本人做事的思维逻辑。“这个很关键。比如拍摄的时候,国内现在发展快,为了抢时间不会注意很多细节,但日本人会认为这是不重视这个事情,不尊重他们,可能就不合作了,他们看的是长期利益,是特别怕麻烦的一个民族。”短剧出海企业在日本刚开始的信用度为零,很难一下子融入当地,此外还需要解决程序上的适应问题。王惟轩拿场地资源举例,日本的外景拍摄需要提前申请,包括路段、时间等精确信息;日本的酒店不允许商拍,外部场地费用高昂,在10-12小时的工时情况下,每天就需要2.5万元的租赁费用等。因此,相对国内来说,出海领域的中介在某些层面上是必需品。以日本漫画公司集英社为例,即便是腾讯、B 站等大厂要寻求合作,也得通过“中间人”——集英社在中国的独家代理公司翻翻。“没有中间人直接去做,可能会增加10%的成本。因为日本是先有信用再去谈生意,这个是中国企业到日本合作时候必须要注意的地方。”金光国如此表示。有日本短剧从业者是这么告诉短剧自习室的,日本的审核环境宽松至此,“什么内容都可以拍。”而另一边,也有从业者表示,“(在日本)一年两年做不了事儿的人很多。”就拿找演员这事儿来说,国内拉个群,振臂一呼就能开始选角,而在日本却得经过九九八十一难的考验——先做个全日语企划书,把项目、大纲、拍摄团队、播放平台、角色相关内容等详细写明,发给演员的经纪公司。如果对方回复邮件了,才能继续沟通;如果对方不回复,那就选不了这个演员。可以说,日本的经纪人代管艺人各方面,筛选项目的时候要提前做调查,判断艺人拍摄的风险、项目公司的背景、平台的资质等,“并不是你给钱,我就拍。”目前,国内剧本在日本拍的主流制作周期约为2-3个月。其中,从拿到国内剧本后做翻译和本地化就需要半个月到一个月的时间;筹备演员、场地、服化道等前期工作需要一个月左右;实际拍摄时间大概在一周;后期剪辑定稿同样需要一个月左右的时间。这样一部日本短剧从无到有,成本大概在60万-80万元人民币,各项占比约为:10%是剧本,30%是演员,30%是主创(团队用人费用),30%是制作(场地、服化道、剪辑等各种各样的费用)。值得注意的是,虽然日本短剧主演的片酬没有国内短剧那么贵,但由于有最低薪酬标准,日本群演的薪资反而高于国内。此外,由于日本配音产业的发达,配音人员的社会地位和薪资水平都相对更高,短剧的配音价格也要以动漫配音为标准,甚至会达到10万-20万人民币,“这样还不如自己拍一部新剧。”金光国表示。因此,目前日本的译制剧大部分只做字幕翻译,价格会便宜很多。简单对比,虽然目前美国的付费数据依然占绝对优势,但在日本拍短剧的成本相当于在美国拍短剧成本的一半。TopShort 创始人(兼嘉书科技创始人)王小书曾预测未来2-3年日本市场将会达到百亿美元以上,王惟轩也向短剧自习室表达了自己对这个市场的看好,“我对日本市场充满信心,未来应该能达到七八十亿人民币,(也就是)千亿日元左右的体量。”我们不妨先简单了解一下日本这个国家的主流文化消费情况。从消费特点来看,日本的主流文化消费符合整体消费趋势,我们暂且粗略称为“围绕孤独感的消费”。根据消费社会研究者三浦展所著的《孤独社会:即将到来的第五消费时代》,这一代消费从2021年开始,日本社会人口持续下降,离婚率高企,虚拟世界开始发力,“一方面人们追求认可和照料,另一方面却憧憬自己成为强者,这是一个矛盾的时期。”在这个层面上说,能够满足情绪出口需求的短剧是时代产物,经典的逆袭打脸题材经久不衰也可以看成是用户缓解内心孤独感的文化映射。从消费内容来看,日本的文化供给充足,带来了丰富的文化消费类型,可作为短剧内容源泉进行深挖,并有着完善且严格的版权保护措施,日本用户也展现出良好的消费能力和习惯,以动漫(动画、漫画的合称)为例。根据公开资料,2024年二季度,国民动漫 IP《名侦探柯南》一年一度剧场版电影《百万美元的五棱星》在三个月间豪取156亿日元票房,目前累计全球票房190亿日元,约为1.3亿美元,已跻身日本历代百大票房排行榜的第14位。除了本土 IP,国漫出海日本也是一门生意。如同有观点认为“短剧出海是网文出海的视频化表现”,国漫进入日本的几年也同样为短剧做了铺垫。正是2018年对接《唐人街探案》在日本落地和2019年开始做中国条漫出海,让和雅文化在短剧赛道提前积攒了经验——影视资源、本地化资源和对日本手机内容用户的了解。金光国提到了日本短剧消费的一种场景:公司离家远的上班族,需要坐电车通勤,文化消费的载体从报纸到手机,作为手机内容之一的短剧有成为大众消费形态的潜力。在王惟轩看来,目前的短剧用户基础盘来自原本的短视频用户和爽剧受众。短剧中常有的演员夸张的情绪化演绎对于日本观众或爱看日本影视作品的华人群体来说并不陌生,无论是动漫或是日剧都有类似的“颜艺”场景。就拿知名日剧《半沢直樹(半泽直树)》来说,主演堺雅人此前的代表作之一《LEGAL HIGH》就是一部以律政职场题材和颜艺出圈的作品,《半沢直樹》也是类似的风格,讲的是小人物逆袭的爽剧故事,剧情成功的要素之一在于小人物逆袭引起的观众情绪共鸣——

截图自GOKKO CLUB官网BUMP 由 emole 株式会社推出,走精品剧路线,有付费和免费两种模式,每集时长在3分钟左右,原创剧《Fidge》获得国際ファンタスティック电影节电影奖。其在 TikTok 等 SNS 上的总播放次数达到4.6亿次,近1年的下载量已接近65万次,应用内购收入接近50万美元,折合人民币超过280万元。可以说是很符合外界对日本民族的印象——做事传统而精细。“拍出来的质量是高了,但适不适合短剧,将来可能是一个很大的问题点。”金光国如此表示。这或许也是头部平台纷纷开启自制剧的原因之一——现在是译制剧的,未来是本土剧的。对于已经打开一定市场缺口的平台们来说,做自制剧也依然有机会赶上吃红利。在金光国看来,结合自我定位为手机内容供应商的和雅文化发展经历,这二三十年从电视、网络、手机三个不同内容产业载体阶段走来,随着 TikTok 的发力,先起步的中国无疑在当下的手机内容时代占优势。语言是出海的门槛,但不是最关键的问题。此前,短剧自习室采访过的海外各地区短剧从业者,都有提到类似的观点:在短剧出海的过程中,前期的沟通成本是最大的潜在成本。金光国表示,在日本短剧市场顺利沟通的要素是信任度和专业性,信任度来自于合作过的经历背书,专业性是指了解日本人做事的思维逻辑。“这个很关键。比如拍摄的时候,国内现在发展快,为了抢时间不会注意很多细节,但日本人会认为这是不重视这个事情,不尊重他们,可能就不合作了,他们看的是长期利益,是特别怕麻烦的一个民族。”短剧出海企业在日本刚开始的信用度为零,很难一下子融入当地,此外还需要解决程序上的适应问题。王惟轩拿场地资源举例,日本的外景拍摄需要提前申请,包括路段、时间等精确信息;日本的酒店不允许商拍,外部场地费用高昂,在10-12小时的工时情况下,每天就需要2.5万元的租赁费用等。因此,相对国内来说,出海领域的中介在某些层面上是必需品。以日本漫画公司集英社为例,即便是腾讯、B 站等大厂要寻求合作,也得通过“中间人”——集英社在中国的独家代理公司翻翻。“没有中间人直接去做,可能会增加10%的成本。因为日本是先有信用再去谈生意,这个是中国企业到日本合作时候必须要注意的地方。”金光国如此表示。有日本短剧从业者是这么告诉短剧自习室的,日本的审核环境宽松至此,“什么内容都可以拍。”而另一边,也有从业者表示,“(在日本)一年两年做不了事儿的人很多。”就拿找演员这事儿来说,国内拉个群,振臂一呼就能开始选角,而在日本却得经过九九八十一难的考验——先做个全日语企划书,把项目、大纲、拍摄团队、播放平台、角色相关内容等详细写明,发给演员的经纪公司。如果对方回复邮件了,才能继续沟通;如果对方不回复,那就选不了这个演员。可以说,日本的经纪人代管艺人各方面,筛选项目的时候要提前做调查,判断艺人拍摄的风险、项目公司的背景、平台的资质等,“并不是你给钱,我就拍。”目前,国内剧本在日本拍的主流制作周期约为2-3个月。其中,从拿到国内剧本后做翻译和本地化就需要半个月到一个月的时间;筹备演员、场地、服化道等前期工作需要一个月左右;实际拍摄时间大概在一周;后期剪辑定稿同样需要一个月左右的时间。这样一部日本短剧从无到有,成本大概在60万-80万元人民币,各项占比约为:10%是剧本,30%是演员,30%是主创(团队用人费用),30%是制作(场地、服化道、剪辑等各种各样的费用)。值得注意的是,虽然日本短剧主演的片酬没有国内短剧那么贵,但由于有最低薪酬标准,日本群演的薪资反而高于国内。此外,由于日本配音产业的发达,配音人员的社会地位和薪资水平都相对更高,短剧的配音价格也要以动漫配音为标准,甚至会达到10万-20万人民币,“这样还不如自己拍一部新剧。”金光国表示。因此,目前日本的译制剧大部分只做字幕翻译,价格会便宜很多。简单对比,虽然目前美国的付费数据依然占绝对优势,但在日本拍短剧的成本相当于在美国拍短剧成本的一半。TopShort 创始人(兼嘉书科技创始人)王小书曾预测未来2-3年日本市场将会达到百亿美元以上,王惟轩也向短剧自习室表达了自己对这个市场的看好,“我对日本市场充满信心,未来应该能达到七八十亿人民币,(也就是)千亿日元左右的体量。”我们不妨先简单了解一下日本这个国家的主流文化消费情况。从消费特点来看,日本的主流文化消费符合整体消费趋势,我们暂且粗略称为“围绕孤独感的消费”。根据消费社会研究者三浦展所著的《孤独社会:即将到来的第五消费时代》,这一代消费从2021年开始,日本社会人口持续下降,离婚率高企,虚拟世界开始发力,“一方面人们追求认可和照料,另一方面却憧憬自己成为强者,这是一个矛盾的时期。”在这个层面上说,能够满足情绪出口需求的短剧是时代产物,经典的逆袭打脸题材经久不衰也可以看成是用户缓解内心孤独感的文化映射。从消费内容来看,日本的文化供给充足,带来了丰富的文化消费类型,可作为短剧内容源泉进行深挖,并有着完善且严格的版权保护措施,日本用户也展现出良好的消费能力和习惯,以动漫(动画、漫画的合称)为例。根据公开资料,2024年二季度,国民动漫 IP《名侦探柯南》一年一度剧场版电影《百万美元的五棱星》在三个月间豪取156亿日元票房,目前累计全球票房190亿日元,约为1.3亿美元,已跻身日本历代百大票房排行榜的第14位。除了本土 IP,国漫出海日本也是一门生意。如同有观点认为“短剧出海是网文出海的视频化表现”,国漫进入日本的几年也同样为短剧做了铺垫。正是2018年对接《唐人街探案》在日本落地和2019年开始做中国条漫出海,让和雅文化在短剧赛道提前积攒了经验——影视资源、本地化资源和对日本手机内容用户的了解。金光国提到了日本短剧消费的一种场景:公司离家远的上班族,需要坐电车通勤,文化消费的载体从报纸到手机,作为手机内容之一的短剧有成为大众消费形态的潜力。在王惟轩看来,目前的短剧用户基础盘来自原本的短视频用户和爽剧受众。短剧中常有的演员夸张的情绪化演绎对于日本观众或爱看日本影视作品的华人群体来说并不陌生,无论是动漫或是日剧都有类似的“颜艺”场景。就拿知名日剧《半沢直樹(半泽直树)》来说,主演堺雅人此前的代表作之一《LEGAL HIGH》就是一部以律政职场题材和颜艺出圈的作品,《半沢直樹》也是类似的风格,讲的是小人物逆袭的爽剧故事,剧情成功的要素之一在于小人物逆袭引起的观众情绪共鸣——- 坏人被弱者逼到走投无路,最终不得不下跪道歉,工薪族握紧拳头、咬紧牙关,努力实现自己愿望,最终一扫之前不满,扬眉吐气。在恶人的上面还有更坏的阶层,这种罪恶层层升级的感觉很有意思。《半泽直树》作为一部现代剧具有社会意义,这一点很有价值。(日本演员里见浩太朗)

- 钱被抢走、人被背叛,多次被击倒,但最终还是一解心中郁愤逆转取胜,这样的剧情让观众感到十分痛快。由于在现实社会中正义不一定最终都会获胜,因此这样的故事才格外解恨。(日本漫画家仓田真由美)

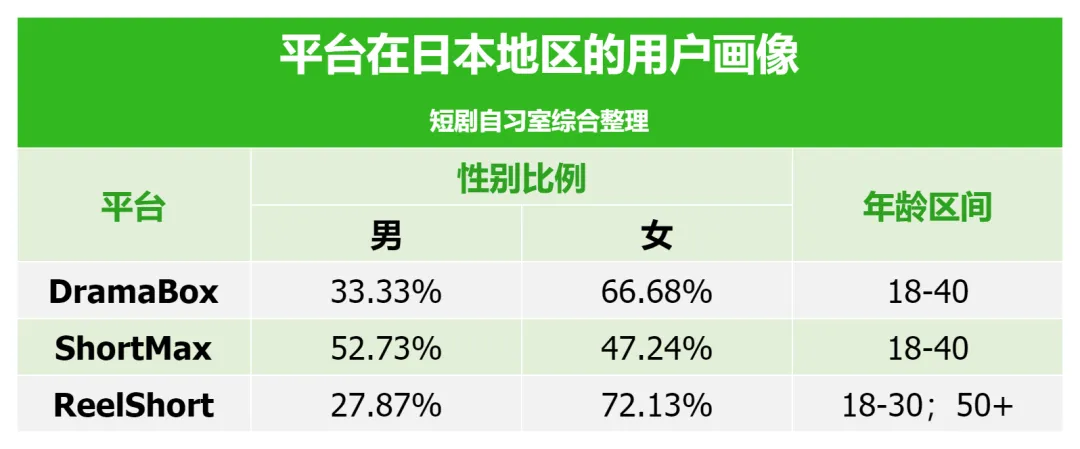

所以综合来看,日本短剧既有消费土壤,又有消费群体。首先是年龄。根据 TikTok 统计,日本短剧用户年龄偏大,集中在20岁以下、35-55岁两个区间。“20岁以下的青少年愿意花钱,35岁以上的家庭妇女有闲有钱。”王惟轩补充道。其次是性别。此前有观点认为日本短剧的男性用户数量更多,实际上,根据和雅文化统计,日本短剧用户男女性别比例几乎持平。这两个用户群体特征在 DramaBox、ShortMax、ReelShort 三个平台的性别比例和年龄分布上,得到了一定程度的验证,青少年和银发一族都是受众。王惟轩认为,目前的短剧依然是“内容找人”的阶段。所以,这样的用户群体影响了日本短剧题材类型,比如相对中性的职场复仇或打脸题材是当前的热门,能够同时覆盖男女用户群体。就拿爆款短剧《お嬢様のパワハラ退治(大小姐的权利骚扰退治)》来说,WINWINGS 承制,TopShort 播出,累计充值数百万美金。其情节和国内短剧相差无几,只是套上了“大小姐”的设定——女主作为真正的大小姐,面对假冒大小姐的恶毒女配、狗腿同事、媚上欺下的上司,拒绝霸凌,整顿职场,持续打脸。 截图自TopShort主界面包括前文提及的《保洁员竟是女总裁》,讲述了一位美女总裁打扮成保洁员卧底公司基层的故事,前半段因为保洁员身份倍受欺负,后半段表明总裁身份后打脸众人,本质上还是职场题材下的爽文故事。可以说,职场题材在日本流行,背后原因可以类比战神题材在国内下沉市场受欢迎。日本的岛国地理环境孕育了“菊与刀”文化,其实也是村子文化。随着社会变迁,村子文化演变出阶级文化,层级关系非常严格。其优势在于放大集团主义的力量,弊端则是催生了上级对下级的“欺负”,也就出现了普遍隐忍和压抑。金光国表示,“复仇、打脸是他们一个非常重要的文化需求。”这一点在漫画市场上也得到了验证。随着手机时代的来临和全球化发展,韩国的快节奏爽文漫画进入日本文化市场,用这种风格内容来打日本市场的 Piccoma 和 LINE manga,迅速成为日本数一数二的漫画平台。基于此,金光国向我们表达了对日本短剧得看好,“可以说,漫画市场已经一定量地验证过日本文化里也需要大量爽文,这个是不会变的。所以我相信,在手机时代,短剧这种形式是很适合日本的。”纵观现在的日本短剧内容,和其他国家地区市场类似,依然是女频内容居多。放到日本市场中,结合其文化背景和传统,本土剧除了职场,还可以细化为恋爱、都市等,这些题材的数据表现暂时领先。而在译制剧的题材表现上,和其他地区相似,亚裔的霸总甜宠、都市复仇和欧美裔的黑帮、强制爱等题材依然是主流。

截图自TopShort主界面包括前文提及的《保洁员竟是女总裁》,讲述了一位美女总裁打扮成保洁员卧底公司基层的故事,前半段因为保洁员身份倍受欺负,后半段表明总裁身份后打脸众人,本质上还是职场题材下的爽文故事。可以说,职场题材在日本流行,背后原因可以类比战神题材在国内下沉市场受欢迎。日本的岛国地理环境孕育了“菊与刀”文化,其实也是村子文化。随着社会变迁,村子文化演变出阶级文化,层级关系非常严格。其优势在于放大集团主义的力量,弊端则是催生了上级对下级的“欺负”,也就出现了普遍隐忍和压抑。金光国表示,“复仇、打脸是他们一个非常重要的文化需求。”这一点在漫画市场上也得到了验证。随着手机时代的来临和全球化发展,韩国的快节奏爽文漫画进入日本文化市场,用这种风格内容来打日本市场的 Piccoma 和 LINE manga,迅速成为日本数一数二的漫画平台。基于此,金光国向我们表达了对日本短剧得看好,“可以说,漫画市场已经一定量地验证过日本文化里也需要大量爽文,这个是不会变的。所以我相信,在手机时代,短剧这种形式是很适合日本的。”纵观现在的日本短剧内容,和其他国家地区市场类似,依然是女频内容居多。放到日本市场中,结合其文化背景和传统,本土剧除了职场,还可以细化为恋爱、都市等,这些题材的数据表现暂时领先。而在译制剧的题材表现上,和其他地区相似,亚裔的霸总甜宠、都市复仇和欧美裔的黑帮、强制爱等题材依然是主流。 截图自DramaBox主页“可以认为现在的日本市场就和两三年前的中国一样——大家都想做,但还没有那么多作品,所以还看不出哪些作品(题材)是必须的。”金光国补充道。但他坚定认为,日本短剧市场现在是最好的时期。“日本各行业的人都知道短剧赛道是好生意,都想进入,但大部分还没有进入,还没有到像中国似的油盐酱醋大家卷的时代,所以说这个时期是最好的时候。”

截图自DramaBox主页“可以认为现在的日本市场就和两三年前的中国一样——大家都想做,但还没有那么多作品,所以还看不出哪些作品(题材)是必须的。”金光国补充道。但他坚定认为,日本短剧市场现在是最好的时期。“日本各行业的人都知道短剧赛道是好生意,都想进入,但大部分还没有进入,还没有到像中国似的油盐酱醋大家卷的时代,所以说这个时期是最好的时候。”

26789

26789