Direct or Digital?DTC的困境与前路

2610

26102022-10-11 21:36

2022-10-11 21:36

2610

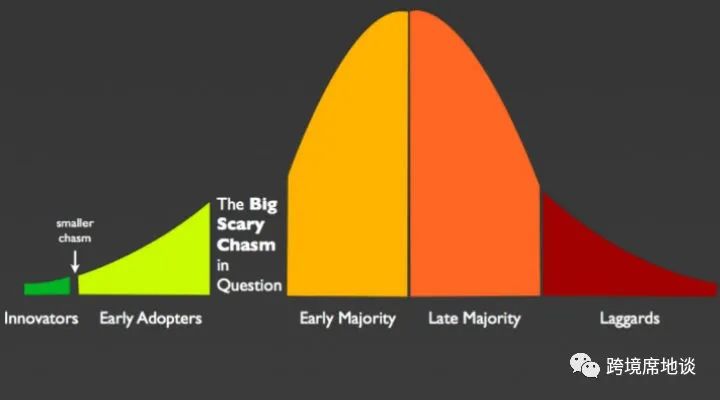

过去20年互联网、移动互联网、云计算的新技术普及,以及在全球的高渗透率,为数字化和在线化的商业生活奠定了基础;

过去10年社交媒体崛起,从Facebook到Instagram再到TikTok,甚至Discord,一方面流量和注意力被不断再分配,另一方面社区和社群的力量不断得到加强;

主力消费群体在进行着代际更替,在美国,baby boomer让位于千禧一代,再到如今的Z世代,消费习惯与消费心理也因为成长环境的快速变化,而显现出更强的代际差异;

全球化背景下的中国制造积累起了庞大的产业优势,成为真正意义上的世界工厂,而后中国电子商务繁荣为DTC打破传统品牌溢价提供了利润空间;

广告商在数字化渠道下,行业第一次可以对投放效果进行量化跟踪与衡量,而且将投放门槛降到最低;

以Shopify为代表的电商生态服务降低了品牌电商门槛,庞大的IT部门被各类SaaS和Shopify插件取代。

营收增长初期强劲,后显疲态,同时伴随着亏损的加剧。盈利艰难; 品牌逐步走向线下,打破消费者固有的DTC“纯”线上的印象; 同品类竞争逐步激烈。

最新热门报告作者标签

2026年TikTok营销报告:广告不再只看ROITikTok与Ebiquity联合发布了《2026年TikTok营销研究报告》。报告从TikTok广告趋势、投放策略等方面,系统分析了不同广告形式与预算结构对广告效果的影响,为卖家提供了更科学的广告优化与增长决策参考。

USPS与DHL达成超100亿美元合作,加强美国包裹末端配送USPS与德国物流企业DHL宣布,达成一项长期独家合作协议,预计价值超过100亿美元(USD),用于美国境内包裹的末端配送服务。

靠AI短剧带货,TikTok一款清洁片已爆卖百万把几毛成本卖出百万GMV,TikTok一款清洁片登上类目TOP

越南监管机构审查Shopee等电商平台费用政策越南国家竞争委员会对电商平台收费政策展开审查,并要求Shopee推迟实施新的卖家费用计划,以评估其对卖家、消费者以及市场竞争的潜在影响。

美客多物流系统升级出错,部分卖家销售额腰斩由于美客多平台自3月开始调整库存同步系统,部分巴西卖家在4月和5月初期间出现商品无法销售、订单锐减等情况,部分商家甚至已经聘请律师准备起诉平台索赔销售损失。

加速出爆!TikTok Shop全托管年中促配饰行业、新市场夏促选品指南来袭·TikTok Shop年中促以及新市场夏促即将来袭,大促期间内容曝光与种草转化至关重要,做好内容场运营是全托管商家把握大促生意、提升经营成效的核心关键点之一。基于此,平台面向全托管配饰商家以及新市场服饰商家推出专属短视频内容制作指南及行业选品画像,帮助商家提前了解货品方向,制作优质内容素材,完成大促前期筹备。指南包含短视频运营规范、拍摄核心技巧、优质内容标准三大短视频内容制作思路,商家可参考指南进行内容制作,并借助AIGC工具提效,做好大促前期视频素材储备。建议全托管商家参考内容制作指南及选品画像开启筹备动作,提前了解货品方向,制作优质内容素材,借势大促热度快速起量,实现生意稳步增长。

水上充气床7天斩获45万美金,从Sloosh卖爆看TikTok Shop夏季品增长逻辑在不久前结束的5月Spotlight Day品牌活动中,专攻水上充气床、休闲躺椅的夏季垂类品牌Sloosh提前卖爆了,7天拿下45万美金,爆发系数达188%!Sloosh是一个聚焦年轻用户、主打水上充气床和休闲躺椅的水上休闲品牌。在TikTok Shop上,品牌深耕夏日垂类,抓住夏季黄金档,快速打爆单品,跑出了一条夏季趋势品增长的路径。这波热度还未散去,更大的生意舞台已经拉开,6月18日8:00,美区年中促(Deals For You Days)即将开启。与去年相比,今年年中促更早开启(提前20多天),更多爆点(夏季换季、父亲节、美国国庆、户外运动等),更强交易(AI短视频、直播拍卖、品牌营销等全新玩法)。

亚马逊更新客服服务,上线AI分类、自动赔付等功能亚马逊更新了CSBA服务,进一步调整卖家客服、退款和索赔机制,希望帮助卖家减少退款损失,并降低售后处理压力。该服务主要面向自配送订单(FBM),由亚马逊代替卖家处理客户咨询和售后服务,部分卖家可免费使用。

亚马逊提高卖家自配送商品处理时间要求从2026年6月29日起,亚马将对卖家自配送商品实施新的处理时间要求,同时还将进一步提高Seller Fulfilled Prime和Premium Shipping项目的配送速度标准。

2026年六月Prime Day倒计时!大促前这7个检查点,漏一个可能白忙2026年Prime Day首次提前至6月下旬,促销规则、账号安全、库存截止日全面调整。本文梳理大促前必须检查的7个关键点,帮你守住利润、避开红线。

亚马逊开始对外出售AI购物技术,帮助品牌快速搭建AI助手亚马逊正在将其内部开发的AI购物技术对外开放,并开始向其他品牌出售相关服务,希望借此成为全球AI购物领域的重要基础设施提供商。亚马逊云服务部门AWS已推出一项新的AI购物服务,帮助品牌快速搭建自己的AI购物工具。

世界杯订单爆发!美线运价暴涨60%世界杯还没开哨,美线物流已经先进入加时赛。近期,不少货代和卖家明显感受到,美线市场的节奏突然加快:订舱变难、报价变快、船公司涨价通知密集出现。原本还在观望的货主,也开始把出货计划往前挪。AMZ123获悉,进入5月下旬,美线舱位明显收紧,提前出货的情绪正在升温。多位货代反馈,6月部分美线航线舱位已接近售罄,不少原本还在观望的货主开始提前订舱。随着货量集中释放,船公司涨价通知也明显变得密集。具体来看,阳明海运、万海航运已计划自6月1日起上调美线运价,涨幅为1000~1500美元/FEU;马士基则宣布,从6月17日起,在远东至美国、加拿大航线上收取旺季附加费PSS,收费标准为1000美元/TEU、2000美元/FEU。

亚马逊动手了!邮件已下发,严查这类违规操作亚马逊锁死“账户转让”?

2025年亚马逊在英国投资超200亿美元亚马逊公布的最新数据显示,2025年在英国投资超过150亿英镑(约200亿美元),该计划为2025年至2027年总额400亿英镑的长期投资计划,在英国的总收入超过300亿英镑。

投资700亿美元!字节跳动或将大规模扩建AI基础设施字节跳动正在讨论今年投入最高700亿美元建设数据中心及其他AI基础设施,规模相比去年的约250亿美元翻倍以上。

从婴儿围栏到白噪音机,亚马逊10款母婴产品月销过万亚马逊各类产品搜索量增长显著,以下10款母婴产品在亚马逊上销量表现突出,深受消费者欢迎。

《日本电商市场数据报告》PDF下载日本是全球第四大经济体,2023年GDP达4.2万亿美元,人均可支配收入位居世界前列。其电商市场在2023年消费品领域的规模已达14.7兆日元(约合1100亿美元),同比增长4.8%。日本消费者以注重品质、服务及品牌忠诚度著称,尤其在高客单价品类中,消费者愿意为差异化和精细化体验买单,为中国品牌升级提供理想试炼场。

《美客多趋势报告-墨西哥站》PDF下载在当今的消费环境中,每一次购物都成为消费者身份的体现反映出消费者的兴趣、欲望和价值观。这些选择受到时代和文化的影响,不仅展现了消费者的偏好,也塑造了消费者与市场的关系。

《出海澳洲指南》PDF下载成熟的消费理念与完善的数字基础设施相互支撑,叠加中澳自贸协定带来的关税便利、海关清关流程的优化,以及覆盖广泛的物流网络。目前,多个国际电商平台已加码澳大利亚市场的本地化服务,推出适配当地需求的配送方案,进一步激活了跨境消费活力。

《2025TikTok Shop年度趋势报告》PDF下载作为全球瞩目的流量新蓝海,凭借其独特的购物体验和诱人的折扣政策,TikTok Shop在2024年实现了爆发性增长。根据最新的预测,TikTok Shop在2024年的商品交易额将突破500亿美元。

《2025DTC独立站调研报告》PDF下载在数字化浪潮的推动下,全球贸易格局正在经历一场深刻的变革。跨境电商的兴起,为商家和品牌开辟了新的增长路径,同时也带来了前所未有的挑战和机遇。

AMZ123《全球电商市场报告——俄罗斯篇》 全球格局也在分化。新兴市场依靠渗透率提升释放空间,成熟市场则在消费习惯与渠道格局的更迭中重塑增长逻辑。社交化购物、价格敏感度提升、平台多元化交织,使用户行为与市场秩序进入重构周期。

《美国电商领域美妆行业现状》PDF下载“2025 年是护肤品风靡市场的一年。从去角质产品、精华液到红光美妆仪和韩式美妆热潮,所有人都热衷于追求有光泽的肌肤。消费者希望拥有真正有效的产品,而且喜欢在购买前先试用迷你装或套装。与此同时,A 正在悄然主导一切。

《韩国电商市场数据月报》PDF下载韩国拥有全球第五大电子商务市场,2024年电商销售额超过千亿美元,预计到2026年将超过1600亿美元。这种快速增长主要得益于韩国高达97%的互联网普及率和对5G技术的早期采用。韩国消费者的购物习惯正迅速向线上转移,2023年线上购买已占总销售额的50.5%。此外,中韩自由贸易协定的签订进一步促进了两国之间的贸易合作,降低了关税壁垒,为中国品牌出海进入韩国市场创造了有利条件。