Spotify 2020年Q1财报观察:音乐流媒体仍是“增长大于盈利” 播客被寄予厚望

5587

5587音乐流媒体平台 Spotify 日前披露了一季报。

在疫情的影响下,正如市场所预期的,Spotify 的广告业务受到了影响,但付费订阅收入仍略高于预期。当前 Spotify 的订阅用户达到了 1.3 亿。

一直以来,Spotify 多少代表了一种付费习惯较为成熟市场的音乐流媒体平台模式。而受限于高昂的音乐版权成本,为了提升 Spotify 的盈利水平,去年以来,Spotify 已经全面推进其播客策略。

而 Spotify 近日在其应用程序内测试视频播客功能,邀请两位人气 YouTuber 共同主持的视频播客节目《Unfiltered》现已上传 Spotify 播客频道,亦可佐证 Spotify 不断尝试业务扩展来拓宽收入来源。

在文末的电话会议中,Spotify 重申了增长优于盈利的目标,并就市场关注的一系列疫情对于音乐消费形态的影响做出了回应。

整体来看,Spotify 坚持确保“反映文化和消费习惯转变的现实”,即把握从线性收听到流媒体按需点播的大趋势,对疫情期间的一些新现象抱以较为克制的态度。

一季报主要数据概览:用户稳步增长,

收入持续增长但广告收入显著下滑

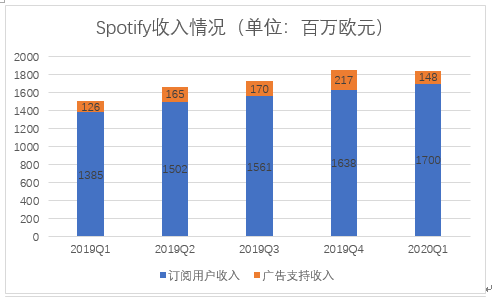

根据 Spotify 一季报,第一季度总收入为 1.848 亿欧元,同比增长 22%,合并收入大致符合公司预期。其中,订阅付费收入同比增长 23% 至 17 亿欧元,略高于公司的预期。广告收入同比增长 17%,但受疫情影响,第一季度最后三周的业绩不如预期。

第一季度毛利率为 25.5%,超出了公司预期,并处于指导区间的上限。第一季度订阅业务毛利率为 28.3%,高于 2019 年 Q4 的 27.4%。

广告业务的毛利率从 2019 年 Q4 的 11.6% 下降到第一季度的 6.6%。值得注意的是 Spotify 从 2020 年 1 月 1 日起,将播客内容的所有成本都将完全计入广告的部分,上述部门毛利率反映了这一变化,播客业务划分的改变对广告的毛利率产生了大约 600 个基点的影响,但对综合毛利率没有产生影响。

第一季度经营亏损为 1700 万欧元,较 2019 年第四季度的 7700 万欧元大幅收窄。第一季度归属于母公司的净利润为 100 万欧元,同比实现扭亏为盈。

Spotify 预计,2020 年第二季度的总 MAU 在 2.9-3 亿之间,其中订阅用户 MAU 在 1.33-1.38 亿之间。预计第二季度营收为 17.5-19.5 亿欧元,毛利率 23.3%-25.35%,运营亏损在 450-950 万欧元之间。对于 2020 年全年,Spotify 预计总 MAU 为 3.28-3.48 亿,其中订阅用户 MAU 为 1.43-1.53 亿。受疫情及汇率变动影响,2020 年全年营收下调预期至 76.5-80.5 亿欧元,运营亏损 1.5-2.5 亿欧元。

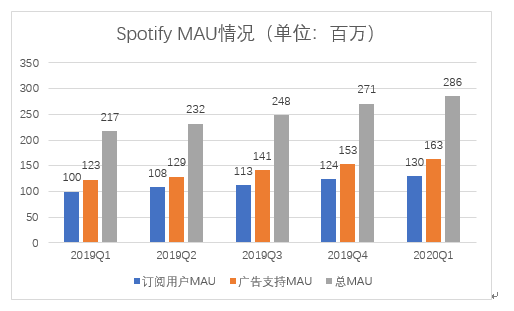

整体来看,Spotify 的用户 MAU 呈稳步增长的状态。

不管是订阅用户 MAU 还是非订阅用户 MAU 都在不断增长。2020 年第一季度 Spotify 的用户总 MAU 同比增幅达到了 31%,这也是 Spotify 连续第三个季度用户同比增速超过 30%,由此可见近一年来 Spotify 的用户增幅较大。

其中将订阅用户与非订阅用户分开来看,两个部门的用户 MAU 均不断增长,当前 Spotify 的订阅用户已经达到了 1.3 亿。

据 Spotify 在一季报中表示,订阅用户的增长主要来自于以下两方面:

一方面,Spotify Kids(Spotify 专为 3 岁及以上儿童设计的独立测试版应用程序)于第一季度在包括英国、澳大利亚、美国、加拿大、法国在内的 8 个市场推出。

另一方面,第一季度 Spotify 在加拿大、法国和日本进行了 “双人订阅计划”的试点,继去年在丹麦、爱尔兰、波兰和拉丁美洲推出显示出强劲业绩后,“双人订阅计划”现已在 23 个市场全面推出。

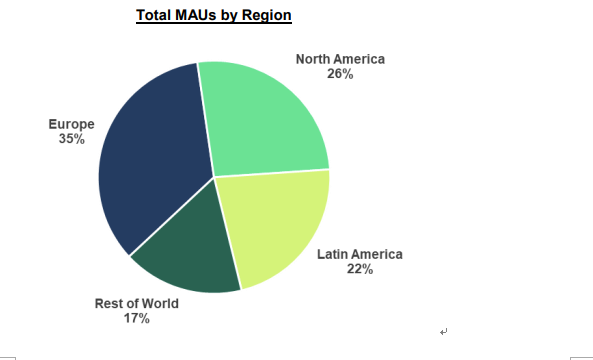

从业务地区来看,2020 年第一季度四个业务区域市场地区(北美、拉美、欧洲、其他地区)的 MAU 增长速度都快于 2019 年第一季度。

而从收入的角度来看,Spotify 的核心收入仍然来自于订阅收入,其营收占比超过了 90%。伴随着订阅用户的增长,公司的订阅收入也稳步增长。

不过,订阅业务第一季度 ARPU 为 4.42 欧元,同比下降 6%(扣除汇率影响,同比下降 7%)。

这一下降主要是由于从 2019 年 Q4 开始的免费测试的延续以及在第一季度的额外支出导致。排除免费测试和宣传活动的影响,ARPU 的同比降幅为 4%。

2020 年第一季度的广告收入仅为 1.48 亿欧元,较 2019 年第四季度显著下降,这主要是由于疫情导致的宣发活动、广告推广减少导致,同时影响主要在第一季度的最后三周有所体现。

为此,由于基于疫情导致的广告业务不稳定性,Spotify 已经对广告收入的第二季度预期和全年预期进行了调整。

另外,当前 Spotify 已将播客业务相关全部分类至广告业务,播客相关成本的计入对广告业务的毛利率产生了较大影响。

业务结构调整:继续发力

播客业务,签约华纳改善成本

尽管 Spotify 的用户数量及收入不断增长,但音乐流媒体平台的版权特性也使得 Spotify 长期处于亏损状态之中,并且从毛利与经营费用的对比来看,公司基本处于收入越多、成本越高的循环之中,影响公司的长期发展。

为了此提升 Spotify 的盈利水平,Spotify 不断进行各种尝试,以希望能够改变收入结构。

1. 持续丰富播客内容

一方面,Spotify 近期一直强力布局播客业务。

2019 年起,Spotify 大举收购了三家播客领域的公司 Gimlet Media 、Anchor 和 Parcast,今年 Spotify 又宣布收购体育及流行文化网站 The Ringer,The Ringer 拥有 30 多个播客矩阵。

根据 Spotify 的数据,现有用户中 19% 的用户使用播客内容,比 2019 年第四季度的 16% 有所上升,而用户收听继续以三位数的速度增长。

在第一季度,Spotify 在全球推出了 78 个原创和独家播客,当前平台上有超过 100 万个播客,其中超过 60% 是由一年前收购的主播提供的。特别在第一季度,主播驱动的节目占新推出的播客节目的 70% 以上。

疫情也在一定程度上影响到了播客新内容的上线。

在排名前 1000 位的目录节目中,发布新剧集的节目数量是稳定的,但是这些节目发布的剧集数量与前视频相比大约下降了 20%。

2020 年,播客仍将是 Spotify 布局的重点,通过播客的布局可以跳脱出音乐版权购买对盈利产生的影响,从而获得收入增量。

但值得注意的是,当前包括 iHeartRadio 等多个音乐流媒体在内的平台也在积极布局播客,播客市场上的竞争进一步激烈化。

2. 加大授权合作

针对在版权购买费用的问题层面,4 月 1 日,Spotify 宣布了与华纳音乐集团新的全球授权合作伙伴关系,扩大后的协议除了包括了目前经营的地区,以及也新增某些额外的市场。

由于 Spotify 积极布局播客,由此导致音乐收听时长相对下降,引发了版权公司的不满,以及 Spotify 在印度市场上与华纳产生争端,因此导致 Spotify 本次的授权谈判历时较久。

版权成本一直是音乐流媒体平台的成本支出大头,因此面对盈利压力,需要对相应的版权成本进行控制。为此,Spotify 曾与唱片公司形成分成协议、互相持股等来降低成本。

现实的挑战:盈利缺乏实质性改善,疫情影响或长远。

面对当前的业务结构,尽管 Spotify 不断尝试业务扩展来拓宽收入渠道,但从收入表现来看订阅收入超过 90% 的营收占比仍表示意味着 Spotify 的收入结构过于单一,公司仍将中长期内处于收支相抵或不抵的模式之中,盈利性难以得到较大改善。

同时,疫情实际上使得消费场景、消费力均有所变化,影响作用具有滞后性。总体来看,疫情对 Spotify 的影响主要为以下几方面:

首先,由于世界各地相继采取“宅家”措施,实际上形成了应用使用场景的转变。欧美市场的疫情主要从 2 月底开始爆发,在意大利和西班牙等遭受疫情重创的市场,出现了日常活跃用户和消费的显著下降。但随着一些地区疫情有所好转或平缓,用户活跃度出现了恢复。

宅家时长的提升一方面使得用户更多的会使用线上应用,因而听歌作为线上娱乐的一部分也会呈现出一定的增长。但以往应用的高频使用场景如汽车内、可穿戴设备的使用率下降,而线上娱乐活动中电视与游戏机的音乐播放频次显著上升。

根据 Spotify 披露的数据,当下每一天的使用情况都类似于周末,这种趋势在播客中比在音乐中更明显,这可能是通勤次数显著减少导致的。然而,在过去的几周里,像做饭、做家务、与家人相处以及在家放松等活动中的应用使用时间显著增长。

其次,疫情导致用户的消费水平下降,并直接推动广告收入的减少。由于疫情期间,众多民众失业、停薪,由此影响到订阅付费,但由于订阅费用属于提前支付的类型,因此这一影响可能并不会在第一季度得到大量体现。

而站在广告方的角度,疫情一方面造成许多活动的推迟、取消,因此需要进行宣传的活动减少。同时公司效益的降低也使得广告方的投放预算有所降低,两者共同导致了广告收入的减少。

对此,Spotify 在一季报中表示,从历史上看,公司 60% 以上的订阅用户都是从非订阅用户。

发展而来,大约 70% 的用户在离开后 45 天内就会回到 Spotify,因此尽管短期内会出现用户流失或者收入减少,但从是长期看疫情平稳后流失的用户仍旧会回归,并不会对收入产生较大影响。

根据 Spotify 的调查,超过 80% 的受访者表示,一旦经济形势好转,他们极有可能恢复订阅。

整体来看,Spotify 对于疫情的影响效应较为持乐观态度:由于 Spotify 当前正在推广其广告业务,希望形成付费订阅与免费广告的并行的商业模式,而疫情对免费广告的模式起到了一定的用户促进作用。另外,尽管场景更迭,但音乐消费的需求并未大幅减少,并且一旦有所恢复,相应需求也会迅速反弹,由此 C 端用户收入影响较为有限。

疫情对 Spotify 来说最大的影响仍然是歌曲上线数量减少导致的供给减少,同时广告这一 B 端收入预计会有大幅减少。

不过,对于 2020 年的预期下调,Spotify 表示最主要的原因为汇率的变动,其次才为疫情影响。

Spotify 电话会议

丹尼尔·埃克-首席执行官 以下简称“D”

关于音乐流媒体市场空间

Q:国际唱片业协会(IFPI)的全球音乐报告显示,2019 年流媒体收入增长率下降。我们怎么能确定我们在主要发达市场没有达到饱和呢?

D:正如我在开场白中所概述的,我们实际上看到了相对于 2019 年第一季度,更积极的增长速度。我们在所有的市场上增长速度都表现不错,包括北美和欧洲。我们对此非常高兴。目前没有放缓的迹象。所以,我们很受鼓舞。

我想再次提醒大家,随着时间的推移,对我们来说最大的机会是数十亿人正在收听广播。如果你把它和流媒体相比的话。所以我们认为还有很大的增长空间。我们既有成熟的市场,也还有亚洲等发展中的市场。

Q:在未来几个月或几年内,Spotify Premium 的定价会有什么变化吗?

D:不,我们的首要战略还是增长。正如我们之前所说的,而不是最大化收益,这是因为我们已经获得了从广播到点播,音频的惊人机会,这是我们试图抓住的趋势。

我们在一些比较成熟的市场进行了小规模的定价实验,很明显,由于通货膨胀,我们在一些地区也调整了价格。他们的反应非常积极,但这不是我们短期关注的重点。但当经济好转时,我们有这样的机会,这无疑是令人鼓舞的,我们认为这是正确的权衡。

关于海外市场扩张与竞争

Q:2020 年是否考虑进入新市场,即韩国还是俄罗斯?

D:是的。所以我们已经讨论了俄罗斯和韩国, 虽然我们目前没有什么要宣布的,但我们肯定有两个市场是重点关注的....

Q:在日本和德国等仍以实体音乐为主的大型音乐市场,本土市场的结构怎样影响了市场渗透?另外,你能提供关于印度和其他一些最近的市场进入情况吗?

D:是的。我能说的是两个观察结果,一个明显的原因是我们的用户增长率逐年增长,这在成熟的市场和扩张的地理区域都是如此。

然后我相信我们会看到用户行为向点播迁移,而这个趋势将会由于这次疫情的流行而加速。我认为他们会发现流媒体是一种更有益、更好的用户体验。因此,这很可能提高那些用户的长期留存率。

我对印度唯一特别的评论是,很明显,我们已经完成了华纳的交易,我们还增加了一些值得注意的其他授权交易。所以我们大大改进了印度的版权库。可以看到,至少从社会反馈来看,这对印度用户喜爱 Spotify,带来了非常积极的影响。

Q:Apple Music 现在在新市场有六个月的免费试用期,延长免费试用期的风险是什么?

D:我认为我们与竞争对手之间的一个关键区别在于我们的免费增值模式。所以我们总是有免费和付费的选择。

我之前说过,我们成功的关键因素之一是我们通常会让人们使用免费服务,他们参与进来,然后随着时间的推移,感觉这里有巨大的价值,然后变成付费客户。这就是我们投资背后的宏观战略。

我们还应该注意到,我们的竞争对手正在开拓的许多新市场都是新兴市场。

很明显,你还看到了其他影响增长的因素,比如信用卡普及率、支付方式等等。因此,出于这些原因,你可能会看到这些市场需要更长的试用期....

关于播客

Q:你能多谈谈播客吗?第一,它是如何推动 DAU、MAU 上升的?第二,目前的一些进展,第三,在当前环境下对更多收购的兴趣?

D:总的来说,自从一年前我们宣布从音乐到音频优先的战略转变以来,我们的水平有了提升。

在那个时候,我们的播客大约有 25 万。现在我们的播客数量已经增长了 3 倍,超过了 100 万。我们曾经是播客的小玩家,现在我们在十几个市场中排名第一,而且在不是第一的市场中增长非常快。

在用户行为方面,我们看到的是播客用户总体上更投入,他们也会听更多的音乐。就我们的一些原创和独家新闻而言,我们看到了一些相当不错的进展。我们仍在学习如何最好地营销这些节目。我们对此做了一些实验,试验如何根据不同的受众以及他们的消费行为推广这些节目。

2020 年会有更多的探索,根据我们看到的早期迹象,我们肯定会加倍努力。我们会继续根据我们所看到的,进行更多的交易,加大播客的发展。

Q:在 2008 年至 2009 年的全球金融危机中,广播广告受到的打击尤其严重。这就是你在广告和播客上努力的目标市场。当前的形势如何影响播客内容的货币化计划?广告的增长会永远滞后于订阅的增长吗?

D:我只是想再次提醒人们,广告是我们业务中非常非常小的一部分,大约占我们总收入的 10%。因此,在某种程度上,我们受到广告的影响比其他许多企业受到的要小得多。

此外,从长期来看,我们认为疫情对我们来说是一个巨大的机会,因为从线性到按需的趋势很可能会因疫情危机而加速。

我们预计广告客户将从纯粹的广告模式转向更可测量的广告模式。无论是在广告方面,还是在消费方面,这都将对已经发生的按需点播的增长起到推动作用。

关于播客部分,我们其实对播客感觉很好。播客实际上是第一季度和第二季度的强势分类之一。因此,播客广告的需求似乎仍然很大。

关于疫情对音乐消费行为的影响

Q:为什么不更积极地提供现场虚拟表演,把艺术家和他们的粉丝联系起来呢?这似乎是一个利用数据优势来提供服务的机会,艺术家们现在会发现这种服务是非常可行的。为什么 Spotify 没有更多的参与呢?

D:我认为,(有些)宏观趋势只是暂时的。当然,live 是其中的一个组成部分,但它仍然是一个相对较小的组成部分。过去 20 年的大趋势,仍是从线性收听迁移到按需点播。

我们花了很多时间来确保我们能够满足文化和消费习惯转变的现实。

举个例子,我们推出了一个家庭计划,我们看到用户会收听健康内容,由此,可以看到一些原创播客(在疫情期间)增加了他们的输出。

我认为,这些现象背后是一个更大的故事,反映了整个消费趋势的变化,无论是未来还是现在。

Q:在推出艺术家直接付费之后,是否有长期的计划来发展这个渠道,使其成为持续的收入来源?

D:在过去的几天里,已经有超过 5 万名艺术家通过注册来推动这项事业,我们很受鼓舞。因此,我们的团队正在对此做出回应,并对从艺术家和消费者那里得到的反馈做出回应。