3月韩国/越南出口下滑,中国为何意外好转?

1849

18492023-04-18 09:05

2023-04-18 09:05

1849

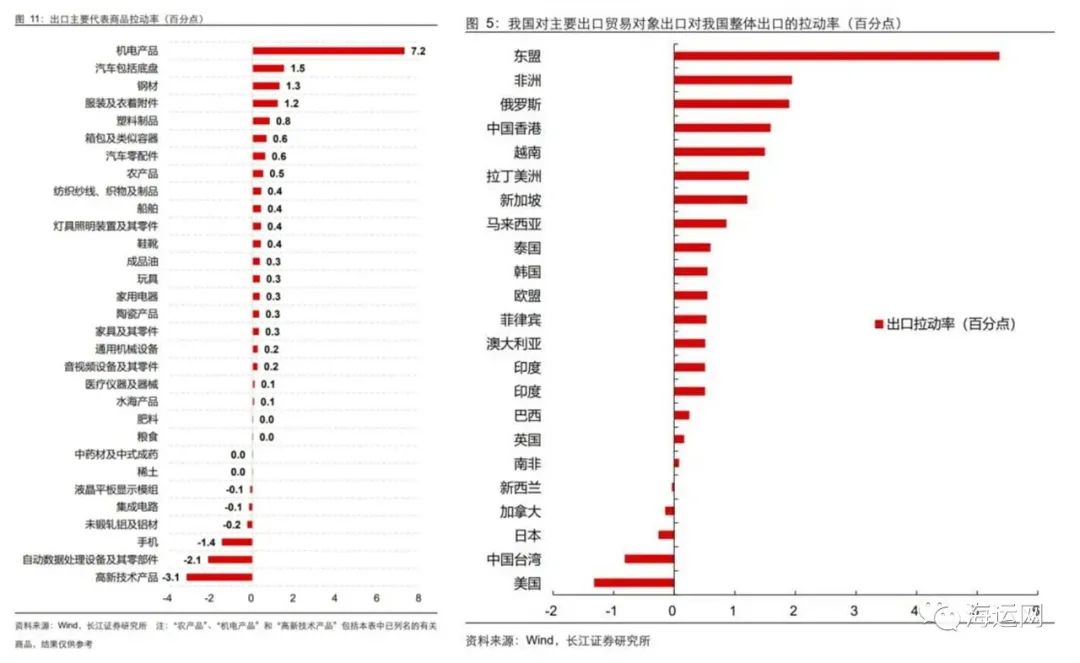

对东盟、韩国、印度、墨西哥出口高增

机电产品中生产用中间品增速大幅上行

劳动密集型产品前期积压订单释放

家电等11类耐用品整体增速上行

汽车+“新三样”出口增速上行

面临哪些有利因素和不利因素

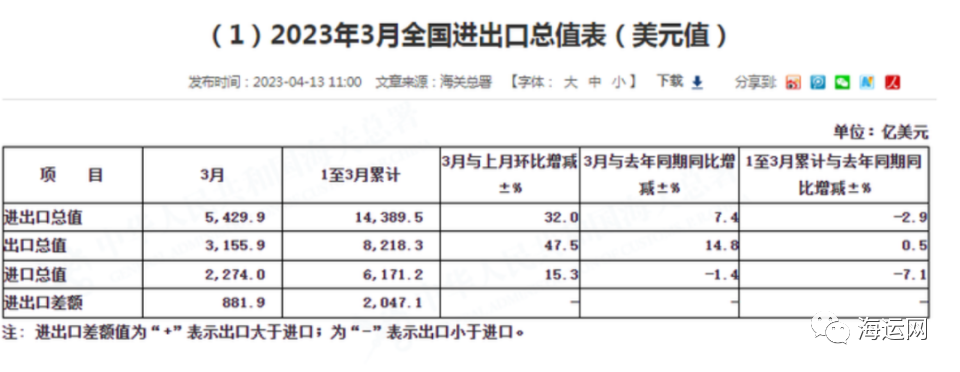

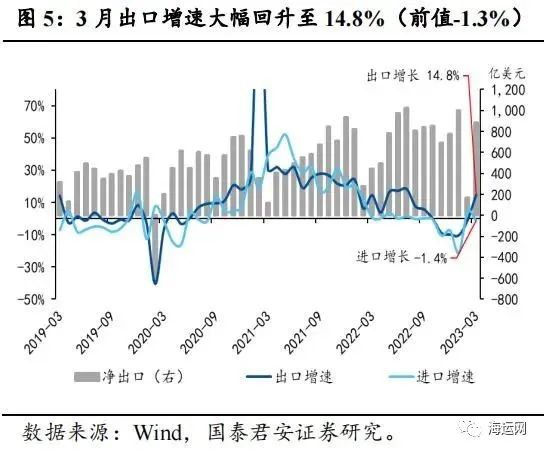

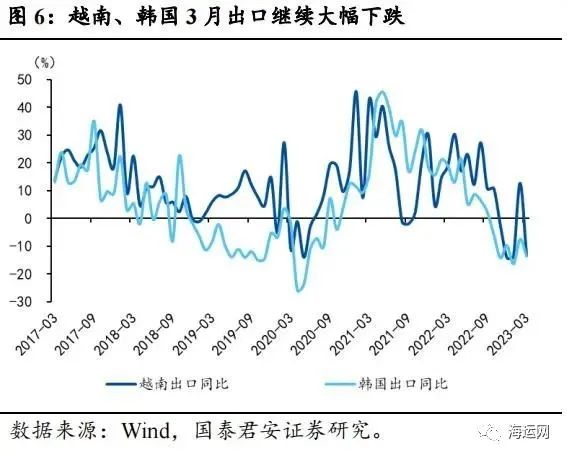

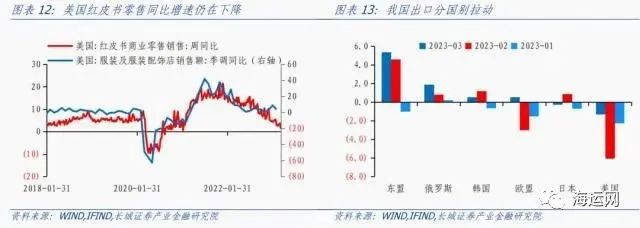

国泰君安宏观分析,虽然4月存在低基数大概率使得出口数据依然好看,但出口超预期并不具有持续性。原因在于疫情缓解后,积压的一部分订单转移至2023年一季度,使得1-2月出口略超季节性,同时春节因素可能在一定程度上延长了订单回补时间,使得3月份出口大超预期。 国泰君安宏观也指出,韩国和越南3月出口继续大幅下跌,反映外需仍在持续走弱中,其中韩国出口下跌13.6%,越南出口下跌13.2%,与中国出口明显背离,也在一定程度上说明中国3月出口可能更多地是因为订单回补等内部因素导致。 以劳动密集型商品为例,出口金额拉动出口增长大约4%个百分点。长城宏观就指出,这一回升更多是春节前积压的订单得到一次性释放带来的结果,而非外需回暖的拉动,所以往后劳动密集型产品的持续回升的可能性不大。当前看来商品外需并没有回暖的迹象,美国服装零售增速、美国红皮书零售销售同比均处于稳步下行趋势,并且越南服装出口增速也无明显回升,从这个角度看,我国服装等劳动密集产品出口增速仍将持续下行。

作为全球经济的金丝雀,韩国半导体出口持续收缩。韩国关税厅数据显示4月前10天韩国出口-8.6%,半导体出口-39.8%。长城宏观认为,这一信号特别值得警惕。 华创宏观指出,考虑到美国在今年9-12月陷入衰退的风险较大,根据彭博一致预期欧元区目前也有50%的衰退风险,而美欧出口占我国出口总额约30%,因此在海外终端需求国经济下滑的背景下,出口总量仍有下行压力。 国君宏观强调,中长期来看外需才是出口的主导性因素,因此预计3月出口的超预期反弹,在后续并不具有持续性。

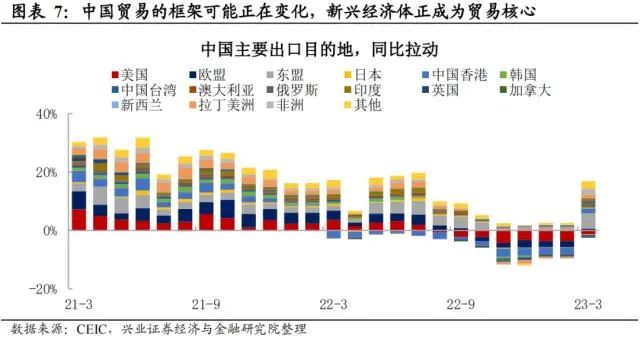

招商宏观分析,历史数据显示PMI新出口订单,往往领先后者大约2-3个月。今年2-3月份制造业PMI和非制造业PMI新出口订单明显回升,这预示着二季度的出口增速依然有一定支撑,但具体增速大概率会低于3月份。 长江证券认为出口反弹趋势或难延续,但也不必过度悲观。原因主要是“西边不亮东边亮”,RCEP等多双边和区域经济合作对我国出口的支撑作用已经开始显现,法国、沙特、巴西等国领导人近期密集访华也反映未来我国有望加快推进包括CPTPP在内的与其他国家和经济体的贸易投资合作,我国出口韧性仍然值得期待。 兴证宏观段超还指出,贸易框架的变化有可能带来持续动能,东盟进口结构的变化也可能带来内生动力。过去中国作为东盟的最主要上游原材料供应商,中间品出口是核心拉动。而美欧作为东盟最终制成品的主要流向,其终端需求变化也影响中国对东盟出口表现。但是自去年5月份以来,中间品在中国东盟贸易中的重要性逐渐减弱,而消费品和钢铁等初级制品的拉动作用则逐步增强,这可能意味着当地需求而非欧美需求成为核心变量。

上一篇

【AMZ123跨境早报】亚马逊美国站推出业务绩效小部件;亚马逊AWS和Alexa服务大面积中断;亚马逊建立区域化配送网络,加快交付、优化库存管理 下一篇

出海早报|Twitter允许付费用户发布1万个字符的推文,先享后付(BNPL)服务热度上涨

最新热门报告作者标签

Ozon计划26年新增15个物流中心,投资超300亿卢布俄罗斯电商平台Ozon表示,2026年计划在俄罗斯新增15个物流综合设施,其中包括大型全流程履约中心以及用于存储和处理大件商品的物流设施。

26年巴西情人节消费达220亿雷亚尔,服饰美妆成热门品类2026年巴西情人节(Dia dos Namorados)消费超过220亿雷亚尔,服装、化妆品、香水和鞋类成为最受关注的消费品类。

每15秒售出一件,TikTok Shop英国宠物品类快速增长TikTok Shop公布数据显示,2025年平台宠物护理品类销售额同比增长超过60%,宠物用品正在成为平台增长较快的消费类别之一。在英国市场,TikTok Shop平均每15秒售出一件宠物产品,宠物食品相关内容也持续增加,其中猫粮相关帖子数量超过82.5万条,狗粮相关帖子数量超过57.2万条。

26年1-4月美国玩具市场销售额增长13%,女性成为主力2026年1月至4月期间,美国玩具行业超过一半的增长来自女性消费者。同时,18岁及以上成年消费者贡献了整个玩具行业35%的增长,成人消费正在成为推动市场扩张的重要因素。

AMZ123会员专享丨7月第2周资讯汇总亚马逊亚马逊宣布与MyFlexBox达成战略合作,其德国所有智能快递柜将接入亚马逊配送体系,并成为欧洲首个向亚马逊开放的大规模中立柜机网络。用户在结账时可选24/7自提点,提升取件灵活性。合作旨在共建共享末端基础设施,覆盖零售点、加油站等场景,减少重复配送、提高效率。7月6日曝光的官方文件显示,亚马逊在华盛顿州新一轮裁撤57个岗位,涉及多条业务线,其中包含总监、高级经理等中高层管理岗。7月7日,亚马逊宣布,亚马逊全球智能枢纽仓正式落地华东地区,上海、宁波双仓正式启用。这是继GWD深圳首仓全面运营后,亚马逊在完善跨境物流网络上的又一关键布局。

TikTok美区推行三级架构保证金,风险保证金最高$10000重磅!TikTok美区新增保证金,卖家速查后台

紧急调整!美国CPSC法规给卖家暂时“松绑”了在跨境电商迈入升级赛道的当下,合规化浪潮正以迅雷不及掩耳之势席卷整个行业。一系列政策法规如同多米诺骨牌般接连落地,逐渐渗透到跨境电商产品质检、税务申报、物流清关等流程。其中在近期讨论热度最高的,莫过于美国最新生效的CPSC法规。进入7月以来,CPSC电子申报(eFiling)新规在业内被高频提及。据业内消息,按原定计划,自7月8日起,美国消费品安全委员会(CPSC)将联合美国海关与边境保护局(CBP)全面施行电子申报(eFiling)新规,所有受CPSC监管的进口消费品需在清关前完成GCC/CPC合格证书电子申报,未按要求申报可能导致清关延误或货件被拒、退运。

TikTok Shop美区保证金大改!金额不再统一,速查后台应缴额!告别“多类目叠加”,卖家该如何应对?

亚马逊AI审核严查细节!已有卖家中招被判侵权这几天,一张照片让整个跨境圈倒吸了一口凉气,让不少老运营都心里一紧。一、随手拍了张图直接被判侵权一位卖家上传产品实拍图的时候,背景里无意拍进了一台佳能打印机的机身Logo。结果:亚马逊墨西哥站账户状况直接跳出商标侵权警告,ASIN被设为不可售,绩效评分应声下跌。信号很明确:现在AI图片扫描系统不看动机,只看结果——一台意外入镜的打印机,就这样触发了侵权。看到这条帖子,很多卖家开始翻自己的类似经历:"背景墙贴了张皮卡丘海报当装饰,被机器人扫到说版权侵权,下架后申诉说'非售卖仅装饰背景'都不行,最后删图重新上传才过。现在公司规定:拍摄区白墙+纯色背景布,任何印刷品、公仔、电子产品统统不准入镜。

7月亚马逊爆发评论严打!首次违规也可能直接封号7月以来,亚马逊针对全球站点的评论操纵行为展开了一轮集中清扫。— 1 —7月起亚马逊史上最严评论整治此次力度之大,很多卖家始料未及——首次违规但情节严重,直接跳过警告封号,不给整改机会。这轮整治不是例行检查,是亚马逊评论审核算法完成全面升级之后的第一次大规模行动。这次重点打击了什么?三类行为被列为重点打击对象:明信片索评:通过线下渠道获取消费者地址,向买家邮寄明信片或信件催促评价。站外诱导改评/删评:主动联系买家,要求或诱导其删除、更改负面评价。站外返现补偿:借助PayPal、礼品卡或退款等非亚马逊支付方式,向买家提供经济补偿,以换取好评或修改评价。其中,"买家修改评论"成了这轮清扫的重灾区。

26年瑞士电商排名出炉:Temu首次进入前五Carpathia根据2025年的市场数据估算,Temu在瑞士的销售额已达到10亿瑞郎(约12.5亿美元),目前已成为瑞士规模最大的五家在线零售平台之一。

台风“巴威”逼近!跨境物流延误潮要来了今年第9号超强台风“巴威”正在逼近东部沿海。风雨还没完全压上来,港口前端的神经已经先绷紧了:货代在催提柜,车队在抢预约,货主在盯截关,码头也开始提前释放防风信号。AMZ123获悉,据中央气象台最新预报,7月9日早晨,今年第9号台风“巴威”仍为超强台风级,中心附近最大风力16级。预计“巴威”将以每小时15至20公里的速度向西北方向移动,逐渐向台湾岛东北部沿海靠近,并于11日白天登陆或擦过台湾岛北部沿海,随后向福建中部到浙江南部沿海靠近。从路径看,7月10日起,台湾海峡、台湾以东洋面、东海部分海域以及华东沿海将陆续进入强风雨影响范围。

26年亚马逊头部卖家格局生变,中国卖家占比升至55.9%截至2026年7月,中国卖家在亚马逊美国站前10000名卖家占比已提升至55.9%,美国卖家则降至40.5%。仅过去12个月,中国卖家的份额就提升了3.8%。

山东手套杀疯了,上架TikTok美区30天狂销700万7日销量破万,劳保手套杀进TikTok美区类目第一!

超150款婴儿用品存在安全风险,亚马逊等平台紧急下架英国消费者组织Which?发布调查称,亚马逊、Etsy、TikTok Shop等八个在线电商平台销售150款存在安全隐患的婴儿用品。在收到反馈后,亚马逊、Etsy、TikTok Shop等平台已陆续下架相关产品。

世界杯带动消费升温,美客多电视销售额同比增长59%根据数据分析机构JoomPulse基于美客多平台数据发布的最新报告,电视、体育用品、烧烤设备、饮品以及音响设备等多个品类销量明显增长,消费者更加倾向于购买与居家观赛相关的商品。

《全球宠物行业趋势与中国增长机遇报告》PDF下载宠物行业全年的销售额为660亿美元与去年同期相比增长了2.1%。

《TikTok Shop 2024-2025 西班牙站点报告》PDF下载在全球社交电商高速发展的时代浪潮中,TikTok已然崛起为品牌与消费者深度互动的重要阵地。TikTok不仅重塑了用户的消费习惯,更开创了"发现式购物"的新模式,为品牌营销带来了前所未有的机遇与挑战。

《2026年全球电商行业趋势洞察报告》PDF下载报告深度解读 2026 年全球电商行业发展趋势,全面剖析移动端与网页端市场格局、各区域网站流量增长动态,以及综合电商、服饰电商、美妆电商等核心赛道的细分趋势与头部玩家表现。报告同步收录标杆案例,拆解Nykaa、0live Young、UNIQLO 等区域头部电商的业务亮点、广告策略与用户画像,为品牌制定精准市场策略提供决策参考。

《2026年电子元器件行业趋势与策略解读》PDF下载据世界半导体贸易统计组织(WSTS)预测报告显示,2025年全球半导体营收将同比增长22.5%至7720亿美元,2026年将再度增长26.3%至9750亿美元,逼近1万亿美元大关;

《2025-Q1亚马逊沃尔玛全球电商CPC数据报告》PDF下载我们整合了Pacvue和Helium 10的专有数据库,全方位展示行业内范围最广的电商数据。这份报告包括数万家大中小型规模,不同品类广告主的数据,以及几个主要品类的详细分析。

《男装休闲服装品类2026秋冬趋势报告》PDF现在服装买家高度关注市场趋势,具有高频复购的特点,对趋势品的诉求相对更高,对于新品至少提前2-3个月进行采购且主要通过社媒获取服装趋势;

《美客多趋势报告-智利站》PDF下载在当今的消费环境中,每一次购物都成为消费者身份的体现,反映出消费者的兴趣、欲望和价值观。这些选择受到时代和文化的影响,不仅展现了消费者的偏好,也塑造了消费者与市场的关系。

《拉美八国经贸与投资概览》PDF下载中国与古巴1960年建立外交关系,正式开启了中国与拉美地区合作的新纪元。截至目前,中国已与26个拉美和加勒比国家建立外交关系,并同其中22个国家签署了共建“一带一路”合作文件,关系不断深化。