极兔正与顺丰洽谈入股,详解交易背后的逻辑

3240

3240

顺丰或将以 1% - 2% 的比例入股极兔全球。

文丨沈方伟

编辑丨高洪浩

进入中国的第三年,以激进大胆著称的极兔快递开启了新一轮并购。5 月,极兔花费 11.8 亿元收购了顺丰旗下丰网速运,这是顺丰在 2020 年成立的经济型快递业务。但这场交易只是双方合作的开始。

《晚点 LatePost》独家获悉,顺丰近期正在与极兔就入股合作接洽,或将以 1% - 2% 的比例入股投资极兔全球,具体投资金额及合作细节仍在商讨中。

极兔由 OPPO 印尼业务的创始人李杰在 2015 年创办,4 年就长成东南亚第一大快递公司。2019 年下半年,极兔回国发展,并在 3 年后做到了中国快递行业第五。不过当下,中国快递行业进入存量时代,极兔在这里寻求更大增长空间的可能性变小,目光再次转向海外。

顺丰则在 2021 年下沉失败后,将国际化定为了自己的第二增长曲线。它收购的嘉里物流是目前东南亚第二大快递公司,曾在泰国与极兔有过激烈竞争 。一位接近顺丰人士称,双方有望在这次合作后休战。

今天,中国电商出海浪潮是为数不多能让新兴快递公司走向全球的机会。对两家渴望开拓国际市场的公司来说,合作比竞争更迫切——极兔有海外客户资源,以及东南亚、中东、南美的末端配送网络;顺丰则拥有中国最大的航空货运机队和丰富的航空干线网络,双方联手可以更快抓住这个窗口期。否则,它们还需要耗费三至五年从头搭建基础设施。

《晚点 LatePost》向极兔与顺丰官方求证该消息,未获得正式回应。

难以对付的中国对手

三年前,极兔将业务重心从东南亚转到中国后,靠着拼多多的扶持、发起价格战做商家补贴,以及花费超过 200 亿元搭建基础设置,成为了中国快递行业第五名。

收购是它在扩大国内版图时常用的手法。2019 年,极兔通过收购龙邦速运拿到了中国快递业务经营许可;2021 年 9 月,它又以 68 亿元收购整合百世快递,这极大地完善了其基础设施,提高产能上限并拿到了淘系电商的订单。但这一次,收购丰网恐怕不会对极兔的业务带来太大帮助。

多位极兔人士向《晚点 LatePost》表达了类似的观点。在被收购前一年,顺丰已经减少了对丰网的投入,其单量从峰值的 800 万单跌至 300 万单附近。丰网此前主要依托顺丰的基建支持其运营,没有太多自有基础设施可供极兔使用。收购消息公布后,顺丰还宣布对丰网加盟商退还保证金、押金,并给予补偿金,这进一步加速了丰网加盟商的流失。

一位接近极兔的人士透露,这笔交易的实质是,极兔希望借此和顺丰建立更深的信任关系,寻求更多的合作。一位极兔投资人以此次顺丰入股举例,如果交易达成,极兔将获得资金补充。“买丰网约等于不花钱”。

2020 年,极兔来到中国时,创始人李杰希望于学习中国更先进的经验,提高效率,再去往更大的全球市场。据了解,双方可能会寻求在国际货运业务上的合作,用顺丰的飞机和航空干线搭载极兔承运的电商包裹。

作为中国最大的货运航空公司,顺丰拥有近百架货运飞机,开设了往返欧洲、北美洲、东南亚等多个区域的货运班线,这也是极兔出海客户的热门目的地。中信证券此前对顺丰的调研显示,顺丰航空的干线装载率为 51% ,低于 FedEx 和 UPS 的 61% 和 73% ,理论上顺丰的飞机可以承载更多的包裹。

眼下极兔正在将其重心转回全球市场,这也是极兔在国内业务增长放缓后,不得不做的选择。

2022 年,极兔在中国市场的份额和排名都没能再进一步。它曾希望与拼多多持续合作,通过合力补贴商家以扩大市场份额;再将融到的钱和在东南亚市场获得的利润投放至国内,建设基础网络,获得规模效应。

这个计划一度有效。但随着过去两年,拼多多引入了更多物流合作方,极兔的包裹不再大幅增长,其承运的包裹在拼多多每日包裹总量中的占比始终维持在 20% 左右。

今天,当中国快递包裹数量停留在每天 3 亿件,并不再大幅增长时,竞争对手们也开始用各自擅长的方式挤压彼此。排名第一和第二的中通与圆通今年以来均不同程度调低价格;第四名的申通也计划牺牲利润换增长,在今年三季度前达到第三名。

多位来自快递主产区广东、江苏的加盟商告诉《晚点 LatePost》,2023 年 3 月以来,两省部分区域三通一达的价格已经低于 2021 年快递价格战时期。一位行业人士认为,中通和圆通的降价意味着两家在过去几年的网络建设有了成果,可以把单件快递做得更便宜了。

对于极兔,这不是一个好消息。在价格水平相近的情况下,商家更倾向于使用服务和时效更稳定的中通、圆通等快递。从市占率上看,中通今年一季度市占率提高至 23.4%、圆通提高至 16.58%、申通提升至 12.48%、顺丰提高至 10.67%。

《晚点 LatePost》了解到,极兔过去一年最好成绩为去年六月峰值的四千万单。去年三季度开始,极兔的目标转为追求全国毛利转正,放弃了大规模补贴。年底,极兔中国通过收缩规模实现了毛利转正。截至今年四月,极兔日均单量均未能超过四千万单。

多位极兔人士称,为了应对未来可能的上市计划,极兔允许一定市场份额丢失,但不希望产生大额亏损,因此不会在未来的竞争中大量跟进补贴。这意味着对手对极兔的挤压侵蚀将持续存在。

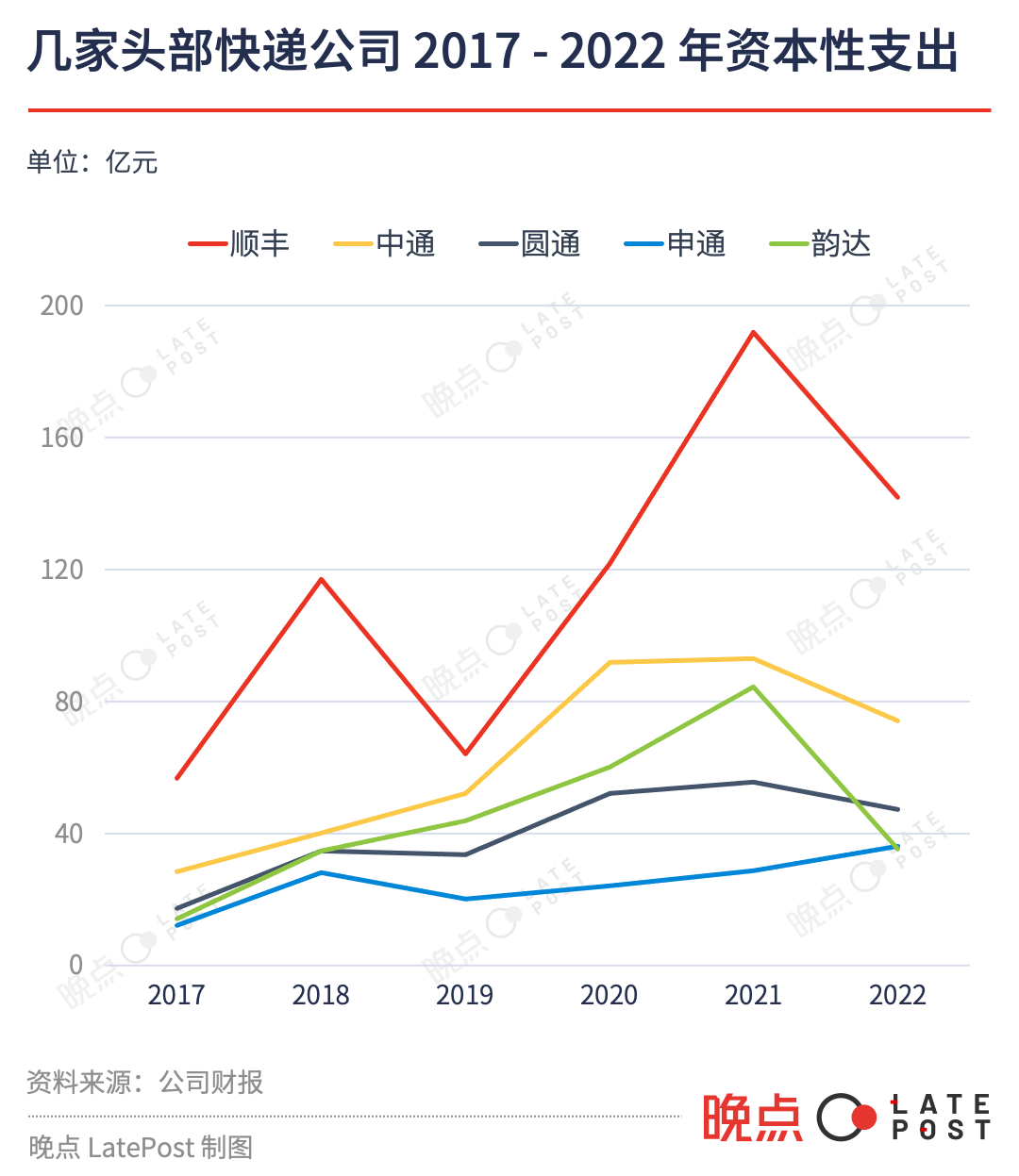

快递行业在今天也回归了效率和成本的比拼,过去投入的资源决定了今天的效率。对手们比极兔更有实力,他们在过去十几年中购买更多的土地、更新车辆和设备,不断降低成本,提高效率。这直接体现在几家公司的资本性投入上,行业第一名中通快递过去三年的资本性支出达到 275 亿元, 投入最少的申通也达到了 89 亿元。

极兔此前收购的百世快递帮助其产能迈上了 5500 万单水平,但在效率和成本上,极兔与其收购点百世都不占优势,和行业第一名中通的差距不仅仅是 2500 万单。极兔想要在中国长得更大更健康,必须尽可能缩短和对手在成本上的差距。这些缺席的课程没办法靠补贴速胜,未来都需要极兔用更高的成本补上。

《晚点 LatePost》了解到,2021 - 2022 年,极兔在转运中心升级、扩建,更新设备和提高产能上的支出约 35 亿元。目前,极兔各个区域加盟商、干线、加盟商也在加大投入,改善和提高服务质量。

一位接近极兔人士透露,公司内部已经认识到,在如今激烈竞争下,快递行业未来一年里会发生较大的变化,前五名玩家可能会出现至少一个掉队者,单量排名在末尾的极兔正面临着较大压力。

顺丰的第二增长曲线

在很长一段时间里," 顺丰 " 是中国快递行业的另类,这家公司代表着速度与质量。

顺丰的壁垒建立在创始人王卫早年的远见之上,他组建了中国最大的货运航空网络,牢牢的抓住了快递业最赚钱的业务——件均价 20 元以上的时效快件。中国市场上约 70% 的时效快件掌握在顺丰一家手中。

三通一达选择了另一条路——2 - 3 元每单的经济快件。它们在过去十年的电商浪潮中用利润换规模,在持续数年的价格战和淘汰赛中血拼幸存。

自 2013 年起,顺丰跟随快速成长的电商市场推出时效件价格 6 折的标准件,此后又相继推出更低价的电商标快,特惠专配和丰网。2020 年,丰网与极兔同年起网,但丰网定位更高端,定价 3 - 5 元,计划侵蚀三通一达的中高端市场。

顺丰最初对丰网的构想是,利用顺丰主网的剩余产能低成本运作产品。在快递发件量大的区域招募加盟商揽收电商件,靠顺丰末端网点为其派件,待达到一定规模后吸纳更多加盟商,建立独立分拨中心和转运网络,实现自收自派。

这个构想一度是成功的,丰网在成立之初打出 “顺丰的服务,通达系的价格” 的口号,吸纳了一大波加盟商和电商客户,峰值订单量一度达到 800 万单。

不过,大量订单涌入带来了新的问题。顺丰能够溢出的产能低于预期。如果丰网快件数量超出顺丰干线车辆运载能力,超额的包裹便会在各级转运中心滞留,致使用户体验受损。若重开一台新车,丰网又回会因为包裹价格过低而难以支付车辆费用,业务面临亏损风险。

在 “双 11”“618” 等电商大促季时,顺丰为了优先保证利润率更高的时效件和标快电商件,要求丰网主动降低产量,加盟商减少收件,导致客户流失。一些用丰网的商家也会谎称用顺丰发件,结果是用户三四天后依然没收到包裹,将不满情绪发泄到了顺丰身上。此后,顺丰开始与丰网切割,不允许丰网用顺丰名义揽客,面单上也不允许出现 “顺丰速运”“顺丰”“顺丰丰网” 等字样。

2021 年一季度,顺丰因在丰网、特惠专配等新业务上的投入,遭遇了上市以来首次单季亏损。毛利率从 2017 年上市时的近 20% 下滑至 7.16%。叠加极兔与三通一达等掀起的价格战,该季度顺丰股价跌幅超 30%,市值下降逾 2000 亿元。

业绩大幅震荡,王卫不得不站出来对投资者道歉。他承认公司经营出现了问题,保证类似的情况不会出现第二次。一位顺丰人士告诉《晚点 LatePost》,在王卫道歉之后,公司对下沉业务、与主业无关的新业务的投入进行大幅削减,低价的特惠专配产品被取消,丰网不再得到大量资源支持,在顺丰体系内愈发边缘。

上述顺丰人士认为,今天顺丰对待中国快件业务的态度已经从进攻转为防守。顺丰此前规划的网络融合还在继续,但核心目的已不再是为了极致触碰低价、大幅下沉至 2-3 元,而是为了守住基本盘,比如将均价 7 元以上的电商件做到 5 - 6 元,保证稳定的服务,防止对手进一步向上渗透。

2021 年起,顺丰开始把出海规划为公司的新的第二曲线,并以 175.55 亿港元收购东南亚第二大快递公司嘉里物流 51.5% 股份,但这不足以支撑顺丰的野心。

嘉里在东南亚市场仍面临激烈竞争,2021 年起,嘉里旗下快递业务 Kerry Express 与极兔、泰国本地快递闪电达在爆发激烈价格战,三方均投入大量的补贴,直接导致嘉里快递业务 2022 年盈利从上年的 4000 万港元转为亏损 8.26 亿港元。

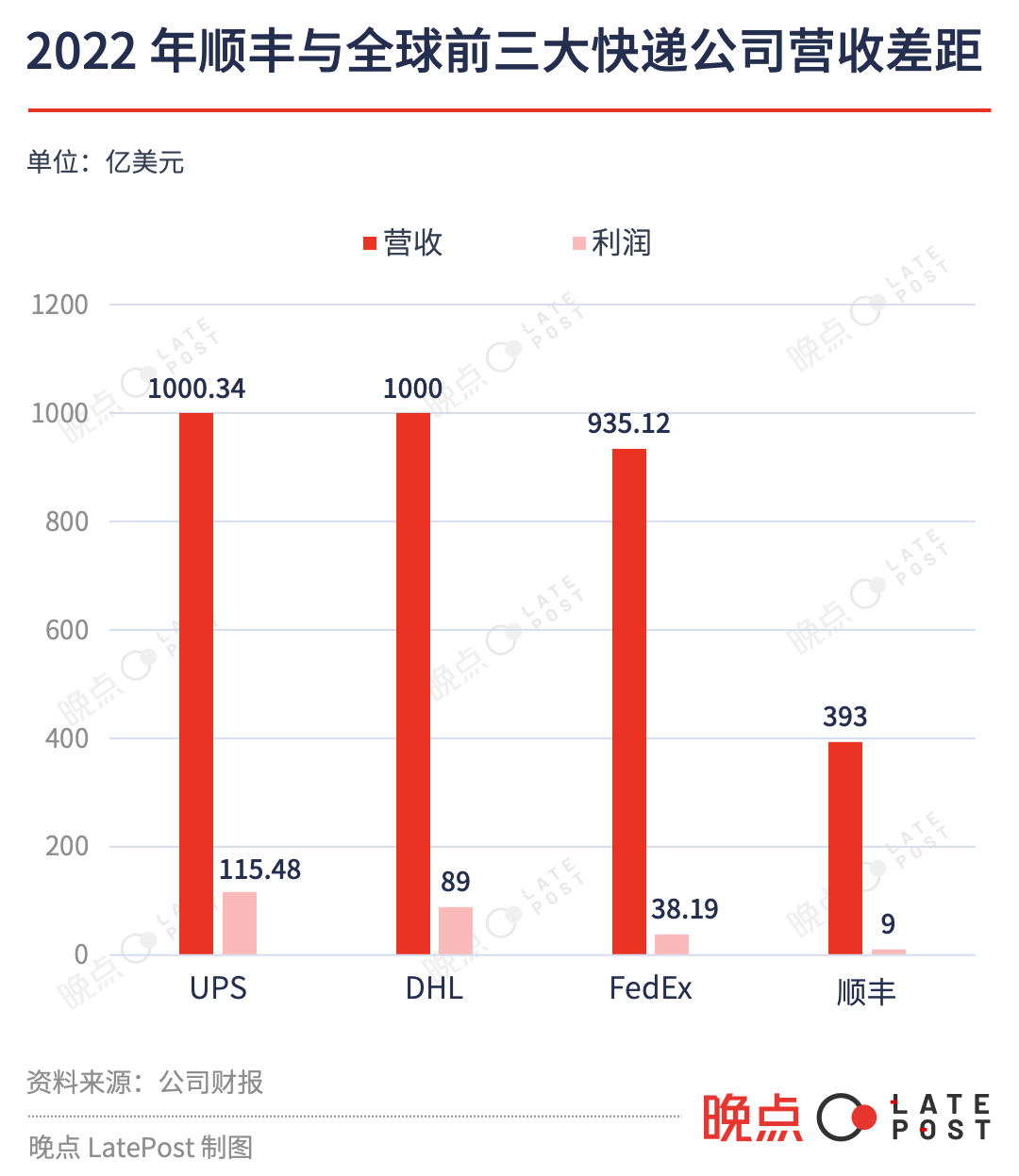

多位顺丰人士告诉《晚点 LatePost》,顺丰对未来的期待是挑战全球前三大快递公司,这意味着顺丰需要在海外市场寻找更多机会。今天,全球前三大快递公司凭借庞大的机队规模和转运网络牢牢抓住全球 80% 的国际快递业务,在成本和效率上占据绝对优势。国际市场上,留给新兴快递公司的机会并不多。

对于极兔和顺丰,在一个强敌环绕的市场里开辟新战线,合作是最好的选择。

顺丰想要的和极兔能给的

多位接近极兔与顺丰的相关人士告诉《晚点 LatePost》,极兔有海外客户资源,以及东南亚、中东、南美的末端网络;顺丰拥有的飞机网络和航空干线,合作后能帮助极兔增加海外物流班线,补充运输能力。

一位极兔人士告诉 《晚点 LatePost》,如果双方选择独自作战,无论是顺丰自建末端网络和吸引客户,还是极兔自建航空干线,都需要三到五年时间,它们将无法跟上当前这一波中国电商出海的浪潮,市场也可能被 DHL、FedEx 截走。

电商是为数不多能让新兴快递公司走向全球的机会。UPS、FedEx、DHL 为首的三大快递公司占据了全球 90% 的国际快件份额,凭借其遍布全球的枢纽站点和数百架货运飞机掌握了成本优势,后来者很难在正面战场挑战他们。作为过去几年中为数不多的新兴全球快递公司,极兔靠的便是 Temu、Shopee、TikTok、SHEIN 等中国跨境电商的订单支持。

不过从目前来看,这场合作的效果依然存在相当大的不确定性。《晚点 LatePost》了解到,极兔跨境业务整体处于用补贴换市场规模的阶段,目前仍在亏损中。

国际货运通常采用竞价模式,价低者得。我们此前报道过 Temu 发往海外的包裹中约 50% 由极兔承运,极兔向 Temu 收取的价格约为 40 元 / 公斤(约等于美国末端的配送费用),低于市场报价的 80 - 100 元 / 公斤。对此,极兔国际称该消息不实。

顺丰可以提供飞机和航空干线,这意味着时效性和稳定性,但不代表成本更优。

过去三年中,新冠大流行导致客运航班减少时,货运航班一度炙手可热,但当世界回归正常秩序,大量的客运航班恢复,它们会分走一部分货运订单。通过客机发送货物的价格约为用专用货机的 70%。

短期来看,这场合作想要取得更大的效果,顺丰必须和极兔一起补贴,吸纳更多的客户。长期来看,这门生意取决于用户愿意花多少钱——电商平台是否愿意为更快、更稳定的物流支付溢价。

一个无法忽视的问题是,现在绝大多数中国跨境电商发往海外的空运包裹都是低客单价的小件商品。对于更可控、更稳定的标品,尤其是体积较大的商品,当目的地消费者已经养成持续购买习惯时,电商平台可以通过低成本的的海运解决头程物流,在当地建设本地仓储,到目的地再考虑解决配送问题。

只有当这些跨境电商平台有意向给出更快捷、质量更好的购物体验时,同时商品单价也要足够高,才更有动力选择时效性更优的空运包裹服务商。未来电商平台能带来怎样持续的订单增长、能卖出多贵的商品也还是未知数。

但今天,极兔和顺丰不得不合作,这是他们不愿意放弃,为数不多开拓海外战场的机会。

本文经授权转自《晚点LatePost》