很多卖家都在问,为什么核定征收通知书税率是20%不是5%?

768

768

文末添加助理领取跨境大卖资料

这两天,我们陆续收到很多卖家发来的截图。

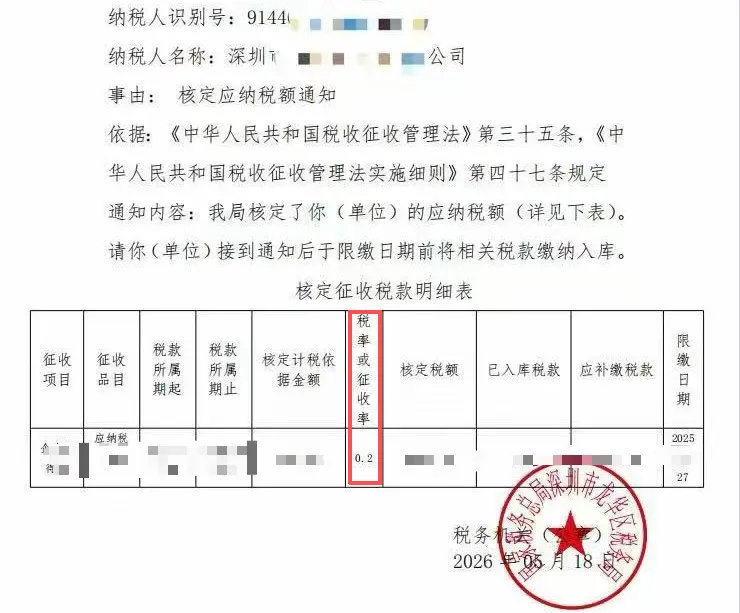

截图里是刚拿到的核定征收通知书。

然后都在问:

"老师,这个通知书上写的税率是20%,不是5%,是不是税务局搞错了?"

没搞错。

搞错的,是我们对"5%"这个数字的理解。

今天这篇文章,小鸥要把这件事从根上给你讲清楚。

一、先说结论:税率从来就不是5%

很多卖家之所以困惑,是因为我们平时在讲小微企业税负的时候,习惯性地说:

"300万以内的利润,按5%交企业所得税。"

这句话,说的是结果,不是税率。

企业所得税的法定税率体系里,根本就没有"5%"这个档位。

正式的政策文件是这样写的:

对小型微利企业,减按25%计算应纳税所得额,按20%的税率缴纳企业所得税。

所以你在通知书上看到的20%,完全正确,没有任何问题。

二、5%是怎么来的?一个公式说清楚

我们口头说的"5%",其实是把完整计算过程压缩之后的最终结果。

完整的计算逻辑是这样的:实际税负率=25%×20%=5%

拆开来看,分两步走:

第一步:应纳税所得额打折——只算25%

政策给小微企业的核心优惠,是先把你的应税利润打个2.5折。

100万的利润,只拿出25万来计税。

第二步:用打折后的利润,乘以20%税率

即25万×20%=5000元

完整公式就是:

应纳税额=应纳税所得额×25%×20%

=应纳税所得额×5%

两步合并,结果等于直接乘5%,这就是"5%"的真正来源。

三、用真实数字算一遍,你就彻底懂了

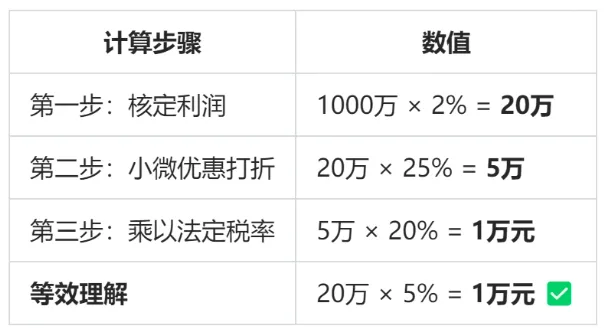

我们以核定征收场景为例,把完整链条算给你看:

假设某卖家Q3收入1000万,核定应税所得率2%:

结果一模一样。

路径不同,终点相同。

通知书上写20%,是因为税率这个数字是法定的,不能改;

但应税所得额已经在前一步被压缩到了25%,所以实际税负依然是5%。

四、为什么税率不能直接写5%?

有卖家问:

"既然结果是5%,为什么不直接在通知书上写5%,非要绕这么一圈?"

这是税法设计的底层逻辑问题。

税率是法律条文,不能随意修改。

企业所得税法规定的基准税率是25%,小微企业适用税率是20%,这两个数字写在法律里,不能动。

政策想给小微企业减负,但又不能直接改税率,于是用了另一个技术手段——

在"应纳税所得额"这个环节做文章,直接打折。

这就是为什么政策文件的表述是:

"减按25%计算应纳税所得额"——先把基数缩小

"按20%的税率缴纳"——税率保持不变

两步走,实现了"税率不变、税负降低"的政策目标。

这个优惠政策,已明确延续执行至2027年12月31日,跨境卖家可以放心用足。

五、看到20%不要慌,但这3件事要确认

通知书上的20%没有问题,但拿到通知书之后,有三件事必须核查清楚:

确认一:你是否符合小微企业认定条件

小微企业有资产、人员、应纳税所得额的门槛要求,不是所有企业都自动适用。不符合条件的,适用25%基准税率,差距巨大。

确认二:核定的收入基数是否准确

通知书上核定的收入数字,是否与你实际申报的店铺收入一致?基数错了,税款就错了。

确认三:Q3和Q4的应税所得率是否分开适用

Q3按2%、Q4按4%,两个季度的核定利润率不同,需要分开计算,不能混用。

写在最后:

很多卖家这两天看到通知书上的20%,第一反应是"被坑了"。

但真相是你没有被多收一分钱。

那个让你安心的"5%",一直都在。

只是它藏在公式里,没有直接写在通知书上。

税率是20%,没错。

税负是5%,也没错。

两件事,同时为真。